Просклонять словосочетание локально сметный по падежам

Введите слово для склонения

Ниже представлены результаты склонения словосочетания локально сметный по всем падежам и числам.

| Падеж | Единственное число | Множественное число |

|---|---|---|

| Именительный | локально сметный | локально сметные |

| Родительный | локально сметного | локально сметных |

| Дательный | локально сметному | локально сметным |

| Винительный | локально сметный | локально сметные |

| Творительный | локально сметным | локально сметными |

| Предложный | локально сметном | локально сметных |

Принцип принудительной циркуляции теплоносителя стал непременным атрибутом современных систем водяного отопления. Тот факт, что нагнетание воды насосом имеет преимущество перед старыми самотечными системами, ни у кого сомнений уже не вызывает. Поэтому в большинстве частных жилищ уже выполнена или в скором времени произойдет установка циркуляционного насоса в систему отопления. Не говоря уже о вновь монтируемых инженерных сетях, где он присутствует еще со стадии проектирования. Рассмотрим, как правильно выполнить работы по монтажу насоса и его подключению.

Где надо ставить насос?

Роль перекачивающего устройства в отопительных системах всем ясна. Но часто возникают вопросы по месту его монтажа. Тут вариантов всего два:

- на подающем трубопроводе после котла и группы безопасности;

- на обратной магистрали непосредственно перед котлом.

Количество сторонников монтажа в обратном трубопроводе велико, но мало кто из них может аргументировать свою позицию, как и любители ставить агрегат на подаче. Так вот, на практике место установки абсолютно не играет роли и не оказывает никакого влияния на работу и тепловую мощность системы. Также ошибочны утверждения, что благодаря более низкой температуре в обратке насос прослужит дольше, тянуть легче, чем толкать и прочие высказывания в том же духе.

В частных домах температура в подающей магистрали редко достигает 70 ºС, не говоря уже о расчетных 90 ºС. Исключение – холодные северные регионы, но там подход к вопросам обогрева зданий стоит несколько серьезнее. Сами же циркуляционные агрегаты рассчитаны на высокую температуру воды и заклинивают они по другим причинам, например, из-за низкого качества теплоносителя, содержащего разные примеси. С точки зрения гидравлики монтаж циркуляционного насоса можно осуществлять на любую из двух ветвей, параметры системы от этого не изменятся.

Тогда почему чаще всего агрегат ставят на обратную магистраль? Все достаточно просто. В случае какой-то неисправности и перегрева котла вода в его баке начнет закипать, и пароводяная смесь двинется в систему. Но ведь насос может перекачивать только несжимаемую среду, то есть, жидкость. Когда в него попадет пар, процесс перекачки прекратится, теплоноситель в сети остановится, а котел ожидает взрыв, если не принять меры.

Важно.

Большинство современных теплогенераторов хорошо защищены от перегрева, тут беспокоиться не о чем. В этом отношении опасность представляют лишь твердотопливные котлы, поэтому около них надо выполнять монтаж насоса только в обратку.

Перекачивающий агрегат монтируется в сеть с соблюдением определенных правил и требований. С целью ознакомления перечислим все правила установки насосов:

- агрегат может работать как в вертикальном, так и в горизонтальном положении. При монтаже надо соблюдать направление потока жидкости, указанное на корпусе стрелкой;

- при установке агрегата необходимо соблюдать его ориентацию в пространстве. Насос надо ставить так, чтобы его ротор находился в горизонтальном положении, а не «головой» вверх или вниз, как показано ниже на рисунке;

- чтобы насос можно было снять для обслуживания или ремонта, до и после него ставится запорная арматура;

- агрегат устанавливается на байпасной линии, а на прямой ставится кран, тогда в случае его отключения система сможет продолжить работу без принудительной циркуляции;

- если производится установка циркуляционного насоса в открытую систему отопления, то сетчатый фильтр (грязевик) лучше поставить на байпасе, перед насосом, но после крана. В напорных сетях грязевик должен быть установлен перед байпасом, а при обвязке твердотопливного котла – перед трехходовым клапаном.

Есть один тонкий момент. В схеме, где принудительная циркуляция теплоносителя была задумана изначально, ставить байпас часто не имеет смысла. Ведь без насоса вода по трубам все равно не потечет, поскольку не те уклоны, диаметры и так далее. Поэтому смело можно встраивать агрегат в обратный трубопровод между расширительным баком и котлом, что и демонстрирует представленная на рисунке схема установки циркуляционного насоса в систему отопления:

Байпасную линию для насоса надо монтировать только в системах, ранее сделанных как самотечные. Ниже на рисунке показана соответствующая этому случаю схема монтажа:

Совет.

Иногда вместо шарового крана на прямой линии гравитационной системы устанавливают обратный клапан лепесткового типа. Пока функционирует насос, он своим давлением подпирает лепесток клапана и прямая линия закрыта. Но как только отключат электричество, перекачивающий агрегат останавливается, давление падает и клапан на прямой линии открывается. Таким образом, система переходит в режим естественной циркуляции автоматически.

Порядок выполнения работ

Чтобы установить и подключить насос своими руками, нужно соблюдать следующий порядок производства работ:

- если котел работает, то надо его остановить и дать время теплоносителю остыть;

- опорожнить систему либо котловой контур, если предусмотрена такая возможность. Когда обвязка теплогенератора выполнена правильно, сливать из него воду не придется, достаточно отсечь его от системы с помощью соответствующей арматуры;

- если система – самотечная, то байпасный узел с насосом и кранами можно собрать заранее;

- выполнить врезку узла либо только насоса в подающий или обратный трубопровод, придерживаясь правил, изложенных выше;

- произвести электрическое подключение циркуляционного насоса.

Совет.

Мы не будем изобретать велосипед и предлагать здесь схему электрических соединений. Таковая имеется в инструкции по эксплуатации любого агрегата, даже китайского производства.

Дальнейшие действия заключаются в заполнении системы водой и стравливании из нее воздуха с помощью кранов Маевского и клапанов. Далее, не помешает произвести осмотр места монтажа с целью обнаружения протечек. Если их нет, то можно смело запускать циркуляционный насос в работу. Не забудьте открыть краны, отсекающие агрегат и перекрыть прямую линию, если он установлен на байпасе.

Заключение

С первого взгляда можно подумать, что правильно установить циркуляционный насос не представляет особого труда. Это и на самом деле так, если имеется опыт монтажных работ. Когда такого опыта нет, советуем хорошо изучить документацию, прилагаемую к изделию производителем.

ФГБНУ заключила контракт на строительство объектов в 2013 году общая цена 430 миллионов. В сметной документации было указано что подрядчик приобретает мебель для данного объекта на сумму 2,6 миллиона, но в договоре не было указанно что подрядчик должен его приобретать. Скажите пожалуйста:- может ли ФГБНУ обязать подрядчика выполнить работы согласно сметной документации если в договоре не была указанна данная работа?- можно ли ссылаясь на непредвиденные расходы и указать там покупку мебели (доплатив подрядчику не более 10 %)?- что может являться непредвиденным расходом при строительстве многоэтажного нежилого здания?

Ответ

К непредвиденным расходом при строительстве многоэтажного нежилого здания можно отнести дополнительные работы, вызванные внесением изменений в проектную документацию, в случае, когда недостатки проекта были выявлены на стадии строительства.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист»

«Под технической документацией, как правило, понимают комплект документов, который включает в себя систему графических, расчетных и текстовых материалов, используемых при строительстве, реконструкции или капитальном ремонте, а также в процессе эксплуатации зданий и сооружений, и который определяет тем самым объем, содержание работ и предъявляемые к ним требования.

В смете стороны договора строительного подряда определяют стоимость работ. Смета составляется в виде документа, который стороны подписывают и устанавливают в качестве приложения к договору. В нем указывается расчет сметной стоимости — суммы денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Данная сумма может включать в себя стоимость строительных (ремонтно-строительных) работ; стоимость работ по монтажу оборудования (монтажных работ); затраты на приобретение (изготовление) оборудования, мебели и инвентаря; прочие затраты. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов на приобретение оборудования и доставку его на стройки, а также возмещение других затрат за счет средств, предусмотренных сводным сметным расчетом (п. и Методики определения стоимости строительной продукции на территории Российской Федерации, утвержденной ).

Для составления технической документации и сметы стороны договора строительного подряда должны определить:

В законе сказано, что договор строительного подряда обязательно должен содержать эти условия (), а значит, они являются существенными. Однако согласно позиции Высшего арбитражного суда РФ отсутствие таких положений в договоре не является безусловных условием признания его незаключенным, если у сторон не возникло разногласий о предмете договора ( «Обзор практики разрешения споров по договору строительного подряда»). Кроме того, отсутствие технической документации не является основанием и для отказа в оплате работ, фактически выполненных подрядчиком и принятых заказчиком (постановления , ).

Заказчику нужно учитывать и ».

«В ходе выполнения договора строительного подряда подрядчику может потребоваться провести дополнительные работы. В такой ситуации необходимо будет изменить техническую документацию и смету.

Инициатором внесения изменений в техническую документацию может быть только . Подрядчик вправе требовать только пересмотра сметы . Что касается внесения изменений в техническую документацию, то подрядчик может лишь предложить заказчику их внести.

Как подрядчик может оспорить изменение заказчиком технической документации и сметы

Заказчик вправе по своей инициативе без согласия на то подрядчика вносить в техническую документацию изменения, если они:

- не превышают 10 процентов общей стоимости строительства, указанной в смете;

- не меняют характера работ, предусмотренных в .

Это правило установлено в статьи 744 Гражданского кодекса РФ.

Таким образом, чтобы возразить заказчику, подрядчику необходимо доказать, что эти изменения:

- превышают 10 процентов общей стоимости строительства, указанной в смете, или

- меняют характер работ, предусмотренных в договоре строительного подряда.

О том, что меняется характер работы, может свидетельствовать, например, поручение подрядчику выполнить:

- работу, для проведения которой у него нет соответствующей лицензии или разрешения;

- работу, повышающую производственный риск;

- работу, проведение которой обусловлено более высокими требованиями к качеству, в отличие от тех требований, что установлены в строительных нормах и правилах.

Если изменения превышают такой объем или меняют характер работ, то внесение изменений в техническую документацию возможно только на основе согласованной сторонами дополнительной сметы ().

Как подрядчику потребовать проведения дополнительных работ

В ходе строительства подрядчик может обнаружить необходимость провести дополнительные работы, ранее не учтенные в технической документации и смете. Об этом нужно сообщить заказчику, и тот в течение 10 дней после получения запроса (сообщения) от подрядчика должен ответить о своем согласии либо несогласии с проведением таких работ.

Если заказчик не ответит подрядчику в течение этого срока, подрядчик вправе приостановить соответствующие дополнительные строительные работы с отнесением возникших в связи с простоем убытков на счет заказчика (). Подрядчику необходимо иметь в виду, что он в таком случае вправе приостановить только соответствующие дополнительные работы, о необходимости выполнения которых он сообщил заказчику. Основные работы, предусмотренные изначально сторонами в договоре, подрядчик приостановить не вправе.

Подрядчику нужно помнить о том, что, если он не приостановит дополнительные работы и выполнит их при обоснованном несогласии на это заказчика, суд может отказать ему во взыскании задолженности за их выполнение.

Пример из практики: суд отказал подрядчику во взыскании с заказчика задолженности по оплате выполненных дополнительных работ, так как представленным актом сверки взаимных расчетов подтверждается отсутствие у заказчика задолженности по основному договору подряда

Подрядчик обратился в суд с иском к заказчику о взыскании задолженности по оплате дополнительных работ.

Подрядчик ссылался на то, что направил в адрес заказчика дополнительное соглашение к договору строительного подряда, предусматривавшее дополнительные работы, а также акты о приемке выполненных работ по форме КС-2, справку о стоимости выполненных работ по форме КС-3, счет-фактуру. Заказчик данные документы не подписал.

Как указал суд, поскольку заказчик согласия на проведение дополнительных работ не давал, дополнительного соглашения к договору подряда не подписывал, выполненные подрядчиком дополнительные работы не принимал, в силу статей , Гражданского кодекса РФ риск последствий несоблюдения порядка изменения цены работ по договору возлагается на подрядчика, который лишается права требовать оплаты выполненных им дополнительных работ. На этих основаниях суд отказал подрядчику в иске, приняв во внимание также и то обстоятельство, что согласно представленному сторонами акту сверки задолженность по основному договору у заказчика отсутствовала. Тем самым суд признал необоснованными проведенные дополнительные работы на основании акта сверки задолженности, подписанного самим подрядчиком ().

131.70525 (11,17)

Может ли подрядчик потребовать и получить сумму оплаты дополнительных работ, если он не предупредил о них заказчика

Да, но только если от подрядчика требовались немедленные действия в интересах заказчика. В частности, если приостановление работ могло привести к гибели или повреждению объекта строительства.

Подрядчик обязан доказать суду наличие таких обстоятельств. Если подрядчик это сделает, то он освобождается от обязанности сообщать заказчику о возникновении необходимости выполнить дополнительные работы. Он будет иметь право на оплату выполненных им дополнительных работ и возмещение вызванных этим убытков.

Если таких обстоятельств не было, то в случае, если подрядчик не сообщил заказчику о необходимости выполнить дополнительные работы, заказчик освобождается от обязанности их оплаты и оплаты возникших у подрядчика в связи с этим убытков. Причем даже в том случае, когда дополнительные работы были включены в акт приемки, подписанный представителем заказчика ( «Обзор практики разрешения споров по договору строительного подряда»).

166.1299 (11,17)

Совет

Имеет смысл включить в договор подряда условие, разрешающее подрядчику увеличить стоимость работ без согласования с заказчиком.

В договоре строительного подряда подрядчик может предложить установить возможность увеличения стоимости работ (например, не более чем на 10%) без письменного согласования с заказчиком. В таком случае заказчик уже не сможет сослаться на то, что подрядчик не согласовал с ним проведение дополнительных работ. И заказчику придется оплатить эти работы ().

Подрядчику нужно помнить, что если он выявил необходимость провести дополнительные работы, то это не всегда означает, что именно он обязан выполнить такие работы. Подрядчик будет вправе отказаться от их выполнения в том случае, если такие работы не входят в сферу его профессиональной деятельности либо не могут быть выполнены по не зависящим от него причинам. Не зависящей от подрядчика причиной в данном случае признается, например, его банкротство ().

Ведомости объемов работ, локальные сметные расчеты, дефектные ведомости, дефектный акт не признаются судами в качестве доказательств согласования сторонами дополнительных работ ().

Как подрядчику потребовать изменения сметы

Подрядчик вправе требовать пересмотра сметы, если по не зависящим от него причинам стоимость работ превысила смету не менее чем на 10 процентов (). Сделать это он может либо по соглашению с заказчиком, либо при отсутствии согласия заказчика по решению суда (). Под не зависящими от подрядчика причинами понимается удорожание строительства (увеличение стоимости подрядных работ вследствие общего повышения рыночных цен на материалы, ресурсы, услуги и т. п.).

Подрядчику нужно обосновывать изменение сметы именно такими причинами. Однако есть риск того, что заказчик все же сможет доказать неправомерность требования подрядчика.

Пример из практики: суд отказал подрядчику в удовлетворении иска, поскольку не согласился с его расчетами, обосновывающими требование об изменении цены

Подрядчик, заказчик и плательщик заключили государственный контракт на строительство жилых домов.

В письме подрядчик, ссылаясь на существенное удорожание стоимости строительства после проведения конкурса, просил заказчика скорректировать (увеличить) цену контракта.

На основании указанного письма заказчик обратился к плательщику с письмом, в котором предложил пересмотреть цену контракта.

Плательщик отказал в дополнительном финансировании.

Полагая, что отказ в дополнительном финансировании подрядных работ противоречит закону, подрядчик обратился в арбитражный суд с требованием об изменении условий государственного контракта путем заключения дополнительного соглашения, увеличивающего стоимость строительных работ.

В обоснование требования подрядчик сослался на существенное удорожание строительства (рост индекса инфляции и увеличение стоимости строительных материалов). В подтверждение своих доводов он представил суду расчет индекса удорожания сметной стоимости строительства двух 12-этажных жилых домов (реального индекса — на 2007 год, прогнозируемого — до окончания работ в 2009 году), подготовленный филиалом Федерального центра по ценообразованию в строительстве в г. Сочи.

Однако суд отказал подрядчику в иске, обосновав свою позицию тем, что представленный подрядчиком документ, определяя индекс удорожания сметной стоимости строительства на 2007 год, не учитывает, что:

- после заключения государственного контракта стороны вносили в него изменения, а именно в условие о стоимости подрядных работ, в том числе и на 2007 год;

- при определении прогнозируемого индекса удорожания строительства на 2008-2009 годы (около 70% подрядных работ должны быть выполнены в этот период) в расчете было не учтено, что в 2008 году произошло существенное снижение себестоимости жилищного строительства. Основными статьями затрат подрядной организации являются строительные материалы (доля в себестоимости строительства жилого многоквартирного дома 20-30%) и зарплата (около 15%). Так, стоимость основных строительных материалов (арматуры, цемента и др.) в указанный период уменьшилась в среднем на 18-20 процентов, что привело к снижению общей стоимости строительства примерно на 6 процентов. Зарплата за этот же период (в среднем по региональному рынку) снизилась приблизительно на 12-15 процентов, что также повлекло сокращение стоимости строительства (около 2%).

При этом суд отметил, что подрядчик, выполняющий строительные работы для государственных нужд, финансируется из средств соответствующего бюджета и, как правило, не несет той части накладных расходов, которые связаны с уплатой процентов за пользование банковскими кредитами ().

Пример из практики: суд отказал подрядчику в требовании об изменении сметы и возмещении убытков, поскольку подрядчик не доказал обоснованность таких изменений

В обоснование требования об увеличении цены контракта подрядчик сослался на существенное удорожание строительства (рост индекса инфляции и увеличение стоимости строительных материалов, оборудования). В подтверждение своих доводов подрядчик представил суду следующие документы.

Во-первых, расчет индекса удорожания сметной стоимости строительства, в который входили:

- сводный сметный расчет, составленный по фактическим индексам изменения сметной стоимости строительства к стоимости работ по контракту;

- расчет затрат, связанных с особыми условиями работы;

- расчет разницы в стоимости затрат на строительство временных зданий и сооружений;

- расчет разницы между стоимостью автотранспорта, заложенного в расценках, и фактическим расстоянием от станции отгрузки до объекта.

Во-вторых, письмо Росстроя.

В-третьих, письмо начальника службы расквартирования и обустройства Минобороны России.

В-четвертых, письмо Тверского регионального центра по ценообразованию в строительстве.

В-пятых, письмо Рособоронзаказа.

В-шестых, решение начальника службы расквартирования и обустройства Минобороны России о применении повышающего коэффициента К = 1,15 к нормам оплаты труда и эксплуатации механизмов.

Однако суд в решении отметил следующее. Определяя индекс удорожания сметной стоимости строительства на 2009 год, подрядчик не учел, что:

- большая часть работ была выполнена и оплачена заказчиком в 2008 году;

- 13 ноября 2009 года согласно сводному сметному расчету заказчик увеличил стоимость строительно-монтажных работ на сумму 19 327 342 руб. за счет экономии средств на прочие затраты и оборудование;

- в указанный сметный расчет в договорную цену заказчик включил резерв средств подрядчика на непредвиденные расходы в размере 1 393 637 руб.;

- индексы изменения сметной стоимости, используемые при первоначальных расчетах, утверждены Росстроем, а индексы, предлагаемые подрядчиком, — местным региональным центром, данные которого могут отличаться от индексов, утвержденных на федеральном уровне;

- решение начальника службы расквартирования и обустройства Минобороны России было утверждено после заключения государственного контракта, не является обязательным и разрешает применение повышающего коэффициента.

Кроме того, суд указал на то, что подрядчик не обосновал размер транспортных расходов и затрат. Это выразилось в том, что:

- представленные акты замера расстояния были составлены и подписаны ответчиком в одностороннем порядке, отсутствует подпись инспектора технического надзора;

- не представлены путевые листы;

- отсутствуют доказательства достоверного определения фактического расстояния доставки материалов;

- не представлены обоснования выбора поставщика (мониторинг цен на продукцию и стоимость доставки).

Таким образом, суд пришел к выводу о том, что подрядчик не представил доказательств, с достаточностью и достоверностью свидетельствующих о наличии причинно-следственной связи между отыскиваемыми истцом убытками и действиями ответчика, не обосновал размер ущерба, вину ответчика ().

Если заказчик не ответит на предложение подрядчика, это будет означать, что заказчик с ним не согласен, поскольку молчание () не является согласием на увеличение сметной стоимости.

Пример из практики: суд отказал подрядчику во взыскании задолженности, указав на то, что, если заказчик на оперативных совещаниях не высказывал возражений относительно удорожания материалов, это не означает его согласие (акцепт) с предложением об увеличении цены материалов

При подписании подрядного договора стороны в расчете потребности материалов предусмотрели приобретение 1057,92 куб. м бетона на сумму 2 701 557 руб. 70 коп. Впоследствии произошло удорожани

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

К составлению финансовых документов предъявляются особые требования, особенно если строительство объекта финансируется государством. Но и для коммерческих объектов важно понимать, чем отличается обычная смета от локальной, ведь составляющие и правила расчетов будут абсолютно разными для этих двух видов.

Главные отличия

Локальная смета – это предварительный расчет стоимости объекта, если еще не окончательно известно, сколько потребуется материалов или времени работы на выполнением задачи. В дальнейшем данные могут быть скорректированы с учетом инфляции или изменившегося объема.

В локальных может отражаться не вся информация по строительным работам, а только по какой-то конкретной их части.

Проще говоря: локальные сметные документы являются составляющими основных (общих). В свою очередь обычные могут также делиться по одному из принципов:

По объектам. На каждый объект составляется единая первичная финансовая документация с учетом всех затрат;

По статьям расходов. Отдельно могут быть произведены подсчеты по статьям расходов (затраты на материалы, оплату рабочим, отделочные работы).

Чем отличается смета от сметного расчета

Очень часто эти два понятия путают, ошибочно считая их идентичными. На самом деле это абсолютно не так. На первый взгляд бумаги действительно ничем не отличаются друг от друга, но на самом деле главным их отличием является то, что локальная смета – это уже согласованный вариант, утвержденный заказчиком.

А вот сметный расчет – это «набросок», предварительная калькуляция предстоящих работ. То есть предварительно в любом случае составляется сметный расчет, на основании которого, с учетом поправок, формируется конечный вариант первичного финансового документа.

Что брать за основу

Обычно за основу берется один из видов расценок: ТСН, ФЕР, ТЕР. Конкретный вид выбирается в зависимости от того, кто финансирует строительство. Но при составлении рассматриваемой первичной документации вполне возможно не придерживаться данных стандартов и составить расчетный документ так, как это будет наиболее удобно.

Уже далее, при составлении конечной финансовой документации, важно соблюдать все правила, предъявляемые на государственном уровне. При проведении проверок контролирующими органами проверяются именно конечные сметы, а локальные являются своего рода черновиком, поэтому они могут быть составлены таким образом, как удобно подрядчику и заказчику по общему согласованию.

Важное отличие

Главным отличием локальной сметы от обычной является то, что в ней не учитываются излишки материалов. То есть, если в конечных подсчетах сумму можно отнять, то здесь ничего отнимать нельзя. Любые излишки вообще никак не отображаются в данной первичной документации. Их отражают уже в конечных подсчетах, когда можно оценить их состояние и остаточную стоимость.

Этапы

Подводя итог, можно еще раз акцентировать внимание на последовательности составления данных документов:

- Сметный расчет.

- Смета (утвержденный вариант подсчета).

- Общая расчетная бумага. Включает в себя все предыдущие по данному объекту.

То есть, в каждый последующий уровень документов включаются полностью все составляющие предыдущего.

Составлением смет в большинстве случаев занимаются профессиональные сметчики, причем практически всегда при этом используются различные вспомогательные специализированные программы. Поэтому нередко возникают проблемы с тем, как читать смету, не обладая соответствующими знаниями в этой области. Несмотря на то, что рассматриваемый документ зачастую имеет достаточно внушительный и громоздкий вид, разобрать смету вполне реально, вовсе не будучи сметчиком. Для этого необходимо руководствоваться некоторыми основными правилами и рекомендациями.

Составление смет станет процессом значительно простым если доверите это дело профессионалам.

Виды сметной документации

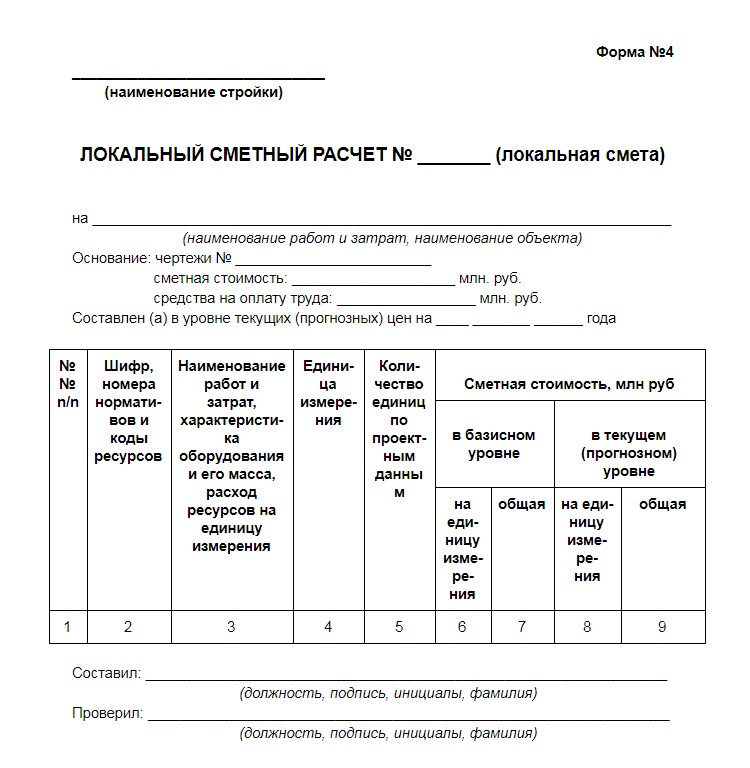

локальный сметный расчет или локальная смета. Самый распространенный документ, который составляется практически на любом строящемся объекте или при выполнении каких-либо работ. Существует большое количество его разнообразных вариаций, на наиболее часто встречаются следующие документы, различающиеся по количеству столбцов в бланке:

- 16-ти графка. Наиболее полный и подробный вариант сметы (наряду со следующим), применяемый в тех случаях, когда разрабатывается полноценный проект, составной частью которого является сметная документация;

- 17-ти графка;

- 11-ти графка. Наиболее распространенным в последнее время является именно такой вид сметы. Его широкое использование обусловлено простотой восприятия, что выгодно отличает его от описанных выше вариантов. При этом смета содержит всю необходимую для принятия решения информацию;

- 7-и графка. Применяется при использовании ресурсного метода, который встречается особенно часто при строительстве частных объектов или выполнении незначительного объема работ;

- объектная смета. Составляется на основе локальных расчетов по отдельным видам работ. Она необходима на крупных объектах для определения их полной стоимости.

Несмотря на то, что приведенные выше варианты бланков различных смет являются официально утвержденными, на практике достаточно часто встречаются различные их вариации. Однако общие принципы расшифровки смет, которые описаны далее, не зависят от этих незначительных корректировок.

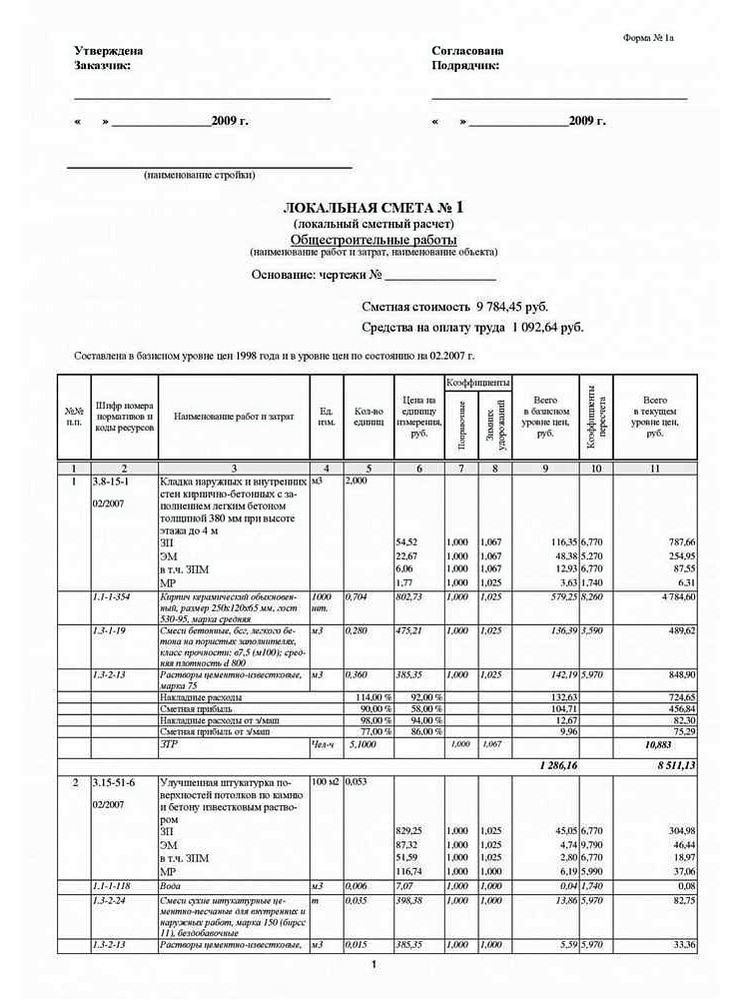

Читаем смету, составленную с использованием базисно-индексного метода

Базисно индексный метод, вне всякого сомнения, является в современных условиях самым распространенным. Расшифровку сметы, составленной с его применением, проще всего рассмотреть на примере наиболее подробной 17-ти графки. Дело в том, что гораздо чаще встречаемый вариант, содержащий 11 столбцов, значительно проще и содержит практически ту же информацию, только в более сжатом виде. Разобравшись с 17-ю графами, прочитать смету из 11-ти не составит никакого труда.

Расшифровка шапки сметы достаточно проста. Она содержит «Утверждаю» и «Согласовано», под которыми подписываются ответственные лица (чаще всего, руководители) соответственно подрядчика и заказчика. При этом указывается дата.

Далее следует название документа, наименование объекта и основные его параметры, полученный в результате составления рассматриваемой сметы, включая итоговую стоимость, фонд оплаты труда, трудоемкость (с отдельным выделением трудозатрат машинистов). Здесь же указывается календарный период, в ценах которого выполняется расчет.

Шапка таблицы состоит, как уже отмечалось выше из 17-ти столбцов:

- «№ п/п» — номер пункта сметы, как правило, используется либо сквозная нумерация по всему документу, либо начинающаяся для каждого раздела с единицы;

- «Обоснование» — шифр применяемой сметной расценки. Берется из ГЭСН-2001 или ТЕР-2001, в зависимости от того, какая нормативная база применяется;

- «Наименование», «Ед. изм.» и «Кол.» — название осмечиваемой работы, единицы измерения, в которых рассчитывается ее объем, и их количество. Данные для заполнения берутся из ведомости работ, составленной на основе проекта, или дефектной ведомости (при выполнении ремонтных работ);

- «Стоимость единицы, руб.» — состоит из четырех столбцов, в первом из которых проставляется общая цена работы за единицу измерения, а в трех остальных — ее составные части, а именно основная ЗП рабочих, ЭММ и ЗП машинистов. Данные берутся из соответствующих расценок;

- «Общая стоимость, руб.» — также состоит из четырех столбцов аналогичного содержания, но значения для их заполнения получаются расчетным способом — перемножением объема работ на расценки за единицу;

- «Трудозатраты» — следующие четыре столбца содержат трудозатраты основных рабочих (на единицу измерения и всего) и машинистов (также на единицу измерений и всего).

Расшифровка итоговой части сметы («хвоста» как ее нередко называют сами сметчики) не представляет никаких проблем. В зависимости от договоренностей между заказчиком и подрядчиком она может состоять из различного количества строк, но обычно включает:

- индекс перевода в текущие цены. Используется, как правило, последний из опубликованных Госстроем. Они применяется к общей стоимости, полученной по смете;

- расходы на временные здания и сооружения и непредвиденные затраты (берутся нормативы, которые учитывают условия строительства);

- НДС. Данный пункт сметы в расшифровке не нуждается;

- «ВСЕГО по смете».

Другие разновидности локальных смет, выполненных с применением базисно-индексного метода, используются в большинстве случаев практически те же столбцы и составные элементы оформления и расчета.

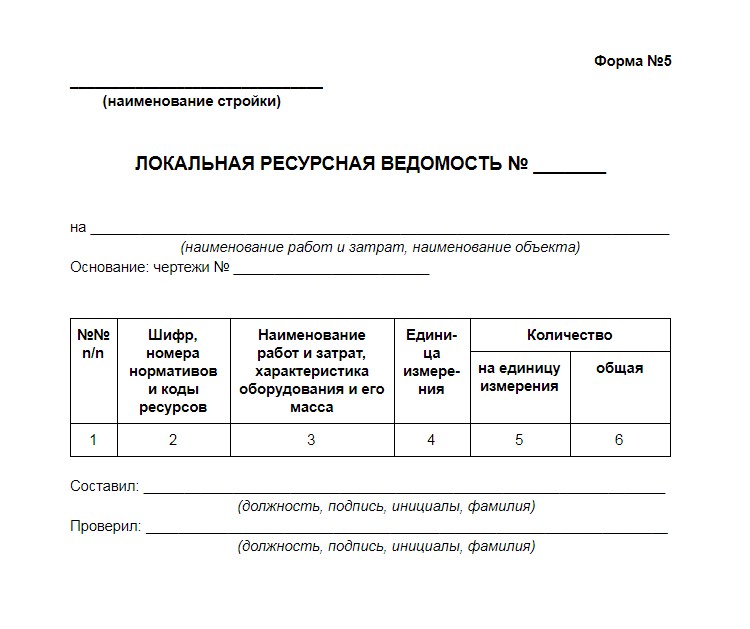

Читаем локальную ресурсную смету

Ресурсный метод применяется, главным образом, в частном домостроении, при возведении некрупных объектов или выполнении работ, когда заказчиком является физическое лицо или частный инвестор, а подрядчиком — бригада рабочих или небольшая строительная фирма. Поэтому не существует каких-то единых для всех форм составления сметы, однако, для расшифровки рассматриваемого документа какие-то основные моменты и элементы выделить все-таки можно.

Шапка локальной ресурсной сметы составляется, как правило, так же, как и в описанном выше варианте при расчете базисно-индексным методом. Она содержит утверждение и согласование со стороны руководителей подрядчика и заказчика и основные данные по объекту.

Таблица состоит из столбцов сметы, название и расшифровка которых выглядит следующим образом:

- «№ п/п» — номер пункта сметы;

- «Шифр расценки и коды ресурсов» — особенностью сметы, составленной ресурсным методом, является перечисление по каждому виду работ используемых ресурсов. Для их обозначения применяются коды, указываемые в нормативной сметной базе;

- «Наименование работ и затрат», «Единица измерения» и «Количество единиц» — в этих трех графах содержится информация по работам и затратам, которые осуществляются для их выполнения, единицах измерения, используемых при расчете объемов и их количестве;

- «Цена за единицу измерения» — фактическая расценка по каждому виду работ. Берется в размере, который оговаривается заказчиком и подрядчиком. Может быть получена на основе действующих нормативных баз (ГЭСН, ТЕР) с соответствующими индексами удорожания;

- «ВСЕГО затрат» — показатель, который рассчитывается умножением объема каждой работу и используемого для ее выполнения ресурса на соответствующую расценку.

Итоговая часть сметы составляется так же, как и в случае использования базисно-индексного метода, поэтому ее расшифровка не представляет особых проблем. Как правило, при этом учитываются непредвиденные затраты, расходы на временные здания и сооружения, НДС. По договоренности между заказчиком и подрядчиком могут быть включены и другие подобные виды затрат.

Читаем объектную смету

Объектная смета состоит практически из тех же элементов, что и описанные выше различные варианты локальной, что делает достаточно простой ее расшифровку.

В шапке документа размещаются «Согласовано» и «Утверждаю», где должны расписаться руководители или ответственные лица соответственно подрядной организации и заказчика.

Ниже располагается основная информация о самом документе, включающая в себя:

- наименование стройки;

- название сметы и объекта;

- основные параметры, полученные в результате расчета сметы, а именно:

- итоговая стоимость;

- размер средств, необходимых на оплату труда;

- календарный период, в ценах которого осуществлялся расчет.

Шапка таблицы состоит из следующих основных пунктов:

- «№ п/п» — номер пункта объектной сметы;

- «Номер сметных расчетов (смет)» — номер включенной в объектную локальной сметы;

- «Наименование работ и затрат» — виды работ, по которым составлены локальные сметы;

- «Сметная стоимость, тыс. руб.» — включает в себя графы, содержащие стоимость строительных, монтажных или прочих работ, а также оборудования, мебели и инвентаря, и столбец «Всего». Данные берутся из соответствующих локальных смет;

- «Средства на оплату труда, тыс. руб.» — информация по данному показателю также находится в локальных сметах;

- «Показатели единичной стоимости» — графа, которая на практике заполняется достаточно редко и носит, главным образом, справочный характер.

Итоговая часть объектной сметы составляется так же, как и других вариантах, поэтому ее расшифровка достаточно проста. В большинстве случаев учитываются непредвиденные затраты, расходы на временные здания и сооружения, НДС. По договоренности между заказчиком и подрядчиком могут быть включены и другие подобные виды затрат.

Использование приведенных выше основных правил расшифровки сметы позволит без труда прочитать подобный документ и понять, что в нем содержится.

Некоммерческой организации выставлен счет-договор на проживание, в котором отдельной строкой прописан единый налог. Каков порядок уплаты единого налога — читайте в статье.

Вопрос:

Работник нотариальной палаты Республики Крым(является некоммерческой организацией) согласно договора участвует в курсах повышения квалификации в г. Уфе, которое организует ФНП. Российская организация выставила счет-договор на проживание: 27000 руб — проживание, с учетом налога (УСН) — 28620 руб. Имеем ли мы право оплачивать УСН за них, признают ли нам целевые расходы согласно утвержденной сметы доходов и расходов?

Ответ:

Единый налог должна заплатить российская организация, выставившая счет на проживание. Налог на УСН не выделяется отдельной строкой в счете. И оплачивать его отдельно Вы должны. Вы оплачиваете 28 620 за услуги. Налог со своих доходов рассчитывает и уплачивает исполнитель, оказавший услуги. Если расходы на оплату проживания предусмотрены сметой, они признаются целевыми. Но, уплата налога за третье лицо не может быть предусмотрена сметой.

Обоснование

Как перечислить единый налог при упрощенке в бюджет

Как составить смету доходов и расходов некоммерческой организации

Чтобы запланировать доходы и расходы в некоммерческой организации (далее — НКО), составляют финансовый план. Бухгалтеры еще называют такой документ сметой доходов и расходов, или бюджетом.

О том, как составить смету, есть ли к ее форме и содержанию какие-либо требования, кто ее утверждает и в каких случаях смету можно менять, вы узнаете из этой рекомендации.

Как составить и утвердить смету

Смету доходов и расходов можно составлять в свободной форме . Каждая НКО сама решает, что отразить в документе, исходя из своей специализации и потребностей. Никаких строгих требований для оформления сметы-бюджета нигде в законодательстве не прописано.

Состоит смета из доходной и расходной частей. В доходной части отражают предполагаемые в будущем году поступления. А в расходной — планируемые затраты.

Смета может быть очень подробной, а может быть и укрупненной. То есть в ней можно показать каждую статью расходов, а можно дать показатели лишь по группам. В качестве приложений могут быть расчеты, на основании которых составляли смету, но не обязательно. Смету можно составить в целом по организации. А можно еще и на какое-либо конкретное мероприятие.

На какой период составлять смету

Можно разработать смету на год с разбивкой по кварталам и месяцам. А можно и не делать разбивки — просто дать планируемые показатели по каждой статье на год. Смета может быть даже на несколько лет вперед с разбивкой по годам.

Кто утверждает смету

Смету утверждает высший орган управления НКО. Это может сделать и постоянно действующий коллегиальный выборный орган НКО, если такое право дано ему уставом организации(

Локальная смета

Локальная смета, или локальный сметный расчет – форма первичной сметной документации, представляющая собой детально расшифрованный подробный расчёт по объемам работ и затрат, не определенных окончательно и подлежащим уточнению.

В локальных сметах, как правило, всегда производится группировка данных в разделы по отдельным конструктивным элементам здания или сооружения, а также по видам работ. Порядок данной группировки регламентируется нормативными документами. Интересно, что при составлении подобной документации на строительство или проектирование зданий и сооружений может быть допущено разделение работ по принципу подземные/надземные работы. Локальные сметные расчеты используются в аукционной документации по 44-ФЗ и другим Федеральным законам.

Образец локальной сметы и ее расшифровка

Собственно, примеров локальных смет огромное количество. Вы можете один из них – это типовой расчет на производство работ по подготовке элеваторных узлов.

Он составлен в программе «Сметный калькулятор», о чем свидетельствует маркировка в левом верхнем углу документа.

Как видите, получить образец очень просто. Но часто с его получением (например, скачиванием с аукциона) возникает и другой вопрос: как читать локальную смету ? А в особенности, как читать такую смету, составленную в программе, предназначенной для составления смет ? Ведь локальный расчет как будто специально составлен таким образом, чтобы читающий его ничего не смог понять и посчитать ! Конечно, хорошо предъявить такую бумагу недотошному заказчику, который не будет пытаться вникнуть во все эти «ЗП», «ЭМ» и т. д., а просто заплатит по счету. Но как быть, если по такому документу придется работать самому ? Тут вникать точно придется !

На самом деле расшифровка локальной сметы, составленной в «Сметном калькуляторе» или другой подобной программе, не такая уж трудная штука, хоть и достаточно нудная. Попробуем ей заняться.

Итак, если вы уже скачали образец локальной сметы, то можете заметить следующее: в верхней части документа содержится всякая вводная информация (номер документа, кто составил, что за работы, основание составления и т. п., это все понятно и не требует разъяснений). В правом углу обычно указываются: сметная стоимость (см. «Сметная документация»), нормативная трудоемкость и зарплата основных рабочих.

Нормативная трудоемкость и зарплата основных рабочих

Нормативная трудоемкость – это затраты труда рабочих (в человеко-часах), определяемые сметой на выполнение соответствующих строительных, ремонтно-строительных, пуско-наладочных, монтажных и прочих работ.

Зарплата основных рабочих – заработная плата основных рабочих, осуществляющих непосредственные технологические операции. Сюда не входит вознаграждение инженерно-техническим работникам, премии и прочие выплаты.

По данному пункту больше всего расхождений с фактическими затратами на оплату рабочей силы. Например, в данном образце стоит заработная плата суммой чуть более 3000 рублей (на все работы в смете). За эти деньги, в лучшем случае, нам удастся нанять одного сантехника дядю Васю и его помощника на одну смену. Как правило, по госзаказам оплата труда выставляется по расценкам около 1 – 1,2 тыс. рублей за 8-ми часовую смену, будь то сантехник, грузчик или уборщик овощей. Поэтому найм гастарбайтеров на любые работы – скорее вынужденная мера, чем обязательная.

Естественно, за одну смену такое количество работ сделано точно не будет (замечу – если вы чистый исполнитель, и подрядчик предлагает вам зарплату за работу не больше означенной в государственной локальной смете, типа честно показывая смету и разводя руками, можете слать его подальше). Поэтому, прежде чем играть на аукционе, или просто согласиться работать по этой смете, необходимо самому просчитать, насколько реальная оплата и нормативная трудоемкость в ней указаны, и каковы будут действительные значения. А чтобы это просчитать, надо а) прикинуть, за сколько реально можно все это сделать; б) накинуть еще пару дней для подстраховки. Если при таком раскладе все выглядит реально, можно продолжать изучать локальный сметный расчет.

Строительные материалы и цены на них

В локальных сметах цены на материалы определяются базами данных, которые зачастую не индексируются годами. Поэтому какая-нибудь водостойкая фанера, обозначенная в смете по цене в 14 тысяч рублей за куб, на самом деле стоит уже 38 тысяч, и дешевле не найдешь. Это раз.

Два. Чаще всего в сметном расчете обозначены весьма и весьма крупные единицы измерения. Поясню: цена на эмаль ПФ-115 или там краску НЦ-233 обозначена как за тонну. Пример:

Единицы измерения – тонны (т); количество единиц – 0.001486 т., то есть 1,486 кг.; стоимость единицы – 78 538 рублей 91 копейка; и общая стоимость – 116 рублей 71 копейка (стоимость за единицу – 78 538 рублей 91 копейка умножаем на количество единиц – 0.001486). Отлично. По смете полтора килограмма цветной эмали ПФ-115 обходится нам в неполных 117 рублей. В реальности она обойдется нам в сумму от 120 до 200 рублей, не считая расходов по доставке. Мелочь, а приятно – в данном случае сметная стоимость вполне совпадает со стоимостью реальной, но бывает разница в 20, 30 и даже 80%, да и объемы побольше.

Расшифровка таблиц локальной сметы

Здесь все просто: у каждой сметы есть нумерованные ячейки, в которых подписано то, что находится в столбцах. Нумерация переходит на каждый лист, а подписи, к сожалению, остаются только на первом листе. Это очень неудобно, но по-другому обычно их никто не делает.

Соотвественно, мы совмещаем «подписанные» ячейки таблицы с цифрами в столбцах, и получаем результат. Например, пункт 2 – «Демонтаж элеваторов»:

Первая колонка – все понятно. Вторая колонка – ТЕРр 65-27-1 (если мы заглянем в верхний ряд, то увидим, что это «Шифр норматива», а проще говоря, обозначение базы данных, из которой взяты расценки). Третья колонка – наименование работ/материалов со всякими непонятными добавлениями. Четвертая колонка – единица измерения. Единица у нас в данном случае составляет 100 штук. Следующая колонка – количество единиц. Соотвественно, если единица измерения составляет 100 штук., а количество таких единиц составляет 0,01, то в реальности у нас в смете обозначена 1 штука. То есть нужно демонтировать один элеватор.

Дальше у нас идет колонка «Стоимость единицы», разграфленная на две ячейки: «ВСЕГО/основной заработной платы» и «Эксплуатации машин/в том числе заработной платы машинистов». Назовем ее «Колонка А». Соотвественно, в первой ячейке у нас обозначена через дробь одна и та же сумма (то есть для демонтажа элеватора используются только основные рабочие, без прочих расходов). Машин и машинистов не требуется, соотвественно, нули. На этом у нас колонки кончаются (не влезли), поэтому пойдем дальше:

Следующая колонка «Общая стоимость» разграфлена на три ячейки. Назовем е «Колонка В». Нетрудно догадаться, что «Колонка А» рассматривала стоимость за единицу, а «Колонка В» рассматривает стоимость за количество единиц. Итак, стоимость единицы по нашей локальной смете составляет 1052 рубля и 68 копеек. А, коли единица у нас – 100 штук, а количество единиц – 0,01, то стоимость за количество единиц будет равна 1052,68 х 0,01 = 10,52 рубля. Но в графе зарплаты стоит 128,56 рублей – откуда ? Может, в смете ошибка ?

А оттуда, что, если вы посмотрите на первую картинку и изучите третью колонку, то увидите в ней примечание «Демонтаж элеваторов номер: 1-5 Индексы: к з/п рабочих: 12.213, к материалам: 10.908, (Н.Р. 74*0,85 = 63% = 80.99 руб. С.П. 50*0,8 = 40% = 51.42 руб.)». Соотвественно, если мы умножим наши 10,52 рубля на данный индекс 12,213, то и получим как раз искомые 128 рублей. Колонки номер 11 и 12 вопросов вроде бы вызвать не должны.

Любая локальная смета поделена на разделы (исключая случаи, когда в ней всего один раздел). По каждому разделу подводится промежуточный итог, а в конце сметы подводится общий. Благодаря этому сметы легче расшифровать и прикинуть расходы на отдельные виды работ и материалов.

Иногда муниципалы ошибаются, проставляя в расчетах неверные коэффициенты – за этим тоже надо следить. Был случай, когда по смете стояло 1,4 кг. краски, а по факту надо было 14 кг., так как индекс просто «забыли» поставить. Если ошибка несущественная для вас, то можно пытаться играть тендер или брать объект в работу. Если же она существенная – такой объект лучше не брать, так как перерасход материалов (если он случился по вине составителя сметы) оспорить и возместить будет очень трудно, а иногда и вообще невозможно. Арбитраж может тянуться годами, а компенсация будет копеечная.

Что делать, если локальный сметный расчет содержит пустые таблицы

Бывает, что вы скачиваете аукционную документацию, и там попадается смета с пустыми таблицами, а то даже и вообще без таблиц. Что это значит ? Скорее всего, это значит, что данный аукцион делается «под своих», и поэтому смета удалена намеренно. Заказы до 100 тысяч запросто могут выполнить местные рабочие по зданию или сантехники из ЖКХ за небольшие бабки.

Соотвественно, делается все, чтобы в тендер лезло как можно меньше «левых» людей, а лучше, чтобы их совсем не было. Можно также проверить документы на zakupki.gov – иногда они бывают там, если не выложены на других площадках. На аукцион без сметы или без техзадания лучше не подавать заявки, так как неизвестно, что и в каком количестве там нужно делать. Однако можно подать заявку на разъяснение документации по аукциону – это ваше право.

Ну вот, пожалуй, и все. Материал получился достаточно объемным, но более плотно упаковать его не получилось. Надеюсь, я наглядно объяснил, как читается локальная смета, как ей пользоваться, и как понять, что и сколько там стоит. Всегда нужно внимательно изучать такие документы, особенно с множеством позиций, так как там полно всяких индексов, коэффициентов и прочих поправок, запутаться в которых очень легко.

Самые распространенные методы составления смет

Существует несколько основных методов расчета и оформления смет. К их числу можно отнести:

- базисно индексный;

- ресурсный;

- ресурсно-индексный;

- с применением укрупненных сметных нормативов.

Две последние методики составления смет используются относительно редко. Это вызвано несколькими причинами. Ресурсно-индексный метод расчета представляет собой сочетание двух гораздо более распространенных методов – базисно-индексного и ресурсного. По сравнению с ними он не только значительно более трудозатратен, но и фактически объединяет их недостатки. Главными из них справедливо считаются некоторая оторванность от современных реалий и серьезный масштаб, который приобретает любая ошибка, совершенная в начале расчета. В том числе и поэтому, большинство популярных программных продуктов не ориентированы на ресурсно-индексный метод расчета сметы, что приводит к его еще более редкому использованию.

Методика составления сметы на основе укрупненных сметных нормативов представляет собой расчет, который выполняется с учетом данных по уже построенным объектам. Его нечастое применение связано с тем, что на практике найти для вновь возводимого объекта аналог в недалеком прошлом, схожий по проектным параметрам, условиям строительства, эксплуатационным требованиям и другим важным характеристикам, достаточно сложно. Особенно сейчас, когда экономическая и финансовая ситуация меняется очень стремительно.

Так как описанные выше методики составления сметы встречаются на практике относительно редко, целесообразно и вполне логично более подробно рассмотреть два наиболее популярных вида сметного расчета.

Базисно-индексный метод составления сметы

Наиболее часто применяется базисно-индексный метод расчета сметы. Несмотря на то, что законодательство предусматривает возможность применения и других методик, он, по сути, является обязательным для бюджетных организаций, проводящих аукционы на строительство различных объектов или выполнение каких-либо работ. Подобная ситуация сложилась достаточно давно. Именно поэтому и большинство крупных частных компаний, являющихся как заказчиками, так и подрядчиками, также используют базисно-индексный метод составления смет в качестве основного.

Принцип рассматриваемой методики составления сметы заключается в следующем:

- расчет стоимости прямых затрат по видам работ в базисных ценах 2001 года на основе сборников расценок ГЭСН-2001 или ТЕР-2001;

- расчет накладных расходов и сметной прибыли с использованием действующих на момент составления сметы нормативов;

- расчет стоимости работ в текущих ценах, выполняемый с помощью индексов, величина которых устанавливается Федеральным агентством по строительству ежеквартально.

При этом следует учитывать, что индексы могут применяться как к каждой отдельной работе, так и к разделу или итоговому результату расчета в целом.

Несмотря на то, что базисно-индексный метод составления сметы, вне всякого сомнения, является самым популярным и наиболее часто используемым, он имеет весьма существенный недостаток. Дело в том, что применяемые базисные расценки 2001 года, что вполне естественно, зачастую не учитывают условий современного строительства, большого количества новых технологий, появившихся в последнее время.

Однако, имеющиеся у метода не менее очевидные достоинства, а именно, простота, большое количество специально разработанных сметных программ, да и просто многолетние традиции использования, позволяют оставаться ему самым широко используемым.

Бланки различных видов смет, используемых для составления базисно-индексным методом, а также образцы заполненного сметного расчета приведены ниже.

Расчет сметы ресурсным методом

Достаточно часто используется ресурсный метод расчета сметной документации. Он применяется, главным образом, при заключении договоров на строительство или проведение каких-либо работ между малыми и средними коммерческими структурами, а также в частном домостроении. Однако, законодательство вполне допускает использование метода и для бюджетных организаций. В этом случае он состоит в следующем:

- из уже упоминавшихся нормативов ГЭСН-2001 и ТЕР-2001 берутся не расценки, а нормы расхода тех или иных ресурсов (трудозатраты, строительные машины и механизмы, материалы);

- затем рассчитывается расход ресурсов, необходимый для всего объема выполняемых работ, в результате составляются локальные ресурсные ведомости;

- далее каждый ресурс умножается на текущую цену, что фиксируется в локальном ресурсном сметном расчете.

Накладные расходы и плановые накопления учитываются, как правило, в смете по всему объекту. Данная методика составления сметы достаточно трудоемка, однако, практически все имеющиеся программные продукты предоставляют возможность ее расчета. Образец составленной ресурсным методом сметы и бланк, используемый для этого, размещен ниже.

Упрощенная форма ресурсного метода расчета сметы

Очень часто, особенно в частном домостроении или при выполнении небольших ремонтных и отделочных работ, используется еще более простой метод составления сметы, который также с полным правом можно назвать ресурсным. Он состоит в простом перечислении ресурсов, необходимых для строительства, ремонта или отделки, и действующих цен на них. Пример подобного расчета на небольшой объем ремонтно-отделочных работ приведен в следующей таблице.

|

№ п/п |

Наименование работ |

Ед. изм. |

Кол-во |

Расценка за ед. |

Стоимость работ |

|

Разборка покрытия полов из линолеума |

кв. м. |

49,5 |

1 732=50 |

||

|

Разборка плинтусов |

п. м. |

690=00 |

|||

|

Разборка основания из брусков и досок |

кв. м. |

49,5 |

1 732=50 |

||

|

Разборка лаг |

кв. м. |

49,5 |

1 485=00 |

||

|

Укладка лаг |

кв. м. |

49,5 |

7 425=00 |

||

|

Устройство покрытий дощатых |

кв. м. |

49,5 |

12 375=00 |

||

|

Устройство покрытий из ДСП |

кв. м. |

49,5 |

9 900=00 |

||

|

Устройство покрытия из паркетных щитов |

кв. м. |

49,5 |

59 400=00 |

||

|

Установка плинтусов |

п. м. |

4 600=00 |

|||

|

ВСЕГО по смете |

139 080= |

Такой метод расчета смет широко используется тогда, когда в качестве заказчика выступает физическое лицо, а подрядчиком является бригада рабочих или мелкая строительная фирма. Жестких требований по оформлению в этом случае не предъявляется, поэтому каждый составляет сметный расчет, исходя из собственных предпочтений, а также желания увидеть в нем те или иные показатели, которые необходимы для принятия решения о выполнении работ или выборе подрядчика.

Выполнение работ согласно сметной документации

В договоре строительного подряда стороны могут предусмотреть, что подрядчик обязан выполнить только часть работы, указанной в технической документации и смете. Если договор не будет содержать такой оговорки, подрядчик будет обязан выполнить все работы, указанные в технической документации и смете (п. 1 ст. 743 ГК РФ). Таким образом, если из фактического содержания договора следует, что подрядчик не должен приобретать мебель, требования заказчика об обязании подрядчика приобрести мебель могут быть и не удовлетворены.

Заказчик вправе по своей инициативе без согласия на то подрядчика вносить в техническую документацию изменения, если они:

- не превышают 10 процентов общей стоимости строительства, указанной в смете;

- не меняют характера работ, предусмотренных в договоре строительного подряда.

Это правило установлено в пункте 1 статьи 744 Гражданского кодекса РФ.

Однако, рассматриваемый договор подряда имеет смешанный характер, приобретение мебели не относится к строительным работам в связи с чем, оснований, для применения заказчиком правил, установленных в пункте 1 статьи 744 Гражданского кодекса РФ не усматриваеется.

Кроме того, при выполнении строительных работ по государственным (муниципальным) контрактам цена такого контракта является твердой и не может изменяться в ходе его исполнения за исключением некоторых случаев, указанных в законе (п. 2 ст. 34 Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»). Поэтому выполнение иных работ, не предусмотренных сметой государственного (муниципального) контракта, суды рассматривают как выполнение самостоятельных работ (постановление Президиума ВАС РФ от 20 сентября 2011 г. № 1302/11).

К непредвиденным расходом при строительстве многоэтажного нежилого здания можно отнести дополнительные работы, вызванные внесением изменений в проектную документацию, в случае, когда недостатки проекта были выявлены на стадии строительства.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист»

1.Как составить техническую документацию и смету к договору строительного подряда: советы заказчику

«Под технической документацией, как правило, понимают комплект документов, который включает в себя систему графических, расчетных и текстовых материалов, используемых при строительстве, реконструкции или капитальном ремонте, а также в процессе эксплуатации зданий и сооружений, и который определяет тем самым объем, содержание работ и предъявляемые к ним требования.

В смете стороны договора строительного подряда определяют стоимость работ. Смета составляется в виде документа, который стороны подписывают и устанавливают в качестве приложения к договору. В нем указывается расчет сметной стоимости – суммы денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Данная сумма может включать в себя стоимость строительных (ремонтно-строительных) работ; стоимость работ по монтажу оборудования (монтажных работ); затраты на приобретение (изготовление) оборудования, мебели и инвентаря; прочие затраты. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов на приобретение оборудования и доставку его на стройки, а также возмещение других затрат за счет средств, предусмотренных сводным сметным расчетом (п. 3.1 и 3.14 Методики определения стоимости строительной продукции на территории Российской Федерации, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1).

В договоре строительного подряда стороны могут предусмотреть, что подрядчик обязан выполнить только часть работы, указанной в технической документации и смете. Если договор не будет содержать такой оговорки, подрядчик будет обязан выполнить все работы, указанные в технической документации и смете (п. 1 ст. 743 ГК РФ).*

Для составления технической документации и сметы стороны договора строительного подряда должны определить:

- состав и содержание технической документации;

- условие о том, какая из сторон и в какой срок должна предоставить соответствующую документацию.

В законе сказано, что договор строительного подряда обязательно должен содержать эти условия (п. 2 ст. 743 ГК РФ), а значит, они являются существенными. Однако согласно позиции Высшего арбитражного суда РФ отсутствие таких положений в договоре не является безусловных условием признания его незаключенным, если у сторон не возникло разногласий о предмете договора (п. 5 информационного письма Президиума ВАС РФ от 24 января 2000 г. № 51 «Обзор практики разрешения споров по договору строительного подряда»). Кроме того, отсутствие технической документации не является основанием и для отказа в оплате работ, фактически выполненных подрядчиком и принятых заказчиком (постановления ФАС Уральского округа от 3 сентября 2012 г. № Ф09-5794/12 по делу № А76-23981/2011, ФАС Поволжского округа от 5 июня 2012 г. по делу № А12-15740/2011).

Заказчику нужно учитывать последствия дефектов в технической документации и порядок внесения изменений в техническую документацию и смету».

2.Как подрядчику согласовать с заказчиком проведение и оплату дополнительных строительных работ

«В ходе выполнения договора строительного подряда подрядчику может потребоваться провести дополнительные работы. В такой ситуации необходимо будет изменить техническую документацию и смету.

Инициатором внесения изменений в техническую документацию может быть только заказчик. Подрядчик вправе требовать только пересмотра сметы при определенных условиях. Что касается внесения изменений в техническую документацию, то подрядчик может лишь предложить заказчику их внести.

Как подрядчик может оспорить изменение заказчиком технической документации и сметы

Заказчик вправе по своей инициативе без согласия на то подрядчика вносить в техническую документацию изменения, если они:

- не превышают 10 процентов общей стоимости строительства, указанной в смете;

- не меняют характера работ, предусмотренных в договоре строительного подряда.

Это правило установлено в пункте 1 статьи 744 Гражданского кодекса РФ.

Таким образом, чтобы возразить заказчику, подрядчику необходимо доказать, что эти изменения:

- превышают 10 процентов общей стоимости строительства, указанной в смете, или

- меняют характер работ, предусмотренных в договоре строительного подряда.

О том, что меняется характер работы, может свидетельствовать, например, поручение подрядчику выполнить:

- работу, для проведения которой у него нет соответствующей лицензии или разрешения;

- работу, повышающую производственный риск;

- работу, проведение которой обусловлено более высокими требованиями к качеству, в отличие от тех требований, что установлены в строительных нормах и правилах.

Если изменения превышают такой объем или меняют характер работ, то внесение изменений в техническую документацию возможно только на основе согласованной сторонами дополнительной сметы (п. 2 ст. 744 ГК РФ).

Как подрядчику потребовать проведения дополнительных работ

В ходе строительства подрядчик может обнаружить необходимость провести дополнительные работы, ранее не учтенные в технической документации и смете. Об этом нужно сообщить заказчику, и тот в течение 10 дней после получения запроса (сообщения) от подрядчика должен ответить о своем согласии либо несогласии с проведением таких работ.

Если заказчик не ответит подрядчику в течение этого срока, подрядчик вправе приостановить соответствующие дополнительные строительные работы с отнесением возникших в связи с простоем убытков на счет заказчика (п. 3 ст. 743 ГК РФ). Подрядчику необходимо иметь в виду, что он в таком случае вправе приостановить только соответствующие дополнительные работы, о необходимости выполнения которых он сообщил заказчику. Основные работы, предусмотренные изначально сторонами в договоре, подрядчик приостановить не вправе.

Подрядчику нужно помнить о том, что, если он не приостановит дополнительные работы и выполнит их при обоснованном несогласии на это заказчика, суд может отказать ему во взыскании задолженности за их выполнение.

Пример из практики: суд отказал подрядчику во взыскании с заказчика задолженности по оплате выполненных дополнительных работ, так как представленным актом сверки взаимных расчетов подтверждается отсутствие у заказчика задолженности по основному договору подряда

Подрядчик обратился в суд с иском к заказчику о взыскании задолженности по оплате дополнительных работ.

Подрядчик ссылался на то, что направил в адрес заказчика дополнительное соглашение к договору строительного подряда, предусматривавшее дополнительные работы, а также акты о приемке выполненных работ по форме КС-2, справку о стоимости выполненных работ по форме КС-3, счет-фактуру. Заказчик данные документы не подписал.

Как указал суд, поскольку заказчик согласия на проведение дополнительных работ не давал, дополнительного соглашения к договору подряда не подписывал, выполненные подрядчиком дополнительные работы не принимал, в силу статей 709, 743 Гражданского кодекса РФ риск последствий несоблюдения порядка изменения цены работ по договору возлагается на подрядчика, который лишается права требовать оплаты выполненных им дополнительных работ. На этих основаниях суд отказал подрядчику в иске, приняв во внимание также и то обстоятельство, что согласно представленному сторонами акту сверки задолженность по основному договору у заказчика отсутствовала. Тем самым суд признал необоснованными проведенные дополнительные работы на основании акта сверки задолженности, подписанного самим подрядчиком (постановление Тринадцатого арбитражного апелляционного суда от 9 октября 2009 г. по делу № А56-8413/2009).

131.70525 (11,17)

Может ли подрядчик потребовать и получить сумму оплаты дополнительных работ, если он не предупредил о них заказчика

Да, но только если от подрядчика требовались немедленные действия в интересах заказчика. В частности, если приостановление работ могло привести к гибели или повреждению объекта строительства.

Подрядчик обязан доказать суду наличие таких обстоятельств. Если подрядчик это сделает, то он освобождается от обязанности сообщать заказчику о возникновении необходимости выполнить дополнительные работы. Он будет иметь право на оплату выполненных им дополнительных работ и возмещение вызванных этим убытков.

Если таких обстоятельств не было, то в случае, если подрядчик не сообщил заказчику о необходимости выполнить дополнительные работы, заказчик освобождается от обязанности их оплаты и оплаты возникших у подрядчика в связи с этим убытков. Причем даже в том случае, когда дополнительные работы были включены в акт приемки, подписанный представителем заказчика (п. 10 информационного письма Президиума ВАС РФ от 24 января 2000 г. № 51 «Обзор практики разрешения споров по договору строительного подряда»).

166.1299 (11,17)

Совет

Имеет смысл включить в договор подряда условие, разрешающее подрядчику увеличить стоимость работ без согласования с заказчиком.

В договоре строительного подряда подрядчик может предложить установить возможность увеличения стоимости работ (например, не более чем на 10%) без письменного согласования с заказчиком. В таком случае заказчик уже не сможет сослаться на то, что подрядчик не согласовал с ним проведение дополнительных работ. И заказчику придется оплатить эти работы (постановление ФАС Дальневосточного округа от 1 ноября 2005 г. № Ф03-А37/05-1/3253).

Подрядчику нужно помнить, что если он выявил необходимость провести дополнительные работы, то это не всегда означает, что именно он обязан выполнить такие работы. Подрядчик будет вправе отказаться от их выполнения в том случае, если такие работы не входят в сферу его профессиональной деятельности либо не могут быть выполнены по не зависящим от него причинам. Не зависящей от подрядчика причиной в данном случае признается, например, его банкротство (постановление ФАС Северо-Западного округа от 2 августа 2011 г. по делу № А66-6187/2010).

Ведомости объемов работ, локальные сметные расчеты, дефектные ведомости, дефектный акт не признаются судами в качестве доказательств согласования сторонами дополнительных работ (постановление Тринадцатого арбитражного апелляционного суда от 15 сентября 2010 г. по делу № А21-6422/2008).

Как подрядчику потребовать изменения сметы

Подрядчик вправе требовать пересмотра сметы, если по не зависящим от него причинам стоимость работ превысила смету не менее чем на 10 процентов (п. 3 ст. 744 ГК РФ). Сделать это он может либо по соглашению с заказчиком, либо при отсутствии согласия заказчика по решению суда (ст. 450 ГК РФ). Под не зависящими от подрядчика причинами понимается удорожание строительства (увеличение стоимости подрядных работ вследствие общего повышения рыночных цен на материалы, ресурсы, услуги и т. п.).

Подрядчику нужно обосновывать изменение сметы именно такими причинами. Однако есть риск того, что заказчик все же сможет доказать неправомерность требования подрядчика.

Пример из практики: суд отказал подрядчику в удовлетворении иска, поскольку не согласился с его расчетами, обосновывающими требование об изменении цены

Подрядчик, заказчик и плательщик заключили государственный контракт на строительство жилых домов.

В письме подрядчик, ссылаясь на существенное удорожание стоимости строительства после проведения конкурса, просил заказчика скорректировать (увеличить) цену контракта.

На основании указанного письма заказчик обратился к плательщику с письмом, в котором предложил пересмотреть цену контракта.

Плательщик отказал в дополнительном финансировании.

Полагая, что отказ в дополнительном финансировании подрядных работ противоречит закону, подрядчик обратился в арбитражный суд с требованием об изменении условий государственного контракта путем заключения дополнительного соглашения, увеличивающего стоимость строительных работ.

В обоснование требования подрядчик сослался на существенное удорожание строительства (рост индекса инфляции и увеличение стоимости строительных материалов). В подтверждение своих доводов он представил суду расчет индекса удорожания сметной стоимости строительства двух 12-этажных жилых домов (реального индекса – на 2007 год, прогнозируемого – до окончания работ в 2009 году), подготовленный филиалом Федерального центра по ценообразованию в строительстве в г. Сочи.

Однако суд отказал подрядчику в иске, обосновав свою позицию тем, что представленный подрядчиком документ, определяя индекс удорожания сметной стоимости строительства на 2007 год, не учитывает, что:

- после заключения государственного контракта стороны вносили в него изменения, а именно в условие о стоимости подрядных работ, в том числе и на 2007 год;

- при определении прогнозируемого индекса удорожания строительства на 2008–2009 годы (около 70% подрядных работ должны быть выполнены в этот период) в расчете было не учтено, что в 2008 году произошло существенное снижение себестоимости жилищного строительства. Основными статьями затрат подрядной организации являются строительные материалы (доля в себестоимости строительства жилого многоквартирного дома 20–30%) и зарплата (около 15%). Так, стоимость основных строительных материалов (арматуры, цемента и др.) в указанный период уменьшилась в среднем на 18–20 процентов, что привело к снижению общей стоимости строительства примерно на 6 процентов. Зарплата за этот же период (в среднем по региональному рынку) снизилась приблизительно на 12–15 процентов, что также повлекло сокращение стоимости строительства (около 2%).

При этом суд отметил, что подрядчик, выполняющий строительные работы для государственных нужд, финансируется из средств соответствующего бюджета и, как правило, не несет той части накладных расходов, которые связаны с уплатой процентов за пользование банковскими кредитами (постановление ФАС Северо-Кавказского округа от 11 января 2009 г. № Ф08-7936/2008 по делу № А32-9637/2008-37/64).

Пример из практики: суд отказал подрядчику в требовании об изменении сметы и возмещении убытков, поскольку подрядчик не доказал обоснованность таких изменений

В обоснование требования об увеличении цены контракта подрядчик сослался на существенное удорожание строительства (рост индекса инфляции и увеличение стоимости строительных материалов, оборудования). В подтверждение своих доводов подрядчик представил суду следующие документы.

Во-первых, расчет индекса удорожания сметной стоимости строительства, в который входили:

- сводный сметный расчет, составленный по фактическим индексам изменения сметной стоимости строительства к стоимости работ по контракту;

- расчет затрат, связанных с особыми условиями работы;

- расчет разницы в стоимости затрат на строительство временных зданий и сооружений;

- расчет разницы между стоимостью автотранспорта, заложенного в расценках, и фактическим расстоянием от станции отгрузки до объекта.

Во-вторых, письмо Росстроя.

В-третьих, письмо начальника службы расквартирования и обустройства Минобороны России.

В-четвертых, письмо Тверского регионального центра по ценообразованию в строительстве.

В-пятых, письмо Рособоронзаказа.

В-шестых, решение начальника службы расквартирования и обустройства Минобороны России о применении повышающего коэффициента К = 1,15 к нормам оплаты труда и эксплуатации механизмов.

Однако суд в решении отметил следующее. Определяя индекс удорожания сметной стоимости строительства на 2009 год, подрядчик не учел, что:

- большая часть работ была выполнена и оплачена заказчиком в 2008 году;

- 13 ноября 2009 года согласно сводному сметному расчету заказчик увеличил стоимость строительно-монтажных работ на сумму 19 327 342 руб. за счет экономии средств на прочие затраты и оборудование;

- в указанный сметный расчет в договорную цену заказчик включил резерв средств подрядчика на непредвиденные расходы в размере 1 393 637 руб.;

- индексы изменения сметной стоимости, используемые при первоначальных расчетах, утверждены Росстроем, а индексы, предлагаемые подрядчиком, – местным региональным центром, данные которого могут отличаться от индексов, утвержденных на федеральном уровне;

- решение начальника службы расквартирования и обустройства Минобороны России было утверждено после заключения государственного контракта, не является обязательным и разрешает применение повышающего коэффициента.

Кроме того, суд указал на то, что подрядчик не обосновал размер транспортных расходов и затрат. Это выразилось в том, что:

- представленные акты замера расстояния были составлены и подписаны ответчиком в одностороннем порядке, отсутствует подпись инспектора технического надзора;

- не представлены путевые листы;

- отсутствуют доказательства достоверного определения фактического расстояния доставки материалов;

- не представлены обоснования выбора поставщика (мониторинг цен на продукцию и стоимость доставки).

Таким образом, суд пришел к выводу о том, что подрядчик не представил доказательств, с достаточностью и достоверностью свидетельствующих о наличии причинно-следственной связи между отыскиваемыми истцом убытками и действиями ответчика, не обосновал размер ущерба, вину ответчика (постановление Девятого арбитражного апелляционного суда от 13 октября 2010 г. № 09АП-23980/2010-ГК по делу № А40-174290/10-104-904).

Если заказчик не ответит на предложение подрядчика, это будет означать, что заказчик с ним не согласен, поскольку молчание (п. 3 ст. 158 ГК РФ) не является согласием на увеличение сметной стоимости.

Пример из практики: суд отказал подрядчику во взыскании задолженности, указав на то, что, если заказчик на оперативных совещаниях не высказывал возражений относительно удорожания материалов, это не означает его согласие (акцепт) с предложением об увеличении цены материалов

При подписании подрядного договора стороны в расчете потребности материалов предусмотрели приобретение 1057,92 куб. м бетона на сумму 2 701 557 руб. 70 коп. Впоследствии произошло удорожани

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатно>Локально-сметный расчет

Методы осуществления локального сметного расчёта и исходные данные для вычислений

Для осуществления локальных сметных расчётов, чаще всего, применяют два метода:

Для осуществления локальных сметных расчётов, чаще всего, применяют два метода:

- Ресурсный метод. Он характеризуется выбором для составления сметы текущих (существующих в данный реальный момент времени) расценок на работы, материалы, оборудование. Также в рамках этого метода используются прогнозируемые на период строительства цены на все ресурсы.

- Базисно-индексный метод. В его основе лежит применение базисных цен, объединённых в сборники различных уровней применения (федеральные, региональные, индивидуальные), которые затем, при составлении смет данным методом приводятся к текущему уровню путём перемножения на соответствующие коэффициенты. Такие коэффициенты могут ежемесячно обновляться по видам строительства и работ.

Кроме этих методов, существуют ресурсно-индексный метод (как способ объединения ресурсной и базисно-индексной методологии), а также метод, в основе которого лежат укрупнённые нормативы (в том числе – показатели аналогичных объектов строительства).

В качестве исходных данных для произведения локальных смет используются:

- действующие нормативы на виды работ,

- рыночные цены на работы (услуги) и тарифы на производственно-техническую продукцию,

- параметры зданий (включая их части и конструктивные элементы), виды и объёмы работ, номенклатура, согласно ведомостям, спецификациям и проектным материалам.

Стоимость ресурсов, определяемая в локальных сметных расчётах, может включать:

- прямые затраты, учитывающие стоимость ресурсов и – отдельными строками – некоторые специфические затраты,

- накладные расходы, куда входят затраты организаций, направленные на создание общих производственных условий, обслуживание производства, организацию и управление деятельностью,

- сметную прибыль, включающую сумму, необходимую на отдельные и общие расходы, связанные с развитием производства, социальным обеспечением, материальным стимулированием сотрудников.