Разбор частей речи

Далее давайте разберем морфологические признаки каждой из частей речи русского языка на примерах. Согласно лингвистике русского языка, выделяют три группы из 10 частей речи, по общим признакам:

1. Самостоятельные части речи:

- существительные (см. морфологические нормы сущ. );

- глаголы:

-

- причастия;

- деепричастия;

- прилагательные;

- числительные;

- местоимения;

- наречия;

2. Служебные части речи:

- предлоги;

- союзы;

- частицы;

3. Междометия.

Ни в одну из классификаций (по морфологической системе) русского языка не попадают:

- слова да и нет, в случае, если они выступают в роли самостоятельного предложения.

- вводные слова: итак, кстати, итого, в качестве отдельного предложения, а так же ряд других слов.

Морфологический разбор существительного

План морфологического разбора существительного

Пример:

«Малыш пьет молоко.»

Малыш (отвечает на вопрос кто?) – имя существительное;

- начальная форма – малыш;

- постоянные морфологические признаки: одушевленное, нарицательное, конкретное, мужского рода, I -го склонения;

- непостоянные морфологические признаки: именительный падеж, единственное число;

- при синтаксическом разборе предложения выполняет роль подлежащего.

Морфологический разбор слова «молоко» (отвечает на вопрос кого? Что?).

- начальная форма – молоко;

- постоянная морфологическая характеристика слова: среднего рода, неодушевленное, вещественное, нарицательное, II -е склонение;

- изменяемые признаки морфологические: винительный падеж, единственное число;

- в предложении прямое дополнение.

Приводим ещё один образец, как сделать морфологический разбор существительного, на основе литературного источника:

«Две дамы подбежали к Лужину и помогли ему встать. Он ладонью стал сбивать пыль с пальто. (пример из: «Защита Лужина», Владимир Набоков).»

Дамы (кто?) — имя существительное;

- начальная форма — дама;

- постоянные морфологические признаки: нарицательное, одушевленное, конкретное, женского рода, I склонения;

- непостоянная морфологическая характеристика существительного: единственное число, родительный падеж;

- синтаксическая роль: часть подлежащего.

Лужину (кому?) — имя существительное;

- начальная форма — Лужин;

- верная морфологическая характеристика слова: имя собственное, одушевленное, конкретное, мужского рода, смешанного склонения;

- непостоянные морфологические признаки существительного: единственное число, дательного падежа;

- синтаксическая роль: дополнение.

Ладонью (чем?) — имя существительное;

- начальная форма — ладонь;

- постоянные морфологические признаки: женского рода, неодушевлённое, нарицательное, конкретное, I склонения;

- непостоянные морфо. признаки: единственного числа, творительного падежа;

- синтаксическая роль в контексте: дополнение.

Пыль (что?) — имя существительное;

- начальная форма — пыль;

- основные морфологические признаки: нарицательное, вещественное, женского рода, единственного числа, одушевленное не охарактеризовано, III склонения (существительное с нулевым окончанием);

- непостоянная морфологическая характеристика слова: винительный падеж;

- синтаксическая роль: дополнение.

(с) Пальто (С чего?) — существительное;

- начальная форма — пальто;

- постоянная правильная морфологическая характеристика слова: неодушевленное, нарицательное, конкретное, среднего рода, несклоняемое;

- морфологические признаки непостоянные: число по контексту невозможно определить, родительного падежа;

- синтаксическая роль как члена предложения: дополнение.

Морфологический разбор прилагательного

Имя прилагательное — это знаменательная часть речи. Отвечает на вопросы Какой? Какое? Какая? Какие? и характеризует признаки или качества предмета. Таблица морфологических признаков имени прилагательного:

- начальная форма в именительном падеже, единственного числа, мужского рода;

- постоянные морфологические признаки прилагательных:

-

- разряд, согласно значению:

-

- — качественное (теплый, молчаливый);

- — относительное (вчерашний, читальный);

- — притяжательное (заячий, мамин);

- степень сравнения (для качественных, у которых этот признак постоянный);

- полная / краткая форма (для качественных, у которых этот признак постоянный);

- непостоянные морфологические признаки прилагательного:

-

- качественные прилагательные изменяются по степени сравнения (в сравнительных степенях простая форма, в превосходных — сложная): красивый-красивее-самый красивый;

- полная или краткая форма (только качественные прилагательные);

- признак рода (только в единственном числе);

- число (согласуется с существительным);

- падеж (согласуется с существительным);

- синтаксическая роль в предложении: имя прилагательное бывает определением или частью составного именного сказуемого.

План морфологического разбора прилагательного

Пример предложения:

Полная луна взошла над городом.

Полная (какая?) – имя прилагательное;

- начальная форма – полный;

- постоянные морфологические признаки имени прилагательного: качественное, полная форма;

- непостоянная морфологическая характеристика: в положительной (нулевой) степени сравнения, женский род (согласуется с существительным), именительный падеж;

- по синтаксическому анализу — второстепенный член предложения, выполняет роль определения.

Вот еще целый литературный отрывок и морфологический разбор имени прилагательного, на примерах:

Девушка была прекрасна: стройная, тоненькая, глаза голубые, как два изумительных сапфира, так и заглядывали к вам в душу.

Прекрасна (какова?) — имя прилагательное;

- начальная форма — прекрасен (в данном значении);

- постоянные морфологические нормы: качественное, краткое;

- непостоянные признаки: положительная степень сравнения, единственного числа, женского рода;

- синтаксическая роль: часть сказуемого.

Стройная (какая?) — имя прилагательное;

- начальная форма — стройный;

- постоянные морфологические признаки: качественное, полное;

- непостоянная морфологическая характеристика слова: полное, положительная степень сравнения, единственное число, женский род, именительный падеж;

- синтаксическая роль в предложении: часть сказуемого.

Тоненькая (какая?) — имя прилагательное;

- начальная форма — тоненький;

- морфологические постоянные признаки: качественное, полное;

- непостоянная морфологическая характеристика прилагательного: положительная степень сравнения, единственное число, женского рода, именительного падежа;

- синтаксическая роль: часть сказуемого.

Голубые (какие?) — имя прилагательное;

- начальная форма — голубой;

- таблица постоянных морфологических признаков имени прилагательного: качественное;

- непостоянные морфологические характеристики: полное, положительная степень сравнения, множественное число, именительного падежа;

- синтаксическая роль: определение.

Изумительных (каких?) — имя прилагательное;

- начальная форма — изумительный;

- постоянные признаки по морфологии: относительное, выразительное;

- непостоянные морфологические признаки: множественное число, родительного падежа;

- синтаксическая роль в предложении: часть обстоятельства.

Морфологические признаки глагола

Согласно морфологии русского языка, глагол — это самостоятельная часть речи. Он может обозначать действие (гулять), свойство (хромать), отношение (равняться), состояние (радоваться), признак (белеться, красоваться) предмета. Глаголы отвечают на вопрос что делать? что сделать? что делает? что делал? или что будет делать? Разным группам глагольных словоформ присущи неоднородные морфологические характеристики и грамматические признаки.

Морфологические формы глаголов:

- начальная форма глагола — инфинитив. Ее так же называют неопределенная или неизменяемая форма глагола. Непостоянные морфологические признаки отсутствуют;

- спрягаемые (личные и безличные) формы;

- неспрягаемые формы: причастные и деепричастные.

Морфологический разбор глагола

- начальная форма — инфинитив;

- постоянные морфологические признаки глагола:

-

- переходность:

-

- переходный (употребляется с существительными винительного падежа без предлога);

- непереходный (не употребляется с существительным в винительном падеже без предлога);

- возвратность:

-

- возвратные (есть -ся, -сь);

- невозвратные (нет -ся, -сь);

- вид:

-

- несовершенный (что делать?);

- совершенный (что сделать?);

- спряжение:

-

- I спряжение (дела-ешь, дела-ет, дела-ем, дела-ете, дела-ют/ут);

- II спряжение (сто-ишь, сто-ит, сто-им, сто-ите, сто-ят/ат);

- разноспрягаемые глаголы (хотеть, бежать);

- непостоянные морфологические признаки глагола:

-

- наклонение:

-

- изъявительное: что делал? что сделал? что делает? что сделает?;

- условное: что делал бы? что сделал бы?;

- повелительное: делай!;

- время (в изъявительном наклонении: прошедшее/настоящее/будущее);

- лицо (в настоящем/будущем времени, изъявительного и повелительного наклонения: 1 лицо: я/мы, 2 лицо: ты/вы, 3 лицо: он/они);

- род (в прошедшем времени, единственного числа, изъявительного и условного наклонения);

- число;

- синтаксическая роль в предложении. Инфинитив может быть любым членом предложения:

-

- сказуемым: Быть сегодня празднику;

- подлежащим :Учиться всегда пригодится;

- дополнением: Все гости просили ее станцевать;

- определением: У него возникло непреодолимое желание поесть;

- обстоятельством: Я вышел пройтись.

Морфологический разбор глагола пример

Чтобы понять схему, проведем письменный разбор морфологии глагола на примере предложения:

Вороне как-то Бог послал кусочек сыру… (басня, И. Крылов)

Послал (что сделал?) — часть речи глагол;

- начальная форма — послать;

- постоянные морфологические признаки: совершенный вид, переходный, 1-е спряжение;

- непостоянная морфологическая характеристика глагола: изъявительное наклонение, прошедшего времени, мужского рода, единственного числа;

- синтаксическая роль в предложении: сказуемое.

Следующий онлайн образец морфологического разбора глагола в предложении:

Какая тишина, прислушайтесь.

Прислушайтесь (что сделайте?) — глагол;

- начальная форма — прислушаться;

- морфологические постоянные признаки: совершенный вид, непереходный, возвратный, 1-го спряжения;

- непостоянная морфологическая характеристика слова: повелительное наклонение, множественное число, 2-е лицо;

- синтаксическая роль в предложении: сказуемое.

План морфологического разбора глагола онлайн бесплатно, на основе примера из целого абзаца:

— Его нужно предостеречь.

— Не надо, пусть знает в другой раз, как нарушать правила.

— Что за правила?

— Подождите, потом скажу. Вошел! («Золотой телёнок», И. Ильф)

Предостеречь (что сделать?) — глагол;

- начальная форма — предостеречь;

- морфологические признаки глагола постоянные: совершенный вид, переходный, невозвратный, 1-го спряжения;

- непостоянная морфология части речи: инфинитив;

- синтаксическая функция в предложении: составная часть сказуемого.

Пусть знает (что делает?) — часть речи глагол;

- начальная форма — знать;

- постоянные морфологические признаки: несовершенный вид, невозвратный, переходный, 1-го спряжения;

- непостоянная морфология глагола: повелительное наклонение, единственного числа, 3-е лицо;

- синтаксическая роль в предложении: сказуемое.

Нарушать (что делать?) — слово глагол;

- начальная форма — нарушать;

- постоянные морфологические признаки: несовершенный вид, невозвратный, переходный, 1-го спряжения;

- непостоянные признаки глагола: инфинитив (начальная форма);

- синтаксическая роль в контексте: часть сказуемого.

Подождите (что сделайте?) — часть речи глагол;

- начальная форма — подождать;

- постоянные морфологические признаки: совершенный вид, невозвратный, переходный, 1-го спряжения;

- непостоянная морфологическая характеристика глагола: повелительное наклонение, множественного числа, 2-го лица;

- синтаксическая роль в предложении: сказуемое.

Вошел (что сделал?) — глагол;

- начальная форма — войти;

- постоянные морфологические признаки: совершенный вид, невозвратный, непереходный, 1-го спряжения;

- непостоянная морфологическая характеристика глагола: прошедшее время, изъявительное наклонение, единственного числа, мужского рода;

- синтаксическая роль в предложении: сказуемое.

- С английского на:

- Русский

- С русского на:

- Английский

межрасчетные выплаты

Содержание

- Зарплата к выплате на руки: начисления и удержания

- Начисления зарплаты на руки

- Удержания из зарплаты

- Межрасчетные выплаты

- Учет доходов и НДФЛ при межрасчетных выплатах

- Межрасчетные начисления в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- Категория дохода

- Документы, начисляющие межрасчетные выплаты

- НДФЛ с доходов в виде оплаты труда и других

- НДФЛ с межрасчетных выплат в виде оплаты труда

- НДФЛ с межрасчетных выплат, отличных от оплаты труда

- Одновременная межрасчетная выплата доходов в виде оплаты труда и других доходов

Зарплата к выплате на руки: начисления и удержания

Зарплата, которую сотрудник получает на руки, рассчитывается по следующей формуле:

Зарплата, которую сотрудник получает на руки, рассчитывается по следующей формуле:

Сумма к выплате = Начисления — Удержания — Межрасчетные выплаты.

Начисления зарплаты на руки

Начисления — виды выплат, которые устанавливаются нормативными актами организации и трудовым договором с сотрудником. Чаще всего это:

- оклад;

- оплата по тарифной ставке или сдельно;

- премии;

- доплаты за условия работы (например, за работу в ночное время, выходные дни и т п.);

- районные коэффициенты и северные надбавки;

- сохранение среднего заработка в установленных законом случаях (например, во время отпуска или командировки);

- социальные пособия;

- другие.

Удержания из зарплаты

Что относится к удержаниям? Как минимум, одно удержание есть у всех сотрудников — это НДФЛ. Сумма начислений, установленная работнику трудовым договором, уменьшается на сумму НДФЛ и сотрудник при заключении трудового договора должен это понимать.

Есть и другие удержания кроме НДФЛ. Они производятся уже после того, как с начисленной выплаты удержан налог.

- Обязательные удержания по решению суда или по исполнительным документам (например, алименты).

- Удержания по инициативе работодателей. Это закрытый перечень, который установлен в 137 статье ТК. Например, удержание выплаченного, но не отработанного аванса, удержание неиспользованных подотчетных сумм или излишних выплат, сделанных по ошибке. При этом двойное начисление заработной платы не является счетной ошибкой, по мнению многих экспертов, и если произошла такая ситуация, сотрудник может не возвращать эту сумму. Если бухгалтер дважды перечислил одну и ту же сумму сотруднику, он может попросить его добровольно вернуть деньги. Если работник не согласится, то эта сумма будет либо удержана с того бухгалтера, который допустил ошибку, либо списана на затраты предприятия.

- Удержания по просьбе работника. Здесь сотрудник просто распоряжается частью своей зарплаты, это часто практикуется в организациях. Например, компания предоставляет сотрудникам питание и оплачивает его частично за свой счет, а частично за счет сотрудника. При этом работодатель расплачивается с компанией, обеспечивающей питание, а потом удерживает из зарплаты часть средств, которую должен выплачивать работник. Это удобно для всех.

Межрасчетные выплаты

Межрасчетные выплаты — выплаты в течение месяца, до расчета всех видов начислений и удержаний. Например, выплата аванса, отпускных или материальной помощи. Подробнее об авансе по заработной плате или выплате за первую половину месяца читайте в статье Сроки выплаты зарплаты. Аванс.

Ведите расчеты с сотрудниками в Контур.Бухгалтерии. Начисляйте зарплату, удерживайте и платите НДФЛ, считайте страховые взносы, отпускные и больничные. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Источник

Учет доходов и НДФЛ при межрасчетных выплатах

Межрасчетные начисления в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Категория дохода

Межрасчетные начисления в программе настраиваются в плане видов расчета Начисления и начисляются различными документами.

С точки зрения даты фактического получения дохода в терминах статьи 223 НК РФ все производимые сотруднику выплаты подразделяются на оплату труда и прочие.

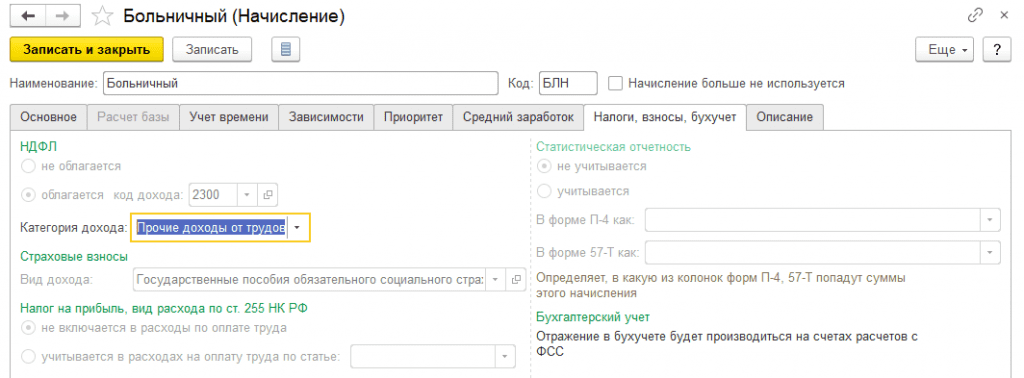

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для квалификации начислений в этом разрезе устанавливается Категория дохода в карточке плана видов расчета Начисления на закладке Налоги, взносы, бухучет (рис. 1). В поле Категория дохода может быть выбран один из вариантов:

- Прочие доходы;

- Прочие доходы от трудовой деятельности;

- Дивиденды;

- Оплата труда в натуральной форме;

- Натуральный доход;

- Оплата труда.

Рис. 1. Карточка плана видов расчета «Начисления»

Доступность выбора варианта Категории дохода определяется кодом дохода. Так, к примеру, для кодов дохода 2000, 2530 автоматически однозначно устанавливается категория Оплата труда; для кода 1011 предоставляется выбор из вариантов Прочие доходы и Натуральный доход; для кода 2002 — Оплата труда и Прочие доходы от трудовой деятельности, а для кода 2012 возможен выбор из вариантов Прочие доходы и Прочие доходы от трудовой деятельности и т. д.

Документы, начисляющие межрасчетные выплаты

Межрасчетные выплаты могут быть начислены различными документами: Разовое начисление; Премия; Простой, отстранение от работы; Командировка; Отпуск; Больничный лист; Материальная помощь; Оплата дней по уходу за детьми-инвалидами; Отсутствие с сохранением оплаты; Увольнение; Выплата бывшим сотрудникам; Начисление прочих доходов; Начисление по договорам; Дивиденды; Доход в натуральной форме; Приз, подарок.

Некоторые из перечисленных документов всегда начисляют доход категории Оплата труда (например, Командировка), другие — гарантированно начисляют доход категории, отличной от Оплаты труда (например, Больничный лист). Есть документы, такие как, например, Премия. В зависимости от выбранного в документе начисления документ может начислять либо оплату труда, либо доход другой категории.

НДФЛ с доходов в виде оплаты труда и других

Категории Оплата труда в натуральной форме и Оплата труда соответствуют оплате труда в терминах статьи 223 НК РФ.

Датой фактического получения дохода не в виде оплаты труда считается реальный день выплаты дохода (п. 1 ст. 223 НК РФ). Удерживать налог при выплате таких доходов необходимо непосредственно при каждой выплате, в том числе и при межрасчетной.

Для доходов в виде оплаты труда датой фактического получения дохода признается последний день месяца, за который сотруднику был начислен доход (п. 2 ст. 223 НК РФ).

Это отличие определяет разницу в порядке удержания НДФЛ при межрасчетных выплатах. В письмах Минфина России от 15.12.2017 № 03-04-06/84250, ФНС России от 15.01.2016 № БС-4-11/320 разъясняется, что выплаты до истечения месяца доходов в виде оплаты труда не признаются получением дохода для целей исчисления НДФЛ. Обязанность удерживать НДФЛ с таких выплат возникает лишь при окончательном расчете зарплаты за месяц. Подтверждена такая позиция и письмом Минтруда России от 05.02.2019 № 14-1/ООГ-549.

Однако при этом законодательство не содержит прямого запрета на удержание НДФЛ при межрасчетных выплатах зарплаты. При расчете суммы оплаты труда, подлежащей выплате до истечения месяца, приходится учитывать, что могут возникнуть обстоятельства, вследствие которых у сотрудника, получившего межрасчетную выплату в конце месяца, не окажется достаточно начислений для удержания всей суммы НДФЛ. Например, уплата по исполнительному листу может привести к отсутствию начислений при окончательном расчете зарплаты за месяц. В некоторых организациях от сотрудников поступают просьбы удерживать НДФЛ при каждой выплате любого дохода. Налоговые агенты, работающие в рамках гособоронзаказа, руководствуясь Федеральным законом от 29.12.2012 № 275-ФЗ, вынуждены перечислять НДФЛ при любой выплате зарплаты.

НДФЛ с межрасчетных выплат в виде оплаты труда

По многочисленным просьбам пользователей в программу «1С:Зарплата и управление персоналом 8» редакции 3 начиная с версии 3.1.11 добавлена возможность рассчитывать и при необходимости удерживать НДФЛ при межрасчетных выплатах зарплаты. Аванс — это частный случай выплаты зарплаты до окончания месяца. О возможностях расчета и удержания НДФЛ с зарплаты за первую половину месяца читайте в № 10 (октябрь), стр. 33 «БУХ.1С» за 2019 год.

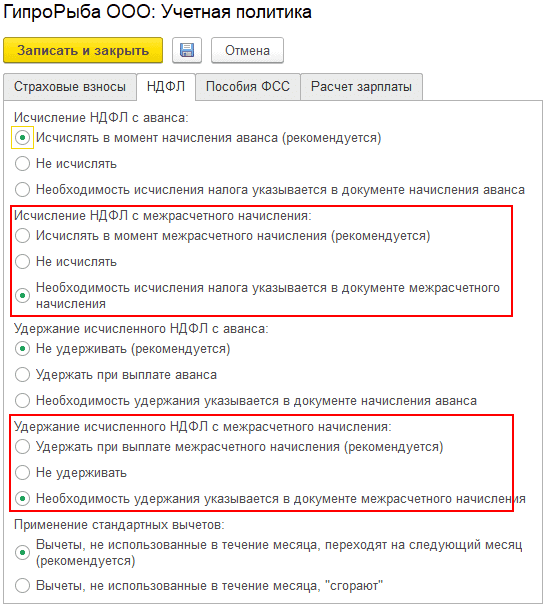

Правила расчета и удержания НДФЛ с межрасчетных начислений настраиваются в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 2) в блоках Исчисление НДФЛ с межрасчетного начисления и Удержание исчисленного НДФЛ с межрасчетного начисления.

Рис. 2. Настройка учетной политики организации по НДФЛ

Исчисление НДФЛ с межрасчетного начисления

В блоке Исчисление НДФЛ с межрасчетного начисления настройки Учетной политики организации по НДФЛ переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Исчислять в момент межрасчетного начисления (рекомендуется);

- Не исчислять;

- Необходимость исчисления налога указывается в документе межрасчетного начисления.

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент межрасчетного начисления (рекомендуется), то в документах, начисляющих доход с категорией Оплата труда доступна закладка или поле НДФЛ (в зависимости от структуры документа), и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документах, начисляющих доход с категорией Оплата труда, закладка или поле НДФЛ (в зависимости от структуры документа) не доступны, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

Эти настройки действуют для всех документов, начисляющих межрасчетные выплаты в программе при условии, что рассчитывается начисление с категорией дохода Оплата труда.

Если возникает потребность различного поведения программ по учету НДФЛ для межрасчетных документов, начисляющих выплаты с категорией дохода Оплата труда, то следует выбрать настройку Необходимость исчисления налога указывается в документе межрасчетного начисления. В этом случае в межрасчетных документах, начисляющих доход с категорией Оплата труда, появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца. Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент межрасчетного начисления (рекомендуется).

Удержание НДФЛ с межрасчетного начисления

Удержать НДФЛ при выплате межрасчетного начисления в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате межрасчетного начисления в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент межрасчетного начисления (рекомендуется), либо Необходимость исчисления налога указывается в документе межрасчетного начисления, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

В блоке Удержание исчисленного НДФЛ с межрасчетного начисления настройки Учетной политики организации по НДФЛ переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Удерживать при выплате межрасчетного начисления (рекомендуется);

- Не удерживать;

- Необходимость удержания указывается в документе межрасчетного начисления.

При выборе настройки НДФЛ Удерживать при выплате межрасчетного начисления (рекомендуется) сумма налога, исчисленного при расчете межрасчетного начисления, будет (при проведении платежной ведомости) зарегистрирована как удержанная.

Чтобы настройки Удержания исчисленного НДФЛ с межрасчетного начисления действовали избирательно для отдельных документов, начисляющих доход с категорией Оплата труда, следует выбрать вариант настройки НДФЛ Необходимость удержания указывается в документе межрасчетного начисления. При этом в документах, начисляющих доход с категорией Оплата труда, становится доступно для выбора поле Перечисление налога, в котором следует указать, когда необходимо удержать налог:

- При выплате зарплаты после окончательного расчета;

- При выплате отдельной ведомостью.

Вариант При выплате зарплаты после окончательного расчета в документе в точности соответствует общей настройке Не удерживать (рекомендуется), а вариант При выплате отдельной ведомостью — общей настройке Удерживать при выплате межрасчетного начисления (рекомендуется).

Перечисление НДФЛ с межрасчетного начисления

Несмотря на то, что законодательство не требует удерживать НДФЛ при выплате межрасчетных начислений с категорией дохода Оплата труда, важно учитывать, что если удержание произведено, то в соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Соответственно, в отчете 6-НДФЛ в строке 100 (дата фактического получения дохода) будет указан последний день месяца, в строке 110 (дата удержания налога) — день выплаты межрасчетного начисления с категорией дохода Оплата труда, а в строке 120 (срок перечисления налога) — день, следующий за днем, указанным в строке 110.

НДФЛ с межрасчетных выплат, отличных от оплаты труда

Так как в соответствии с пунктом 1 статьи 223 НК РФ датой фактического получения дохода не в виде оплаты труда считается реальный день выплаты дохода, и удерживать налог при выплате таких доходов необходимо непосредственно при каждой выплате, в том числе и при межрасчетной, то настройки учетной политики организации по НДФЛ при межрасчетных выплатах не оказывают влияния на документы, начисляющие доход с категорией, отличной от Оплаты труда.

Одновременная межрасчетная выплата доходов в виде оплаты труда и других доходов

При выборе настройки учетной политики организации по НДФЛ Не удерживать или указании в начисляющем доход с категорией Оплата труда документе, что Перечисление налога осуществляется При выплате зарплаты после окончательного расчета в межрасчетной платежной ведомости на выплату может указываться налог к перечислению.

Дело в том, что если в выплату одновременно попадают начисления с категорией дохода, отличной от Оплаты труда, то начисленная в них сумма прибавится к величине выплаты, а исчисленный в этих документах НДФЛ будет зарегистрирован как удержанный при выплате.

Кроме того, при межрасчетных выплатах может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.

От редакции. Приглашаем 20.02.2020 в 1С:Лекторий на лекцию «Подготовка отчетов 2-НДФЛ и 6-НДФЛ — на что обратить внимание. Особенности составления в «1С:Зарплате и управлении персоналом 8» (ред. 3). Новое в отчетности в 2020 году». Подробнее — в 1С:ИТС на странице 1С:Лектория .

Источник

Как понять и расшифровать расчетный листок по зарплате – коды, шифры, пример. Как разобраться в листе по заработной платы? Что такое общий облагаемый доход, межрасчетные выплаты, вычеты, всего удержано? Как должны отражаться отпускные?. 110. Удержание выплат, произведенных в межрасчетный периодИнструкция пользователя АиТСофт 2009 Предисловие Режим Реестр (платежных) ведомостей был разработан в

Содержание

- Платежная ведомость (Т-53)

- Межрасчетные выплаты: отражение в отчетности, оформление в «1С:Предприятии 8»

- Особенность формирования 2-НДФЛ за 2012 год

- Выдача заработной платы и межрасчетных выплат

- Подводные камни при расчете заработной платы в государственных учреждениях

- Как расшифровать и понять лист по заработной плате?

- Ведомость на перевод заработной платы в банк

- Инструкция пользователя АиТСофт 2009 Предисловие Режим Реестр (платежных) ведомостей был разработан в 2008 году и впервые вышел в версии 18. Данный документ на конкретных примерах подробно описывает порядок работы с режимом

- Вопросы и ответы

Платежная ведомость (Т-53)

Для формирования платежной ведомости выберите пункт меню Операции/Зарплата/Выдача зарплаты и межрасчетных выплат/Платежная ведомость (Т-53). Перед формированием ведомости будет показан диалог (Рис.2), в котором необходимо указать параметры, необходимые для формирования платежной ведомости

Рис.2

Номер, дата составления

Реквизиты платежной ведомости, отображаются только в печатной форме, на расчет не влияют.

Дата выдачи с… по…

Период за который анализируются лицевые счета в которых уже было произведено начисление и выдача заработной платы. Причем отбор лицевых счетов производится именно по дате выдачи заработной платы. Период действия лицевого счета при этом игнорируется. Другими словами в платежную ведомость попадут только те работники, зарплата которым была выдана в указанный период, при этом не важно, когда она была начислена.

Например, пусть создан лицевой счет за январь, с периодом действия с по . Пусть выдачи заработной платы производились , и . Если в качестве диапазона дат указать период с по , то в платежную ведомость не попадет ни один работник, т.к. за это период заработная плата не выдавалась. Если указать период, например с по , то в платежную ведомость попадут все работники, заработная плата которым выдавалась за указанный период (в том числе 8, 9 и 10 февраля).

Для быстрого заполнения периода удобнее всего выбрать требуемый месяц из контекстного меню

Дата начисления с… по…

Период за который анализируются лицевые счета, в которых уже было произведено начисление и выдача заработной платы. Причем отбор лицевых счетов производится по периоду действия лицевого счета. Даты выдачи заработной платы при этом игнорируются. Другими словами в платежную ведомость попадут только те работники, зарплата которым была начислена в указанный период, при этом не важно, когда она была фактически выдана.

Для быстрого заполнения периода удобнее всего выбрать требуемый месяц из контекстного меню

Обратите внимание, что можно использовать комбинацию обоих периодов.

Выплаты

Отбирать только тех работников, у которых есть выплаты с указанным кодом

Статьи учета

Отбирать только тех работников, у которых есть выплаты только по указанной статье учета

Организации, работники, подразделения должности

Стандартный фильтр для выбора лицевых счетов, по которым будет производиться выдача заработной платы.

Данные печатной формы

На этой закладке указываются реквизиты для формирования печатной формы Т-53. На список работников, отображаемый в «Платежной ведомости Т-53» они не влияют

Для формирования платежной ведомости необходимо нажать кнопку Выполнить

Межрасчетные выплаты: отражение в отчетности, оформление в «1С:Предприятии 8»

УДЕРЖАНИЕ ВЫПЛАТ, ПРОИЗВЕДЕННЫХ В МЕЖРАСЧЕТНЫЙ ПЕРИОД

Отдельные выплаты работнику могут (а в ряде случаев и должны) быть произведены именно в межрасчетный период, т.е. в текущем месяце, окончательный расчет за который будет осуществлен лишь по завершении периода. В межрасчетный период работнику могут быть, например, выплачены:

премия;

пособие по временной нетрудоспособности;

отпускные;

материальная помощь.

Суммы межрасчетных выплат учитываются при окончательном расчете с работником за проработанный месяц.

Пример 10.5. Токарь ЗАО «Элегия» Котов В.И. подал заявление руководству на оказание ему материальной помощи, и 10 марта 2014 г. ему была выдана сумма 3000,00 руб. из кассы ЗАО «Элегия». Заработная плата Кото-ва — 15 000 руб.

Нужно рассчитать размер удержаний из заработной платы Котова в сумме материальной помощи, выданной в межрасчетный период.

Что должен знать бухгалтер. Во всех случаях суммы межрасчетных выплат учитываются (удерживаются) при окончательном расчете с работником за проработанный месяц, т.е. ограничения ст. 138 ТК РФ в данном случае не применяются.

Расчет удержания приведен в табл. 10.5.

Таблица 10.5

В соответствии с п. 28 ст. 217 НК РФ не подлежат обложению (освобождаются от обложения) НДФЛ следующие виды доходов физических лиц (не превышающие 4000 руб.): суммы материальной помощи, оказываемой работодателями своим работникам,, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту. В данном примере сумма материальной помощи составила 3000 руб., поэтому она не учитывается в налоговой базе по НДФЛ. Размер удержаний равен сумме выплаченной материальной помощи.

Что должен знать работник. Поскольку на материальные выплаты, связанные с материальной помощью в размере, не превышающем 4000 руб., не распространяется начисление НДФЛ, то сумма удержания должна быть равна сумме реально полученных денежных средств, указанных в расходном кассовом ордере.

Особенность формирования 2-НДФЛ за 2012 год

Из исторической справки, приведенной выше, понятно, почему изменения в политике учета НДФЛ менялись в течение этого года.

Возможно возникновение следующей ошибочной ситуации.

В декабре 2011 года был оформлен отпуск с 24 декабря 2011 года по 14 января 2012 года.

В момент проведения документа в справочнике кодов дохода Порядок учета дохода при исчислении НДФЛ был установлен По месяцу за который производится начисление. И поэтому январская часть переходящего отпуска декабря 2011 года была зарегистрирована в январе 2012 года. В середине года произошли законодательные изменения. Изменилась и настройка этого реквизита. Кроме того, при обновлении конфигурации на релиз во всех (в том числе и давних) документах Начисление отпуска сотрудникам организаций автоматически создалось и заполнилось поле Дата выплаты дохода. Оно заполнилось согласно правилу — «за три дня до начала отпуска». Аналогично рассмотренному выше примеру — . Само по себе это не влечет никаких изменений. Но если по каким-либо причинам (например, приведение в порядок ОКАТО или изменение параметров учета) потребовалось перепровести все документы, то перепроведение такого документа вызовет изменение его регистрации, и он уже не попадет автоматически в отчет 2012 года, а при формировании справок 2-НДФЛ за 2011 год обнаружится, что они изменились, и в них включается январская часть отпуска.

Следует проверить все документы, которые по прежним правилам относились к 2012 году, а по новым — к 2011, и убедиться, что они соответствуют ожиданиям. Если же перепроведение произошло, то чтобы вернуть их в отчет 2012 года достаточно изменить дату выплаты дохода на 2012 год и вновь перепровести. В противном случае придется подать в налоговый орган новый измененный отчет за 2011 год.

Выдача заработной платы и межрасчетных выплат

Диалог выдачи заработной платы (Рис.1) может быть вызван с помощью пункта меню Операции/Зарплата/Выдача зарплаты и межрасчетных выплат/Выдача зарплаты и межрасчетных выплат или при нажатии кнопки

на панели инструментов Журнала лицевых счетов.

Рис.1

Для осуществления выдачи необходимо заполнить поля диалога и нажать кнопку «Выполнить»

Расчетный период с… по…

Период, за который анализируются лицевые счета, в которых уже было произведено начисление заработной платы. Для быстрого заполнения периода удобнее всего выбрать требуемый месяц из контекстного меню.

Выплаты

В данной графе необходимо выбрать код выплаты, например, «зарплата» или «аванс», а также указать каким образом будет осуществлена выдача:

Расчет и выдача задолженности – в лицевом счете будет автоматически создана и тут же выдана новая выплата, с указанным кодом, сумма которой будет равна сумме задолженности по лицевому счету

Выдача выплат из лицевого счета – выдача ранее добавленной в лицевой счет выплаты с помощью разноски выплат или вручную. Т.е. расчет задолженности не производится — сумма выплаты уже известна (она указывается при добавлении выплаты в лицевой счет). Этот режим удобно применять при выдаче межрасчетных выплат, например, аванса.

Дата выдачи

Дата выдачи заработной платы/межрасчетных выплат. Обратите внимание, что дата выдачи заработной платы может не совпадать с периодом действия лицевого счета.

Например, пусть лицевой счет создан за период с по , выдача заработной платы при этом вполне может быть осуществлена .

Обратите внимание, что у разных выплат могут быт и разные даты выдачи. Если рассматривать приведенный выше пример, то кроме выдачи заработной платы также может быть выдан аванс, например .

Организации, работники, подразделения должности

Стандартный фильтр для выбора лицевых счетов по которым будет производится выплата.

Выводить отчет

При включенной опции, после окончания операции выдачи будет сформирован «Отчет по выдаче заработной платы и межрасчетных выплат»

Подводные камни при расчете заработной платы в государственных учреждениях

Каждый день в нашу компанию обращаются клиенты, у которых возникают трудности при расчете зарплаты в государственных учреждениях из-за нарушения последовательности ввода документов. В этой статье разобран порядок начисления аванса и межрасчетных выплат, основные проблемы и их причины.

Актуальными программными продуктами «1С», с помощью которых можно вести расчет заработной платы государственных учреждений, являются «1С:Зарплата и кадры государственного учреждения» ред. 3.1 и «1С:Зарплата и кадры образовательной организации» ред. 3.1. Так как интерфейс рассматриваемых программных продуктов идентичен, то обращаем внимание, что принципиальных отличий в порядке начисления и выплаты зарплаты нет. Соответственно, приложенные рисунки актуальны для обеих конфигураций.

Общий порядок начисления и выплаты зарплаты представляет собой три этапа:

- Расчет за первую половину месяца (аванс).

- Межрасчетные выплаты.

- Расчет за месяц (зарплата).

Способ расчета аванса бывает:

- расчетом за первую половину месяца;

- фиксированной суммой;

- процентом от тарифа.

Тип вводимых документов зависит от того, как в организации выплачивается аванс. Общая последовательность расчета за первую половину месяца выглядит следующим образом (сх.1):

Схема 1. Общая последовательность расчета аванса

- Установка месяца и даты выплаты аванса.

- Проверка изменений в плановых начислениях и кадровых данных.

- Ввод разовых начислений, выплачиваемых вместе с авансом (премия, материальная помощь, единовременное пособие за счет ФСС, доход в натуральной форме, разовое начисление).

- Расчет и выплата аванса.

- Перечисление НДФЛ при необходимости. Если налог перечислен вместе с зарплатой одним платежным поручением (ссылка Выплата и перечисление НДФЛ в ведомости), то налог автоматически считается перечисленным в день выплаты (рис.1). В ином случае необходимо ввести данные о перечислении НДФЛ.

Рисунок 1. Выплата зарплаты и перечисление НДФЛ

Основной проблемой, с которой сталкиваются пользователи, является отсутствие возможности выплатить сотруднику аванс. Существует ряд причин, когда сотрудник не попадает в авансовую ведомость или попадает, но с неправильной суммой.

Причина №1. Способ расчета аванса и сумма

Если у сотрудника указан способ выплаты аванса «Фиксированная сумма» или «Процент от тарифа», то никакого промежуточного документа перед выплатой нет, следует сразу переходить к ведомости.

Для того чтобы расчет аванса выполнялся с учетом фактически отработанного времени в первой половине месяца, следует использовать способ выплаты аванса «Расчет за первую половину месяца». Если отмечен такой способ расчета, то отсутствие документа «Начисление за первую половину месяца» может привести к тому, что сотрудник не попадет в авансовую ведомость.

Изменить способ выплаты аванса можно несколькими документами: «Изменение оплаты труда», «Изменение аванса», «Кадровый перевод» с отметкой «Изменить начисления» во вкладке «Оплата труда».

Причина №2. Заполненные строки, которые выполняют функцию отбора

В ведомости заполнено какое-либо из полей, к которому сотрудник не привязан: «Подразделение», «Статья финансирования», которая не является основной, «Статья расходов» или «Зарплатный проект» (рис.2).

Рисунок 2. Установленные отборы в документе «Ведомость в банк»

Причина №3. Характер выплаты зарплаты

В ситуации, когда в карточке сотрудника в поле «Выплата, учет затрат» указано, что сотрудник получает зарплату в кассу, в «Ведомость в банк» он подтягиваться не будет (рис.3).

Рисунок 3. Место выплаты зарплаты

Причина №4. У работника задолженность перед организацией

Если за прошлый период фактическая выплата заработной платы сотрудника превысила планируемую, то его аванс в этом месяце уменьшится на эту сумму или сотрудник вовсе не подтянется в ведомость.

Причина №5. Есть ведомость с характером выплаты «Зарплата за месяц» по этому сотруднику

Такой случай характерен для ситуаций, когда хотят выплатить одной ведомостью, к примеру, и премию, и больничный лист. Если ведомость такого характера была до аванса, то программа считает, что сотруднику уже была выплачена зарплата. Поэтому, чтобы избежать таких ситуаций, следует либо распровести такую ведомость, а после выплаты аванса провести, либо на каждый документ завести отдельную ведомость со свойственным ей характером выплаты, после чего появится возможность подобрать сотрудника в авансовую ведомость.

Причина №6. Сотрудник не работал первую половину месяца

Если сотрудник отсутствовал с 01 по 15 число месяца, то при автоматическом формировании ведомости сотрудник не будет попадать в документ и аванс ему начислен не будет, что верно.

Причина №7. Два лицевых счета у сотрудника

Если у сотрудника два вида начисления выплачиваются на разные карты, то при заполнении ведомости с указанием зарплатного проекта следует обратиться к кнопке «Подбор», тогда при заполнении документа автоматом заполнится верный лицевой счет.

Если удалось избежать ошибок с авансом, то следующим шагом для расчета зарплаты будут выплаты в межрасчет. Общая последовательность расчета выплат в середине месяца включает в себя следующие этапы (сх.2):

Схема 2. Общая последовательность межрасчетных выплат

- Ввод начислений, которые необходимо выплатить в межрасчет.

- Выплата межрасчетных начислений.

- Перечисление НДФЛ при необходимости.

Если при выплате аванса существует единственная проблема, то касательно межрасчетных выплат такого сказать нельзя. Для такого вида выплат перечень ситуаций велик, поэтому мы собрали самые популярные проблемы, с которыми нам приходилось столкнуться.

1. Проблема: не заполняется ведомость на выплату отпуска, премии и т.д.

Причина: характер выплаты в ведомости.

Если в документе «Отпуск» («Больничный лист», «Премия», «Разовое начисление» и т. д.) указано, что выплачивать с зарплатой за месяц, то при заполнении в поле «Выплачивать отпуск» ведомость не заполнится.

Если в документе указано, что выплачивать в межрасчетный период, то в ведомости появляется активная кнопка «Не выбрано», где необходимо отметить документы, которые планируется выплатить этой ведомостью.

2. Проблема: не сходится средний заработок после перехода на новую редакцию.

Причина: премия, учитываемая частично.

Переход на новую редакцию конфигурации «1С:Зарплата и кадры государственного учреждения» 3.1 требует сопоставления данных со старой редакцией конфигурации «1С:Зарплата и кадры бюджетного учреждения» 1.0. При сверке данных после переноса средний заработок часто не сходится. Его можно поправить с помощью нескольких способов:

- ручная корректировка (перейти в таблицу в самом документе (к примеру, «Отпуск») и нажать правой кнопкой на сумме премии – Подробнее, в открытой форме можно изменить дату базового периода), как показано на рисунке 4;

- корректировка сведений в регистре (Администрирование – Переносы данных) за тот месяц и с номером документа ЗП_ФСС. Следует перейти в регистр «Данные о начислениях для расчета среднего (общий)», где можно найти нашего сотрудника и поправить дату базового периода этой же премии, но уже навсегда.

Рисунок 4. Изменение сведений о среднем заработке в документе «Отпуск»

3. Проблема: не рассчитывается НДФЛ в документе.

Основной причиной такой ситуации является то, что исчисленный НДФЛ нарастающим итогом за прошлый период больше, чем сумма исчисленного НДФЛ с учетом этого документа. Получается, что пересчет НДФЛ выполняется именно этим документом, и тогда строка с НДФЛ не заполнится.

4. Проблема: выплаты не сотрудникам не попадают в ведомость.

Такие виды документов, как «Выплаты бывшим сотрудникам» и «Дивиденды», при любом условии не будут попадать в ведомость, и нет смысла пытаться их выплатить.

5. Проблема: неверно раскидывает по статьям финансирования начисления по среднему заработку.

В таком случае следует проверить, что установлено в настройках вида начисления. Распространенной ошибкой является, что выбрана не та настройка в бухгалтерском учете: следует отметить по базе среднего заработка (Настройка – Начисления – Налоги, взносы, бухучет).

6. Проблема: неверно рассчитывается оплата по больничному листу.

Причина №1. Стаж

Если по сотруднику не заполнен стаж для оплаты больничных листов (Карточка сотрудника – Трудовая деятельность – Страховой стаж для оплаты больничных листов), то больничный будет рассчитываться в размере 60% от дохода.

Причина №2. Доход с предыдущего места работы

Если сотрудник недавно устроился на работу и берет больничный, то его заработок за предыдущие два года автоматически устанавливается в размере МРОТа. Для того, чтобы внести справку с предыдущего места работы, необходимо ввести документ «Справка для расчета пособий (входящая)» (Зарплата – Справки для расчета пособий).

7. Проблема: начисление зарплаты в момент увольнения.

Следует обратить внимание на то, что начисление зарплаты сотрудника при увольнении происходит в самом документе «Увольнение», иначе возможно задвоение.

Заключение

Список проблем, которые возникают при расчете аванса и межрасчетных выплат, велик. Мы поделились с вами основными ошибками и причинами их возникновения. Ведите учет правильно, и заполнение отчетности не составит труда!

Если у вас остались вопросы или вам требуется помощь — вы всегда можете обратиться к специалистам нашей компании.

Ксения Маланина — методист бюджетного учета.

Как расшифровать и понять лист по заработной плате?

Закон о труде гласит, форма расчетного листа утверждается работодателем с учетом мнения представительного органа работников, например, с помощью приказа. Может выдаваться в бумажном или электронном виде — подробнее о порядке выдачи листка.

Для учета выданных документов можно вести журнал регистрации расчетного листков или ведомость учета.

Поэтому форма бланка может быть в каждой организации своя.

Однако, в листке по заработной плате обязательно присутствуют разделы:

- Начислено. Здесь указаны все начисленные за месяц суммы: зарплата, премия, надбавки, оплата ночного времени, доплата за стаж, пособие, отпускные и др.

- Удержано. Отражается информация об удержаниях: НДФЛ, по исполнительным листам, приказам о взыскании ущерба и т. п.

- Выплачено или межрасчетные выплаты. Обычно, здесь отображается выплата аванса. Но, могут быть и другие платежи. Например, выплата пособия по больничному листу была произведена раньше дня выплаты зарплаты, или работодатель оплатил отпускные.

- К выплате или задолженность. Сумма в этой колонке складывается по формуле: начислено – удержано – выплачено. Если она получается с минусом, то обозначается задолженность. Это может случиться, если, например, аванс по каким — то причинам оказался больше, чем начисленная зарплата.

Как выглядит:

Расчетный листок за Июнь 2019

Табельный номер 30672

Подразделение Отдел продаж

Должность Менеджер

Зарплата выплачивается персоналу в период с 1 по 15 число месяца следующего за отчетным периодом.Пункт «задолженность за предприятием на начало месяца» остается с прошлого расчетного периода (в примере — мая).

На данном примере выплата заработной платы за май производится в июне, что отражено пунктом «перечислено на карту».

Июньская же зарплата будет выплачена в июле, соответственно, эта операция будет отображена в расчетном листке за июль.

Сумма из колонки «к выплате за июнь» — 15230 будет отражена в июльском расчетном листе как «задолженность за предприятием на начало месяца» и после ее фактической выплаты появится в колонке выплачено.

По ст. 236 ТК РФ работодатель обязан при несвоевременной выплате зарплаты сразу выплачивать компенсацию за задержку. Тогда в колонке начислено появится еще одна позиция «компенсация за задержку зарплаты».

Что такое общий облагаемый доход?

Общий облагаемый доход в расчетном листке — это сумма, начисленная сотруднику с начала года, которая облагается НДФЛ – 13 %.

Не все доходы работников облагаются налогом с доходов.

Ст. 217 НК РФ устанавливает ограничения по этому поводу.

Межрасчетные выплаты

Понятие межрасчетные выплаты не всегда используют в расчетных листах. Это авансы или начисления, которые выдаются в период между совершением основных расчетов.

Например, это может быть аванс или отпускные суммы. Они выдаются именно в межрасчетный период.

Такие выплаты могут производиться одним из способов:

- через банк, реестром перечислений;

- через кассу, расходным кассовым ордером или платежной ведомостью.

Как разобраться с вычетами на детей?

Граждане, имеющие несовершеннолетних детей или учащихся на очной форме, вправе рассчитывать на стандартные налоговые вычеты на детей.

Они уменьшают налогооблагаемую базу.

Чтобы разобраться с данной льготой, нужно знать, какие виды вычетов предусмотрены НК РФ.

Вычеты на детей предоставляются в следующих размерах:

- на одного ребенка – 1400 рублей;

- на второго отпрыска – 1400 рублей;

- на третьего и последующих детей по 3000 рублей;

- за детей инвалидов родителям – 12000 рублей;

- приемным родителям за детей инвалидов – 6000 рублей.

Вычеты на детей предоставляются ежемесячно до момента превышения суммарного дохода 350 тыс. руб.

С нового года отсчет начинается заново. Положенные суммы льготы отражаются в строке листка «вычет на детей».

Например, если сотрудник имеет 1 ребенка и написал заявление в бухгалтерии на льготу, в его расчетном листе в этой графе будет стоять сумма 1400. Это нужно понимать, как сумма, на которую будет уменьшен облагаемый доход.

Также у работников может возникнуть право на другие виды вычетов: социальные или имущественные. Тогда отдельной позицией в расчетном листе будет указана сумма льготы и ее название.

Коды и шифры

Организациями довольно часто в расчетных листах используются коды доходов, чтобы расшифровать их, нужно знать, какие предусмотрены.

Основные шифры для отражения в листке по заработной плате:

- 2000 – зарплата;

- 2012 – отпускные;

- 2013 – компенсация за неиспользованный отпуск;

- 2014 – выходное пособие;

- 2300 – оплата больничного листа;

- 2762 – выплаты в форме материальной помощи при рождении, усыновлении и др.

Перечень кодов довольно широкий, он утвержден приказом ФНС № ММВ-7-11/387@.

Как должны отражаться отпускные?

Если работник ходил в отпуск, то в расчетном листе появится отдельная позиция в начислениях «оплата отпуска по календарным дням», она отражается кодом «2012».

Не позднее, чем за три дня до ухода отдыхать работодатель должен выплатить отпускные суммы (ст. 136 ТК).

При выплате в графе «выплачено» появится сумма начисленных отпускных за минусом НДФЛ.

Если есть исполнительный лист, то на руки работник получит еще меньше денег.

Пример

Условие:

Сотруднику начислены отпускные за 28 дней 45000 рублей.

По исполнительному листу с него ежемесячно удерживают 20%.

Расчет:

В колонке «выплачено» появится сумма: 45000 — (45 000 – 45000 * 13 %) * 20% = 31320 руб.

Другими словами, из начисленных отпускных сначала бухгалтер отнимет НДФЛ, потом 20% по исполнительному листу, разницу выдаст сотруднику.

Как читать строку «всего удержано»?

Этот раздел отражает все удержания из зарплаты сотрудника по закону.

Это могут быть такие позиции:

- Налог с дохода физических лиц. Он рассчитывается как 13 % с начисленной суммы, за минусом вычета (если такой есть).

- Удержания по исполнительным документам. Максимальная сумма таких удержаний не может быть более 50 %. В исключительных случаях 70 %.

- Удержания по заявлению самого работника. Например, добровольные перечисления в пенсионный фонд.

- Удержания на основании приказов по предприятию: возмещение ущерба, подотчетных сумм, членских взносов и т. п.

Все перечисленные позиции, если они присутствуют в расчетном листке, удерживаются из начисленной зарплаты и суммарно отражаются в строчке «всего удержано».

Ведомость на перевод заработной платы в банк

Для формирования ведомости выберите пункт меню Операции/Зарплата/Выдача зарплаты и межрасчетных выплат/Ведомость на перевод зарплаты в банк. Перед формированием ведомости будет показан диалог (Рис.3), в котором необходимо указать параметры, необходимые для формирования ведомости

Рис.4

Вид перевода

Что переводить в банк — выплаты или удержания. Необходимо чтобы заработная плата была уже начислена и выдана. Напомним, что вся информация о начислениях, удержаниях, выплатах работника хранится в лицевом счете.

Обратите внимание, что в ведомость попадут только те выплаты, для которых в лицевом счете в графе выдача установлен признак перевод в банк.

Дата ведомости

Дата формирования ведомости – отображается в печатной форме ведомости на перевод заработной платы в банк

По дате выдачи

См. аналогичный параметр в «Платежной ведомости Т-53». Если Вид перевода выбран как «удержание», то параметр игнорируется

По дате начисления

См. аналогичный параметр в «Платежной ведомости Т-53»

Выплата (Удержание)

В ведомость попадут только те работники, у которых есть выплаты (удержания) с указанным кодом

Организация, работники, подразделения, должности, банки, стати учета

Фильтр для отбора лицевых счетов.

Обратите внимание, что для фильтрации по банкам, в лицевом счете в графе «банк» должен быть обязательно указан код банка.

Для удержаний фильтрация лицевых счетов по банкам не производится, но при этом всегда используется основной банк, указанный в личной карточке работника.

Выводить ФИО одним столбцом

При включении этого параметра фамилия, имя и отчество работника будут выведены в один столбец ведомости, при выключении – в разные.

Видимость столбцов

При нажатии на кнопку, показывается стандартный диалог видимости столбцов, в котором можно настроить видимость и порядок отображения видимых столбцов

Выгрузить данные в формате

При включении опции, становятся доступными элементы управления, необходимые для осуществления выгрузки ведомости в текстовый файл различный форматов. На данный момент поддерживаются форматы:

Сбербанк

Дополнительно необходимо указать реквизиты договора организации с банком. Для этого нажмите кнопку Договоры, при этом будет показан справочник договоров с банком. Добавьте новый договор с помощью кнопки

или с помощью клавиши «F7». В появившемся окне (Рис.5), заполните реквизиты договора, укажите порядковый номер файла для выгрузки и нажмите «ОК».

Рис.5

Обратите внимание, что если организация работает с несколькими отделениями сбербанка, то необходимо создать договор для каждого отделения.

ВТБ 24

Необходимо указать только порядковый номер файла для выгрузки.

Текстовый файл (с разделителем «точка с запятой»)

Необходимо указать только порядковый номер файла для выгрузки.

Папка

Необходимо указать папку, где будет создан файл

Печатная форма ведомости и файл с данными создаются одновременно, при нажатии кнопки «Выполнить»

Инструкция пользователя АиТСофт 2009 Предисловие Режим Реестр (платежных) ведомостей был разработан в 2008 году и впервые вышел в версии 18. Данный документ на конкретных примерах подробно описывает порядок работы с режимом

1 2 3 4

Анализ расчетных листков показывает, что два сотрудника выплаты получают через банк, а один сотрудник расчетную выплату получает в кассе предприятия.

Обычно, режим Начисления по документу предполагает и выплату по документу. Для этого в программе есть отдельный пункт меню: РасчетВыплата по документу. Данный режим подтверждает выплату по документу в виде добавления в Карточку начислений сотрудника нескольких служебных кодов: 781 Налог на доходы (часть), 796 Профвзносы (часть) и 997 Выплачено ранее. Такое закрепление у сотрудника суммы выплаты и удержанных с нее налогов позволяет правильно рассчитать зарплату при окончательном расчете за месяц. Но данный режим не позволяет корректно связать выплаченную сумму с платежной ведомостью, по которой эта сумма выплачена.

Для корректной работы режима Реестра ведомостей, режим Выплата по документу не используется.

В соответствии с результатами расчета платежные документы должны быть сформированы и по банку и по кассе. Но в отличии от документов по авансу, межрасчетная выплата предполагает свои шаблоны документов, так как суммы в документ должны подбираться по коду 701 (Перечисление в банк) и по коду 999 (Итого к выдаче в кассу).

По структуре документы перечислений в банк аналогичные, но настройки блока формул другие.

Документ на получение денег через банк:

#НАЧАЛО_ФОРМУЛ

F01=

В_РЕЕСТР

#КОНЕЦ_ФОРМУЛ

Документ на получение денег через кассу:

#НАЧАЛО_ФОРМУЛ

F01=

F02=round(truncate(, 0), 0)

F03=round(( — (Truncate(,0)))*100, 0 )

В_РЕЕСТР

#КОНЕЦ_ФОРМУЛ

П

ри формировании документов в Генераторе документов необходимо выбирать и межрасчетный документ, в противном случае будут подобраны суммы и других сотрудников, у которых в расчете уже есть 701 код.

Диалог запросов остается прежним.

В Реестр ведомостей добавляется новая строка.

П

осле подтверждения выплаты по платежной ведомости в Карточке начислений сотрудника добавляется новая строка с кодом 526 Перечислено ранее в банк.

В

поле Сумма этого начисления (на самом деле удержания) заносится сумма выплаты по ведомости, а напротив поля Документ этого начисления – номер платежной ведомости по Реестру ведомостей.

П

ри формировании документа по выплате через кассу действия повторяются, только шаблон документа выбирается другой, в нашем примере это шаблон на закладке Документы Word.

После подтверждения выплаты по платежной ведомости в Карточке начислений сотрудника добавляется новая строка с кодом 527 Перечислено ранее в кассу.

Начисления с кодами 526 и 527 добавляются в Карточку начислений для того, чтобы при окончательном расчете за месяц, суммы, выданные ранее, не учитывались в окончательной сумме на руки или перечислений в банк.

Сами номера кодов задаются в Конфигураторе, в настройках модуля Зарплата. Конечно, предварительно, эти коды должны быть созданы в Справочнике начислений.

1 2 3 4

Вопросы и ответы

Источники

Использованные источники информации.

- https://zullus.ru/mezhraschetnye-vyplaty/

- https://printscanner.ru/mezhraschetnye-vyplaty/

- https://buh.ru/articles/documents/15056/

- https://azbukaprav.com/trudovoe-pravo/zarplata/vyplata/kak-razobratsya-v-raschetnom-listke.html