Ad

Ответы на сканворды и кроссворды

Тренд

Долговременная тенденция изменения исследуемого временного ряда 5 букв

Похожие вопросы в сканвордах

- Долговременная тенденция изменения исследуемого временного ряда. …ы могут быть описаны различными уравнениями 5 букв

- Аккредитив, в котором могут быть внесены изменения или он может быть отозван эмитентом без уведомления или согласия клиента или бенефициара 10 букв

- Неделимая порция какой-либо величины в физике. В основе понятия лежит представление квантовой механики о том, что некоторые физические величины могут принимать только определённые значения. В некоторых важных частных случаях эта величина или шаг её изменения могут быть только целыми кратными некоторого фундаментального значения 5 букв

Похожие ответы в сканвордах

- Тренд — Долговременная тенденция изменения исследуемого временного ряда. …ы могут быть описаны различными уравнениями 5 букв

- Тренд — Направление, в котором изменяются цены 5 букв

- Тренд — Преобладающая тенденция общее направление развития чего либо 5 букв

- Тренд — Последний писк моды 5 букв

Тренд (от англ. trend — тенденция) — это долговременная тенденция изменения исследуемого временного ряда. Тренды могут быть описаны различными уравнениями — линейными, логарифмическими, степенными и так далее. Фактический тип тренда устанавливают на основе подбора его функциональной модели статистическими методами либо сглаживанием исходного временного ряда.

Тренд в экономике — это направление преимущественного движения показателей. Обычно рассматривается в рамках технического анализа, где подразумевают направленность движения цен или значений индексов. Чарльз Доу отмечал, что при восходящем тренде последующий пик на графике должен быть выше предыдущих, при нисходящем тренде последующие спады на графике должны быть ниже предыдущих.

Содержание

- Виды тренда

- Типы тренда

- Методы оценки тренда

- Параметрические

- Непараметрические

- Линии тренда

- См. также

Виды тренда

Различают следующие их виды:

- Повышательный (восходящий, бычий) — рынок растет;

- Понижательный (нисходящий, медвежий) — рынок падает;

- Флэт (горизонтальный, боковой) — тренд отсутствует — движение наблюдается в горизонтальном диапазоне.

Выделяют тренды восходящий (бычий), нисходящий (медвежий) и боковой (флэт). На графике часто рисуют линию тренда, которая на восходящем тренде соединяет две или более впадины цены (линия находится под графиком, визуально его поддерживая и поддталкивая вверх), а на нисходящем тренде соединяет два или более пика цены (линия находится над графиком, визуально его ограничивая и придавливая вниз). Трендовые линии являются линиями поддержки (для восходящего тренда) и сопротивления (для нисходящего тренда).

Понятия «бычий» и «медвежий» используются по аналогии с понятиями трейдеры «быки» и «медведи».

Типы тренда

- Основной (первичный) — длится 1-3 года.

- Вторичный (промежуточный, среднесрочный) — от 3-х недель до 3-6 месяцев.

- Незначительный (краткосрочный) — меньше трех недель.

Методы оценки тренда

Параметрические

Рассматривают временной ряд как гладкую функцию от t: Xt = f(t),t = 1…n;. При этом сначала выявляют один либо несколько допустимых типов функций f(t); затем различными методами (например, МНК) оценивают параметры этих функций, после чего на основе проверки критериев адекватности выбирают окончательную модель тренда. Важное значение для практических приложений имеют линеаризуемые тренды, то есть тренды, приводимые к линейному виду относительно параметров использованием тех или иных алгебраических преобразований.

Непараметрические

Это разные методы сглаживания исходного временного ряда — скользящие средние (простая, взвешенная), экспоненциальное сглаживание. Эти методы применяются как для оценки тренда, так и для прогнозирования. Они полезны в случае, когда для оценки тренда не удается подобрать подходящую функцию.

Линии тренда

Трендовые линии широко используются в техническом анализе. На данный момент существует множество методов их построения и интерпретации.

Линия тренда — это прямая линия, соединяющая как минимум два пика цен на графике движения курса валюты (актива). Также нужно отметить, что в пределах развития основного тренда идущего по одной линии, может формироваться множество второстепенных трендов, формирующихся по дополнительным трендовым линиям.

Трендовые линии могут пробиваться ценной также как уровни поддержки и сопротивления. Показывая этим окончания текущего тренда.

Существует три вида линий тренда:

1.Восходящая — строится по минимумам волн восходящего тренда и выступает в роли линии поддержки.

На рисунке показана восходящая линия тренда и нижние точки, по которым она была построена

2.Нисходящая — строится по вершинам волн медвежьего тренда и выступающая в роли линии сопротивления.

На рисунке показана нисходящая линия тренда и верхние точки, по которым она была построена

3.Горизонтальная — соединяет равные по значению максимумы или минимумы, которые зачастую поочередно меняют один одного. Такая линия рисуется при горизонтальном движении — флэте. Выступает одновременно в роли горизонтальны линий поддержки и сопротивления.

На рисунке показаны горизонтальные линии тренда и верхние/нижние точки, по которым они были построены

Линии тренда классифицируются по степени важности при помощи четырех показателей:

- Временной масштаб. Чем на более высоком временном масштабе строиться линия тренда, тем более важной она является. Т.е линия тренда построенная на дневном графике показывает более продолжительный и устойчивый тренд, чем линия тренда построенная на часовом графике.

- Длительность. Чем длиннее трендовая линия, тем она более надежна. Потому что показывает настроение трейдеров на более длительном промежутке времени.

- Число касаний. Чем больше раз цена коснулась линии тренда, тем устойчивей считается этот тренд. Трендовая линия от которой цена отскочила три и более раз, считается более устойчивой к пробитию, чем линия которая имеет два отскока.

- Угол наклона. Чем больше угол наклона между линией тренда и горизонталью от которой она строиться, тем сильнее тренд определяющийся этой линией. Если линия идет под большим углом — это говорит нам о сильном импульсном движении. Если линии формируется полога, значит тренд слабый формирующий как правило коррекционную волну.

Трендовая линия является актуальной до тех пор, пока цена не пробивает ее в противоположную текущему тренду сторону. Показывая тем самым окончание текущего тренда.

См. также

- Трейдинг

- Технические индикаторы

Временной ряд — это ряд наблюдений, проводящихся регулярно через равные промежутки времени: год, неделю, сутки или даже минуты, в зависимости от характера рассматриваемой переменной.

Обычно временной ряд состоит из четырех компонентов:

1) Тренд — общая долгосрочная тенденция изменения временного ряда, лежащая в основе его динамики.

2) Сезонная вариация — краткосрочное регулярно повторяющееся колебание значений временного ряда вокруг тренда.

3) Циклигеские колебания характеризуют так называемый цикл деловой активности, или экономический цикл, состоящий из экономического подъема, спада, депрессии и оживления. Этот цикл повторяется регулярно.

4) Остатогная вариация, которая может быть двух видов:

- аномальная вариация — неестественно большое отклонение временного ряда, которое оказывает воздействие на единичное наблюдение;

- случайная вариация — малое отклонение, которое невозможно предвидеть. В долгосрочной перспективе случайные вариации могут с равной вероятностью как снизить, так и увеличить объем продаж.

Для объединения отдельных элементов временного ряда можно воспользоваться

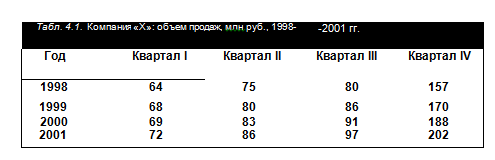

мультипликативной моделью: Объем продаж = Тренд х Сезонная вариация х Остаточная вариация Рассмотрим данный метод на примере. В табл. 4.1. представлены объемы продаж

компании «X», специализирующейся на розничной продаже снегоходов.

При взгляде на данные, приведенные в таблице, в глаза сразу бросаются два основных момента:

- существующий тренд: объем продаж в соответствующих кварталах каждого года стабильно растет год от года;

- сезонная вариация: в первые три квартала каждого года продажи медленно растут, но остаются на относительно низком уровне; максимальные за год значения объема продаж всегда приходятся на четвертый квартал.

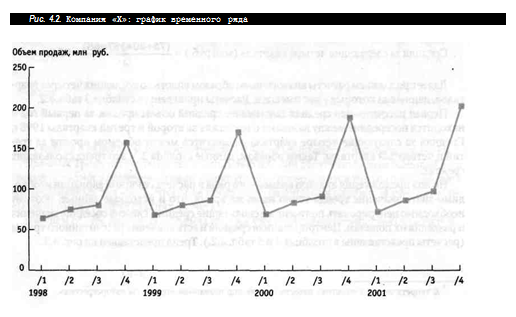

Такая динамика повторяется из года в год. Данный тип отклонений всегда носит название сезонных, даже если речь идет, например, о временном ряде еженедельных объемов продаж. Этот термин просто отражает регулярность и краткосрочность отклонений от тренда по сравнению с продолжительностью временного ряда. Первый этап анализа временных рядов — построение графика данных (см. рис. 4.2.).

Итак, для того чтобы составить прогноз, нам необходимо сначала рассчитать тренд, а затем — сезонные компоненты.

Расчет тренда

Если посмотреть на рис. 4.2., то через точки гистограммы можно от руки начертить линию повышательного тренда. Однако для этого есть математические методы, позволяющие оценить тренд более объективно и точно. Если у временного ряда есть сезонная вариация, обычно применяют метод скользя- щей средней. Традиционным методом прогнозирования будущего значения показателя является усреднение его прошлых значений.

Математически скользящие средние (служащие оценкой будущего значения спроса) выражаются так:

Скользящая средняя =£ спроса за предыдущие я-периоды

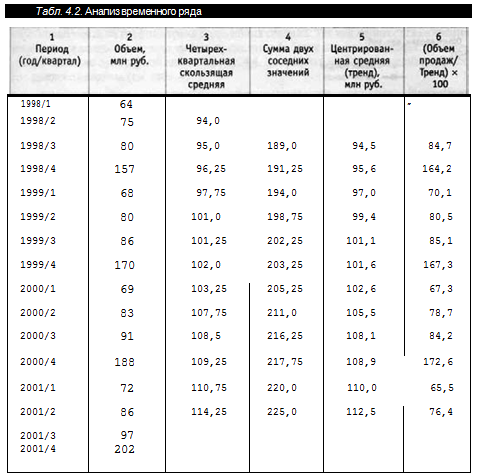

Когда квартал заканчивается, данные об объеме продаж в течение последнего квартала прибавляются к сумме данных за предыдущие три квартала, а данные за самый ранний квартал отбрасываются. Это приводит к сглаживанию краткосрочных нарушений в ряде данных.

Средняя за следующие четыре квартала (млн руб.) = -^ ^ = 95,0.

Далее продолжаем расчеты аналогичным образом вплоть до последних четырех кварталов, данные за которые у нас имеются. Расчеты приведены в столбце 3 табл.4.2.

Первая рассчитанная средняя показывает средний объем продаж за первый год и находится посередине между данными о продажах за второй и третий кварталы 1998 г. Средняя за следующие четыре квартала разместится между объемом продаж за третий и четвертый кварталы. Таким образом, данные столбца 3 — это тренд скользящих средних.

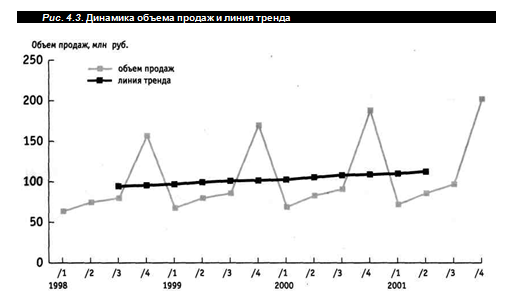

Но для продолжения анализа временного ряда и расчета сезонной вариации необходимо знать значение тренда точно на то же время, что и исходные данные, поэтому необходимо центрировать полученные скользящие средние, сложив соседние значения и разделив их пополам. Центрированная средняя и есть значение рассчитанного тренда (расчеты представлены в столбцах 4 и 5 табл. 4.2.). Тренд представлен на рис. 4.3.

В теоретической статистике известно также под названием «процессы авторегрессии».

В столбце 6 округляем значения тренда с точностью до одного десятичного знака. Правило: Тренд рассчитывается с точностью на один десятичный знак большей, чем данные исходного временного ряда, но округление производится только после расчета центрированных значений, чтобы не произошло накопления ошибки за счет округления на промежуточных стадиях расчета. В нашем случае данные об объемах продаж уже округлены с точностью до млн руб.

Прогнозирование тренда

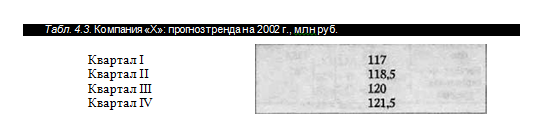

Уравнение, с помощью которого можно было бы прогнозировать тренд, в данном случае отсутствует. Поэтому для составления прогноза продаж на каждый квартал 2002 г. надо продолжить на графике тренд скользящих средних. Так как процесс сглаживания устранил все колебания вокруг тренда, то сделать это будет несложно. Распространение тренда показано пунктирной линией на рис. 4.4. По графику можно определить прогноз для каждого квартала (см. табл. 4.3.).

Расчет сезонной вариации

Для того чтобы составить реалистичный прогноз продаж на каждый квартал 2002 г., необходимо рассмотреть поквартальную динамику объема продаж и рассчитать сезонную вариацию. Если обратиться к данным о продажах за предыдущий период и пренебречь трендом, можно рассмотреть сезонную вариацию более четко.

Так как для анализа временного ряда мы используем мультипликативную модель, необходимо разделить каждый показатель объема продаж на величину тренда, как показано в следующей формуле.

Результаты расчетов представлены в столбце 6 табл. 4.2. Для того чтобы выразить значения показателей в процентах и округлить их до первого десятичного знака, умножаем их на 100.

Теперь будем по очереди брать данные за каждый квартал и устанавливать, на сколь- ко в среднем они больше или меньше значений тренда.

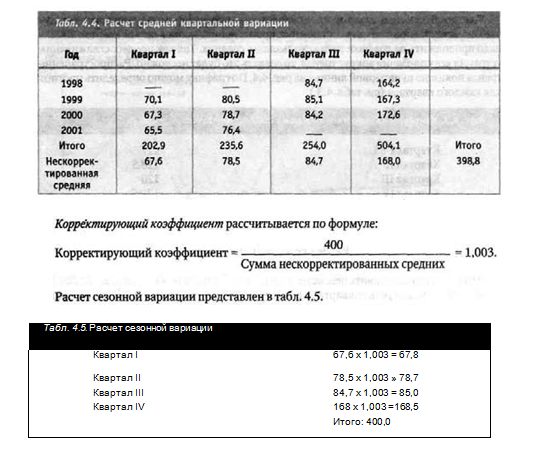

Расчеты приведены в табл. 4.4. Нескорректированные данные в табл. 4.4. содержат как сезонную, так и остаточную вариацию. Но нас интересует только сезонная вариация, поэтому для удаления элемента остаточной вариации необходимо скорректировать средние.

В долгосрочном плане величина превышения объема продаж над трендом в удачные кварталы должна уравниваться с величиной, на которую объем продаж ниже тренда в неудачные кварталы, чтобы сезонные компоненты в сумме составляли примерно 400 %. В данном случае сумма нескорректированных средних равна 398,8. Таким образом, необходимо умножить каждое среднее значение на корректирующий коэффициент, что- бы сумма средних составила 400.

На основании данных таблицы 4.5. можно спрогнозировать, что, например, в первом квартале объем продаж в среднем будет составлять 67,8 % значения тренда, а в четвертом — 168,5 % значения тренда.

При составлении прогноза продаж мы будем исходить из следующих предположений:

- динамика тренда останется неизменной по сравнению с прошлыми периодами;

- сезонная вариация сохранит свое поведение.

Естественно, это предположение может оказаться неверным, и нам придется вносить коррективы, учитывая экспертное ожидаемое изменение ситуации. Например, на рынок может выйти другой крупный торговец снегоходами и сбить наши цены, может измениться экономическая ситуация в стране и т.д.

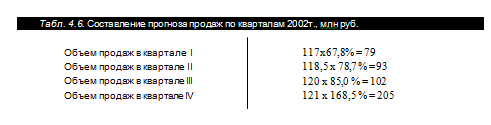

Тем не менее, основываясь на вышеперечисленных предположениях, мы можем со- ставить прогноз продаж по кварталам на 2002 г. Для этого полученные значения квартального тренда надо умножить на значение соответствующей сезонной вариации за каждый квартал. Расчет данных приведен в табл. 4.6. Следует отметить, что прогнозные данные округлены до целого значения млн руб., то есть с той же точностью, что и исходные данные, приведенные в табл. 4.1.

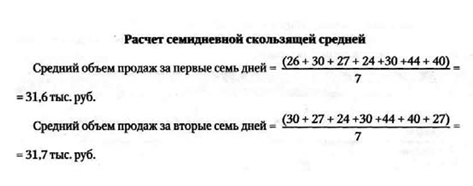

С помощью метода скользящей средней можно также рассчитать тренд временных рядов с данными, собранными на ежедневной или ежемесячной основе. Если усреднение происходит в расчете на четное число периодов, то необходимо центрирование тренда, а если усреднение производится на нечетное количество интервалов, например семь дней недели, то центрирования не требуется, поскольку семидневная средняя соответствует одному из дней недели.

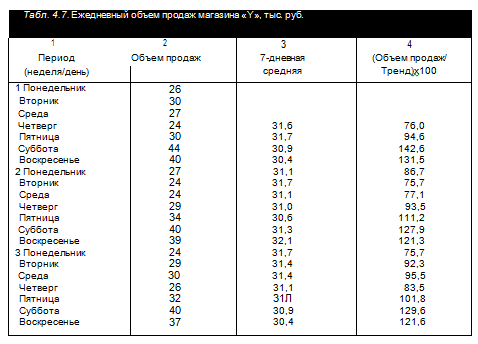

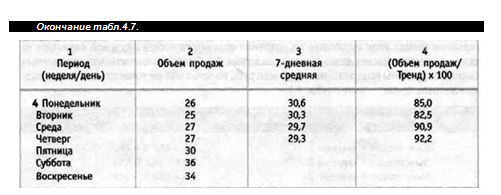

Рассмотрим пример: В табл. 4.7. приведены данные о ежедневном объеме продаж магазина «Y» за последние четыре недели.

При изучении данных, приведенных в таблице, сразу видно наличие выраженной сезонной схемы продаж с пиками в конце недели и более низкими объемами продаж в первые дни недели.

Для устранения сезонного компонента необходимо установить средние объема продаж за семь дней:

Полный расчет семидневных средних приведен в столбце 3 табл. 4.7.

Первая средняя была получена за первые семь дней недели, с понедельника по воскресенье, средний период — четверг, поэтому она помещена на четверг недели 1. Аналогично, средней за следующие пять дней является пятница недели 1 и так далее. Так как эти средние точно соответствуют временной разбивке исходного ряда, то центрирования не требуется.

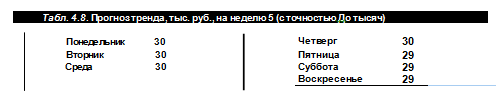

На основании результатов столбца 3 табл 4.7. можно отметить на графике тренд семидневных скользящих средних. Затем можно рассчитать тренд для каждого из семи дней недели 5.

8

-

Виды и построения

временных рядов -

Составляющие

элементы временного ряда -

Виды трендов,

их уравнения и свойства -

Методы выявления

типа тренда и вычисление его параметров -

Моделирование

временных рядов -

Изучение

взаимосвязей по временным рядам

Литература:

1,2,3, 6, 8,13.

-

Виды и построения временных рядов

Эконометрическую

модель можно построить используя 2 типа

исходных данных:

-

данные характеристики

совокупности различных объектов в

определенный момент или (периоды

времени). Модели построенные по этим

данным называются пространственными. -

данные характеризуют

один объект заряд последовательных

периодов времени, модели построенные

по этим данным называются моделями

временных рядов

В литературе

встречаются также понятия ряда динамики

или динамические ряды. Данные термины

несколько отличаются по сущности от

понятия временной ряд, поскольку не

каждый ряд уровней за последовательные

периоды времени на самом деле содержат

динамику какого- либо показателя. Термин

динамика правильнее относить к изменениям

направленному развитию, наличию тенденций

рассматриваемых показателей, следовательно

временной ряд-это более общее понятии,

включающее, как динамические, так и

статистические последовательности

уровней какого-либо показателя. Временной

ряд-это последовательность упорядоченных

во времени числовых показателей,

характеризующих уровень состояния и

изменения изучаемого явления.

Классификация

временных рядов.

Каждый временной

ряд включает 2 обязательных элемента:

-

время

-

конкретное значение

показателей (уровень ряда)

Временной ряд

различаю по следующим признакам:

1. повремени:

а) моментный ряд,

характеризующий изучаемое явление в

конкретный момент времени

б) интервальный,

т.е., уровень ряда, характеризующий

признак за определенный период времени

2. по форме

представления:

а) абсолютных

величин

б) относительных

величин

в) средних величин

3. по расстоянию

между датами или интервалами времени:

а) полные ряды,

когда даты следуют друг за другом с

равными интервалами-

б) неполные.

4. по содержанию

показателей:

а) частных

показателей, характеризующих явления

односторонне, изолированных

б) ряды агрегированных

показателей, т.е. характеризующих явления

комплексно

Обеспечение сопоставимости уровней ряда

Уровни ряда,

подлежащие изучению должны быть:

-

однородными по

экономическому содержанию, учитывать

сущность изучаемых явлений и цель

исследования -

данные должны

быть сопоставимы по территориям -

соблюдение единых

единиц измерения -

единая методика

расчета -

полнота охвата

изучаемых явлений -

единый момент

регистрации -

сопоставимость

цен -

достоверность

-

Составляющие элементы временного ряда

Каждый уровень

временного ряда формирует воздействие

большого числа факторов. Условно их

можно подразделить на 3 группы:

-

факторы, формирующие

тенденцию ряда -

факторы, формирующие

цикличность колебаний ряда -

случайные факторы

При статистическом

изучении динамики, необходимо четко

разделять 2 основных ее элемента:

-

тенденцию

-

колеблемость

чтобы с помощью

специальных показателей дать каждому

из них, количественную характеристику

Основной тенденцией

(трендом)

называют процесс изменения явлений за

длительн6ый период времени.

Колеблемость

– это

отклонение уровней отдельных периодов

времени от тенденции динамики. При

различных сочетаниях изучаемом явлении

этих элементов, временной ряд может

иметь различные формы:

-

большинство

временных рядов имеет тенденцию,

характеризующую совокупное долговременное

воздействие множества факторов на

динамику изучаемого показателя. Данные

факторы, взятые в отдельности могут

оказывать разнонаправленные воздействия,

однако в совокупности они формируют

его возрастающую или убывающую тенденцию. -

изучаемые показатели

могут быть подвержены циклическим

колебаниям, они могут носить сезонный

характер. -

Некоторые временные

ряды не содержат тенденции и циклические

компоненты, а каждый их следующий

уровень образуется , как сумма среднего

уровня ряда и некоторые случайные

компоненты.

В реальных условиях

временной ряд содержит чаще всего 3

компонента и каждый уровень ряда

формируется под воздействием тенденции

Т сезонных колебаний S

и случайной компоненты Е.

В большинстве

случаев уровень ряда можно представить,

как сумму Т+ S+Е,

данная модель называется аддитивной,

либо, как произведение Т*S*Е

– мультипликативная модель..

Основная задача

эконометрики, исследовать временной

ряд – выявить количественное выражение

каждой из вышеперечисленных компонент,

для дальнейшего использования полученной

информации, для прогнозирования будущих

значений ряда или построения модели

двух или более временных рядов.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

.

Составляющие временного ряда

При анализе временного ряда выделяют три составляющие: тренд, сезонность и шум. Тренд — это общая тенденция, сезонность,

как следует из названия — влияния периодичности (день недели, время года и т.д.) и, наконец, шум — это случайные факторы.

Что бы понять отличие этих трёх величин, смоделируем функцию расстояния от земли до луны. Известно, что в среднем луна

каждый год отдаляется на 4 см — это тренд, в течение дня луна совершает оборот вокруг земли и расстояние колеблется

от ~362600 км до ~405400 км — это сезонность. Шум — это «случайные» факторы, например, влияние других планет.

Если мы изобразим сумму этих трёх графиков, то мы получим временной ряд — функцию, показывающую изменение расстояния от земли

до луны во времени.

Тренд. Методы сглаживания

Методы сглаживания необходимы для удаления шума из временного ряда. Существуют различные способы сглаживания, основные — это

метод скользящей средней и метод экспоненциального сглаживания.

Метод скользящей средней

Идея метода скользящего среднего заключается в смещении точки графика на среднее значение некоторого интервала.

В качестве интервала берут нечётное количество участков, например, три — предыдущий, текущий и следующий периоды,

находится среднее и принимается в качестве сглаженного значения:

Si = Σkj=-k(xi+j)/(2k+1)

У данного метода есть проблема: случайное высокое или низкое значение сильно влияют на скользящую линию. В качестве

решения были введены веса. Для распределение веса используют оконные функции, основные оконные функции — это окно Дирихле

(прямоугольная функция), В-сплайны, полиномы, синусоидальные и косинусоидальные:

График 4. Окно Ганна для n=5 (косинусоидальное окно)

График 5. Синусоидальное окно для n=5

Минусы использования скользящей средней — это сложность вычислений и некорректные данные на концах графика.

| Исходные данные | Скользящая средняя | Взвешенная скользящая средняя (синусоидальное окно, n=5) | Взвешенная скользящая средняя (окно Ганна, n=5) |

| 800 | 838 | 283 | 0 |

| 875 | 898 | 473 | 400 |

| 1020 | 971 | 540 | 438 |

| 1187 | 1029 | 620 | 510 |

| 1032 | 1255 | 659 | 594 |

| 1780 | 1309 | 782 | 516 |

| 1238 | 1547 | 846 | 890 |

| 2137 | 1713 | 1002 | 619 |

| 1696 | 1583 | 1053 | 1069 |

| 1259 | 1528 | 1024 | 848 |

| 1020 | 1353 | 795 | 630 |

| 1438 | 1225 | 732 | 510 |

| 1184 | 1163 | 749 | 719 |

| 1008 | 1587 | 728 | 592 |

| 2718 | 1619 | 942 | 504 |

| 1565 | 1563 | 1134 | 1359 |

| 960 | 2038 | 1041 | 783 |

| 2908 | 2215 | 1031 | 480 |

| 3428 | 2295 | 1503 | 1454 |

| 1883 | 2740 | 2272 | 1714 |

| Таблица 1. Сглаживание методом скользящей средней |

График 6. Сглаживание скользящей средней. Красный — исходные данные, персиковый — скользящая средняя,

жёлтая и охра — скользящая средняя, взвешенная синусоидальным окном с n=7 и n=3 соответственно

Как видно из графика, увеличение n выдаёт более плавную функцию, таким образом нивелируя более мелкие колебания во временном ряду.

Обратите внимание, что при сглаживании не имеет значения, совпадает график среднего с графиком данных или нет,

целью является построение правильной формы.

Метод экспоненциального сглаживания

Метод экспоненциального сглаживания получил своё название потому, что в сглаженной функции экспоненциально убывает влияние предыдущего периода

с неким коэффициентом чувствительности α. Сглаженное значение находится как разница между предыдущим действительным значением и

рассчитанным значением:

D’t = α·Dt-1 + (1-α)·D’t-1

Коэффициент чувствительности, α, выбирается между 0 и 1, в качестве базиса используют значение 0,3. Если есть достаточная выборка,

то коэффициент подбирается путём оптимизации.

| Исходные данные | Экспоненциальное сглаживание, α=0,1 | Экспоненциальное сглаживание, α=0,6 |

| 800 | 800 | 800 |

| 875 | -640 | 160 |

| 1020 | 664 | 461 |

| 1187 | -496 | 428 |

| 1032 | 565 | 541 |

| 1780 | -405 | 403 |

| 1238 | 543 | 907 |

| 2137 | -365 | 380 |

| 1696 | 542 | 1130 |

| 1259 | -318 | 566 |

| 1020 | 412 | 529 |

| 1438 | -269 | 400 |

| 1184 | 386 | 703 |

| 1008 | -229 | 429 |

| 2718 | 307 | 433 |

| 1565 | -5 | 1458 |

| 960 | 161 | 356 |

| 2908 | -49 | 434 |

| 3428 | 335 | 1571 |

| 1883 | 41 | 1428 |

| Таблица 2. Экспоненциальное сглаживание |

График 7. Экспоненциальное сглаживание с α=0,1 (персиковая линия) и α=0,6 (жёлтая линия)

Методы прогнозирования

Методы прогнозирования основываются на выявлении тенденции во временном ряду и последующем использовании найденного значения

для предсказания будущих значений. В методах прогнозирования выделяют тренд и сезонность, в общем случае, все типы сезонности могут

быть найдены последовательными итерациями. Например, при анализе данных за год, можно выделить сезонность времени года, а в оставшемся

тренде найти сезонность по дням недели и так далее.

Двойное экспоненциальное сглаживание

Двойное экспоненциальное сглаживание выдаёт сглаженное значение уровня и тенденции.

Внимание! Может возникнуть путаница, метод Хольт-Винтерса отличается терминами: тренд, сезонность и шум

соответственно называются уровень, тренд и сезонность.

Smooth — сглаживание, сглаженный уровень на период τ, sτ, зависит от значения уровня на текущий период (Dτ),

тренда за предыдущий период (tτ-1) и рассчитанного сглаженного значения на предыдущий период (sτ-1):

sτ = αDτ + (1 — α)(sτ-1 + tτ-1)

Trend — тенденция, тренд на период τ, tτ, зависит от рассчитанного сглаженного значения за предыдущий и текущий периоды

(sτ и sτ-1) и от предыдущей тенденции:

tτ = β(sτ-sτ-1) + (1-β)tτ-1

Рассчитанные по данным формулам уровень и тренд могут быть использованы в прогнозировании:

D’τ+h = sτ + h·tτ

При расчёте, значения s и t для первого периода назначают s1 = D1 и t=0

График 8. Данные (персиковая линия), экспоненциальное сглаживание — уровень (жёлтая линия), тренд

(линия цвета охры) и прогноз (чёрная линия) методом экспоненциального сглаживания

Метод Хольт-Винтерса

Метод Хольт-Винтерса включает в себя сезонную составляющую, т.е. периодичность. Существуют две разновидности метода —

мультипликативный и аддитивный. В отличие от двойного экспоненциального сглаживания, метод Хольт-Винтерса изучает также

влияние периодичности.

Общая идея нахождения значений сглаженного уровня, тренда и периодичности заключается в следующем: сглаженный уровень (s — smooth, иногда используют l — level)

— это базовый уровень значений, тренд (t — trend) — это показатель скорости роста, разница между сглаженными значениями текущего и предыдущего периода.

Для изучения периодичности (p — period), мы разбиваем данные на периоды размером k и выделяем влияние каждого элемента (1,2,…,k) периода на

сглаженный уровень.

Для более точных расчётов вводится показатель обратной связи.

В общем понимании, обратная связь — это влияние предыдущих значений

на новые: например, когда Вы начинаете говорить, Вы регулируете громкость своего голоса в зависимости от того, что слышат Ваши уши —

это и есть обратная связь.

Для начала расчётов, значения s, t и k, в самом простом виде, могут быть выбраны как sτ = Dτ, t = 0, p = 0.

k — длина выбранного периода:

sτ = α(Dτ — pτ-k) + (1 — α)(sτ-1 + tτ-1)

С поправкой на предыдущие значения tτ-k (обратная связь)

tτ = β(sτ-sτ-1) + (1-β)tτ-1

С поправкой на предыдущие значения pτ-k (обратная связь)

pτ = γ(Dτ — sτ) + (1-γ)pτ-k

Для прогнозирования используется следующая формула:

xτ+h = Dτ + htτ + pτ-k+h

Мультипликативный метод Хольт-Винтерса

Мультипликативный метод отличается от аддитивного тем, что параметры, влияющие на периодичность и сглаженный уровень

рассчитываются отношением:

pτ = γ(Dτ/sτ) + (1-γ)pτ-k

sτ = α(Dτ/pτ-k) + (1 — α)(sτ-1 + tτ-1)

tτ = β(sτ-sτ-1) + (1-β)tτ-1

Для прогнозирования используется следующая формула:

xτ+h = (Dτ + htτ)pτ-k+h

Метод Хольт-Винтерса в excel

Таблица для скачивания в форматах ods и

xls.

Качество прогнозирования

Проверка качества прогнозирования возможна в случае наличия достаточной выборки и является важной проверкой на достоверность

прогноза, для проверки и оптимизации значений α, β и γ необходимо построить прогноз на существующие данные,

например, если у нас в наличии данные за пять лет и мы хотим предсказать следующий год, то необходимо построить модель на первых

четырёх годах, проверить и оптимизировать коэффициенты для минимизации ошибки между прогнозом и данными на 5й год. После оптимизации

модель может быть перестроена с учётом последнего периода для повышения точности, далее следует построение прогноза.

Методы оптимизации будут описаны в отдельной статье, ниже представлен пример прогнозирования методом Хольт Винтерса.

График 9. Данные о посещаемости сайта за четыре недели

| # | Данные | s | t | p | s | t | p |

|---|---|---|---|---|---|---|---|

| 1 | 93 | 93 | 0 | 0 | 93 | 0 | 0 |

| 2 | 91 | 92 | -0.1 | -0.5 | 92 | -0.1 | 0.99 |

| 3 | 72 | 84 | -0.89 | -6 | 84 | -0.89 | 0.93 |

| 4 | 75 | 80 | -1.2 | -2.5 | 80 | -1.2 | 0.97 |

| 5 | 75 | 77 | -1.38 | -1 | 77 | -1.38 | 0.99 |

| 6 | 57 | 68 | -2.14 | -5.5 | 68 | -2.14 | 0.92 |

| 7 | 66 | 66 | -2.13 | 0 | 66 | -2.13 | 1 |

| 8 | 123 | 88 | 0.28 | 17.5 | 38 | -4.72 | 1.62 |

| 9 | 85 | 87 | 0.15 | -1.25 | 54 | -2.65 | 1.28 |

| 10 | 85 | 89 | 0.34 | -5 | 67 | -1.09 | 1.1 |

| 11 | 91 | 91 | 0.51 | -1.25 | 77 | 0.02 | 1.08 |

| 12 | 102 | 96 | 0.96 | 2.5 | 87 | 1.02 | 1.08 |

| 13 | 73 | 90 | 0.26 | -11.25 | 85 | 0.72 | 0.89 |

| 14 | 60 | 78 | -0.97 | -9 | 75 | -0.35 | 0.9 |

| 15 | 99 | 79 | -0.77 | 18.75 | 69 | -0.92 | 1.53 |

| 16 | 108 | 91 | 0.51 | 7.88 | 75 | -0.23 | 1.36 |

| 17 | 98 | 96 | 0.96 | -1.5 | 80 | 0.29 | 1.16 |

| 18 | 104 | 100 | 1.26 | 1.38 | 87 | 0.96 | 1.14 |

| 19 | 83 | 93 | 0.43 | -3.75 | 84 | 0.56 | 1.03 |

| 20 | 68 | 88 | -0.11 | -15.63 | 81 | 0.2 | 0.86 |

| 21 | 62 | 81 | -0.8 | -14 | 76 | -0.32 | 0.86 |

| 22 | 59 | 64 | -2.42 | 6.88 | 61 | -1.79 | 1.25 |

| 23 | 80 | 66 | -1.98 | 10.94 | 59 | -1.81 | 1.36 |

| 24 | 121 | 87 | 0.32 | 16.25 | 76 | 0.07 | 1.38 |

| 25 | 112 | 97 | 1.29 | 8.19 | 85 | 0.96 | 1.23 |

| 26 | 85 | 94 | 0.86 | -6.38 | 85 | 0.86 | 1.02 |

| 27 | 106 | 106 | 1.97 | -7.82 | 101 | 2.37 | 0.95 |

| 28 | 82 | 103 | 1.47 | -17.5 | 100 | 2.03 | 0.84 |

График 9. Пример предсказания посещаемости сайта на основе данных за четыре недели. Жёлтая линия — исходные данные, красная — прогноз на пятую

неделю на основе первых четырёх. Закрашена линия сглаженного уровня при α=0.4, β=0.1, γ=0.5

Обработчик декомпозиция временного ряда выделяет и изучает составляющие временного ряда: систематическую составляющую (тренд, сезонность) и случайную (нерегулярную) компоненту или остаток.

Примеры применения

Прогнозирование спроса и оптимизация запасов. Обработчик позволяет автоматически находить сезонность и тренды, учесть влияние множества внешних факторов. Имея качественный прогноз, можно рассчитать оптимальный запас для каждой позиции с учетом прогноза спроса и страхового запаса, увеличить оборачиваемость.

Эффективность рекламных кампаний. Обработчик дает возможность определить эффект от маркетинговых акций, который представляет собой разницу между достигнутым уровнем продаж и тем уровнем продаж, который был бы достигнут без проведения акции. Анализ и использование этой информации позволяет повысить эффективность планируемых рекламных кампаний.

Прогнозирование и оптимизация пассажиропотока — необходимая база для эффективного управления пассажирским транспортом. Обработчик позволяет автоматически находить сезонность и тренды в изменении спроса на определенный вид транспорта, а также учесть влияние множества внешних факторов. Эта информация используется для решения задач снижения издержек, связанных с пассажирскими перевозками, оптимизации транспортных тарифов, повышения конкурентоспособности на рынке транспортных услуг. На основе прогноза пассажиропотока следует планировать мероприятия по регулированию транспортного парка.

Описание алгоритма

Функцию исходного ряда можно представить в следующем виде:

$y(t) = x(t) + s(t) + z(t),$

где $x(t)$ – тренд, устойчивая долговременная тенденция изменения значений временного ряда, закономерно изменяющаяся во времени;

$s(t)$ – сезонная составляющая, периодически повторяющаяся компонента временного ряда, на которую влияют погодные условия, социальные привычки, религиозные традиции и прочее;

$z(t)$ – остаток – величина, показывающая нерегулярную (не описываемую трендом или сезонностью) составляющую исходного ряда в определённом временном интервале.

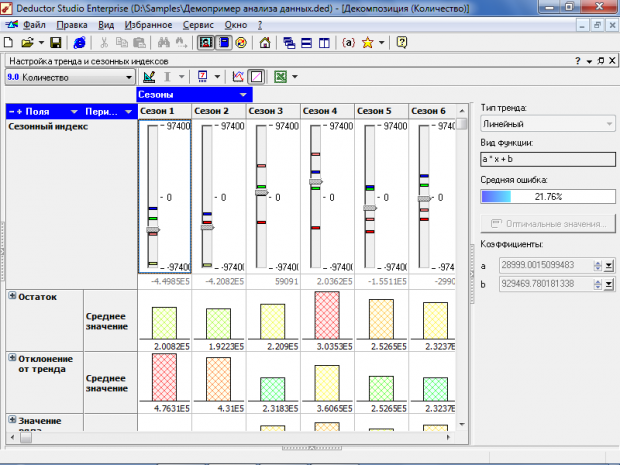

Результаты анализа удобно оценивать с помощью визуализаторов Диаграмма декомпозиции и Настройка тренда и сезонных индексов.

Выводы, полученные в ходе декомпозиции временного ряда, можно использовать в качестве основного материала для определения общей динамики, прогнозирования. Выделение тренда и сезонной компоненты позволяет более точно оценить поведение процесса в будущем.