Как пишется?

Формы слов русского языка онлайн

Введите слово:

Необлагаемое как пишется?

необлагаемый

→

необлагаемое — прилагательное, именительный п., ср. p., ед. ч.

↳

необлагаемое — прилагательное, винительный п., ср. p., ед. ч.

Часть речи: прилагательное

Положительная степень:

| Единственное число | Множественное число | |||

|---|---|---|---|---|

| Мужской род | Женский род | Средний род | ||

| Им. |

необлагаемый |

необлагаемая |

необлагаемое |

необлагаемые |

| Рд. |

необлагаемого |

необлагаемой |

необлагаемого |

необлагаемых |

| Дт. |

необлагаемому |

необлагаемой |

необлагаемому |

необлагаемым |

| Вн. |

необлагаемого необлагаемый |

необлагаемую |

необлагаемое |

необлагаемые необлагаемых |

| Тв. |

необлагаемым |

необлагаемою необлагаемой |

необлагаемым |

необлагаемыми |

| Пр. |

необлагаемом |

необлагаемой |

необлагаемом |

необлагаемых |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

О НДС слышал каждый. Даже если вы не занимаетесь бизнесом и не ведёте бухгалтерские отчётности. Заветная аббревиатура встречается в любом магазинном чеке. То есть, может быть того не подозревая, вы всегда платите налог на добавленную стоимость.

Большинству людей термин «налог на добавленную стоимость» не скажет ничего. Ну налог и налог, мы к таким привычные. А меж тем, знать нужно. Ведь касается он каждого, будь вы простым менеджером в офисе, рабочим на заводе или директором франшизы.

В первую очередь, нужно понимать, что НДС накладывается на любой товар и на любую услугу, которую вы покупаете. Если цена выше себестоимости. А она всегда выше. Размер налога в этом случае будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Более века назад в двадцатые годы двадцатого столетия НДС пришёл в мир на смену налогу с продаж. До этого «подать» бралась со всей выручки, которую получал предприниматель. Сложно и отчасти несправедливо, ведь не учитывался фактический доход. Брали за голую выручку, а не за прибыль бизнесмена.

Но на территории РФ НДС ввели только в 1992 году. И до недавнего времени он составлял 18% — цифра, к которой все привыкли и платили налог спокойно, пока не наступил 2019 год.

Тогда правительство подняло ставку до 20%, а общественность начала возмущаться. Ну как возмущать… политологи и экономисты разводили полемику, выступали с критикой новшества, другая сторона отстаивала необходимость, заявляя, что 2% погоды не сыграют. И люди верили. Ну что такое 2%? Мелочь. Вот только на самом деле совсем не мелочь. Потому что налог берётся со всего.

Один производит дерево и продаёт его франшизе магазина кухонь, который делает из него товар и продаёт конечному потребителю (и это самая примитивная цепочка). А налог накапливается в прогрессии на каждой цене всех участников этой цепи. Ведь никому не хочется платить лишнее. И в цены нужно закладывать покрытие этого налога.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, чем пользуются франшизы аптек, детские товары и некоторые продукты сферы питания, чем также активно пользуются бренды и франшизы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю. Но возможно, это ненадолго. И большинство всё-таки платит 20%

Регламентирует ставки статья 164 НК РФ.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше. Даже новые франшизы, которые хотят выйти на рынок с новым товаром, произведённым лично, включают в стоимость товара НДС, потому что платят его, покупая для производства материал.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы по франшизе магазина одежды точку, где продаём джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

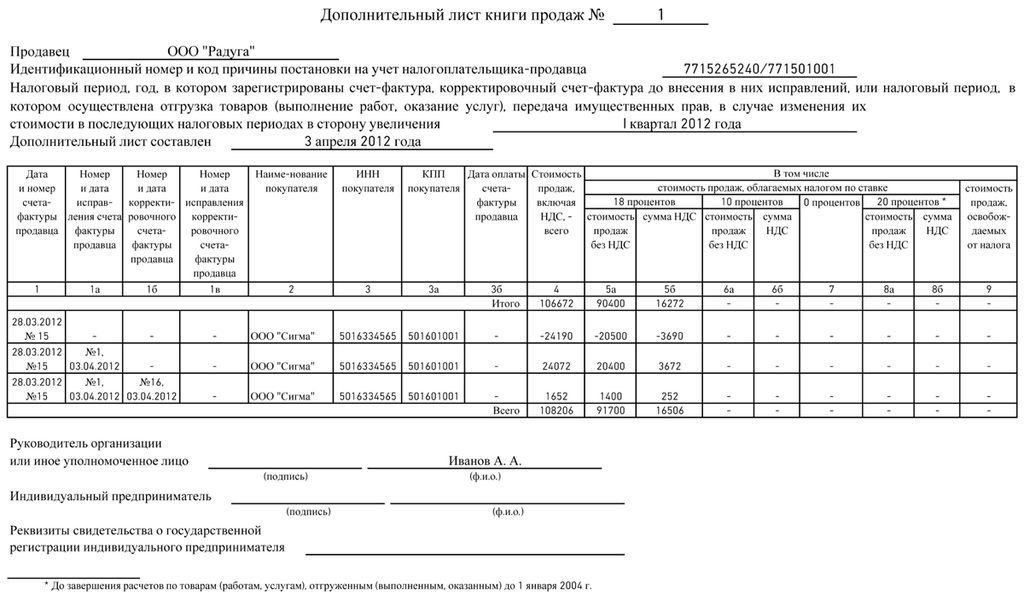

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Итог

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

Операции, не облагаемые НДС: полный список

Не облагаемые НДС операции и товары для реализации (или использования для собственных нужд) собраны в список, который является исчерпывающим и не подлежит расширению. Перечень отображен в пп. 1–3 ст. 149 НК РФ:

I. Деятельность по передаче помещений в аренду нерезидентам (физлицам и юрлицам), получившим аккредитацию в России (п. 1 ст. 149 НК РФ). Список иностранных государств, в отношении граждан и/или организаций которых может применяться освобождение от НДС, перечислен в общем приказе МИД и Минфина России от 08.05.2007 № 6498/40н.

При этом к деятельности такого типа можно отнести и эксплуатационное (коммунальное) обслуживание сдаваемых в аренду помещений на условиях, указанных выше, если такой вид услуг указан в договоре аренды (постановление ФАС Московского округа от 22.04.2010 № КА-А40/2596-10).

II. Продажа товаров, оказание услуг, в том числе и для собственных нужд, указанных в п. 2 ст. 149 НК РФ, также не облагается НДС. Перечень довольно объемный — он состоит из более чем 30 позиций, но стоит упомянуть их все. Большинство из перечисленных в данном пункте позиций имеет явную социально ориентированную направленность:

- Медицинские товары (отечественные и зарубежные) в соответствии с перечнем, утвержденным постановлением Правительства РФ от 30.09.2015 № 1042 (с учетом изменений, внесенных постановлениями Правительства РФ от 31.12.2016 № 1581, от 22.11.2017 № 1404).

К ним относятся:

- медицинские изделия;

Что нужно представить в ИФНС, чтобы получить освобождение по НДС в отношении медицинских изделий, смотрите по ссылке.

- протезы и комплектующие к ним;

- техсредства (в т. ч. автотранспорт) для инвалидов;

- очки и линзы, предназначенные для коррекции зрения, оправы для таких очков.

- Медуслуги, которые оказывают организации и ИП, осуществляющие меддеятельность (кроме ветеринарных и санэпидемиологических услуг):

- оказываемые в рамках страховых полисов по обязательному медстрахованию;

- профилактика, диагностика и лечение населения — перечень разрешенных мероприятий утвержден постановлением Правительства от 20.02.2001 № 132;

- сбор крови у населения;

- экстренная медпомощь населению;

- услуги сиделки;

- услуги патологоанатома;

- медпомощь беременным, новорожденным, наркозависимым и инвалидам.

- Услуги, осуществляемые в помощь инвалидам, больным или престарелым в соответствии с выданными медучреждениями или органами соцзащиты предписаниями.

- Оказываемые несовершеннолетним услуги по присмотру, уходу в рамках реализации дошкольных образовательных программ, а также проведение занятий в детских секциях и кружках.

- Продуктовые товары, изготавливаемые непосредственно в столовых медицинских и образовательных учреждений, либо завозимые туда уже готовыми. Разъяснение по этой позиции содержится в письме ФНС от 19.10.2011 № ЕД-4-3/17283@. При этом существует спорная ситуация в отношении индивидуальных предпринимателей. Так, Минфин считает, что ИП не могут использовать преимущества от того, что это является деятельностью, не облагаемой НДС (письмо ведомства от 14.09.2009 № 03-07-14/95). Но имеется и положительная для предпринимателей судебная практика. В частности, определение ВАС РФ от 07.02.2007 № 649/07.

- Услуги архивариусов (разъяснения содержатся в письме УФНС Москвы от 03.07.2009 № 16-15/068560).

- Перевозка населения пассажирским транспортом: городским, за исключением маршрутных и обычных такси, по единым, согласованным (кроме договорных (письмо Минфина от 05.02.2013 № 03-07-07/2476)) с местной властью тарифам (дополнительные разъяснения содержатся в письме Минфина от 17.11.2009 № 03-07-07/75).

- Ритуальные услуги (производство памятников, декорирование надгробий, продажа ритуальной утвари) в соответствии со списком, утвержденным постановлением Правительства от 31.07.2001 № 567. При этом как именно следует понимать слово «ритуальный», разъяснено в письме Минфина от 14.11.2011 № 03-07-07/69.

- Почтовые марки, открытки и конверты (маркированные), лотерейные билеты.

- Предоставление в пользование жилья всех форм собственности, причем, несмотря на то что Минфин России исключает из этого перечня общежития (письмо от 22.08.2012 № 03-07-07/88), судебная практика по разрешению возможного конфликта с ФНС в основном положительна (постановления ФАС Северо-Кавказского округа от 03.10.2011 по делу № А32-34416/2010, ФАС Московского округа от 29.12.2011 по делу № А40-120210/10-116-467, ФАС Поволжского округа от 25.03.2010 № А12-3432/2009).

- Монеты из драгметаллов, находящиеся в обращении в России или других государствах (подтвердить статус монет можно разъяснениями Банка России (письма Минфина от 17.03.2017 № 03-07-05/15462, от 15.08.2016 № 03-07-07/47731)).

- Доли в УК компаний, паи в кооперативах и инвестфондах, ценные бумаги и фининструменты срочных сделок, а также:

- услуги депозитариев (МВФ, МБРР, МАР), при этом Центробанк России выступает депозитарием в рублях;

- услуги, оказываемые специализированными организациями на основе лицензии и связанные с ценными бумагами.

- Утратил силу с 01.01.2019.

- Образовательные услуги некоммерческих организаций. Что касается оказания дополнительных образовательных услуг, указанных в лицензии, то подробное разъяснение о применении освобождения от налогообложения содержится в письме Минфина от 24.06.2014 № 03-07-Р3-30162. Консультационные услуги в перечень не входят.

Когда образовательные услуги облагаются НДС, а когда нет, узнайте из этой публикации.

14.1. Услуги по социальному обслуживанию и связанные с ними.

- Сохранение культурных и исторических памятников, сооружений, зданий, включая консервацию, реставрацию, ремонт и прочее (подробные разъяснения содержатся в письме ФНС от 07.09.2012 № АС-20-3/970).

- Работы в рамках строительства жилья, социально-культурных объектов, сопутствующей инфраструктуры и центров профпереподготовки военнослужащих.

16.1. Услуги в рамках арбитража, оплачиваемые через некоммерческую организацию, подразделением которой является это постоянно действующее арбитражное учреждение.

- Услуги, связанные с взиманием госпошлины и других видов пошлин и сборов, в том числе:

- услуги по проведению аттестации операторов (страховщиков) для техосмотра ТС;

- услуги техосмотра (подробности по применению освобождения — в письме ФНС от 19.10.2012 № ЕД-4-3/17723@).

- Беспошлинные товары.

- Товары и услуги (кроме подакцизных) в рамках оказания безвозмездной помощи (содействия) Российской Федерации.

- Услуги в сфере искусства и культуры (кинотеатры, планетарии, экскурсионные бюро и прочее, за исключением океанариумов, в отношении которых есть разъяснение в письме Минфина от 12.12.2011 № 03-07-07/83). По отношению к операциям по продаже входных билетов имеется разъяснение в письме Минфина от 07.08.2012 № 03-07-11/259, а вот дополнительные услуги не освобождены от НДС (письмо Минфина от 04.02.2013 № 03-07-07/2235).

- Изготовление кинопродукции организациями кинематографии, передача прав на использование данной продукции (дополнительные сведения содержатся в письмах Минфина от 05.12.2012 № 03-07-11/527 и ФНС от 13.02.2013 № ЕД-4-3/2345@). При этом реализация копий кинопродукции подлежит налогообложению (письмо УФНС Москвы от 18.10.2010 № 16-15/108644). Кроме того, ИП не освобождаются от НДС по этой позиции товаров и услуг (письмо Минфина от 29.07.2011 № 03-07-14/79). Также освобожены от НДС права на использование охраняемых результатов интеллектуальной деятельности, использованных и (или) возникших при создании кинопродукции, получившей удостоверение национального фильма.

- Услуги в аэропортах и воздушном пространстве России по обслуживанию воздушных судов (подробности в письме Минфина от 07.08.2012 № 03-07-08/242).

- Обслуживание в портах водного транспорта (морских судов, судов смешанного и внутреннего плавания) во время стоянки (подробности — в письме Минфина от 18.05.2012 № 03-07-07/52). Оказывать услуги могут лишь лица, которые обеспечивают судам эксплуатацию — иначе такие услуги облагаются налогом (письмо Минфина от 08.07.2011 № 03-07-08/210).

- Фармацевтические услуги аптек по изготовлению лекарственных средств, ремонту и изготовлению очков, слуховых аппаратов и ортопедических протезов.

- С 01.01.2018 этот пункт ст. 149 НК РФ утратил силу (закон от 27.11.2017 № 335-ФЗ). С указанной даты реализация лома и отходов черных и цветных металлов облагается НДС. Но уплачивать его будут покупатели (кроме физлиц, не являющихся ИП) — п. 8 ст. 161 НК РФ возлагает на них обязанности налогового агента по НДС.

- Исключительные (авторские) права, а также франшизы.

- Утратил силу с 01.01.2017.

- Азартные игры (услуги по их проведению).

- Доверительное управление пенсионными накоплениями застрахованных граждан.

- Операции, связанные непосредственно с уступкой права требования по обязательствам в рамках использования фининструментов срочных сделок, которые также освобождены от налогообложения.

- Утратил силу с 01.01.2019 года. Макулатура теперь облагается НДС, но начислять и уплачивать налог обязаны покупатели.

- Услуги по реализации иностранными лицами прав на проведение чемпионата мира FIA «Формула-1», рекламные услуги, реализуемые организацией, которая приобрела эти права на территории объекта «Трасса для проведения шоссейно-кольцевых автомобильных гонок серии «Формула-1″» в Сочи.

- Услуги по передаче медицинских изделий (указанных в абз. 4 подп. 1 п. 2 ст. 149 НК РФ), имеющих соответствующее регистрационное удостоверение, по договорам финансовой аренды (лизинга) с правом выкупа.

- Материальные ценности, выпускаемые из государственного материального резерва ответственным хранителям и заемщикам в связи с их освежением, заменой и в порядке заимствования в соответствии с законом «О государственном материальном резерве» от 29.12.1994 № 79-ФЗ.

- Услуги по техническому управлению морскими судами и судами смешанного (река — море) плавания, оказываемых иностранным лицам, не состоящим на учете в налоговых органах в качестве налогоплательщиков и эксплуатирующим морские суда и суда смешанного (река — море) плавания, зарегистрированные в судовых реестрах иностранных государств. Перечень указанных услуг по техническому управлению морскими судами определяется Правительством Российской Федерации.

- С 01.01.2020 — услуги по обращению с твердыми коммунальными отходами, оказываемые региональными операторами по обращению с твердыми коммунальными отходами.

III. Хозяйственные операции, не облагаемые НДС, указанные в п. 3 ст. 149 НК РФ:

- Продажа (использование для своих нужд) товаров, имеющих религиозное значение. Перечень таких товаров указан в постановлении Правительства РФ от 31.03.2001 № 251.

- Продажа (передача для собственных нужд) товаров (исключение — подакцизные товары, минеральное сырье, полезные ископаемые), производимых общественными организациями, в которых трудоустроено не меньше 80% инвалидов (подробная информация — в письме ФНС от 29.03.2011 № КЕ-4-3/4902 @). При этом если организация поставила целью именно получение дохода, то такая деятельность не подлежит освобождению от налогообложения (постановление ВАС РФ от 14.09.2010 № 1814/10). Кроме того, освобождение по НДС не применяется, если организации инвалидов используют услуги субподрядчиков (постановление Президиума ВАС РФ от 14.06.2011 № 16970/10). Эту же льготу могут применять организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, при условии, что среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%.

- Банковские операции, осуществляемые банками (кроме инкассации). При этом услуги по подготовке, сбору документов для заключения кредитных и обеспечительных договоров к таким операциям не относятся (письмо Минфина от 31.05.2013 № 03-07-05/20027). Также освобождены от НДС операции с банковскими картами, операции исполнению банковских гарантий, выдаче поручительств и др.

- Процессинговые услуги. Перечень услуг также можно найти в письме Минфина от 18.07.2012 № 03-07-05/21.

- Банковские операции, которые можно осуществлять без лицензии Центробанка России (подробности — в письме Минфина от 31.03.2010 № 03-07-05/15).

- Продажа изделий народного промысла, имеющих художественную ценность, если образцы зарегистрированы в соответствии с постановлением Правительства РФ от 18.01.2001 № 35.

- Операции по оказанию страховых услуг.

- Проведение лотерей (подробности о порядке применения освобождения — в письме Минфина от 12.04.2013 № 03-07-07/12331).

- Продажа концентратов, руды, лома, в которых содержатся драгметаллы, Госфонду драгоценных металлов и камней, из фондов субъектов РФ — международным организациям, Центробанку и другим банковским учреждениям (дополнительная информация имеется в письмах Минфина от 02.05.2012 № 03-07-05/11 и ФНС от 08.02.2013 № ЕД-2-3-93@).

- Продажа неограненных алмазов.

- Продажа (использование для собственных и внутрисистемных нужд) товаров, изготовленных заключенными.

- Безвозмездная передача товаров (оказание услуг) в рамках благотворительности, за исключением подакцизной продукции (письмо Минфина от 20.10.2011 № 03-07-07/61). Дополнительная информация о применении освобождения от НДС — в письмах Минфина от 26.10.2011 № 03-07-07/66 и УФНС Москвы от 02.12.2009 № 16-15/126825.

- Продажа входных билетов, отпечатанных на бланках строгой отчетности спортивными учреждениями на проводимые ими мероприятия; предоставление в пользование спортсооружений для проведения указанных выше мероприятий. При этом важное значение имеет целевое назначение сдаваемого в аренду помещения (письмо Минфина от 27.11.2013 № 03-07-07/51187).

- Оказание адвокатских услуг.

- Заем в ценных бумагах или деньгами (подробности — в письме Минфина от 02.11.2012 № 03-07-07/113), в том числе и клиринговые услуги.

- Проведение научно-исследовательских и конструкторских работ, оплачиваемых из бюджета и спецфондов (в письмах Минфина от 18.01.2017 № 03-03-06/3/1931, ФНС России от 18.11.2016 № СД-4-3/21926@ содержатся требования по представлению подтверждающих документов).

- Исключен.

- Услуги санаториев и профилакториев, домов отдыха и оздоровления детей, размещенных на территории России, если путевки оформляются на бланках строгой отчетности (больше информации — в письмах Минфина от 18.04.2016 № 03-07-07/22314, от 19.02.2016 № 03-07-07/9546,04.02.2010 № 03-07-11/18).

- Работы по пожаротушению в лесных массивах.

- Продажа собственной сельскохозяйственной продукции (при доле в товарообороте не менее 70%).

- Исключен.

- Продажа жилой недвижимости (письма Минфина от 10.04.2017 № 03-07-14/21073, от 09.03.2016 № 03-07-08/128704, от 16.05.2011 № 03-07-05/11 и ФНС от 17.07.2012 № ЕД-4-3/11746@).

- Оформление доли в общем праве на имущество многоквартирного дома при ее передаче (реализация квартиры), в т. ч. и услуги застройщиков по договорам долевого участия (письмо Минфина от 14.03.2011 № 03-07-10/04 указывает, что лица, которые не являются застройщиками, не получают освобождения от НДС). Также освобождены от НДС услуги застройщика по ДДУ.

- Исключен.

- Маркетинговая передача товаров, если расходы на приобретение одного из них не превышают 100 руб. с учетом разъяснения Пленума ВАС РФ о распространении рекламных материалов (постановление от 30.05.2014 № 33). См. также: «Рекламные товары дороже 100 рублей — суд разрешил не платить НДС».

- Уступка права требования по обязательствам кредиторами.

- Портовые работы, оказываемые резидентами ОЭЗ.

- Бесплатное предоставление печатной площади или эфирного времени в соответствии с выборным законодательством.

- Оказание коммунальных услуг (дополнительные сведения — в письмах Минфина от 23.01.2017 № 03-07-11/2838, от 31.01.2017 № 03-07-11/469, от 23.09.2015 № 03-07-15/54498, от 22.10.2012 № 03-07-07/110 и ФНС от 28.05.2010 № ШС-37-3/2791@) управляющими организациями.

- Оказание услуг по содержанию общедомового хозяйства многоквартирных домов (письма Минфина от 03.03.2017 № СД-19-3/40@, 21.11.2011 № 03-07-14/112 и ФНС от 17.06.2016 № СД-3-3/2768@, от 15.03.2013 № АС-3-3/904).

- Утратил силу.

- Безвозмездное изготовление или распространение рекламы социального характера (письмо ФНС от 18.11.2011 № ЕД-4-3/19322@).

- По договору об инвесттовариществе — услуги по ведению дел (общих) товарищей.

- Передача имущественных прав (вкладов) по договору инвесттоварищества, в т. ч. и передача прав участнику такого товарищества при выделении его доли.

- Реализация (передача для собственных нужд) племенного скота, птицы при наличии племенного свидетельства.

- Оказание агентских услуг при продаже и сдаче в аренду госимущества.

- Услуги по ремонту и техобслуживанию товаров на гарантии.

Какие не облагаемые НДС операции можно причислить к льготам

В связи с тем, что налогоплательщики при проведении некоторых хозяйственных операций, перечисленных в пп. 1–3 ст. 149 НК РФ, не уплачивают НДС, многие считают, что это своего рода льготы. Но это не совсем так, ведь льготами обычно могут пользоваться лишь определенные категории предпринимателей, а совершать освобожденные от НДС операции может кто угодно, лишь бы в наличии были необходимые разрешительные документы.

Тем не менее, пользуясь результатами анализа Пленума ВАС РФ, изложенными в постановлении от 30.05.2014 № 33, можно выделить отдельные операции из ст. 149 НК РФ, которые можно причислить к разряду льгот. Речь идет о передаче товаров (услуг), указанных в подп. 5 п. 2, а также хозоперациях, перечисленных в подп. 1, 2, 14 п. 3 этой статьи НК РФ.

По мнению Минфина, к льготируемым операциям можно отнести передачу (использование в своих целях) товаров или услуг, указанных в подп. 5 п. 2 ст. 149 НК РФ (письмо Минфина России от 03.12.2014 № 03-07-15/61906).

Как отразить применение льготы в декларации по НДС, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе КонсультантПлюс и бесплатно переходите в готовое решение.

Если имеется деятельность, не облагаемая НДС и облагаемая

В том случае, если организация кроме деятельности, освобожденной от налогообложения, занимается и другими видами, по которым НДС исчисляется, необходимо вести раздельный учет. Это положение закреплено в п. 4 ст. 149 НК РФ.

При этом необходимо и входящий НДС по приобретенным товарам или полученным услугам учитывать отдельно (для налогооблагаемой и освобожденной деятельности). Правила такого учета налога приведены в п. 4 ст. 170 НК РФ.

Подробнее см. в материале «Как ведется раздельный учет по НДС (принципы и методика)».

Что характерно, в главе 21 НК РФ нет четкого указания, как именно следует вести раздельный учет, поэтому предприятиям дается право самим установить методику его ведения. Такая методика закрепляется в учетной политике компании.

Условия применения освобождения от НДС

Для того чтобы полноправно воспользоваться освобождением от НДС при проведении операций, перечисленных в ст. 149 НК РФ, необходимо иметь разрешительную документацию. По мнению фискального ведомства, в первую очередь речь идет о лицензии.

Заметим, что большинство из перечисленных в ст. 149 НК РФ видов операций легально можно осуществлять, лишь получив лицензию. Осуществление такой деятельности без лицензии не только влечет наложение финансовых и административных санкций, но еще и чревато доначислением НДС.

Перечень лицензируемых видов деятельности указан в законе «О лицензировании…» от 04.05.2011 № 99-ФЗ. В соответствии со ст. 9 данного закона лицензии имеют неограниченный срок действия. Переоформлять их требуется лишь в 2 случаях:

- если она была оформлена до ноября 2011 года и срок, на который она была выдана, истек;

- было изменено наименование вида деятельности, на выполнение которого была оформлена лицензия.

В случае если срок действия лицензии закончился, а новая еще не оформлена, то, по мнению налоговой службы, компания теряет право заниматься лицензируемой деятельностью. В то же время существует позитивная для налогоплательщиков судебная практика, когда ими было сделано все необходимое, но лицензия не была оформлена по вине госорганов (постановления ФАС Поволжского округа от 07.07.2011 № А55-20211/2010 и ФАС Дальневосточного округа от 19.04.2010 № Ф03-2182/2010).

Кроме того, во многих случаях при осуществлении видов деятельности, освобожденных от уплаты НДС, требуется предоставление и других разрешительных документов. Например, при продаже жизненно необходимых медизделий при проверке налоговой потребуется предоставить регистрационное удостоверение. При продаже комплектующих или запчастей для медицинских изделий также потребуются такие удостоверения (письмо Минфина России от 17.02.2017 № 03-07-14/9027).

По какой ставке платить НДС, если срок регистрационного удостоверения на лекарство истек, узнайте по ссылке.

Посредники и освобожденные от НДС операции

В соответствии с п. 7 ст. 149 НК РФ право воспользоваться освобождением от НДС при осуществлении перечисленных в пп. 1–3 этой статьи операций не распространяется на посредников. То есть если лицо выполняет такую деятельность в чьих-то интересах, то оно обязано уплачивать полную ставку НДС с размера своего вознаграждения (письма Минфина России от 31.03.2010 № 03-07-05/15 и УФНС Москвы от 19.07.2010 № 16-15/075620).

При этом исключение составляют операции по продаже товаров или оказанию услуг, которые освобождены от НДС на основании п. 1, подп. 1 и 8 п. 2, подп. 6 п. 3 ст. 149 НК РФ (основание — п. 2 ст. 156 НК РФ).

Подробнее об этом см. в материале «Какие услуги посредника не облагаются НДС».

Как отказаться от освобождения от НДС

Некоторым компаниям может быть невыгодно пользоваться освобождением от НДС при осуществлении операций, указанных в п. 3 ст. 149 НК РФ (отказ от освобождения НДС для хозопераций из пп. 1 и 2 данной статьи невозможен). Специально для них предусмотрена возможность отказа от такого освобождения (п. 5 ст. 149 НК РФ).

Подробнее см.: «Как отказаться от освобождения от НДС».

Можно написать отказ от освобождения от НДС как по одной операции, так и по нескольким, предусмотренным разными подпунктами или в рамках одного из них. При этом запрашиваемый период должен быть не меньше года.

Отказаться от своего права применять освобождение в налогообложении можно путем направления заявления в территориальную ИФНС. Заявление составляется в произвольной форме. При этом следует уложиться до 1-го числа месяца того налогового периода, в котором компания собирается прекратить пользование данными привилегиями (с учетом рекомендаций, изложенных в письме ФНС РФ от 26.08.2010 № ШС-37-3/10064).

Пример такого заявления см. в материале «Образец заявления об отказе от освобождения от НДС».

Отказ от льготы дает право на применение вычета входного НДС.

См., например, «Можно применить вычет НДС при раздаче рекламных материалов стоимостью до 100 рублей».

Итоги

Итак, исчерпывающий перечень хозяйственных операций, которые освобождены от НДС, содержится в пп. 1–3 ст. 149 НК РФ. Использовать право на освобождение от налогообложения, в соответствии с этой статьей, могут все налогоплательщики, у которых есть необходимые разрешительные документы. При этом лицензия обязательна лишь при осуществлении деятельности, подлежащей лицензированию.

Существуют ограничения при выполнении посреднической деятельности: в большинстве случаев посредники лишены права воспользоваться освобождением от НДС (подробнее сказано в п. 7 ст. 149 НК РФ).

В случае если налогоплательщик посчитает, что ему невыгодно пользоваться освобождением от НДС (например, когда принятый к вычету НДС превышает размер уплачиваемого налога), он может отказаться от своего права на срок более года на основании п. 5 ст. 149 НК РФ.

Если выручка от реализации товаров, работ, услуг (без учета НДС) за 3 предшествующих последовательных месяца не превысила 2 млн руб., то компания (ИП) имеет право на освобождение от уплаты НДС (п. 1 ст. 145 НК РФ).

Если выручка от реализации товаров, работ, услуг (без учета НДС) за 3 предшествующих последовательных месяца не превысила 2 млн руб., то компания (ИП) имеет право на освобождение от уплаты НДС.

Причем в расчет следует включить только выручку от операций, облагаемых НДС. Поступления, необлагаемые НДС, в расчете не участвуют (постановлении Президиума ВАС РФ от 27.11.2012 № 10252/12).

Обратите внимание, что в расчет не включаются доходы, полученные от реализации подакцизных товаров: в их отношении организации и ИП не вправе применять освобождение (п. 2 ст. 145 НК РФ, п. 4 Постановления Пленума ВАС РФ от 30.05.2014 № 33). Контролирующие органы в своей работе придерживаются мнения судей (письмо ФНС России от 12.05.2014 № ГД-4-3/8911).

Таким образом, если компания реализует подакцизные товары и хочет получить освобождение от уплаты НДС, она должна вести раздельный учет выручки от реализации подакцизных и неподакцизных товаров.

Важно

Освобождение от уплаты НДС не применяется к операциям по ввозу товаров на территорию России, а также территории под российской юрисдикцией. Следовательно, при импорте НДС нужно будет уплатить (п. 3 ст. 145 НК РФ).

Кроме того, с компаний, которые освобождены от уплаты НДС, не снимаются обязанности налоговых агентов по этому налогу (п. 2 ст. 161 НК РФ).

Если решение об освобождении от НДС принято, организации нужно подать в ИФНС соответствующие уведомления:

- уведомления об использовании организациями и ИП, за исключением организаций и ИП, применяющих ЕСХН, права на освобождение от НДС (КНД 1150104);

- уведомления об использовании организациями и ИП, применяющими ЕСХН, права на освобождение от НДС (КНД 1150105).

Формы КНД 1150104, 1150105 рекомендованы Письмом Налоговой службы от 25 ноября 2021 года № ЕА-4-15/16426@.

Кроме того, нужно предоставить выписку из бухгалтерского баланса, выписку из книги продаж, выписку из книги учета доходов и расходов и хозяйственных операций (для ИП) (пп. 2 п. 3, п. 6 ст. 145 НК РФ).

Сделать это нужно не позднее 20-го числа месяца, с которого компания будет использовать право на освобождение (п. 3 ст. 145 НК РФ).

К сведению

Если вы отправляете документы по почте, днем их представления в налоговый орган признается 6-й день со дня отправки заказного письма (п. 7 ст. 145 НК РФ).

Принимая решение об освобождении от НДС, нужно помнить, что в течение года организация не сможет отказаться от применения освобождения (п. 4 ст. 145 НК РФ).

Однако освобождение может прекратиться, если за три последовательных календарных месяца будет превышен установленный законом лимит выручки — 2 млн руб. (п. 5 ст. 145 НК РФ).

![]()

Пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявку

Продление или отказ от освобождения

Период действия освобождения от уплаты НДС может быть продлен. Для этого по прошествии 12 месяцев освобождения компании придется подтвердить правомерность применения освобождения в данном периоде, подав в налоговую инспекцию следующие документы (п. 4, 6 ст.145 НК РФ):

- уведомление об использовании права на освобождение;

- выписку из бухгалтерского баланса;

- выписку из книги продаж.

Если компания не планирует продлевать освобождение, то комплект документов для налоговой инспекции будет иным (п. 4, 6 ст.145 НК РФ):

- уведомление об отказе от использования права на освобождение от уплаты НДС в произвольной форме (письмо МНС России от 30.09.2002 № ВГ-6-03-1488; письмо ФНС России от 26.08.2010 № ШС-37-3/10064);

- выписку из бухгалтерского баланса;

- выписку из книги продаж.

В том и другом случае документы следует представить в налоговый орган не позднее 20-го числа месяца, который следует за последним месяцем освобождения (п. 4 ст. 145 НК РФ).

Экономить на налогах хотят все компании. Многие пытаются оптимизировать налоги, но заканчивается это не всегда удачно. Но выход есть всегда. Например, можно присмотреться к НДС. Можно воспользоваться двумя вариантами: без НДС и НДС 0%. Но в чем их разница?

НДС 0%

0% — экспортная ставка налога. С ней можно заниматься реализацией услуг, связанных с международными перевозками товаров, продукции из области космической деятельности, драгоценных металлов и других редких товаров.

Нулевая ставка НДС требует документального подтверждения. Для этого нужно в установленный срок представить в налоговую инспекцию соответствующий пакет документов. В противном случае налог придется начислить в общем порядке по ставкам 20% или 10%.

Для подтверждения нулевой ставки выделяется 180 дней. Начинать рассчитывать период нужно с момента, когда в документации появятся отметки таможенных служб

Вывод следующий — нулевую ставку применяют организации и предприниматели, которые занимаются специфической деятельностью. Больше налогоплательщиков работают без НДС.

Без НДС

Ставка «без НДС» полностью исключает налог из суммы продажи. То есть организация не является плательщиком НДС или временно освобождена от уплаты налога.

От уплаты НДС освобождены компании на специальных режимах — УСН, ЕНВД или ЕСХН. Но компания на ОСНО тоже имеет право не платить налог. Чтобы получить такое разрешение необходимо посчитать свою выручку, полученную за последний квартал. Если она не достигает 2 млн рублей и в течение трех месяцев не было операций, связанных с начислением акциза, то можно заниматься сбором документов для получения освобождения от уплаты НДС.

Пользоваться такими привилегиями компания сможет целый год. В случае предоставления дополнительных документов освобождение может быть продлено. Снять по личной инициативе его не получится

Без НДС выгодно работать только в тех случаях, когда налог к вычету незначительный. Например, если компания продает товары и услуги физлицам. Вести дела с крупными компаниями на ОСНО сложнее — они могут не согласиться на покупки, по которым нельзя заявить вычеты НДС

Самый простой способ узнать, работает ли контрагент с НДС — посмотреть условия в договоре. Также налоговый режим контрагента в специальном сервисе или на сайте ФНС.

Еще раз

- НДС 0% применяют плательщики налога, которые занимаются экспортом и некоторыми видами деятельности. Входной налог по покупкам заявляется к вычету.

- Не платят НДС те, кто освобожден от налога и не вправе заявлять вычеты.

Добавить в «Нужное»

Что такое НДС: как и когда платить, льготы, ставки

НДС или налог на добавленную стоимость – это федеральный налог, которым облагается реализация на территории РФ товаров (работ, услуг), имущественных прав, а также некоторые другие операции. Посмотрим, кто и как платит НДС, как вести учет по НДС, как сдавать отчетность.

Что такое НДС простыми словами

Когда продавец продает что-то (товар, работу, услугу, имущественные права) на территории РФ, он предъявляет покупателю дополнительно к цене продаваемого товара (работ, услуг) налог – НДС. То есть получается, что налог оплачивает покупатель. Именно поэтому НДС называют косвенным налогом.

Впоследствии продавец должен перечислить полученный с покупателя налог в бюджет. Взамен он вправе заявить к возврату из бюджета НДС, который он сам заплатил как покупатель. В итоге в бюджете остается налог с добавленной стоимости товара.

Таким образом, НДС взимается на всех стадиях реализации. Каждый продавец (являющийся плательщиком НДС) в цепочке движения товара от производителя до конечного покупателя начисляет НДС на продажную цену. В итоге НДС взимается с добавленной стоимости. Ниже на примере мы это покажем.

И как мы уже сказали – при продажах НДС предъявляют не все организации и предприниматели. Поэтому начнем с понятия «плательщики НДС».

Плательщики НДС

Кто платит НДС (ст. 143 НК РФ):

- российские и иностранные организации, применяющие общую систему налогообложения (ОСН). Напомним, общая система налогообложения применяется организациями и предпринимателями по умолчанию, когда они не подали уведомление о переходе на спецрежимы;

- индивидуальные предприниматели, применяющие ОСН;

- импортеры товаров в Россию вне зависимости от режима налогообложения;

- организации и предприниматели, перешедшие на уплату ЕСХН, но при определённых условиях.

А вот те, кто перешел на упрощенную систему налогообложения, на АУСН или применяет патентную систему налогообложения, в общем случае не являются плательщиками НДС. Они должны платить НДС в строго определенных случаях, в частности, при выполнении обязанностей налогового агента.

Подробнее об уплате НДС при УСН читайте здесь.

Что облагается НДС

Объектом обложения по НДС являются (п. 1 ст. 146 НК РФ):

- реализация товаров (работ, услуг), имущественных прав на территории РФ, в том числе реализация на безвозмездной основе;

- передача товаров (работ, услуг) для собственных нужд, если расходы по ним нельзя учесть для налога на прибыль;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию РФ.

Таким образом, важно понимать, происходит ли реализация на территории РФ или нет.

Место реализации товаров, работ и услуг

По общему правилу (есть исключения) местом реализации товаров считается территория РФ, если (п. 1 ст. 147 НК РФ):

- или товар находится в России и не отгружается и не транспортируется;

- или товар в момент начала отгрузки и транспортировки находится в России.

А вот правила определения места реализации услуг и работ для целей НДС сложнее. Они прописаны в ст. 148 НК РФ. И здесь все зависит от вида услуг (работ), от места нахождения продавца или покупателя.

Например, если работы связаны с недвижимым имуществом, то место их нахождения определяется по месту нахождения недвижимости.

Если речь идет об услугах в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта, то место их реализации определяется по месту оказания услуг.

А вот для консультационных, юридических, рекламных, маркетинговых услуг место реализации определяется по месту деятельности покупателя.

Когда НДС не платится

Как мы уже сказали выше, НДС не надо платить, если продавец не является плательщиком НДС, в частности применяет УСН, АУСН или ПСН.

Далее есть список операций, которые не признаются объектом обложения НДС у плательщиков НДС, например (п. 2 ст. 146 НК РФ):

- реализация земельных участков (долей в них);

- передача имущественных прав организации ее правопреемнику (правопреемникам);

- реализация товаров (работ, услуг) и (или) имущественных прав банкротами, в том числе товаров (работ, услуг), изготовленных и (или) приобретенных (выполненных, оказанных) в процессе ведения деятельности после признания должников банкротами.

Кроме того, есть ситуации, когда операция является объектом обложения НДС, но освобождена от обложения НДС. Список таких операций приведен в ст. 149 НК РФ. В их числе, к примеру:

- продажа медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством;

- продажа продуктов питания, непосредственно произведенных столовыми образовательных и медицинских организаций и реализуемых ими в указанных организациях;

- продажа долей в уставном (складочном) капитале организаций.

Также не придется платить НДС, если операция облагается по налоговой ставке 0%. Правда, отчитываться в этом случае придется по полной программе.

Еще один способ не платить НДС – это получение освобождение в порядке, предусмотренном ст. 145 НК РФ. Такое освобождение могут получить организации и ИП, имеющие небольшой размер выручки (не более 2 млн руб. за 3 месяца подряд), в отношении неподакцизных товаров.

Отметим, что перечисленные ситуации, когда НДС не надо платить, иногда еще называют льготами по НДС. Но это неправильно. Льготы – это освобождение от налога определенных категорий налогоплательщиков (п. 1 ст. 56 НК РФ). А если освобождение от НДС действует для всех, то оно не является льготой.

Момент определения налоговой базы

В НК установлены 2 основных момента определения налоговой базы по НДС (п. 1 ст. 167 НК РФ):

- на день отгрузки товаров (работ, услуг), имущественных прав;

- на день получения предоплаты в счет будущей отгрузки. Причем в этом случае на день отгрузки нужно будет повторно исчислить НДС уже с отгрузки, но начисленный с аванса налог можно будет принять к вычету (о вычете читайте ниже).

Есть особые моменты определения налоговой базы и начисления НДС, например при продаже недвижимости или при продаже товара, который не отгружается и не транспортируется (п. 3, 16 ст. 167 НК РФ).

Налоговый период по НДС

Налоговым периодом по НДС является квартал (ст. 163 НК РФ). То есть платить НДС и отчитываться нужно по итогам каждого квартала.

Ставки НДС или сколько НДС 2022

НК РФ устанавливает несколько ставок НДС, которые применяются в зависимости от ситуации (ст. 164 НК РФ):

- 20%. Это общая ставка, применяемая к большинству операций, в том числе при импорте. Ставка 20% действует, если из НК не следует иное;

- 10%. Эта ставка применяется при реализации и ввозе особых товаров и особых услуг, как правило, по правительственным перечням. Например, при продаже продовольственных и медицинских товаров;

- 0%. Это специальная ставка, применяемая при экспорте, международных операциях и других операциях, указанных в п. 1 ст. 164 НК РФ;

- 20/120 и 10/110. Это расчетные ставки, используемые в случаях, когда налоговая база включает в себя НДС (см. ниже). Какую ставку применять – 20/120 или 10/110 – зависит от того, по какой ставке облагается основная операция;

- 16,67% – применяется при реализации предприятия в целом как имущественного комплекса и при оказании иностранными компаниями услуг в электронной форме.

Как начислить НДС

НДС рассчитывается по каждой операции отдельно. В общем случае формула расчета НДС такая:

НДС = Налоговая база * Ставка НДС

Налоговая база – это рыночная стоимость реализуемых товаров (работ, услуг), имущественных прав с учетом или без учета НДС в зависимости от ситуации (п. 1 ст. 154 НК РФ). По общему правилу берется цена без НДС. Например, организация производит и продает мебель. Продажная цена без НДС – 10 000 руб. Тогда НДС равен 2 000 руб. (10 000 руб. * 20%).

Рыночная цена – это цена, по которой продавец продает товары (работы, услуги) невзаимозависимым лицам (п. 1 ст. 105.3 НК РФ).

Правильно определить ставку НДС по любой операции и рассчитать НДС вам поможет Калькулятор НДС на нашем сайте.

Порядок расчета НДС в зависимости от вида операции и ставки также приведен в отдельной консультации.

Как выделить НДС

Бывают ситуации, когда НДС включен в стоимость товаров (работ, услуг). Например, как мы сказали выше, нужно платить НДС с полученных авансов в счет предстоящих отгрузок товаров (работ, услуг). Тогда необходимо вычленить НДС из аванса по формуле (п. 1 ст. 154 НК РФ):

НДС = Полученная сумма аванса с учетом НДС * 20 / 120

Больше информации об НДС с аванса – в отдельной консультации.

Есть и другие случаи, когда налоговая база определяется в особом порядке и НДС нужно вычленять. В частности, при продаже имущества, которое учитывалось организацией с учетом уплаченного налога (то есть изначально НДС был включен в стоимость имущества), налог рассчитывается по такой формуле (п. 3 ст. 154 НК РФ):

НДС = (Цена реализуемого имущества с учетом НДС – Стоимость, по которой купили реализуемое имущество или остаточная стоимость для ОС) * 20 / 120

Аналогично при продаже отдельных видов электронной, бытовой техники по перечню, утверждаемому Правительством, автомобилей и мотоциклов, ранее приобретенных у физлиц, НДС рассчитывается так (п. 5.1 ст. 154 НК РФ):

НДС = (Цена реализуемого имущества с учетом НДС – Цена приобретения имущества у физлиц) * 20 / 120

Подробнее о расчете НДС читайте здесь.

Также вам может быть полезна консультация о том, как выделить НДС.

Что значит с НДС?

Часто говорят – цена установлена с учетом НДС. Это означает, что стоимость уже включает в себя налог. Проверить сумму включенного в стоимость налога можно с помощью вышеуказанных формул.

Кстати, граждане, покупающие товары, работы, услуги в розницу у плательщиков НДС, видят в кассовом чеке стоимость приобретенного имущества с учетом НДС и отдельно сумму НДС. Ведь в конечном итоге НДС взимается именно с потребителей. То есть НДС «сидит» в стоимости товаров (работ, услуг).

НДС при импорте

При ввозе товаров на территорию РФ налоговая база рассчитывается так (п. 1 ст. 160 НК РФ):

Налоговая база при импорте = Таможенная стоимость товаров + Таможенная пошлина + Акциз (по подакцизным товарам)

И далее применяется ставка налога 20% или 10% в зависимости от вида товаров.

Если же товар ввозится из стран ЕАЭС, то уплата НДС регулируется Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе).

Информация об НДС при импорте – в нашей консультации.

Полную информацию об учете при импорте можно получить из Спецвыпуска.

НДС при экспорте

По общему правилу при экспорте применяется ставка НДС 0%. В частности, она действует (п. 1 ст. 164 НК РФ):

- при реализации товаров, которые вывозятся за пределы ЕАЭС в таможенной процедуре экспорта;

- при вывозе реализованных товаров из РФ в страну ЕАЭС.

Но право на нулевую ставку при экспорте нужно подтвердить документально, то есть собрать определенный пакет подтверждающих документов и сдать его в ИФНС вместе с декларацией (ст. 165 НК РФ).

Если же пакет документов не будет собран в срок, то по экспортной операции придется начислить НДС по обычной ставке 20% или 10%. Впоследствии, когда право на нулевую ставку будет подтверждено, уплаченный по экспортной операции НДС можно будет принять к вычету (п. 9 ст. 165, п. 10 ст. 171, п. 3 ст. 172 НК РФ).

Налоговые агенты по НДС

В определенных ситуациях абсолютно все организации и предприниматели (независимо от применяемого режима налогообложения) должны выполнять обязанности налоговых агентов по НДС, а именно: вместо самого налогоплательщика исчислить НДС, удержать его из дохода и перечислить в бюджет. Список таких ситуаций – в ст. 161 НК РФ. Приведем лишь несколько примеров:

- покупка товаров, работ, услуг на территории РФ у иностранных лиц, указанных в п. 1 ст. 161 НК РФ;

- покупка или аренда государственного или муниципального имущества;

- покупка у плательщиков НДС металлолома, макулатуры, вторичного алюминия и его сплавов.

Полный список случаев, когда нужно выполнять обязанности налоговых агентов по НДС, вы найдете в отдельной консультации.

Налоговые вычеты по НДС

Вычеты по НДС – это сумма, на которую можно уменьшить НДС, начисленный за квартал (ст. 171 НК РФ). В частности, можно принять к вычету:

- входной НДС при приобретении товаров (работ, услуг) для ведения облагаемой НДС деятельности (например, для перепродажи);

- НДС, уплаченный при ввозе товаров на территорию РФ;

- НДС, уплаченный при выполнении обязанностей налогового агента;

- НДС, уплаченный в составе аванса продавцу;

- НДС, уплаченный в бюджет при получении аванса от покупателя и т.д.

Для вычета должны выполняться определенные условия. Например, для вычета входного НДС по приобретенным товарам необходимо выполнение таких условий (п. 2 ст. 171, ст. 172 НК РФ):

- товары приняты к учету;

- товары будут использоваться в облагаемых НДС операциях;

- есть счет-фактура или универсальный передаточный документ (УПД) от продавца.

А, к примеру, чтобы принять к вычету НДС по уплаченному продавцу авансу, должны выполняться условия (п. 12 ст. 171, п. 9 ст. 172 НК РФ):

- есть счет-фактура на аванс от продавца;

- есть договор, в котором имеется условие об уплате аванса;

- есть платежка на перечисление аванса.

По общему правилу вычет НДС заявляется в том квартале, в котором выполнены все условия для вычета. Но, скажем, входной НДС по приобретенным товарам (работам, услугам) можно заявить к вычту в течение 3-х лет с момента принятия приобретенного имущества (работ, услуг) к учету.

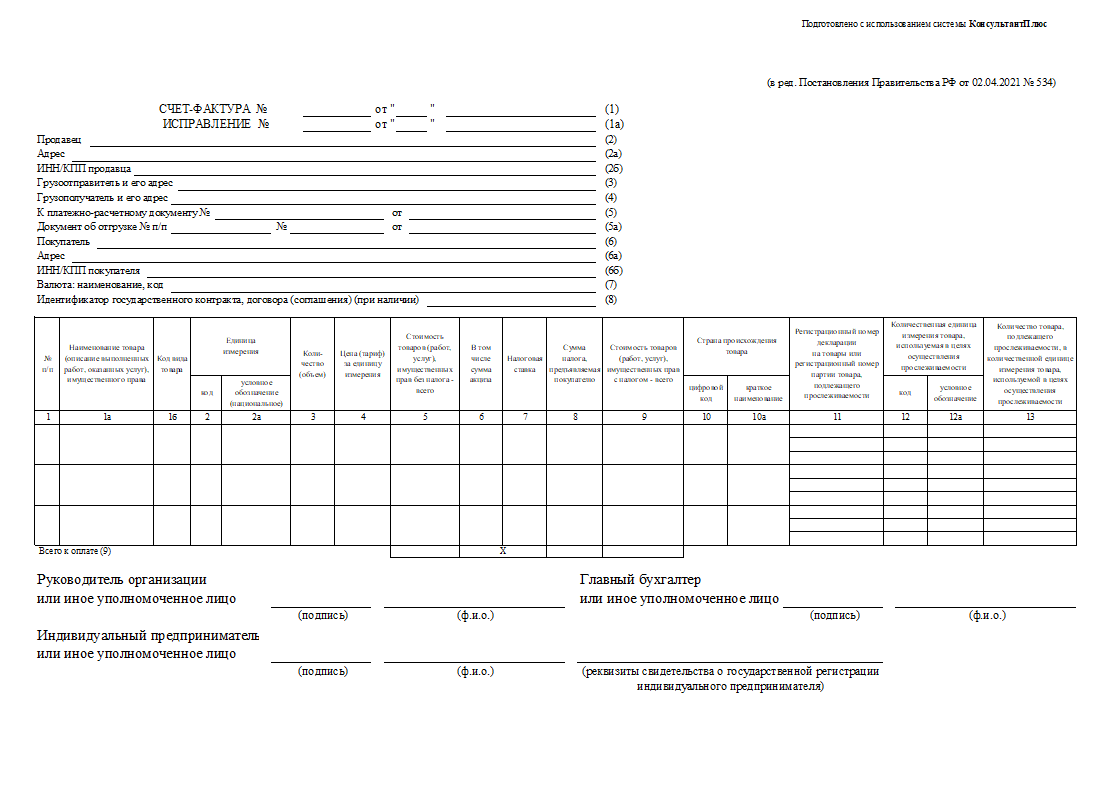

Счет-фактура

Счет-фактура – это основной документ учета по НДС. При реализации товаров, работ, услуг, а также при получении аванса счет-фактура составляется продавцом в течение 5-ти календарных дней со дня отгрузки или получения аванса (п. 3 ст. 168 НК РФ). Счет-фактура может быть составлен на бумаге или в электронной форме.

Этот счет-фактура передается покупателю и является у него основанием для вычета налога (п. 1 ст. 169 НК РФ).

Регистром учета по НДС являются книга покупок и книга продаж. В частности, продавец регистрирует в книге продаж все выставленные им счет-фактуры. А покупатель регистрирует в книге покупок счета-фактуры, НДС по которым принимается к вычету (п. 3 ст. 169 НК РФ).

Формы счета-фактуры, книги покупок и книги продаж утверждены Постановлением Правительства РФ от 26.12.2011 № 1137.

В ситуации, когда товары, работы, услуги реализуются в розницу за наличный расчет, требование о выставлении счета-фактуры считается выполненным, если продавец выдал покупателю кассовый чек (п. 7 ст. 168 НК РФ).

Составить учетную политику по НДС вам поможет наш Конструктор учетной политики.

Восстановление НДС

Существуют ситуации, когда ранее принятый к вычету НДС, придется восстановить. Такие случаи перечислены в ст. 170 и 171.1 НК РФ. Приведем примеры:

- самая распространенная ситуация – покупатель заявил вычет по уплаченному авансу, а затем получил товары и принял к вычету входной НДС по приобретённым товарам. Тогда НДС с аванса нужно восстановить, чтобы вычет не был заявлен 2 раза;

- покупатель заявил вычет по приобретенному имуществу, но затем стал использовать его в необлагаемых НДС операциях. Тогда вычет надо восстановить, поскольку не выполняется условие для его предоставления;

- покупатель принял к вычету НДС с уплаченного аванса, но потом договор был расторгнут и аванс был возвращен. Право на вычет теряется.

Исчисление НДС к уплате

По итогам квартала нужно рассчитать сумму НДС к уплате в бюджет. Формула выглядит так:

НДС к уплате в бюджет = Общая сумма начисленного НДС – Сумма вычетов по НДС + Сумма восстановленного налога

Приведем простой пример, показывающий суть НДС. Предположим, организация А (плательщик НДС) произвела некий товар с использованием приобретенных комплектующих. Себестоимость комплектующих 10 000 руб., уплаченный входной НДС – 2 000 руб. Произведенный товар был продан организации Б (магазину) за 24 000 руб. (с учетом НДС), то есть организация А при продаже начислила НДС 20% в размере 4 000 руб.

Организация Б (тоже плательщик НДС) продала товар в розницу конечному потребителю за 36 000 руб., то есть начислила при продаже НДС в размере 6 000 руб. Как видим, НДС взимается на всех этапах продажи товара. Организации в цепочке движения товара покупают товар с включенным в сумму платежа входным НДС и продают с включенным в сумму платежа исходящим НДС. Смотрим налоговые обязательства всех участников цепочки:

- организация А начислит при продаже НДС 4000 руб., а примет к вычету 2 000 руб. То есть заплатит в бюджет 2 000 руб. (4 000 руб. – 2 000 руб.);

- организация Б начислит при продаже НДС 6 000 руб., а примет к вычету 4 000 руб. То есть заплатит в бюджет 2 000 руб. (6 000 руб. – 4 000 руб.);

- конечный потребитель заплатит в цене товара налог в размере 6 000 руб.

Уплата НДС в бюджет

По итогам квартала исчисленный к уплате НДС перечисляется в бюджет тремя равными частями в течение 3-х месяцев, следующих за отчетным кварталом, не позднее 25-го числа месяца (п. 1 ст. 174 НК РФ). К примеру, НДС за III квартал 2022 г. нужно заплатить в бюджет тремя равными частями:

- не позднее 25 октября;

- не позднее 25 ноября;

- не позднее 26 декабря (поскольку 25 декабря воскресенье).

Возмещение НДС

Если по итогам квартала сумма налоговых вычетов превысила начисленный НДС, то разницу можно возместить из бюджета (п. 2 ст. 173 НК РФ). Этой суммой можно распорядиться следующим образом (ст. 176 НК РФ):

- или написать заявление на возврат денег на банковский счет;

- или зачесть ее в счет будущих платежей по НДС или другим налогам;

- или написать заявление на зачет возмещаемой суммы НДС в счет погашения недоимок по другим налогам.

Возмещение НДС чаще всего возникает у плательщиков НДС, занимающихся экспортными операциями. Ведь они реализуют товары (работы, услуги) с применением ставки НДС 0% (то есть не начисляют налог при продажах), но входной НДС по приобретенным товарам (работам, услугам) вправе принимать к вычету.

Для возмещения НДС придется подавать вместе с декларацией по НДС целый пакет документов для подтверждения операций и вычетов. Кроме того, налог возместят только после проведения камеральной проверки декларации (п. 1 ст. 176 НК РФ).

Отчетность по НДС

По итогам каждого квартала плательщики НДС, а также налоговые агенты должны подавать в ИФНС, в которой они стоят на налоговом учете, декларацию по НДС.

Форма декларации утверждена Приложением № 1 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@.

Особенность декларации по НДС в том, что сдать ее можно только в электронном виде по ТКС. Есть некие исключения, но не для плательщиков НДС.

Срок подачи декларации по НДС – не позднее 25-го числа месяца, следующего за отчетным кварталом (п. 5 ст. 174 НК РФ).

| Налоговый период | Срок подачи декларации |

|---|---|

| I квартал | Не позднее 25 апреля |

| II квартал | Не позднее 25 июля |

| III квартал | Не позднее 25 октября |

| IV квартал | Не позднее 25 января |

О представлении декларации по НДС за 3 квартал 2022 г. читайте в отдельной консультации.