Хотелось бы сказать хорошо, но понимаю что не смогу это описатьпросто, коротко и хорошо! обращение №220505-0126-548200 от 05.05.20224 мая 2022 г. Сбербанк блокирует мне Сбербанк-Онлайн. 5 мая 2022 г. Я прихожу в отделение банка и прошу пояснения причины блокировки. Сотрудник вежливо и спокойно попросила паспорт и распечатала мне пояснение блокировки: Сбербанк-Онлайн был заблокирован по 115-ФЗ. Наверно тут это логично, т.к. я занимал у знакомых деньги ина тот момент не работал, плюс ещё перезанимал знакомому 440 тысяч на свадьбу (занял у знакомого и занял другому знакомому).

Исходя из пояснения от 5.05.2022 Банк запрашивает пакет документов №1, а именно:

1. Пояснить источник происхождение наличных денег, внесённых на счёт.

18.05.2022 я прихожу в отделение чтобы снять со своего сберегательного счёта «Определенную сумму» р чтобы погасить кредитную карту в этом же банке (перевести я не могу Сбербанк-онлайн заблокирован и через кассу не смогли перевести) и получаю отказ, запрашиваю пояснение и на следующий день прихожу забрать письмо в котором указанно: отказано в проведении операции по счету согласно 115-ФЗ. Отправляю письмо на otkaz115fz@sberbank.ru, прикрепляю договора займов, описываю что на данный момент я безработный, трудовая утеряна (не очень хорошо разошлись с работодателем с прошлой работы, я забыл забрать и уехал в другой город).

24.05.2022 я отвечаю банку на первый пакет документов (пояснение от 5.05.2022г)

Далее 27.05.2022 банк отвечает письмом о необходимых документах (пакет документов №2) для понимая, на каждое письмо банк отвечает в срок до 7 РАБОЧИХ дней. Предоставить документы/объяснения:

1.Экономический смысл передачи беспроцентных займов?

2.Предоставить расписки в получении/передачи денежных средств по договорам беспроцентных займов.

3.Пояснить по источнику денежных средств внесенные наличными на счет **4313 за период с 01.03.2022 г.

4.Сведения о трудовой деятельности (трудовой договор, копия трудовой книжки)

5.Справку 2-НДФЛ за 2021 и 2022г.P.S.

Займы брал наличными и отдавать проще было переводом (был в другом городе) что вполне логично и ничего плохого в этом не вижу, иначе зачем мне карта?!

1.Экономический смысл: описал всё как есть! Брал для погашения кредитов, для того чтобы покушать и для остальных личных нужд, а также знакомому перезанимал на свадьбу.

2. Предоставить расписки: всё предоставил

3. Пояснить по источнику внесённых денег на счёт: источник – займы (этот вопрос будет даже в пятом

письме от банка)))).

4. Сведения о трудовой деятельности и копия трудовой: на данный момент безработный и трудовая утеряна.

Естественно я в поиске работы и подрабатывал на Мойке мойщиком и знакомого подменял на время отпуска (кушать то хочется), но никто не будет устраивать на 1 месяц человека официально.

5. Справку 2-НДФЛ ЗА 21 и 22 год.Нет смысла, т.к. не работал, точнее работал в одной фирме мойщиком, а о

трудоустройстве кормили завтраками, в итоге ушёл оттуда (хотя в мелких организациях почти везде так).

Продолжение а комментариях!

Администратор народного рейтинга

2022-07-19 18:20:09

Оставляем отзыв без оценки согласно п.3.7.2. а) Правил Народного рейтинга.

Сбербанк

2022-07-15 15:39:11

Здравствуйте!

Я знаю, что коллеги связались с вами, и сейчас вопрос решен.

Простите за доставленные неудобства.

С уважением,

Мария Александрова

Сбер

Решение проблемы

Оценка

5

Проверяется

Уважаемая, Мария Александровна, благодарю Вас за помощь , за оперативность и высокий профессионализм. Хочу отметить, что ваша работа по пятибалльной шкале может быть оценена только…

Читать полностью

23.02.2023

Хочу выразить благодарность

Оценка

5

Проверяется

Здравствуйте, хотелось бы выразить благодарность руководителю офиса на строителей, город Дзержинск Нижегородской области, руководитель офиса всегда компетентетен, очень вежливдобр…

Читать полностью

23.02.2023

Помогли решить проблему

Оценка

5

Спасибо большое Сбербанк за оперативное решение и возврат средств по операции. Писала отзыв около месяца назад, банк очень быстро среагировал на ситуацию, позвонил через час после…

Читать полностью

15.02.2023

17.01 делала заказ в СберЕаптеке, но платеж не прошел, хотя деньги и бонусы спасибо списали, в поддержке аптеки сказали, что деньги и бонусы сразу вернутся, в тот же день написала…

Читать полностью

12.02.2023

Благодарность сотруднику, отделение 8619/0552 Сбера в г. Армавире Краснодарского края по ул. Ефремова 119/1

Оценка

5

Проверяется

Ольга С. С-ко приходила в наш городской Совет ветеранов и рассказала, как перевести получение своих пенсий на карту сбербанка и пользоваться этим удобным способом получения денег…

Читать полностью

11.02.2023

Благодарность Элине

Оценка

5

Проверяется

Вырожаю огромную благодарность С-ой Элине из отделения г. Уфы, ул. Первомайская 10, 27 кабинета. За оперативную и грамотную работу. Быстро и внимательно работает. Очень вежливая и…

Читать полностью

10.02.2023

Благодарственное письмо чату Сбербанк он-лайн

Оценка

5

Проверяется

Дорогие друзья.По воле случая ,я оказалась ,временно, во Франции.И месяц назад я обнаружила,что мой Сбербанк-он лайн не открывается,а еще раньше ,перестали приходть на мой тел…

Читать полностью

07.02.2023

Приветствую. Я Сергей Коваль, адвокат. В своей статье я расскажу, что делать, если в банке заблокировали счёт по 115-ФЗ. Простая и понятная инструкция о вариантах действий для самостоятельного разрешения вопроса. Также приведу перечень типичных ошибок.

Виды блокировок

- Приостановление операций по счёту полностью. Означает запрет проведения любых операций как расходных, так и приходных (некоторые операции могут быть разрешены). Основанием может служить арест счёта в рамках исполнительного производства, внесение владельца счёта в список лиц, финансирующих терроризм, исполнительные меры по уголовному делу и так далее.

- Частичное приостановление операций по счёту. Запрещены приходные операции по счёту (не всегда). Снятие наличных денежных средств запрещено, но можно проводить безналичные операции. Иногда также заблокирован доступ в интернет-банк.

- Приостановление проведения конкретной финансовой операции. Запрет на проведение операции до момента устранения причин приостановления.

- Отказ в проведении конкретной финансовой операции. Отказ в проведении операции без возможности её проведения в дальнейшем.

- Полное приостановление операций по счёту вместе с расторжением договора банковского обслуживания, требование вывести деньги на счёт в другом банке. Происходит как правило в случае, когда банк в течение года два и более раза выдал отказ в проведении операции по распоряжению клиента.

Основные причины блокировок в отношении физических лиц

- Поступление денежных средств на счёт от юридического лица с последующим их обналичиванием.

- Неоднократное поступление денежных средств на счёт от юридического лица, находящегося в другом регионе (чаще всего в отношении фрилансеров).

- Поступление на счёт крупной суммы денег (в законе указан размер больше 600 тысяч рублей, мы сталкивались со случаем блокировки за получение разового платежа в размере 200 тысяч рублей).

- Неоднократное поступление на счёт мелких сумм денег от разных юридических и физических лиц (в законе указан накопительный размер 600 тысяч рублей, есть прецеденты блокировки при общей сумме 150 тысяч рублей).

- Наличие владельца счёта в «чёрном списке» Росфинмониторинга или межбанковском черном списке.

- Наличие лица, переводящего деньги на ваш счет, в «чёрном списке» Росфинмониторинга. Иногда это также относится к лицу, находящемуся в федеральном розыске.

- Заявка владельца счёта на получение большой суммы наличных денежных средств со счета (как правило больше 600 тысяч рублей). Причем необязательно, чтобы эти денежные средства поступили от посторонних лиц. Это могут быть и собственные средства, переведённые со счёта в другом банке.

- Получение денежных средств на счёт по нетипичным или незаконным основаниям платежа. Например, нетипичное основание платежа — возврат денег за ранее поставленную продукцию физическому лицу, дарение, выплата страхового возмещения не от страховой компании.

- По счетам, открытым в валюте. Поступление на валютный счет денежных средств от лица, не являющегося родственником. Также перевод на валютный счет лицу, не являющемуся родственником. Особенности связаны с законодательством о валютном контроле.

- Неоднократное снятие наличных денежных средств, переведённых со своего счёта из другого банка.

- Транзит денег в другой банк. Независимо от того, кому вы перечисляете денежные средства – физическому, юридическому лицу или индивидуальному предпринимателю. Под транзитом понимается быстрый (в течение пары суток) перевод денежных средств, поступивших на счёт (как правило, большей их части).

- Отсутствие экономического смысла в проводимой операции.

- Перевод денег по непонятному основанию платежа.

- Использование счёта (карты) третьим лицом без надлежащего оформления (к этому будут относиться случаи хищения со счёта денег, в настоящее время банкам предоставлено право блокировать операции при наличии подозрений на хищение).

- Арест счёта судом или приставом.

Сроки блокировки

- Пять дней. Банки приостанавливают соответствующую операцию, за исключением операций по зачислению денежных средств, поступивших на счёт физического или юридического лица, на пять рабочих дней со дня, когда распоряжение клиента о её осуществлении должно быть выполнено (пункт 10 статьи 7 115-ФЗ).

- 30 дней. При наличии распоряжения Росфинмониторинга для дополнительной проверки операции (статья 8 115-ФЗ).

- Бессрочно. При наличии решении суда, касающегося лиц, в отношении которых имеются сведения о причастности к терроризму или экстремизму. Действует такое приостановление до отмены решения суда.

На практике сроки блокировки значительно дольше. Банки автоматически продлевают блокировку на время рассмотрения ваших документов. Очень часто бывает, что банк запрашивает дополнительные документы. В некоторых случаях разрешение вопроса может занять несколько месяцев.

Как банк уведомляет вас о блокировке счета

Сам по себе процесс уведомления регламентирован законодательством недостаточно хорошо. Как правило, банки разрабатывают собственные регламенты, на основании которых выполняется процедура извещения клиента.

Чаще всего уведомление предусмотрено посредством SMS-сообщений, сообщений в мобильный банк или телефонного звонка (телефонограммой). Выполнение любого из предусмотренных регламентом действий считается надлежащим извещением клиента.

Алгоритм ваших действий при блокировке

- После получения уведомления о блокировке или приостановлении операции по счёту первым делом посещаете банк лично. Требуете выдать официальный документ с основаниями блокировки счета (обычно это уведомление о приостановлении операций по счёту или отказе в совершении операции вместе с запросом о предоставлении документов).

Если банк отказывает (а отказывают нередко), можно писать жалобу в ЦБ (можно позвонить). Но до этого момента пишем запрос и отдаем под роспись сотруднику банка (желательно иметь копию, в крайнем случае можно сфотографировать на телефон жалобу с отметкой о принятии).

Параллельно рекомендую обратиться на горячую линию банка и описать ситуацию. Все эти действия можно делать только в том случае, если банк отказывает вам без объяснения причин. Если счёт заблокировали из-за одной приходной операции, сразу же узнаём, возможно ли разрешение проблемы, если операция будет отменена (то есть деньги будут отправлены обратно). Иногда банк соглашается на такой вариант. Если он для вас приемлем, рекомендую воспользоваться.

- Если выдали уведомление, то из него или приложенного запроса узнаёте причину блокировки и список требуемых документов для проверки законности операции.

- Узнаёте вид блокировки. От этого зависит возможность фактических действий по управлению деньгами. Рассмотрение документов может занять до двух месяцев (редко – до четырёх). Всё это время вы будете лишены возможности управления деньгами. Но в некоторых случаях банки предоставляют возможность открытия вклада или счёта.

Так вот, чтобы понести меньшие финансовые потери, рекомендуем на этот период времени открыть вклад с возможностью расходных операций. Если вопрос разрешат раньше, вы спокойно снимете деньги.

- В запросе банка будет список документов, который вы обязаны предоставить для подтверждения легальности совершенной операции. Готовите пакет документов в полном объёме, запрошенном банком. Если вы не предоставите какой-либо документ, банк спокойно вам откажет. Поэтому документы надо предоставлять все.

- Если заблокировали счет из-за конкретной приходной операции. Представляете документы по этой операции. Например, вам поступили деньги, назначения платежа нет. Если это был возврат займа — представляете договор займа.

Если вам оплатили выполненную работу — представляете договор оказания услуг (правда, банк в ответ может запросить с вас данные, подтверждающие регистрацию в качестве ИП или самозанятого, а также сведения об уплате налогов, имейте это в виду). Если была сделка по продаже квартиры, машины — договор купли-продажи и выписку из ЕГРП на недвижимость, сведения из ГИБДД на машину.

- Если счёт заблокировали из-за конкретной расходной операции. Представляете документы по операции — основание её проведения (счет, договор и так далее). Если просят обосновать экономический смысл операции — обосновываете письменно.

- Если заблокировали счёт и просят пояснить происхождение денег. Представляете документы, подтверждающие легальность происхождения денежных средств (справки по форме 2-НДФЛ, налоговую декларацию, договоры купли-продажи недвижимости, купли-продажи автотранспорта и иного имущества, документы по получению наследства). Советую дома хранить справки об уплаченных налогах как минимум за три года, лучше — за пять лет.

- Если счёт заблокирован по решению суда или пристава в рамках исполнительного производства, то вам нужно подать жалобы на указанные акты.

- Если расторгли (или требуют расторгнуть) договор о банковском обслуживании и просят все деньги отправить на счёт в другой банк безналичным платежом (иными словами, заблокирована одна или несколько операций, сам счёт заблокирован, но, если вы согласитесь, его разблокируют и дадут вывести деньги в другой банк).

Не представляет сложности согласиться с требованиями банка и уйти в другую финансовую организацию на обслуживание. Но прежде следует рассмотреть последствия такого развития событий.

Прежде всего, это может быть не бесплатно. Во многих договорах на банковское обслуживание в этом случае может быть предусмотрен штраф в размере 10-15% от суммы денежных средств, находящихся на счёте. Выполнив требования банка, вы можете попасть в так называемый межбанковский список неблагонадежных клиентов (обычно его называют «чёрный список»).

У вас могут быть проблемы при открытии счетов в дальнейшем в любом банке страны (банки обмениваются информацией). В этом случае рекомендуем не спешить соглашаться с требованиями банка (если есть такая возможность). Советуем сначала попробовать объясниться и узнать причины такого отношения. И только потом решать — выводить деньги или оставлять.

- Подготовив список документов, передаём его в банк с описью, получаем отметку о принятии. Всю переписку с банком ведём письменно, подтверждающие документы сохраняем. Допустимо представлять документы посредством обмена электронными письмами (в большинстве банков просят представить документы в электронном виде).

- Стандартный срок рассмотрения ваших документов банком — десять рабочих дней. Если банк вышел за пределы этого срока, напоминаем о своём существовании звонком ответственному сотруднику, если нужно — запросом об итогах рассмотрения документов.

- Если банк вынес решение в вашу пользу, делаем выводы из неприятной ситуации, чтобы избежать таких случаев в будущем.

- Если банк вынес решение не в вашу пользу, получаем ответ по итогам рассмотрения. Решаем вопрос об обжаловании действий банка в ЦБ РФ через сайт. Если не помогло, остаётся лишь судебный спор.

Как это работает на практике

С чем столкнулись мои клиенты при блокировках и как им успешно удалось разрешить свои проблемы. На практике большая часть блокировок связана со следующими основаниями.

На первом месте — транзит денежных средств.

Пришедшую сумму на счёт владелец отправил на карточку жене, которая сняла деньги для расчета в магазине (магазин не принимал карточки). Счёт заблокировали. Ситуацию удалось разрешить очень быстро — в банк был представлен кассовый чек на покупку. Этого оказалось достаточно для разрешения ситуации.

На втором месте — снятие денежных средств наличными.

Сталкивались со следующими случаями.

Банк потребовал документы по вопросу снятия крупной суммы денег наличными. Причем деньги на счёт были внесены наличными самим владельцем счёта. До представления документов и объяснений счёт заблокировали. Ситуацию удалось разрешить представлением договора вклада из другого банка, в котором он был открыт (деньги снимались для перевода в другой банк с более выгодными условиями).

В другом случае банк отказал в снятии наличных, заблокировав счёт. В качестве причины указал отсутствие назначения платежа при поступлении денег на счёт. Пришлось представлять документы (договор, счёт) по проведенной операции, письмо из банка-отправителя с подтверждением ошибки в платёжных документах.

На третьем — многочисленные поступления денежных средств от различных контрагентов.

Банк заблокировал счёт лица, получающего деньги от множества лиц, заподозрив занятие предпринимательской деятельностью (совместная покупка). Ситуацию удалось разрешить, представив объяснительную в банк о том, что предпринимательская деятельность не ведётся, и все требуемые документы.

Случаи блокировки карт и счетов граждан, не связанных с предпринимательской деятельностью, достаточно редкое явление. Практически всегда ситуация разрешалась при обращении в банк и выполнении требований о предоставлении документов.

Типичные ошибки, которые не стоит совершать

- Ссора с сотрудниками банка в отделении. Не стоит ругаться с банковскими работниками. Советую проявить сдержанность в общении, поскольку от сотрудников банка в некоторой мере также зависит окончательное решение вашего вопроса, в том числе и сроки рассмотрения. В некоторых случаях они сами вам могут подсказать как правильно оформить документы или правильно составить объяснения по спорной операции.

- Угрозы жалобами. Нет никакого смысла угрожать написанием жалобы в ЦБ или головное отделение банка. Вообще жалобу в ЦБ следует подавать только в том случае, когда банк вам окончательно отказал.

- Угрозы обращением в суд или прокуратуру. Не стоит раньше времени говорить о намерении взыскать с банка ущерб в судебном порядке. Угрозами банкиров не испугаешь, а вот возможность диалога сведёте к нулю.

- Неполный комплект документов, замена документов письменными пояснениями. Документы надо представлять все и в той форме, в какой требует банк. К сожалению, банк вряд ли устроят ваши устные договоренности с контрагентом по спорной операции. Банк рассматривает только письменные документы.

- Неясные и запутанные пояснения. Ваши объяснения должны быть достаточно подробными, последовательными и аргументированными.

Задавайте вопросы, если что-то непонятно, по возможности буду отвечать в комментариях.

Блокировка расчетного счета Сбербанком по 115 ФЗ

В последнее время участились случаи блокировки банковских карт и счетов как у предпринимателей, так и у физических лиц. Всему виной 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма». Именно на этот законодательный акт ссылаются банковские сотрудники, когда клиенты пытаются выяснить, на каком основании Сбербанк заблокировал счет или карточку.

ФЗ-115 «О противодействии легализации доходов»

Данный нормативно-правовой акт был принят еще в далеком 2001 году, но только последние несколько лет граждане РФ ощутили на себе его действие, когда без видимых на то причин банки стали блокировать их счета и пластиковые карты. Это обусловлено тем, что с момента принятия закона в него вносились правки и дополнения, которые наделяли банковские учреждения более широкими полномочиями.

Но не только это привело к учащению случаев блокировки. Все больше граждан отдают предпочтение безналу и активнее начинают пользоваться банковскими продуктами и услугами. Они получают заработную плату, стипендию, социальную помощь, пенсии на банковские карты, расплачиваются ими за товар в магазинах, кафе, в интернете, оплачивают услуги провайдеров, коммуналку и т.д. Все это движение средств фиксируется банком и в случае подозрительной активности или оборота крупных сумм на счету, банк может на основании 115 ФЗ отказать клиенту в обслуживании и применить соответствующие санкции:

- запретить открывать новые счета, пополнять депозит, оформлять и получать пластиковые карточки, перевыпускать старые карты;

- заблокировать все действующие карточки и расчетные счета клиента;

- заблокировать доступ к дистанционным сервисам самообслуживания клиентов («Сбербанк Онлайн», мобильный банк, приложение и т.д.);

- полностью отключить от системы банковского обслуживания;

- оставить возможность клиенту совершать финансовые операции по заблокированным картам и счетам через операционную кассу, а если речь идет о крупных суммах, то обязательно после согласования каждой операции с банком.

Внимание! Если Сбербанк заблокировал расчетный счет на основании Федерального Закона №115, то у владельца счета могут возникнуть определенные трудности при открытии счетов в других банковских учреждениях.

Вместе с расширением полномочий банков в результате внесения изменений в 115-ФЗ растет и степень их ответственности. Поэтому они все более придирчиво относятся к клиентам и проверяют источники доходов и прочих поступлений на счет/карту на предмет их легитимности. За нарушение или уклонение от выполнения норм данного законодательного акта банковские учреждения рискуют лишиться лицензии. Только за последние пару лет это стало самой распространенной причиной для прекращения деятельности банковскими и финансово-кредитными учреждениями.

Федеральный Закон №115 «О противодействии легализации доходов» преследует единственную цель – всеми возможными и невозможными способами не допустить, воспрепятствовать финансированию терроризма и легализации «черных» доходов. В данном нормативно-правовом акте четко определены обязанности учреждений, работающих с финансовыми активами, денежными средствами и имуществом граждан, а также степень их ответственности за уклонение от выполнения этих обязанностей. К таким учреждения Закон относит не только банки и финансово-кредитные организации, но и страховые, микрофинансовые компании и др.

115-ФЗ гласит о том, что каждое такое учреждение обязано проводить финансовый мониторинг и анализировать все финансовые операции (поступления, переводы, платежи и другие транзакции) своих клиентов и анализировать их с целью обнаружения сомнительных или подозрительных денежных оборотов.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Кого банк может заблокировать и по каким причинам

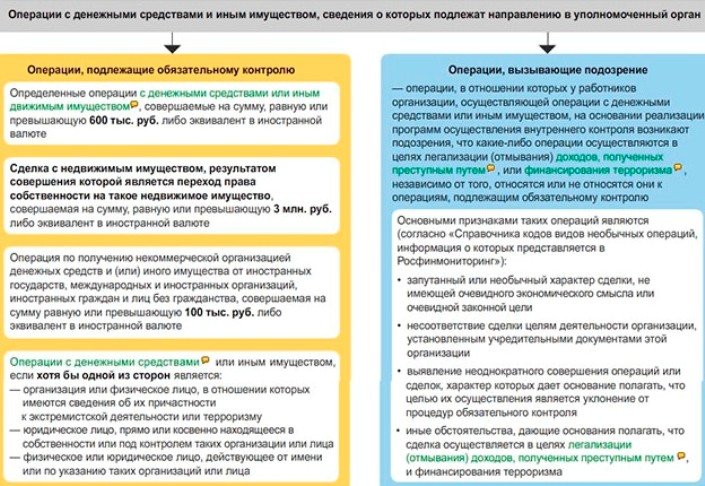

Анализ и мониторинг финансовых операций осуществляется по установленным Центробанком критериям, перечисленных в Положении №375-П (2012 год). Согласно данному Положению к подозрительным можно отнести любую операцию, которая наводит на мысль о:

- незаконном обналичивании средств (снятии с карты/счета крупной суммы наличных, если они были зачислены по безналичному расчету);

- запутывании схем денежных расчетов («транзитные» операции);

- сокрытии истинных целей финансовых операций и сторон сделки;

- незаконном переводе крупных сумм за рубеж;

- экстремисткой деятельности;

- терроризме и т.д.

Банковских клиентов Федеральная служба финансового мониторинга (Росфинмониторинг) включает в специальный перечень физических и юридических лиц, причастных к экстремистской деятельности и/или терроризму. Но необязательно быть экстремистом или террористом, чтобы попасть в число тех клиентов, которым Сбербанк заблокировал карту или счет, ссылаясь на 115-ФЗ. Есть немало случаев, когда родственники перечисляли регулярно своим близким на карту незначительные суммы и их карты блокировали.

Также блокировка возможна, когда человек не желает брать с собой крупную сумму наличных, отправляясь в дорогу, а вносит эти деньги на банковский счет и обналичивает их уже по прибытию в пункт назначения. Банковская система финмониторинга может идентифицировать подобные операции как попытку легализировать доходы, полученные незаконным образом. Причем в таком случае не имеет значения то, что в банке есть полная информация о том, что пополнял баланс карты и обналичивал средства со счета один и тот же человек. Во внимание берется лишь факт снятия крупной суммы со счета карты.

Важно! Отзывы клиентов Сбербанка свидетельствуют о том, что банк может заблокировать карту как в случае с регулярными финансовыми операциями по карте, так и при одноразовой транзакции с крупной денежной суммой.

Что делать, если заблокировали расчетный счет по ошибке

Если в результате анализа финансовых операций клиентов банком были выявлены подозрительные транзакции, держателя карты или владельца счета ставят в известность. Происходит это следующим образом:

- Банк отправляет сообщение (смс или письмо по электронной почте) о предстоящей блокировке карт и счетов.

- Клиент получает запрос на предоставление в банк информации (сведений) о легитимности происхождения денежных средств, фигурирующих в финансовых операциях с картой или счетом, а также документальное подтверждение экономического смысла таких транзакций.

- После предоставления документов, подтверждающих законность финансовых операций, банк отправляет клиенту уведомление о факте получения бумаг и о сроках их рассмотрения.

- После проведения расследования и проверки предоставленных данных принимается соответствующее решение, о котором держателя карты уведомляют лично.

В результате проверки клиенту должны сообщить, когда разблокируют ему доступ к счетам и сервисам дистанционного обслуживания и сделают ли это вообще. Нередки случаи, когда банк блокирует карту без веских оснований или по ошибке. Если ошибочно заблокировали расчетный счет в Сбербанке, и вы не знаете, что делать, необходимо обратиться в банк для разъяснения ситуации.

Внимание! Если предоставленных клиентом сведений недостаточно для установления законности происхождения имеющихся на счетах сумм, банк может отправить соответствующий запрос в отделение по месту регистрации (нахождения) клиента, в котором он открывал счет, получал карту и т.д.

Для восстановления доступа к счетам и сервисам самообслуживания, необходимо предоставить в банк документальное подтверждение того, что все доходы (поступления на карту) абсолютно легальны, расходы обоснованные. Тогда счета и карты должны разблокировать, а также восстановить доступ к сервису «Сбербанк Онлайн». Сотрудники банка решают подобные вопросы в индивидуальном порядке, учитывая все особенности каждого конкретного случая.

Важно! Если Сбербанк на протяжении одного отчетного года два раза заблокировал доступ к счетам или карты, то клиенту полностью отказывают в банковском обслуживании, а его счет закрывается.

Банк также может отказать в обслуживании и заблокировать карту, если он выявил некоторые сомнительные операции по карте/счетам, запросил документы, а клиент просто проигнорировал это требование. В таком случае необходимо просто сделать то, о чем просит банковское учреждение, и подождать пока документы рассмотрят, и будет принято по ним решение. В случае если решение банка по каким-то неопределенным причинам было отрицательным и счет не разблокировали, клиенту остается только ждать некоторое время и попробовать снова доказать законность своих операций и восстановить доступ к счетам и картам. Банк допускает такую возможность и может пересмотреть дело немного позже.

Когда банк уведомляет клиента о необходимости подтвердить легитимность поступлений на карту и о возможной блокировке счетов, он обязательно сообщает, каким способом необходимо подать эти документы. Лучше следовать указаниям банковского учреждения во избежание возможных трудностей и задержек с доставкой и рассмотрением бумаг.

Банк может запросить документы:

- по почте;

- в отсканированном виде на электронную почту;

- передать лично в руки уполномоченному сотруднику ближайшего банковского отделения.

Независимо от способа доставки документов, необходимо учитывать, что:

- в электронном письме со сканами документов необходимо в графе «Тема» указать свои ФИО, а размер самого письма не должен превышать 12 Мб и лучше, чтобы все скан-копии были в формате PDF;

- при отправке документов заказным письмом по обычной почте нужно учитывать сроки доставки, поскольку часто письма приходят адресату с существенной задержкой, а банк, не получив требуемые документы в установленный срок, может принять решение совсем не в пользу клиента;

- в случае отсутствия возможности вовремя предоставить в банк документальное подтверждение законности источников своих доходов, следует уведомить об этом банковское учреждение указанным в уведомлении способом и обосновать причины.

Ни закон, ни регламент Сбербанка не имеет четкого перечня документов, которые могут подтвердить законность финансовых операций и экономический смысл сделок, ведь источники прибыли и статьи расходов могут быть самыми разнообразными. Это могут быть:

- различные соглашения – договор подряда, аренды, купли-продажи и т.д.;

- счета;

- накладные;

- квитанции;

- расчетные листы;

- налоговые документы;

- банковские выписки (по картам и счетам других банковских учреждений) и прочее.

Внимание! В некоторых ситуациях Сбербанк блокирует карты на основании полученной информации с Росфинмониторинга о подозрении его клиента в экстремистской/террористической деятельности.

Пока клиента не вычеркнут из перечня лиц, подозреваемых в терроризме или экстремистских деяниях, он сможет распоряжаться своими средствами на заблокированных счетах. Но сделать это он сможет исключительно в том виде и размере, о которых идет речь в 115-ФЗ (п.2.4 ст.6 и п.4 ст.7.4).

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Основания для включения физических лиц и предпринимателей в данный перечень перечислены в статье 6 (пункт 2.1) этого же законодательного акта. Если клиент убежден, что попал в этот «черный список» по ошибке и случайно, он может исправить ситуацию, отправив соответствующее заявление в Росфинмониторинг.

Советы, как избежать блокировки

Чтобы не войти в число тех, кому Сбербанк заблокировал карту или счет на основании 115-ФЗ, необходимо следовать простым советам:

- Отвергайте сомнительные предложения, а также просьбы родных, друзей и знакомых о переводе средств с карты на карту, особенно если речь идет о регулярных перечислениях или о крупных денежных суммах.

- Не стоит давать свои карты другим людям, даже если это близкие друзья или родственники, карточкой должен пользоваться только истинный ее владелец.

- Обналичивать средства с карты можно только в крайних случаях – когда это действительно необходимо.

- Старайтесь расплачиваться безналичными средствами.

- Физическим лицам не стоит использовать свою личную карту для расчетов с клиентами, если они не зарегистрированы официально как индивидуальные предприниматели.

- Если вы занимаетесь бизнесом, стоит пройти регистрацию как индивидуальный предприниматель и легализировать свою деятельность, а также открыть Бизнес-карту для осуществления расчетов с клиентами.

- Индивидуальным предпринимателям следует избегать использования личных пластиковых карт для осуществления расчетов по бизнесу.

- Все платежные документы (накладные, чеки, квитанции, счета и т.д.) необходимо сохранять и держать в строгом порядке, они могут пригодиться для подтверждения легитимности финансовых операций и разблокировки банковских счетов.

- Не стоит игнорировать требование банка о необходимости предоставления документов, подтверждающих законность источников доходов и расходов по карте.

- Соблюдайте установленные банком сроки и старайтесь предоставить максимально развернутую информацию о происхождении средств, зачисленных на карту/счет, чтобы повысить вероятность принятия решения в вашу пользу.

Блокирование банковских карт в целях предотвращения легализации незаконных доходов и финансирования террористической деятельности может привести к определенным неудобствам для клиентов Сбербанка, но это является необходимой мерой предосторожности. Всем, кому по ошибке заблокировали карту или доступ к банковским счетам, необходимо с пониманием отнестись к данной ситуации. Для решения этой проблемы достаточно предоставить пакет необходимых документов и подтвердить свою непричастность к терроризму или экстремистской деятельности.

Добрый день.

Коллеги уже ответили на Ваш вопрос, я бы хотел в целом описать причины, последствия блокировки счета по 115-ФЗ, а также описать, как повысить шансы на положительный исход при запросе, и что делать, если банк заблокировал счет по 115-ФЗ.

1. Почему банк блокирует счета? Причины блокировки по 115-ФЗ.

Банк блокирует счета из-за несоблюдения критериев Центрального банка РФ по 115-ФЗ (это же делают и платежные системы, и операторы связи).

Все запросы можно разделить на 2 категории:

— запросы по личным банковским счетам (картам), либо кошелькам в платежных системах Юмани, QIWI, Webmoney, Paypal.

По личным счетам и кошелькам в зоне риска находятся все, кто совершает большое количество операций — те, кто совершают операции с криптовалютой, фрилансеры, интернет магазины и иные компании, которые получают оплату за товары/услуги на карты физических лиц, финансисты, те, кто получают выплаты от зарубежных букмекеров, получают большие суммы из-за рубежа и огромное количество других лиц, чья деятельность связана с совершением большого количества операций по личным счетам.

— запросы по счетам ИП/ООО/АО.

По счетам ИП/ООО/АО в зоне риска может оказаться каждый, у кого более-менее нормальные обороты, но наибольший риск есть у тех, кто занимается торговлей, строительством, посредники (агрегаторы, турагенты, диспетчерские и т.д.), те, кто имеет неофициально устроенных сотрудников и т.д. Причина повышенных рисков в специфике деятельности.

Моя практика показывает, что случайных запросов не бывает.

Как правило, ко мне обращаются клиенты, которые не совершали незаконных операций, но все равно получили запрос по 115-ФЗ (по моему опыту подавляющее большинство запросов по 115-ФЗ приходит тем, кто не совершал ничего противозаконного). Клиенты не понимают почему получили запрос, однако в 99% случаев разбор ситуации позволяет понять причины претензий банка.

Клиенты полагают, что запрос придет только при незаконных операциях, но запрос приходит или не приходит по совершенно другой логике.

Есть 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». О нем знает практически каждый. Однако если Вы изучите закон, Вы все равно не найдете там ответа на вопрос почему банк заблокировал счет по 115-ФЗ.

Определенная конкретика изложена в Приложении к Положению Банка России от 2 марта 2012 года N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — там список на 18 листах, который содержит в себе те параметры, по которым банки должны выявлять подозрительные операции.

Если говорить более конкретно, то причины блокировки счета по 115-ФЗ следующие:

— Центральный банк РФ разработал во исполнение 115-ФЗ критерии, при несоответствии которым, операции клиента расцениваются банком как подозрительные.

— На основании критериев ЦБ, банки создали автоматизированную систему (робота), которая на основании определенных алгоритмов проверяет все операции всех клиентов. Если система по алгоритмам (критериям ЦБ и внутренним критериям каждого банка) распознает Ваши операции как подозрительные – Вам придет запрос по 115-ФЗ (автоматически).

Вывод №1: причины блокировки заключаются не в совершении незаконных операций, а в том, что алгоритмы банка распознали Ваши операции как подозрительные, что по мнению банка требует более внимательной проверки путем запроса документов и пояснений.

Вывод №2: если Вы получили запрос из банка по 115-ФЗ – это ненормально. Сам запрос говорит о том, что робот расценивает Ваши операции как подозрительные. Даже если банк после предоставления документов и пояснений все претензии снимет, нужно разобраться и понять почему запрос пришел, какие именно критерии ЦБ были Вами нарушены, в противном случае через какое-то время запрос может прийти повторно и в следующий раз банк может принять по Вам иное решение (заблокировать).

Вывод №3: Вы можете работать совершенно законно, не заниматься плохими вещами, но, к сожалению, это не гарантирует отсутствие претензий со стороны банка. Если в силу специфики деятельности или иных факторов Вы не соблюдаете критерии ЦБ, Вам может прийти запрос и не факт, что после подготовки ответа на него банк вникнет в ситуацию и снимет претензии.

Вывод №4: Лучше не рисковать и не надеяться на то, что «я ничем плохим не занимаюсь, поэтому мне запрос по 115-ФЗ не придет». Если у Вас более-менее нормальные обороты – лучше провести аудит рисков по 115-ФЗ и возможно внести какие-то изменения в свою работу.

Причем под изменениями я не имею ввиду какую-то перестройку своей работы.

——> Пример из практики. Очень частая ситуация. Крупная компания, несколько расчетных счетов. Для удобства зарплата выплачивается сотрудникам с одного счета, а НДФЛ с этих выплат с другого счета. Клиент получает запрос по 115-ФЗ из банка, по счету в котором выплачивается зарплата.

Причина запроса – банк видит массовые выплаты физическим лицам без оплаты НДФЛ (он не имеет доступа к Вашему другому банковскому счету и не знает, что Вы НДФЛ и страховые взносы платите, просто с другого счета).

Решение: если в целом по всем остальным моментам и критериям ЦБ у клиента все хорошо — готовим пояснения с обоснованием почему НДФЛ и страховые взносы платим с другого счета, прикладываем выписку с другого банка.

Изменения, которые вносим в деятельность клиента: переводим выплату НДФЛ и страховых взносов на тот счет, с которого выплачивается зарплата.

Пример привожу именно для того, чтобы показать, что риски по 115-ФЗ можно исключить техническими моментами, которые не требуют от Вас каких-то глобальных изменений в работе.

Это одна из самых простых ситуаций. Но даже в этой ситуации можно получить блокировку, поскольку, направив запрос, банк не просто проверит уплату налогов с другого счета, но и в целом задаст вопросы по компании и, если там найдутся моменты, которые смущают банк – все может дойти до блокировки. Лишний раз внимание банка лучше не привлекать.

2. Как происходит блокировка счета по 115-ФЗ?

Давайте сначала саму процедуру еще раз опишем, но уже полностью:

— Вы не соблюдаете критерии ЦБ по 115-ФЗ.

— алгоритмы банка это выявляют, автоматизированная система направляет Вам запрос по 115-ФЗ. Запрос часто носит общий характер, то есть в запросе Вы можете увидеть очень много того, чего у Вас нет и быть не может (в основном касается счетов ИП, ООО и АО, по физическим лицам такое редко бывает).

— Вы готовите письменные пояснения о том, что за операции Вы совершаете (пояснения об экономическом смысле совершаемых операций). Прикладываете документы.

— Банк все получает, изучает (документы смотрят живые люди) и принимает одно из следующих решений:

А) Признает операции сомнительными и блокирует счет. Обычно просто просит закрыть счет якобы «добровольно» написав заявление о закрытии.

Б) Снимает все претензии – счетом можно свободно пользоваться.

В) Банк готов продолжить с Вами сотрудничество, но просит в дальнейшем прекратить подобные операции. Иногда в этом варианте банк просит написать заверение о том, что Вы не будете больше проводить подобные операции.

3. Что делать, если банк прислал запрос по 115-ФЗ? Как ответить на запрос банка по 115-ФЗ?

На первый взгляд ответ очевиден – писать письменные пояснения и прикладывать документы.

На практике все сложнее.

Наиболее типичные ошибки при запросе по 115-ФЗ:

3.1. Ошибка №1. Ориентироваться только на сам запрос.

Запросы банка обычно шаблонные и не учитывают Вашу конкретную ситуацию.

Кроме того, банк может не знать о том, что у Вас есть какие-то иные документы, подтверждающие законность совершаемых Вами операций и не запросить их, хотя они важны.

То есть если банк запросил документы «а», «б» и «в» это вовсе не говорит о том, что предоставить надо строго «а», «б» и «в». Может быть ситуация, когда шансы на положительный исход будут выше, если Вы, наоборот, представите еще документы «г», «д», о которых банк не спрашивал, а вот документ «в» не представите, но поясните почему именно.

——> Пример из практики. Приведу пример по счетам физического лица, тоже частая ситуация. Банк запросил письменные пояснения об экономическом смысле совершаемых операций и документы, подтверждающие доход (налоговые декларации 2 НДФЛ, 3 НДФЛ). Клиент пояснения предоставил, 2 НДФЛ представил, но получил блокировку со ссылкой на то, что суммы дохода по 2 НДФЛ несопоставимы с оборотами (обороты были в разы выше).

Однако часто в таких ситуациях у клиента есть возможность обосновать «источник происхождения денежных средств» в той части, которая не покрывается его официальными доходами путем предоставления 2 НДФЛ родственников, документов о продаже имущества, договоров займа и т.д.

Банк о них не спрашивал и клиент не представил, а надо было.

Это самый простой пример. Таких ситуаций, когда можно получить положительный результат неочевидными действиями, а именно пояснив или предоставив то, о чем банк не спрашивал очень много.

В законе нигде об этом вычитать невозможно, поэтому по моей практике спасает только опыт работы со 115-ФЗ. У меня очень много ситуаций, когда даже в ходе предварительного обсуждения позиции с клиентом, я оцениваю шансы на положительный исход как низкие, но все же мы находим по итогу вариант как выиграть ситуацию.

3.2. Ошибка №2. Решить, что в банк все равно нечего предоставлять и поэтому не давать ответа вообще.

Вот тут будет реальный шанс попасть в межбанковский черный список. Суть в том, что, если Вы не даете ответ вообще – это хуже любого, даже «кривого» и заведомо неубедительного ответа.

Если Вы не даете ответ – это прямое нарушение 115-ФЗ с Вашей стороны.

Если Вы даете неубедительный ответ – даже если Вас заблокируют, Вы как минимум формально свои обязанности исполнили, поэтому шансы попасть в межбанковский черный список ЦБ будут значительно ниже.

3.3. Ошибка №3. «Мне счет все равно не нужен, поэтому не буду давать ответ».

Тоже самое, что и в ошибке №2. Блокировка счета влечет за собой не только невозможность пользоваться данным конкретным счетом, но и:

— однозначно испорченные отношения с данным конкретным банком. Даже если банк Вам не интересен, лишний раз портить отношения с банками лучше не стоит.

— риски внесения в межбанковский черный список (риски внесения в стоп-лист) и как следствие, испорченные отношения с другими банками.

Даже если счет не нужен, все равно однозначно стоит за него побороться и дать пояснения, предоставить документы. Лучше добиться сначала снятия претензий со стороны банка и затем самому его спокойно закрыть, чем оставлять отметку о закрытии счета в связи с запросом по 115-ФЗ.

3.4. Ошибка №4. Занять позицию «Банк обнаглел и просит слишком много документов».

На практике действительно банки часто «лезут слишком глубоко», однако:

— закон не ограничивает перечень документов, которые банк вправе запрашивать при запросе по 115-ФЗ, поэтому юридически сложно обвинить банк в превышении полномочий.

— на стадии запроса выбора все равно нет. Не предоставите – получите формальную блокировку со ссылкой на то, что не исполнили свою обязанность по предоставлению документов. Лучше стараться все-таки предоставлять все документы. Если будет отрицательное решение – потом проще его оспорить, чем если Вы откажитесь от предоставления документов вообще.

3.5. Ошибка №5. Писать краткие пояснения по своей деятельности в банк.

В банке не работают провидцы. Если у Вас простая схема работы – возможно кратких пояснений и приложенных документов будет достаточно.

Однако в банке никто не будет сидеть и часами разбираться в Ваших документах. Если сотрудник банка не разберется в Вашей схеме работы или Ваших документах – ему всегда проще Вас заблокировать, чем тратить большое количество времени на то, чтобы вникнуть в ситуацию и понять, что у Вас все законно.

Вывод: нужно писать максимально подробные пояснения по схеме работы, по документам. Пояснения должны быть написаны понятным языком.

По моей практике клиенты обычно пишут пояснения на полстранички, которые мало что объясняют. Часто это становится причиной отрицательного исхода.

Когда я пишу пояснения для своих клиентов они занимают:

— при запросе по физическому лицу 2-4 страницы даже в простых ситуациях.

— при запросе по ИП/ООО чаще всего это 3-8 страниц.

3.6. Ошибка №6. Пытаться справиться с банком своими силами или рассчитывать на то, что «попробую пока сам, а там если что привлеку специалиста».

Особенность 115-ФЗ и запросов банков по 115-ФЗ в том, что всю самую ценную информацию, которая позволит максимально повысить шансы на положительный исход, невозможно вычитать в законе или еще где-то.

Выбор оптимальной позиции, порядка действий, содержания пояснений в банк и списка документов, которые нужно приложить – все это приходит исключительно с опытом работы с запросами, с практикой.

Разумеется, Вы можете в каких-то случаях сами справиться с ситуацией, но нет никаких гарантий, что Вы выберете самый оптимальный вариант и не допустите фатальную ошибку, которой можно было избежать.

4. По физикам частый вопрос: «А вот мой знакомый проводит много денег через свои личные карты и его никто не блокирует. Почему так происходит?».

Ответ простой, возможны несколько вариантов:

А) Ваш знакомый умышленно/неосознанно совершает операции таким образом, что они в банке/платежной системе не распознаются как подозрительные, поскольку при соблюдении критериев Вам не будет приходить запрос (алгоритмы не будут опознавать операции как подозрительные).

Б) Общая продолжительность операций еще не привела к признанию операций подозрительными и блокировке и рано или поздно это произойдет.

5. Что делать при блокировке счета по 115-ФЗ?

Последствия блокировки счета по 115-ФЗ следующие:

5.1. Испорченные отношения с банком, который Вас заблокировал, то есть счета/карты Вам здесь уже больше не откроют. Хотя через 1-3 года некоторые все же восстанавливают отношения с банком.

5.2. Внесение в черный список ЦБ.

Если Вы будете реально заниматься криминалом или если Ваши операции не связаны ни с чем противозаконным, но при этом Вы займете неверную позицию в общении с банком – есть риски попасть в черный список ЦБ, в этом случае сотрудничать с Вами не захочет не только заблокировавший Вас банк, но и вообще любой другой банк, поскольку все банки будут видеть, что Вы в черном списке ЦБ.

5.3. «А деньги то банк отдаст?» Банк по закону должен отдать деньги, но бывает не так просто получить свои деньги из банка.

Обычно банки соглашаются отдать деньги только «путем безналичного перевода в другой банк». Но этот самый перевод в другой банк идет с пометкой, что деньги переводятся в связи с блокировкой по 115-ФЗ. Принимающий банк это видит, может начать задавать свои вопросы и т.д. Бывает, когда такими путями деньги проходят по 4-5 банков.

6. Как оспорить блокировку счета по 115-ФЗ?

Обжаловать действия банка можно в Межведомственную комиссию при Банке России, либо в судебном порядке.

Но здесь не может быть общих советов. Если Вам заблокировали счет – нужно анализировать ситуацию, оценивать шансы.

Оспорить блокировку часто сложно даже ввиду формальных причин (а именно неверный порядок действий на стадии запроса по 115-ФЗ).

Таким образом, если подводить итог:

1) Случайных блокировок не бывает, каждая блокировка – это несоблюдение Вами критериев ЦБ.

2) Очень важно занять правильную позицию в общении с банком, подготовить корректные разъяснения относительно экономического смысла проводимых операций. Малейшие ошибки на этом этапе могут привести не только к блокировке счета и сложностям с возвратом денег с банка, но и ко внесению Вас в черный список ЦБ со всеми вытекающими.

3) Очень важно изначально работать так, чтобы Вы учитывали при проведении операций требования ЦБ и самих банков, не проводили сомнительных по критериям ЦБ операций, поскольку только это сможет уберечь Вас от блокировки.

Если Вам потребуется помощь в подготовке ответа в банк при запросе по 115-ФЗ или любая иная помощь (консультации, оспаривание действий банков) по 115-ФЗ — Вы всегда можете обратиться ко мне в чат и получить помощь в решении своих вопросов (для этого Вам нужно нажать на кнопку «ОБЩАТЬСЯ В ЧАТЕ» на странице моего профиля — pravoved.ru/lawyer/362… (можно перейти по ссылке или нажав на мою фотографию)).

С Уважением,

Васильев Дмитрий.

Люди стали чаще получать такие СМС от Сбербанка:

ИМЯ ОТЧЕСТВО, действие карты и доступ в Сбербанк Онлайн (при наличии) приостановлены в рамках исполнения Федерального закона №115-ФЗ от 07.08.2001. Если вам потребуются денежные средства, то для их получения можете обратиться в офис банка в пределах региона, где открыта карта, с документом, удостоверяющим личность. Ознакомиться со списком документов, необходимых для рассмотрения возможности разблокировки карты, можно на сайте банка http://sber.me/?p=61L.

ИМЯ ОТЧЕСТВО, для рассмотрения возможности разблокировки карты в течение 7 дней отправьте на электронную почту finmon@sberbank.ru или письмом по адресу ****, документы, подтверждающие экономический смысл операции (-й) по карте.

По закону 115-ФЗ все банки обязаны анализировать денежные операции своих клиентов и проверять их на подозрительность. Это делается по критериям Центробанка, которые прописаны в Положении № 375-П от 2 марта 2012 года. По ним отслеживаются любые операции, похожие на незаконный перевод безналичных денег в наличные («обналичивание»), на запутывание схем расчётов и сокрытие истинных целей и участников сделок («транзит»), на незаконный вывод денег за границу.

Если банк обнаруживает операции, которые вызывают сомнения в легальности, он имеет право:

- временно заблокировать банковские карты клиента;

- отключить доступ к интернет-банку (веб-версия и приложение Сбербанк Онлайн);

- отказать клиенту в выдаче наличных или в переводе денег по безналу;

- отказать клиенту в открытии счёта, выпуске или перевыпуске карты.

Банк запрашивает документы о происхождении денег и экономическом смысле операций, чтобы решить, признавать ли клиента действительно причастным к сомнительным денежным расчётам. Если предоставить документы, согласно которым доходы легальны, а расходы объяснимы, доступ к счетам и картам восстановят. Банк к каждому случаю подходит индивидуально и заинтересован в том, чтобы применять такие меры как блокировка или отказ в обслуживании только при оправдавшихся подозрениях.

Отказ в банковском обслуживании по закону 115-ФЗ грозит клиенту тем, что он не сможет открывать новые счета и вклады, получать новые банковские карты, в том числе перевыпущенные; действующие карты клиента останутся заблокированными; клиент не сможет пользоваться Сбербанк Онлайн; все операции по счетам клиент сможет проводить только в офисе банка; операции на крупные суммы клиент сможет проводить только по согласованию с банком; могут возникнуть проблемы при открытии счетов и карт в других банках. Если банк в течение календарного года отказал в обслуживание 2 раза или больше, счёт закрывается.

Как не попасть под подозрение или доказать, что операции законны?

Сбербанк советует: не соглашайтесь на просьбы знакомых, родственников, друзей и т.д. перевести через ваши счета и карты деньги, к которым вы не имеете отношения, особенно если речь идёт о крупных суммах. Не соглашайтесь снимать эти деньги наличными. Не передавайте свои банковские карты никому, даже близким родственникам, — карты могут использовать для «обналичивания» и «транзита».

Снимайте наличные со своих счетов, вкладов и карт, только когда это действительно необходимо, особенно если деньги зачисляются на счета, вклады и карты безналичным путём. Старайтесь пользоваться безналичной формой расчётов.

Не используйте свои банковские карты для незаконной предпринимательской деятельности — зарегистрируйтесь как индивидуальный предприниматель и оформите Бизнес-карту.

Не соглашайтесь на просьбы знакомых, родственников, друзей и т.д. оформить вас как директора организации или как индивидуального предпринимателя, если вы не собираетесь реально участвовать в бизнесе.

Если вы — индивидуальный предприниматель и у вас есть банковские карты, которые вы получали как частное лицо, не используйте их, чтобы принимать платежи покупателей или платить поставщикам и подрядчикам. Оформите для этих целей Бизнес-карту;

Позаботьтесь о том, чтобы операции по вашим счетам можно было подтвердить документально. Держите все бумаги в порядке (договора, счета, накладные, платёжки и т.п.).

Сотрудничайте с банком: если не отвечать на его вопросы о законности тех или иных операций, выводы могут быть не в вашу пользу.

Если банк просит вас подтвердить законность происхождения денег на ваших счетах и экономический смысл проводимых операций, обязательно отправьте интересующую банк информацию в указанный в запросе срок и по указанному адресу. Чем подробнее вы всё поясните, и чем быстрее данные поступят в банк, тем выше вероятность, что вопрос решится благоприятно для вас.

Как банк сообщает клиенту о сомнениях в законности денежных операций?

Если у банка появились вопросы, он уведомляет клиента об этом любыми доступными способами: обычно по телефону через СМС, реже — по электронной почте. В таких сообщениях банк может:

- написать о блокировке карт и отключении Сбербанк Онлайн в соответствии с требованиями закона 115-ФЗ;

запросить сведения и документы, подтверждающие законность происхождения средств на счетах и экономический смысл проводимых операций; - известить, что документы приняты в работу, указать сроки их рассмотрения, а при необходимости — написать о возможном продлении сроков;

- информировать о том, какое решение принято — когда будут (и будут ли) разблокированы счета и карты и восстановится ли доступ к Сбербанк Онлайн.

В отдельных случаях банк направляет запрос в свой офис по месту открытия счёта, вклада или выдачи карты. В нём банк запрашивает сведения и документы, подтверждающие, что деньги на счетах клиента имеют законное происхождение, а проводимые операции — экономический смысл.

Как передать в банк запрошенные сведения и документы?

Когда банк запрашивает у клиента сведения и документы о законности происхождения денег и экономическом смысле проводимых операций, он обязательно сообщает, как их передать. Нужно отправлять документы в банк именно тем способом и по тому адресу, который указан в запросе. Обычно банк предлагает отправить скан-копии документов по электронной почте. Также клиента могут попросить принести документы в офис банка по месту открытия счёта или выдачи карты либо переслать копии бумажной почтой.

Если отправляете документы по электронной почте, обязательно укажите в теме письма ваши Ф. И. О. Файлы лучше пересылать в формате PDF. Общий объем письма не должен превышать 12 Мб. Если вам надо отправить больше, разбивайте на несколько писем.

Если решили направить документы бумажной почтой, помните, что такое письмо может опоздать. Тогда банк не получит его в установленные сроки, а это может повлиять на его решение. По возможности отправляйте документы по электронной почте или, если это указано в запросе, принесите их в офис банка.

Если вы не можете вовремя предоставить нужные документы или у вас их нет, как можно скорее сообщите в банк указанным в запросе способом, почему сложилась такая ситуация. Чем подробнее и быстрее вы всё объясните, тем лучше. Это может стать определяющим фактором, когда банк будет принимать решение.

Какие подтверждающие документы нужно предоставить в банк?

Это могут быть любые документы, которые подтверждают законность происхождения средств на ваших счетах и экономический смысл проводимых операций. Полного перечня не существует, поскольку основания могут быть самыми разными.

Например, это могут быть договоры купли-продажи, договоры подряда, договоры займа, договоры найма помещения, договоры аренды имущества, счета на оплату товаров и услуг, квитанции об оплате, расчётные листы о начислении заработной платы, долговые расписки, выписки по счетам в других банках, справки из налоговой и т.п.

Что делать, если банк отказал в обслуживании (не открывает счет, не выдаёт карту, в том числе перевыпущенную)?

Если банк запрашивал у вас документы и сведения, ссылаясь на 115-ФЗ, но вы ничего не отправили, просто сделайте это тем способом, который указан в запросе, и ждите решения.

Если вы отправляли все документы, но банк принял отрицательное решение, сделать ничего нельзя. Через некоторое время можно снова попытаться открыть счёт или карту — банк может пересмотреть ваш вопрос по истечении определенного периода.

Также банки по закону обязаны блокировать счета клиентов, причастных к экстремистской деятельности или терроризму. Таких людей и такие организации Федеральная служба финансового мониторинга включает в специальный перечень. Ни один российский банк не имеет права работать со счетами тех, кто находится в перечне.

Федеральная служба по финансовому мониторингу — орган исполнительной власти, задача которого — противодействовать легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. Росфинмониторинг ведёт перечень организаций и физических лиц, причастных к экстремистской деятельности или терроризму. Основания для включения в перечень перечислены в п. 2.1 ст. 6 закона 115-ФЗ. Ознакомиться с ним можно на официальном сайте Росфинмониторинга.

Если на счета банком наложены ограничения на основании информации, поступившей от Росфинмониторинга, это означает, что в банк поступила информация от Федеральной службы по финансовому мониторингу (Росфинмониторинга) о вашей возможной причастности к экстремистской деятельности или терроризму. Согласно закону 115-ФЗ банк обязан ограничить проведение операций по вашим счетам. Вы имеете право распоряжаться средствами на счетах в виде и в размерах, предусмотренных п. 2.4 ст. 6, п. 4 ст.7.4 закона 115-ФЗ. Вы не сможете пользоваться банковскими картами и Сбербанк Онлайн, проведение операций будет возможно в офисе банка.

Если вы считаете, что включены в перечень по ошибке, или имеются основания для исключения вас из перечня, в соответствии с п. 2.3 ст. 6 Закона 115-ФЗ вы имеете право обратиться в Росфинмониторинг с письменным заявлением об исключении вас из перечня.

Кроме того, межведомственный координационный орган, противодействующий финансированию терроризма, может принять решение о замораживании (блокировке) денежных средств или иного имущества организации или физического лица в соответствии со ст. 7.4 закона 115-ФЗ.

Полное название закона 115-ФЗ: Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма».

Он определяет обязанности и ответственность организаций, которые работают с деньгами и имуществом граждан: банков, страховых компаний, микрофинансовых организаций и т.д. Цель закона — не допускать легализации незаконных доходов и финансирования терроризма.

Подписывайтесь на телеграм-канал Вкладер и потом не говорите, что вас не предупреждали: https://t.me/vklader.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Основная информация о федеральном законе 115-ФЗ

Полное наименование федерального закона — «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Цель ФЗ заключается в обеспечении работы правового механизма противодействия легализации преступных доходов, финансированию террористической деятельности, финансированию распространения оружия массового уничтожения. Таким образом, закон отстаивает интересы государства и общества. Некоторые особенности действия 115-ФЗ — только на сервисе Brobank.ru.

-

Основная информация о федеральном законе 115-ФЗ

-

Причины, по которым Сбербанк может заблокировать счет

-

Что значит «сомнительные операции» по счету

-

Что делать, если Сбербанк заблокировал счет

-

Как избежать блокировки счета в Сбербанке

-

Заблуждения в части блокировки счетов Сбербанком

Предмет регулирования — операции с денежными средствами и имуществом на территории РФ, а также переводы с участием зарубежных банков и организаций. Если не вдаваться в тонкости применения 115-ФЗ, то его основной смысл заключается в контроле операций, совершаемых с денежными средствами, с целью выявления и пресечения незаконных транзакций. Операции, в которых одна и более сторон остаются анонимными — запрещены.

Уполномоченными и контролирующими органами являются:

- Федеральная служба по финансовому мониторингу (Росфинмониторинг).

- Банк России.

- Пробирная Палата при Министерстве финансов РФ.

- Роскомнадзор.

Указанные государственные органы отвечают за свою категорию организаций, работающих с денежными средствами и имуществом. Надзорные функции в рамках ПОД/ФТ исполняет Росфинмониторинг.

Данный уполномоченный орган ведет перечень организаций и физических лиц, причастных к экстремистской деятельности и терроризму. Росфинмониторинг принимает решение о замораживании (блокировании) счетов физических и юридических лиц, а также осуществляется контроль за кредитными организациями, МФО, ломбардами, инвестиционными платформами, системами электронных платежей, негосударственными пенсионными фондами, и прочими участниками рынка. Полный перечень организаций, осуществляющих операции с денежными средствами, указан в ст. 5 115-ФЗ.

Причины, по которым Сбербанк может заблокировать счет

Полного перечня причин и оснований — нет. Кредитные организации лишь советуют своим клиентам следовать определенным правилам во избежание блокировки счета. 115-ФЗ указывает на меры противодействия отмыванию доходов и финансированию терроризма. В их числе:

- Обязательный контроль.

- Организация внутреннего контроля.

- Запрет на информирование клиентов и организаций о мерах, предпринимаемым в части исполнения предписаний федерального закона — до применения санкций банк не имеет право информировать клиентов о проводимых мероприятиях по их счетам.

- Иные меры, предусмотренные законом.

Сбербанк России получает основания для блокировки счета предпринимателя или организации, если в процессе внутреннего контроля будут выявлены сомнительные операции. Это основная причина, по которой на счет налагается ограничение. Если банк признает операцию сомнительной, то он обязан заморозить счет клиента до выяснения обстоятельств.

Что значит «сомнительные операции» по счету

Предприниматели в процессе своей деятельности сталкиваются со стоп-факторами по причине незнания норм и правил, установленных 115-ФЗ. В этой связи, определенная часть нарушений допускается клиентами банков неосознанно: клиент совершает операцию, которую банк причислил к сомнительным. Результат — пока клиент не предоставит документы и данные, указывающие на законный характер операции, банк не имеет право снимать ограничения со счета. Работать без расчетного счета невозможно, поэтому предприниматель терпит убытки.

Сомнительные операции, как правило, имеют признаки отсутствия прямого экономического смысла и законных целей. Такие операции нетипичны, и они могут проводиться в следующих целях:

- Вывод денежных масс за рубеж.

- Уход от налогообложения.

- Финансирование «серого» и «черного» импорта.

- Участие в коррупционных схемах.

- Обналичивание денежных средств.

Банк может отказать в проведении операции или выполнении распоряжения клиента, если таковые имеют явный незаконный характер. Предупреждение и пресечение подобных нарушений возлагается на кредитные организации, в которых предприниматели и организации открывают расчетные счета. Сбербанк блокирует счета по 115-ФЗ и в том случае, если операции по счету не имеют экономического смысла.

Такими операциями признаются: регулярные и ничем необоснованные переводы денежных средств на счета физических лиц, либо систематическое снятие денег со счета. Также ограничение накладывается при переводах от резидента нерезиденту, без ввоза товара, подтвержденного налоговыми декларациями. Операции признаются сомнительными, если не соответствуют деятельности организации или предпринимателя.

Что делать, если Сбербанк заблокировал счет

В соответствии со ст. 4 115-ФЗ, кредитные организации не информируют клиентов о мероприятиях, проводимых в отношении их расчетных счетов. Предприниматель или компания информируются только после применения банком конкретных мер. Такими мерами признаются:

- Замораживание (блокирование) денежных средств и иного имущества.

- Приостановление операции.

- Отказ в проведении операции, либо в исполнении распоряжения клиента.

- Отказ в открытие счета в банке.

- Закрытие счета — досрочное расторжение договора с клиентом.

После принятия конкретной меры банк информирует клиента об этом в обязательном порядке. В случае получения сообщения от банка клиенту необходимо предоставить документы, указывающие на обоснованность и законность операций, которые банк посчитал за сомнительные. При этом кредитная организация обязана указать клиенту на то, какие именно документы, каким способом и в какой срок должны быть предоставлены. Стандартного перечня не существует.

Как избежать блокировки счета в Сбербанке

Банк России разработал методические рекомендации, в которых указываются признаки сомнительных или не имеющих экономического смысла операций. При вынесении решения по операции банкам рекомендуется сверять данные с перечнем признаков, указанных ЦБ РФ. Организациям и предпринимателям крайне важно ознакомиться с данными методическими рекомендациями.

Если в процессе деятельности не допускаются нарушения из перечня, то с большей долей вероятности клиент не столкнется с блокировкой счета. На практике, счета блокируются по иным основаниям, которых нет ни в федеральном законе, ни в рекомендациях контролирующих органов. Помимо изучения этой информации, в целях подстраховки от блокировки счета необходимо следовать следующим советам:

- Работать только с проверенными контрагентами — при помощи специальных сервисов можно проверять репутацию и документы предпринимателей и организаций.

- Вовремя и в полном объеме уплачивать налоги и обязательные взносы.

- Минимизировать операции в наличной форме — частое снятие наличных по бизнес-карте или со счета привлечет внимание банка.

- Сообщать кредитной организации и ФНС об изменениях адреса, контактов, учредителей, системы налогообложения, прочих данных.

- Осуществлять деятельность по выбранным ОКВЭД — операции должны соответствовать деятельность компании.

Если компания или предприниматель следуют указанным рекомендациям, и работают «чисто», то вероятность блокировки счета будет минимальной. В некоторых случаях причиной наложения ограничений становится человеческий фактор, но подобные вопросы решаются, как правило оперативно. Главное, чтобы клиент не игнорировал сообщения из банка, и вовремя предоставлял запршиваемую кредитной организацией документацию.

Заблуждения в части блокировки счетов Сбербанком

ПОД/ФТ — сложный правовой механизм, правил которого в состоянии придерживаться далеко не все организации и предприниматели. В малом бизнесе часто используется схема, согласно которой обязанности менеджера, бухгалтера и директора исполняет одно лицо. В таком случае выполнять все требования федерального закона практически невозможно. Отсюда и возникают проблемы с блокировками счетов.

При этом противоречивые данные и ложная информация на этот счет часто вводят предпринимателей в заблуждение. Со своей стороны, Сбербанк указывает на следующие моменты:

- 115-ФЗ не используется для избавления от неприбыльных или неугодных клиентов — под санкции подпадают только нарушители.

- Банк не блокирует счета и карты без оснований и предварительной проверки.

- Кредитные организации не ведут «черные списки» клиентов, которым единожды ограничивали доступ к счету — ограничение доступа само по себе не несет никаких юридических последствий, если клиент вовремя предоставил банку подтверждающие документы.

Согласно ст. 15 115-ФЗ, заинтересованное лицо, несогласное с решением уполномоченного органа, имеет право на обжалование его решений и действий в судебном порядке. Санкции, применяемые в рамках ПОД/ФТ, не являются безапелляционными, поэтому предпринимателей и организаций остается вариант их оспаривания в суде.

Источники информации:

- Официальный сайт Федеральной службы по финансовому мониторингу — ссылка.

- Памятка Сбербанка России по части блокировки счета в рамках исполнения требований 115-ФЗ — ссылка.

- Советы от Сбербанка малому бизнесу и ИП — ссылка.

- 115-ФЗ — ссылка.