Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

ФАЙЛЫ

Скачать пустой бланк письма о зачёте переплаты поставщику .docСкачать образец письма о зачёте переплаты поставщику .doc

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Варианты поведения

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Варианты ответа на письмо

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации. Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.

Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту. Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Крайний случай

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

Актуально на: 15 июня 2018 г.

0

Аналитический учет расчетов с поставщиками или покупателями обычно ведется, как минимум, в разрезе договоров. Соответственно, и оплата производится по договорам или счетам, выставленным в рамках определенного договора. Куда именно зачитывать произведенную оплату, плательщик указывает в платежном поручении в поле 24 «Назначение платежа» или в своем уведомлении, направляемом сразу после оплаты (если, скажем, в назначении платежа указано просто «за товары») (п. 1 ст. 319.1 ГК РФ).

Возможна ситуация, когда уже после оплаты плательщик хочет перенести сумму платежа полностью или частично на другой договор. Как такой перенос оформить, расскажем в нашем материале.

Когда переносится оплата и как оформить перенос?

Перенос оплаты на другой договор производится, например, когда плательщик перечислил по договору большую сумму, чем следовало. Или, скажем, произведенный аванс по одному договору хочет разбить на два договора.

Порядок зачета суммы переплаты по конкретному договору или оплаты, для которой не было уточнено назначение платежа, может быть предусмотрен договором между контрагентами. В противном случае, как правило, составляется письмо об отнесении суммы оплаты на определенный договор. Ведь без такого письма получатель в общем случае вправе зачесть оплату в счет того обязательства, срок исполнения которого наступит раньше (п. 3 ст. 319.1, п. 3 ст. 522 ГК РФ).

И уж тем более без письма не обойтись, когда плательщик хочет перенести оплату с одного договора на другой и такая оплата не была излишней. Если иное не предусмотрено договором между сторонами, получатель денег может отказать в «переброске» оплаты по письму. Однако, как правило, в таких «маневрах» плательщику обычно не отказывают, если при этом имущественные интересы кредитора не нарушаются. Ведь вряд ли поставщик захочет перенести оплату, поступившую по просроченному договору, в счет аванса по новому договору, если после «перекинутой» на него предоплаты плательщик захочет получить по сути в долг очередную партию товаров. Но если, скажем, плательщик хочет перебросить оплату с одного договора на другой, и при этом по обоим договорам одинаковые сроки погашения, а отгрузка товаров уже произведена, получатель платежа вряд ли будет возражать.

Оплата на другой договор: составляем письмо

Перенос оплаты на другой договор можно оформить в виде двухстороннего соглашения. А можно обойтись и письмом от плательщика. В этом случае в подтверждение того, что перенос состоялся, можно запросить ответное письмо от получателя денег или составить акт сверки расчетов по соответствующим договорам.

Письмо о переносе оплаты составляется в произвольной форме. В нем указывается сумма оплаты по договору, которую плательщик просит перенести с одного договора на другой (как правило, с указанием реквизитов платежного поручения, по которому была перечислена), а также реквизиты таких договоров.

Обращаем внимание, что во избежание претензий налоговиков получателю денег не стоит принимать авансовый НДС к вычету при переносе платежа на другой договор (Письма Минфина от 01.04.2014 № 03-07-РЗ/14444, от 29.08.2012 № 03-07-11/337).

Приведем пример заполнения письма о переносе оплаты на другой договор.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

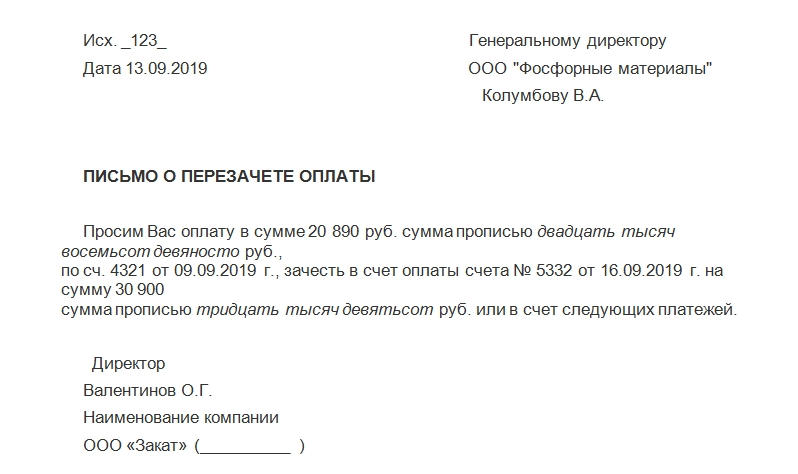

Письмо о перезачете оплаты

Исх. __________ Генеральному директору

Дата _________ ООО «Ромашка 2017»

Иванову И.И.

ПИСЬМО О ПЕРЕЗАЧЕТЕ ОПЛАТЫ

Просим Вас оплату в сумме ________________________ руб. сумма прописью _____________________________________ руб.,

по сч. _____________ от _____________ г., зачесть в счет оплаты счета № _____ от ____________ г. на сумму _________________

сумма прописью __________________________________________________________ или в счет следующих платежей.

Директор

__________________________

Наименование компании

______________ (__________ )

Печать дата

Аутсорсинг бухгалтерских услуг для организаций в г. Москве

Бухгалтерский, финансовый учет по ОСНО, УСН. Оптимизация налогообложения. Оформление документации. Кадровый учет. Расчет заработной платы. Расчет налогов и сборов

Новый порядок раскрытия информации о деятельности организаций и ИП в ЕФРС

С 01 октября 2016 года организации и индивидуальные предприниматели обязаны раскрывать больше информации о фактах своей деятельности. Касается организаций всех форм собственности.

Содержание

- Как распределяются деньги на ЕНС

- Разъяснения Минфина и ФНС по вопросу зачёта взносов

- Бланк заявления о распоряжении путем зачёта

- Какие риски существуют при подаче распоряжения

Как известно, с 2023 года бизнес рассчитывается с бюджетом через единый налоговый счёт. Деньги, поступающие на ЕНС для оплаты налогов, сборов, взносов, распределяет ФНС на основании отчётности или уведомлений. Однако в конце прошлого года налоговая служба разработала дополнительные документы, среди которых есть заявление о распоряжении путём зачёта суммой денежных средств. Давайте разберёмся, что это за документ, и кто должен его заполнять.

Как распределяются деньги на ЕНС

Сначала напомним, как действует новый механизм расчёта с бюджетом. В 2023 году все сроки сдачи отчётности и платежей решили привести к одному знаменателю:

- не позже 25-го числа подаётся документ, по данным которого ИФНС сможет узнать, в счёт какого налога, сбора или взноса перечислены деньги;

- не позже 28-го числа указанная сумма должна быть на ЕНС.

В принципе, если периодичность отчётности и уплаты налога совпадает, особых проблем у налогоплательщика не возникает. Такая ситуация складывается, например, с налогом НДС.

Если же к сроку оплаты аванса или другого платежа отчётность не предусмотрена, то надо направить уведомление об исчисленных суммах. Все подробности и сроки по уведомлениям можно найти здесь.

В частности, по страховым взносам за работников, которые платят ежемесячно, ситуация такая:

- за январь и февраль подают уведомления;

- за март уведомления не подают, потому что данные о взносах поступят из расчёта РСВ за 1 квартал.

Далее эта схема повторяется: два месяца подают уведомление, на третий – отчёт РСВ.

А как быть с платежами, для которых уведомления не предусмотрены, но при этом перечисляют их все индивидуальные предприниматели? Речь идёт про страховые взносы ИП за себя, в отношении которых ФНС не раз отвечала, что уведомления по этим платежам не подаются.

Конечно, можно просто оплатить фиксированные взносы в самом конце года, ведь крайним сроком уплаты для этих платежей является 31 декабря (если дата выпадает на выходной, то переносится на следующий рабочий день, то есть уже в следующем году). Но дело в том, что многие предприниматели используют возможность уменьшить исчисленный налог на ПСН и УСН Доходы на сумму перечисленных взносов, поэтому платят их частями в течение года.

Такой механизм успешно работал последние годы. Например, если ИП на УСН Доходы должен перечислить аванс за 1 квартал, то он может заплатить часть взносов и уменьшить аванс, иногда до нуля (напомним, что при наличии работников исчисленный налоговый платёж можно уменьшить только до 50%).

✐ Пример ▼

ИП без работников получил в 1 квартале доход в размере 300 000 рублей. Исчисленный аванс по ставке 6% составит 18 000 рублей. Предприниматель решил перечислить часть страховых взносов (которые всё равно надо заплатить до конца года) в том же размере. Оплаченная сумма взносов полностью уменьшает исчисленный аванс, поэтому налог платить не придётся: 18 000 — 18 000 = 0.

Но теперь нельзя просто перечислить часть взносов и автоматически уменьшить за их счёт исчисленный налоговый платёж. Деньги, которые ИП перевёл для оплаты взносов за себя, поступают на ЕНС и зависают там до конца года, потому что крайний срок их уплаты – 31 декабря. А вот обязанность заплатить авансовый платёж по УСН остаётся, иначе будут начисляться пени.

Получается, что для распределения денег, перечисленных налогоплательщиком на ЕНС, недостаточно отчётности или уведомления. Поэтому ФНС предложила третий вариант – заявление о распоряжении путем зачёта в счёт исполнения предстоящей обязанности.

Важно: в последнем письме по этому вопросу от 31.01.2023 № СД-4-3/1023@ налоговая служба сообщила, что если взносы перечислены платёжным поручением на конкретный КБК (второй образец от ФНС), то распоряжение, о котором речь идёт ниже, можно не подавать. Сумма сразу будет зачислена в качестве взносов.

Разъяснения Минфина и ФНС по вопросу зачёта взносов

Минфин выпустил письмо от 20.01.2023 № 03-11-09/4254, в котором сообщил следующее: «Денежные средства, перечисленные в счёт уплаты фиксированных страховых взносов, будут зачтены в счёт исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчётным периодом)».

Об этом мы уже говорили. Но как же тогда уменьшить налог по УСН или ПСН за счёт взносов до конца года?

Вот что предлагает Минфин: «В случае подачи плательщиком заявления о распоряжении путем зачёта суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 Кодекса, может быть определена принадлежность ЕНП до наступления установленного Кодексом срока уплаты налога (сбора, страховых взносов)».

То есть для того, чтобы ФНС знала, что предприниматель перечислил взносы раньше, надо подать заявление о распоряжении.

А на сайте налоговой службы мы находим такую информацию: «Если лицо намерено уплатить исчисленные страховые взносы досрочно и хочет уменьшить на эту сумму налоги по УСН или ПСН в периоде указанной уплаты, её можно признать уплаченной в счёт исполнения предстоящей обязанности. Для этого следует подать заявление о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ, с указанием, что уплачены именно страховые взносы».

Если же заявление не подавать, то возникшая переплата по взносам позже всё равно будет учтена на сальдо ЕНС. Но надо учесть, что 31 декабря 2023 года – выходной день, поэтому крайний срок уплаты фиксированных взносов переносится на 09.01.2024. Соответственно, налог по УСН за 2023 год нельзя уменьшить на эти взносы, переплата будет учитываться уже в 2024 году.

Безусловно, необходимость подавать распоряжение усложняет деятельность ИП, особенно если он сам занимается своим учётом. Добавим также, что этот документ налоговая принимает только в электронном виде (пункт 4 статьи 78 НК РФ), поэтому надо иметь ЭЦП. Но пока других вариантов зачёта суммы взносов, перечисленных раньше срока, ведомства не предлагают, поэтому разберёмся, как заполнить заявление.

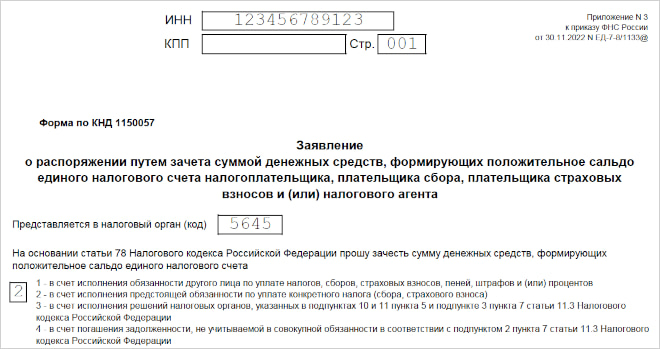

Бланк заявления о распоряжении путем зачёта

Заявление о распоряжении путем зачёта суммой денежных средств утверждено приказом ФНС от 30.11.2022 N ЕД-7-8/1133@. В приказе есть несколько документов, для наших целей применяется приложение № 3.

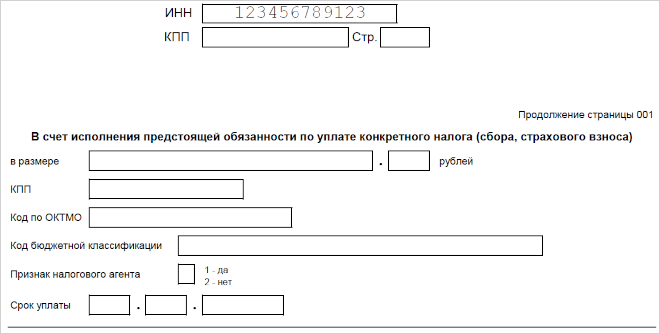

В верхней части заявления надо указать ИНН предпринимателя и код ИФНС. Ниже впишите код «2», то есть «в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)». В блоке ниже выберите признак плательщика, укажите полное имя и телефон.

Далее укажите сумму, которую хотите зачесть в виде взносов, свой ОКТМО, КБК взносов (для фиксированной и дополнительной суммы они разные), а также срок уплаты. Например, для фиксированной суммы взносов за 2023 год это 09.01.2024, а для дополнительного — 01.07.2024. В поле признака налогового агента впишите «2».

Какие риски существуют при подаче распоряжения

К сожалению, предложенный Минфином вариант не гарантирует, что взносы, перечисленные раньше срока, будут учтены для уменьшения налоговых платежей.

- Во-первых, любая недоимка, даже ошибочная (а этого вполне можно ожидать в переходный период) будет списана с ЕНС в первую очередь, в том числе, из «зарезервированной» суммы взносов, в отношении которой сделано распоряжение.

- Во-вторых, обязательства ИП по бизнесу и в качестве физлица объединяются на одном ЕНС. Например, за квартиру налог могут списать из той суммы, которую предприниматель перечислял специально для взносов, поэтому надо следить за балансом своего налогового счёта и пополнять его при необходимости.

- В-третьих, распоряжение ещё не означает, что какая-то часть взносов будет числиться уплаченной. Ведь в соответствии с пунктом 7 статьи 45 НК РФ обязательство перед бюджетом, в том числе зачтённое на основании заявления, считается выполненным только со дня, на который приходится срок уплаты.

Неслучайно в письме Минфина использована формулировка «может быть определена принадлежность», а не гарантированный зачёт денег в виде взносов.

Наконец, напомним, что письма Минфина не являются нормативно-правовыми актами, кроме того, ведомство иногда меняет свою точку зрения по одному и тому же вопросу. Но пока других вариантов просто нет. Будем следить за этим вопросом и, при необходимости, дополнять информацию.

Бесплатное бухгалтерское обслуживание от 1С

Клиент по ошибке перевел деньги ИП, хотя должен был заплатить ООО: как «перезачесть» оплату?

Добрый день, коллеги! Произошла следующая ситуация. Клиент по ошибке оплатил оборудование на наше ИП, а должен был оплатить на наше ООО. И теперь хочет просто перезачесть с ИП на ООО с помощью письма. Есть сомнения на этот счет можно ли так делать? Или лучше все таки сделать возврат денег, как ошибочно уплаченные, а потом пусть нормально платит на ООО? Заранее спасибо.

Анастасия МБ, добрый день.

Цитата (Анастасия МБ):Или лучше все таки сделать возврат денег, как ошибочно уплаченные, а потом пусть нормально платит на ООО?

Я бы попыталась идти именно этим путем.

Цитата (Анастасия МБ):Клиент по ошибке оплатил оборудование на наше ИП, а должен был оплатить на наше ООО. И теперь хочет просто перезачесть с ИП на ООО с помощью письма.

то что у вас есть и ИП, и ООО ничего не озночает. Это абсолютно две разные организации.

И что он напишет в письме?

Что полученные деньги считать оплатой совсем другому юридическому лицу?

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

![]()

smv_mars, поддержу Вас коллега.

«Это абсолютно две разные организации»

Это здесь ключевое слово.

У нас была ситуация, что покупатель по ошибке перечислил нам сумму, которая предназначалась другому его поставщику. Просто сделали тех. ошибку.

Мы эти деньги ему вернули.

Мы что должны были бы их отправлять (даже по письму) организации которую мы знать не знаем и никаких взаимоотношений у нас нет? Или делать какой-то взаимозачёт?? Нет, конечно.

Мы вернули своему контрагенту, поскольку это не наши деньги.

![]()

И-К, а на возврат нужно письмо от клиента? Или просто можно в пп написать в назначении, что это возврат ошибочно зачисленных денежных средств?

Анастасия МБ, да.

Пусть напишет письмо, что ошибочно перечислил денежные средства, платежное поручение номер, сумма.

Прошу вернуть и укажет свои реквизиты для возврата.

После этого ИП вернёт ему деньги.

Проверить себя или контрагента по «чёрным спискам» ФНС

![]()

Цитата (Анастасия МБ):И-К, а на возврат нужно письмо от клиента? Или просто можно в пп написать в назначении, что это возврат ошибочно зачисленных денежных средств?

Анастасия МБ, нужно письмо от них, иначе у вас нет оснований для перечисления

![]()

г. Новосибирск191 048 баллов

Добрый день.

Цитата (Анастасия МБ):а на возврат нужно письмо от клиента? Или просто можно в пп написать в назначении, что это возврат ошибочно зачисленных денежных средств?

Для того, чтобы вернуть чужие деньги, не нужно ждать письма:

Цитата (ГК РФ, Статья 1102. Обязанность возвратить неосновательное обогащение):1. Лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных статьей 1109 настоящего Кодекса.

2. Правила, предусмотренные настоящей главой, применяются независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли.

https://www.buhonline.ru/forum/index?g=posts&t=460675

![]()

Получить сертификат электронной подписи физлица