Если после подачи статьи в журнал на рассмотрение вы получили отказ, то нужно внимательно изучить причины и отреагировать правильно. Когда стихнет первоначальная реакция на получение отзыва от редакторов и рецензентов о своей работе, будь то радость, гнев или разочарование, авторам придется принять одно из двух решений: продолжить изучать требования к написанию статей в данном конкретном журнале или отправить свою работу в другой журнал.

Содержание статьи

- 1. Что такое письмо-опровержение и зачем его писать?

- Как написать письмо-опровержение? Важные рекомендации

- 2. Что обязательно должно быть в письме-опровержении?

- 3. Чего не должно быть в письме-опровержении?

- 4. Полезные фразы на английском

- 5. Шаблон письма-опровержения

- Заключение

1. Что такое письмо-опровержение и зачем его писать?

Объективный взгляд на то, как удовлетворить запросы рецензентов, во многом поможет определить, будет ли переработка статьи успешной, и избежать бесполезного повторного представления материала.

Если вы хотите подать повторную заявку в тех случаях, когда редакционное решение было отрицательным, а рецензенты критически отнеслись к материалу и запрашивали много дополнительной информации, прежде чем подать заявку на пересмотр, необходимо направить в редакцию апелляционное письмо (подробнее см. статью «Cover Letter: как писать апелляционное письмо») и письмо-опровержение для обсуждения вопроса о том, может ли предлагаемый список дополнительной информации снять возражения рецензентов.

Даже в тех случаях, когда авторы получили положительное редакционное решение и уверены в том, что они могут ответить на вопросы рецензентов, должны представить письмо-опровержение с повторным ответом на эти вопросы.

Правильно оформленное опровержение письма имеет решающее значение при любом повторном представлении

Письмо-опровержение (Rebuttal Letter) – это возможность автора напрямую ответить рецензентам, объявить о планах по внесению корректировок в работу, выяснить недоразумения или защитить какие-то аспекты работы. Оформление такого письма может существенно повлиять на то, будет ли апелляция принята к рассмотрению, и на то, как рецензенты оценят внесенные изменения.

Как написать письмо-опровержение? Важные рекомендации

А теперь небольшой список того, что обязательно стоит написать в письме-опровержении, а чего делать не стоит.

2. Что обязательно должно быть в письме-опровержении?

1. В первую очередь выразите признательность рецензентам за то, что они потратили значительное количество времени на ознакомление со статьей. Письма-опровержения, в которых выражается благодарность рецензентам за потраченное ими время и комментарии, оставляют положительное впечатление и гарантируют продуктивное сотрудничество.

2. Признайте, что недоразумение могло возникнуть из-за плохой презентации с вашей стороны, а не из-за недостатка опыта рецензентов, и сформулируйте свой ответ соответствующим образом, пользуясь возможностью дать разъяснения.

3. Скопируйте весь текст комментариев каждого рецензента в своем письме-опровержении, кратко ответьте на каждое замечание каждого рецензента, сразу после каждого пункта и четко укажите, как вы планируете устранить это замечание (путем проведения дополнительных экспериментов или просто выполнив редакционные правки), или укажите данные, пропущенные рецензентом, которые уже разъясняют этот вопрос.

4. Если вы не можете ответить на вопрос, объясните, почему.

5. Пронумеруйте комментарии или хотя бы разбейте их на абзацы и используйте разные шрифты или цвета текста, чтобы различать комментарии рецензента и ваш ответ, вместо того, чтобы писать один отзыв ко всему обзору в сводной форме.

6. Включите соответствующие цитаты с полными ссылками или указаниями, чтобы их можно было легко найти.

7. Включите соответствующие новые данные в виде встроенных рисунков, таблиц или вложений. Укажите, где в рукописи вы добавили информацию; укажите номера страниц, области с рисунками, дополнительные материалы и т.д., чтобы редакторам и рецензентам не приходилось искать новые данные. Если какая-либо из указанной информации не будет включена в пересмотренную статью, объясните, почему.

8. Будьте лаконичны и точны и избегайте громоздких рассуждений. В случае, когда более одного рецензента сделали одно и то же замечание, лучше всего сделать ссылку, например, «see response to point 2 from Reviewer #1» («см. Ответ на пункт 2 от Рецензента № 1»).

9. Помните, что каждый рецензент видит все комментарии и ваши ответы, поэтому будьте одинаково уважительны ко всем.

3. Чего не должно быть в письме-опровержении?

1. Никогда не выражайте претензии и не обвиняйте рецензентов в предвзятости или некомпетентности. Избегайте подобных высказываний: «Ref 2 is lacking expertise and completely misses the point» («У Рецензента 2 недостаточно экспертных знаний и опыта, и он не вникнул в суть вопроса») и т. д. Ведь такие заявления не дают никакого эффекта и, наоборот, настраивают всех рецензентов против статьи, даже тех, кто составил о ней положительное мнение.

2. Не ссылайтесь на то, чтобы по личным или финансовым причинам критически важные эксперименты не могут быть выполнены. Все знают о том, что есть лаборатории с недостаточным финансированием, но редакторы не делают исключений по этой причине.

3. Не оставляйте конкретные запросы рецензентов без комментариев и не отвечайте выборочно на пару запросов.

4. Не перефразируйте точку зрения рецензента, чтобы придать ей иное значение, с которым вам проще будет работать.

4. Полезные фразы на английском

5. Шаблон письма-опровержения

5. Шаблон письма-опровержения

5. Шаблон письма-опровержения

5. Шаблон письма-опровержения

Заключение

Не многие российские ученые придают важное значение вопросу как правильно писать Cover Letter и тем более, как писать письмо-опровержение на ответы рецензентов.

Правильно составленное письмо-опровержение поможет авторам прояснить вышедшие из внимания рецензентов вопросы и существенно повлиять на то, чтобы ваша дальнейшая апелляция была принята к рассмотрению.

Мы надеемся, что наши рекомендации помогут вам войти в продуктивный диалог с рецензентами и успешно опубликовать свою научную статью.

Желаем удачи!

Присоединяйтесь, чтобы моментально узнавать о новых статьях в нашем научном блоге, акциях и получать только полезные материалы!

Пишем правильно возражения на исковое заявление

План и советы

Возражения на исковое заявление (также его могут называть отзыв) на исковое заявление необходимо составлять лицам, которые участвуют в рассмотрении дела, и которым необходимо выразить свое несогласие с иском в письменной форме. Возражение является письменным документом, который приобщается к материалам дела.

Для того, чтобы возражения или отзыв стороны имели юридическую силу и их принял во внимание судья, их нужно правильно написать.

Далее покажем на примере как правильно написать возражения на исковое заявление. Конкретной формы возражения не имеют. Обычно возражения состоят из трех частей.

- Вступительная часть. В возражениях указывает в верхнем правом углу следующие сведения:

- наименование судебного органа, рассматривающего гражданское дело;

- полное Ф. И. О. стороны, составившей возражение, адрес;

- Ф. И. О. и адрес истца;

- номер гражданского дела;

Также необходимо при наличие можно указать номер телефона, факса или адрес электронной почты сторон.

- Описательная часть. В нее входит указание наименования документа. Далее указывается сущность исковых требований указать, по каким причинам заявитель не согласен с исковыми требованиями, указывается также с чем именно не согласен: с основанием, требованием, применением закона, с доказательствами, указываются обстоятельства, сложившиеся отношения между сторонами, перечень законов.

- Заключительная часть. Резюмируя все вышеизложенные сведения, излагается просьба к суду. Кроме этого, требуется точно зафиксировать перечень юридических документов, приложенных к данным возражениям.

В конце документа, в левой нижней части документа нужно указать дату его составления, а в правой нижней части — поставить подпись с расшифровкой.

Пример составления возражений:

В __________________________

(наименование суда)

От ответчика: ________________________

(ФИО полностью, адрес, телефон)

Истец: ________________________

(ФИО полностью, адрес, телефон)

Гражданское дело № __

ВОЗРАЖЕНИЯ

НА ИСКОВОЕ ЗАЯВЛЕНИЕ

В вашем производстве рассматривается гражданское дело о _________ (указать сущность исковых требований).

С исковыми требования я не согласен по следующим доводам _________ (указать, по каким причинам не согласен с исковыми требованиями, указать также с чем именно не согласен: с основанием, требованием, применением закона, с доказательствами).

Фактически дело обстоит так _________ (указать обстоятельства, сложившиеся отношения между сторонами, перечень законов, недостоверные сведения истца).

Вышеуказанные доводы подтверждаются следующими доказательствами _________ (указать доказательства, которые подтверждают обстоятельства, на которые вы акцентируете внимание).

Считаю, что в удовлетворении исковых требований истцу необходимо отказать _________ (указать, почему в удовлетворении исковых требований должно быть отказано, как должен быть разрешено гражданское дело судом и почему).

На основании изложенного,

Прошу:

- В удовлетворении исковых требований отказать в полном объеме.

Приложения:

- Копия возражений по иску

- Перечень доказательств, подтверждающих обстоятельства, на которых основаны возражения по иску

Дата подачи возражений «___» _________ ____ г. Подпись _______

Адвокаты советуют перед тем, как написать подать возражения на исковое заявление, необходимо подготовить все доказательства (документы, справки), которые будут подтверждать его доводы в письменных возражениях на иск. Также в возражениях можно сделать ссылки на судебную практику по аналогичным делам, которая подтверждает Вашу позицию.

И самое главное перед тем, как начинать писать возражения на иск, нужно полностью ознакомиться с материалами дела, провести анализ документов, выработать правильную позицию по делу. В этом бесспорно помогут грамотные адвокаты, которые имеют опыт защиты ответчиков по гражданским делам.

Обращайтесь к нам для составления искового заявления!

Нужна консультация адвоката?

Мы оценим перспективы Вашего дела

и найдем решение проблемы!

или звоните по номеру прямо сейчас!

+7 (495) 212-92-80

ТРЕБОВАНИЕ

о публикации опровержения

12 марта 2015 года на принадлежащем ООО «Стандарт» информационном ресурсе (сайте) была размещена статья под названием «Грабеж как средство хищения», адрес статьи (www.111.ru). В данной статье опубликована информация о гражданине РФ Максимове С.Т., не соответствующая действительности и порочащая его честь, достоинство и деловую репутацию, а именно о возбуждении в отношении С.Т.Максимова уголовного дела о грабеже и проведении расследования.

Обращаем ваше внимание, что указанные утверждения не соответствуют действительности, что подтверждается постановлением о прекращении уголовного дела.

Публикуя данную информацию без надлежащей проверки, вы допустили нарушение ст.49 Конституции РФ, устанавливающей, что публичные обвинения в нарушении правовых норм могут быть основаны исключительно на вступившем в законную силу приговоре суда.

В результате публикации вами недостоверной информации был причинен вред достоинству и деловой репутации Максимова С.Т.

В соответствии со ст.152 ГК РФ, ст. 43, 44, 45, 46 Федерального Закона РФ «О средствах массовой информации» гражданин вправе потребовать от владельца средства массовой информации опровержения не соответствующих действительности и порочащих его честь и достоинство сведений, которые были распространены в данном средстве массовой информации.

На основании изложенного и в соответствии со ст.49 Конституции РФ, 52 ГК РФ, ст. 43, 44, 45, 46 Федерального Закона РФ «О средствах массовой информации», прошу:

- Исключить из текста информационного ресурса www.111.ru информацию, порочащую честь, достоинство и деловую репутацию гражданина РФ, а именно информацию о возбуждении в отношении Максимова С.Т. уголовного дела о грабеже.

- Опубликовать на информационном ресурсе www.111.ru опровержение следующего содержания: «Информация о совершении гражданином Максимовым С.Т. деяния, предусмотренного ст.161 УК РФ, является ложной. Сведения, опубликованные в статье, являются ошибочными. Приносим С.Т.Максимову свои извинения.

Надеемся на ваше понимание и конструктивное сотрудничество. В противном случае мы будем вынуждены обратиться в суд с требованиями о публикации опровержения и возмещении морального вреда.

| Консультация по кредиту | |

| краткая консультация по телефону | бесплатно |

| личная консультация с анализом документов | 4 000 руб. |

| Досудебное урегулирование | |

| проведение переговоров | от 4 000 руб. |

| организация работы с контролирующими органами | от 15 000 руб. |

| Судебная процедура | |

| подготовка документов для обращения в суд | от 15 000 руб. |

| полное ведение судебного процесса | от 75 000 руб. |

Почему стоит обратиться к нам?

Отзывы по кредитным делам

Оспаривание права на землю

С участием адвоката вопросы стали решаться – и с бумагами по земле, и с другими документами. Прошли все инстанции, в итоге доказали, что земля принадлежит нам. Огромная благодарность Ольге – неизвестно, как бы разрешилось дело без нее.

Дело по обвинению в мошенничестве

Только благодаря Жуковой дочь отделалась условным небольшим сроком, хотя по предварительным обвинениям ей светила тюрьма. Всю жизнь буду благодарна за это Ольге Сергеевне!

Взыскание долгов с контрагентов

Жукова организовала переговоры с должниками. Дело сдвинулось с мертвой точки, должники начали реагировать, рассчитались хоть и не полностью, но без суда. Благодарны Ольге, что помогла сохранить бизнес.

Дело о признании банкротом

Обращался, когда жена набрала кредитов по микро займам на всякие чудотовары. Обратились к Ольге по рекомендации. Была проблема со спорными сделками, но она как-то все утрясла в суде. Очень благодарны, спасибо!

Дело о разводе и разделе имущества

Низкий Вам поклон. Деньги и имущество, которые Вы мне отвоевали, конечно, не вылечит от предательства, но все-таки с ним как-то и полегче переживать боль. Спасибо.

Дело о разделе имущества супругов

Жукова добилась, что несмотря все махинации супруга, и имущество все пополам поделили, и еще половина денег мне досталась с его счетов. Очень благодарна Ольге Сергеевне, что она и как адвокат помогла, и как женщина меня поддержала.

Дело о банкротстве (кредиты)

С 2016 года у нас в семье начались материальные сложности, были проблемы у сына. С того времени набрали кредитов, платеж стал больше моего дохода. С Ольгой познакомились случайно в суде. Она посоветовала банкротство. Согласились и не пожалели. Спасибо.

Ответ на претензию — образец этого документа, составленный на основании общих положений законодательства и практики гражданско-правовых отношений, зачастую является единственным источником, которым могут воспользоваться лица, чьи права, с их точки зрения, были нарушены. Это вызвано отсутствием законодательно утвержденной формы ответа и конкретных указаний правовых актов. Рассмотрим основные правила составления ответа на претензию, сроки и порядок его направления, надлежащее содержание.

Как правильно написать ответ на претензию — образец, основные правила составления

Правила составления ответов на претензионные письма сформировались в виде обычаев делового оборота вследствие отсутствия законодательного регулирования данного вопроса (за редким исключением установления сроков, отведенных для направления ответа в ряде гражданско-правовых отношений). Часть правил можно установить на основании норм Гражданского кодекса, закона «О защите прав потребителей» от 07.02.1992 № 2300-1 и других правовых документов.

К основным правилам формирования ответа на требование об устранении нарушений договора можно отнести следующие:

- документ имеет свободную форму;

- составляется на фирменном бланке организации (если претензия поступила юридическому лицу);

- оформляется по правилам делопроизводства, установленным в организации, при этом может быть изготовлен с помощью технических средств либо написан от руки;

- подписывается руководителем организации или иным уполномоченным лицом;

- должен соответствовать условиям договора, если они регулируют вопросы составления и направления ответа на претензию.

Кроме того, ответ должен быть направлен в установленный законом, договором или обычаями делового оборота срок. При отсутствии навыков составления подобных документов можно воспользоваться образцом ответа на претензию из достоверных источников.

Ответ на письмо-претензию — сроки формирования и направления, образец и содержание

Законодательством не установлен общий срок рассмотрения претензий ― в каждом виде правоотношений он либо следует из обычаев, либо устанавливается специальными нормами. Например:

- 7, 10, 14 и 45-дневные сроки рассмотрения претензий о замене товара, возврате денег за него при расторжении договора, обмена товара и устранения недостатков соответственно действуют по закону «О защите прав потребителей» от 07.02.1992 № 2300-1;

- 30 дней для рассмотрения претензии по перевозке грузов установлено Кодексом внутреннего водного транспорта (в соответствии со ст. 797 ГК);

- 5 или 60 дней, в зависимости от вида услуг, определены законом «О связи» от 07.07.2003 № 126-ФЗ и др.

Содержание ответа на претензию, по общему правилу, должно включать в себя:

- реквизиты получателя ответа (наименование, адрес, ИНН);

- реквизиты отправителя (при отсутствии их в форме документа);

- дату получения и номер претензии;

- аргументированное мнение по существу содержания претензии со ссылками на нормы действующего законодательства и пункты договора;

- заключение, отражающее готовность выполнить выдвигаемые требования полностью либо частично или несогласие с ними.

Образец ответа на претензию можно скачать здесь, по ссылке ниже:

Скачать образец

Как составить ответ на претензию, чтобы не платить неустойку?

Требование уплаты неустойки, согласно п. 2 ст. 330 ГК, не может исходить от стороны гражданско-правовых отношений, если вторая сторона не несет ответственности за неисполнение (ненадлежащее исполнение) условий договора. Среди обстоятельств ― оснований для освобождения от уплаты неустойки могут быть:

- виновные действия кредитора;

- форс-мажорные обстоятельства;

- действия или бездействие иных лиц, за которые лицо ответственности не несет (например, когда поставщик заказчика в соответствии с заключенным с ним договором должен был поставить необходимый для начала проведения работ материал и не сделал этого).

Следовательно, во избежание безосновательной уплаты неустойки в ответе на претензию должна быть указана ссылка на норму ст. 330 ГК, а также описаны послужившие причиной невыполнения обязательства в срок обстоятельства, освобождающие стороны от ответственности (непредставление документов заказчиком, неперечисление предусмотренного договором аванса, стихийные бедствия и т. п.).

Образец претензии по неустойке вы найдете здесь.

Порядок направления ответа

Способ направления ответа на претензию должен быть избран на основании условий договора. Как правило, сторонами предусматривается, что все бумаги направляются контрагенту в письменной форме по почте. В случае отсутствия в договоре четкого указания на способ обмена документацией рекомендуется направлять ответ на претензию в виде простого письменного документа путем заказного почтового отправления. Также желательно сопроводить отправление описью вложения.

Кроме того, предварительно ответ может быть направлен и в иной форме (с последующим направлением его Почтой России или службой доставки):

- электронным письмом;

- факсом;

- в виде телефонограммы.

Адрес и иные реквизиты получателя необходимо указать в точном соответствии с контактными данными или общими реквизитами контрагента, которые содержатся в договоре.

Итоги

В заключение повторимся, что ответ на претензию не имеет законодательно установленной формы и в значительной степени составляется по обычаям делового оборота. Потому рекомендуется включать в договор условия, по крайней мере в общем виде регулирующие порядок обмена корреспонденцией между сторонами сделки.

См. также наш образец претензии на некачественную услугу.

Вопрос особенно актуален в связи с усилением контроля за бизнесом, а также введением электронных пояснений по НДС.

От того, насколько правильно, развернуто и полно будут написаны возражения, зависит решение, которое примет налоговый орган, — о привлечении к ответственности, о возмещении НДС или отказе в возмещении. Поэтому в этом материале мы научимся основному алгоритму составления возражений на акт налоговой проверки.

Составление возражений на акт проверки

Возражения на акт налоговой проверки необходимо готовить в случае проведения:

— камеральных проверок;

— выездных налоговых проверок.

Лицо, в отношении которого проводилась налоговая проверка, или его представитель в случае несогласия с фактами, изложенными в акте этой проверки, а также с выводами и предложениями проверяющих, вправе в течение одного месяца со дня получения акта налоговой проверки представить в соответствующий налоговый орган письменные возражения по нему в целом или по его отдельным положениям (п.6 статьи 100 НК РФ).

Причем, каких-то специальных требований к возражениям на акт камеральной налоговой проверки нет. Вместе с тем, в возражениях должны быть обязательно указаны:

— наименование (для организации) или фамилия, имя и отчество (для физического лица);

— адрес места нахождения согласно учредительным документам (для организации) или адрес места жительства (для физического лица);

— ИНН и КПП;

— дата представления возражений;

— точное наименование налогового органа, куда представляются возражения;

— фамилия, инициалы и должность инспектора, который проводил камеральную проверку;

— по какой декларации (расчету) проводилась проверка (налог, период).

Приведем пример возражений.

Руководителю ИФНС России N 55 по г. Москве

173000, г. Москва, ул. Малахова, д. 32

от ООО «Амир»,

ИНН 7755134420, КПП 775501001,

173000, г. Москва, ул. Малахова, д. 30

Возражения ООО «Амир» на акт камеральной налоговой проверки от 13.03.2017 № 3-29/55

13 марта 2017 г., г. Москва

ИФНС России № 55 по г. Москве в лице старшего государственного налогового инспектора К.С. Иванова (далее — Инспектор) провела камеральную налоговую проверку первичной налоговой декларации по налогу на имущество.

В результате проведенных мероприятий была выявлена недоплата налога в бюджет.

Налогоплательщик не согласен с актом камеральной налоговой проверки на основании следующегоПозиция налогового органа

В ходе выездной налоговой проверки за 2016 год установлено, что общество неправомерно не включило в среднегодовую стоимость облагаемого налогом имущества организаций стоимость основных средств, фактически используемых в производственной деятельности в течение 2016 года.

В 2016 году общество приобрело недвижимое имущество на сумму 4 513 954 руб.:

— дизель-генератор (акт приемки-передачи от 14.11.2016);

— мобильный конвейер (договор поставки от 29.06.2016).

Общество приняло приобретенное оборудование к учету в состав ОС с 01 января 2017 года, до этого момента оборудование находилось на балансовом счете 08.04 «Приобретение объектов основных средств».

Налоговый орган также указывает, что фактическое использование объектов началось в 2016 году при выполнении работ или оказании услуг для управленческих нужд организации либо для представления организацией за плату во временное владение и пользование или во временное пользование.

В ходе допроса бухгалтер И.И.Иванова пояснила, что расхождения между данными по выездной налоговой проверке по налогу на имущество организаций и данными по сданной уточненной декларации по налогу на имущество организаций за 2016 год произошли в связи с бухгалтерской ошибкой. Таким образом данные выездной налоговой проверки являются верными.

Позиция общества

Согласно статье 7 Федерального закона «О бухгалтерском учете» в случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, руководитель экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Таким образом, выводы о том, что расхождения по налогу на имущество организаций произошли в связи с бухгалтерской ошибкой, не были подтверждены руководителем экономического субъекта, а следовательно, не являются верными.

Налоговый орган подтверждает, что постановка в Гостехнадзоре произведена в 2016 году, что подтверджает техническую возможность использования имущества.

Поскольку постановка в Гостехнадзоре предусмотрена законодательно, а техническое состояние техники не было проверено уполномоченным органом, использование вышеуказанной техники без соблюдения требований законодательства и ввод в эксплуатацию не возможны.

Кроме того, эксплуатация без регистрации в Гостехнадзоре является нарушением законодательства, предусматривающим административную ответственность.

Регистрация опасных производственных объектов и ведение государственного реестра опасных производственных объектов осуществляются Федеральной службой по экологическому, технологическому и атомному надзору (Ростехнадзором) (п. 5.3.5 Положения о Ростехнадзоре, утвержденного Постановлением Правительства РФ от 30.07.2004 № 401, п. 3 Правил, п. 6 Регламента).

Отсутствие государственной регистрации опасного производственного объекта является административным правонарушением, влекущим за собой ответственность по ч. 1 ст. 9.1 КоАП РФ.

В ч. 1 ст. 9.1 КоАП РФ установлена административная ответственность за нарушение требований промышленной безопасности. Под данными требованиями понимаются условия, запреты, ограничения и иные требования, содержащиеся, в частности, в Законе (п. 1 ст. 3 Закона). Одним из них является требование об обязательной регистрации опасных производственных объектов в государственном реестре, установленное в п. 2 ст. 2 Закона. Из этого можно сделать вывод, что нарушение данного требования влечет за собой ответственность по ч. 1 ст. 9.1 КоАП РФ. Это подтверждается следующими судебными актами:

— Постановлением ФАС Волго-Вятского округа от 23.11.2010 № А82-4734/2010;

— Постановлением ФАС Волго-Вятского округа от 16.06.2010 № А31-557/2010;

— Постановлением ФАС Волго-Вятского округа от 27.04.2009 № А17-1418/2008 (Определением ВАС РФ от 03.09.2009 № ВАС-10704/09 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора).

Следовательно, общество правомерно ввело в эксплуатацию технику только после регистрации в уполномоченном органе.

Данный факт был зафиксирован в конце 2016 года (16 декабря 2016 года).

Правомерность неначисления налога на имущество также подтверждается и Минфином.

Согласно п. 3 ст. 1 Федерального закона от 29.11.2012 № 202-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» п. 4 ст. 374 Кодекса дополнен пп. 8, на основании которого с 1 января 2013 г. не признается объектом налогообложения по налогу на имущество организаций движимое имущество, принятое на учет с 1 января 2013 г. в качестве основных средств (пп. 8 п. 4 ст. 374 НК РФ, Письмо Минфина России от 10.01.2013 N 03-05-05-01/01, Письмо Минфина России от 24.12.2012 N 03-05-05-01/79).

Кроме того, налоговый орган неправомерно относит к недвижимому имуществу дизель-генератор и мобильный конвейер.

Понятия движимого и недвижимого имущества определены ст. 130 Гражданского кодекса Российской Федерации (далее — ГК РФ). К недвижимым вещам (недвижимое имущество, недвижимость) относятся объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания и сооружения и иное имущество (п. 1 ст. 130 ГК РФ).

Что касается движимого имущества, то вещи, не относящиеся к недвижимости, признаются движимым имуществом, регистрация прав на которое не требуется, кроме случаев, указанных в законе (п. 2 ст. 130 ГК РФ).

В статье 130 Гражданского кодекса приведен один из ключевых критериев отнесения имущества к недвижимому – прочная (прежде всего физическая) связь с землей. Его суть заключается в следующем: если объект возможно переместить с одного места на другое без несоразмерного ущерба его назначению, он признается движимым имуществом. В этом случае прочная связь с землей отсутствует. Конвейер, самосвал, бульдозер не являются недвижимым имуществом. Гражданский кодекс относит к недвижимому имуществу:

— земельные участки;

— участки недр;

— все, что прочно связано с землей (здания, сооружения, объекты незавершенного строительства и т. п.);

— воздушные и морские суда;

— суда внутреннего плавания;

— космические объекты;

— предприятие (в целом как имущественный комплекс).

Под объектом недвижимого имущества необходимо понимать единый конструктивный объект капитального строительства как совокупность указанных в п. 2 ст. 2 Закона № 384-ФЗ объектов, функционально связанных со зданием (сооружением) так, что их перемещение без причинения несоразмерного ущерба назначению объекта недвижимого имущества невозможно (Письмо Минфина России от 29.03.2013 № 03-05-05-01/10050).

Таким образом, вышеуказанное имущество (дизель-генератор, мобильный конвейер) не относится к недвижимости.

Движимое имущество не облагается налогом на имущество на основании пп.8 п.4 статьи 384 НК РФ.

Следовательно, вышеуказанная техника правомерно не включена в налогооблагаемую базу по налогу на имущество, поскольку:

— введена в эксплуатацию после постановки в Ростехнадзоре;

— введена в эксплуатацию после 01.01.2017, что подтверждает право на льготу по налогу на имущество в отношении движимого имущества.Генеральный директор А.А.Бенедиктов

Здесь приведен пример возражений. Однако каков алгоритм составления возражений?

Алгоритм написания возражений

Необходимо:

— внимательно изучить акт налогового органа;

— постараться найти ошибки, связанные с нарушением процессуального порядка проведения проверки;

— найти ошибки, связанные с ошибками в применении налогового законодательства;

— составить возражения на акт;

— указать и сверить нужные реквизиты, которые являются обязательными;

— в случае принятия решения не в пользу налогоплательщика подать жалобу и апелляционную жалобу любым удобным способом через налоговый орган, решение которого оспаривается.

Процессуальные нарушения и их обжалование

В случае, если налоговый орган допустил нарушения, связанные с порядком проведения камеральной налоговой проверки, то на этом основании возможно оспорить решение налогового органа. Приведем примеры таких ошибок.

|

Пример

|

Разъяснение / судебное решение |

|

Несоблюдение крайней даты проведения проверки. |

Постановления Четвертого арбитражного апелляционного суда от 15.06.2015 № 04АП-2560/15, ФАС Центрального округа от 23.04.2010 по делу № А35-2160/2009. |

|

Проведение проверки без декларации. Камеральная налоговая проверка налоговой декларации (расчета) не может начаться до получения налоговым органом налоговой декларации или расчета по налогу. С учетом изложенного, определение момента начала течения трехмесячного срока проведения камеральной налоговой проверки связано с моментом получения налоговым органом налоговой декларации (расчета). |

(Письмо ФНС России от 13.09.2012 № АС-4-2/15309@. |

|

Истребование излишних документов. Направление налогоплательщику при проведении камеральной налоговой проверки требования о представлении документов, подтверждающих правомерность отражения в налоговой отчетности операций, не облагаемых налогом на добавленную стоимость, противоречит нормам статьи 88 НК РФ. Следовательно, привлечение общества к налоговой ответственности на основании пункта 1 статьи 126 НК РФ по указанному основанию неправомерно. |

Постановление Президиума ВАС РФ от 18.09.2012 № 4517/12 по делу № А65-9081/2011. |

Налогоплательщик может обжаловать неправомерное решение налогового органа по результатам налоговой проверки в случае следующих нарушений:

— проведение камеральной налоговой проверки в срок более 3 месяцев;

— истребование документов при отсутствии нарушений и ошибок в камеральной налоговой декларации;

— истребование документов, не предусмотренных законодательно;

— камеральная налоговая проверка проведена налоговым органом исключительно на основании представленной налогоплательщиком налоговой декларации.

К существенным нарушениям относятся несоблюдение следующих условиий:

— обеспечение права проверяемого налогоплательщика участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя;

— обеспечение права налогоплательщика представлять объяснения.

Нарушения материального права и их обжалование

Если налогоплательщик не согласен с позицией налогового органа в части применения норм налогового законодательства, он также может оспорить его решение.

Для того чтобы написать апелляционную жалобу по данному основанию необходимо:

— изучить норму законодательства, указанную в акте или решении налогового органа;

— найти позицию Высшего арбитражного суда в пользу налогоплательщика, поскольку существует множество позиций по применению одних и тех же норм налогового законодательства;

— найти позицию Минфина, ИФНС в пользу налогоплательщика;

— указать в апелляционной жалобе позицию налогоплательщика, основанную на конкретных положениях законодательства.

Примеры мнений, на основании которых может быть основано обжалование решений ИФНС по НДС

|

Пример

|

Разъяснение / судебное решение |

|

НДС |

|

|

В п. 5 Постановления указано, что в соответствии с пп. 1 п. 5 ст. 173 НК РФ при выставлении счета-фактуры с выделенной суммой налога лицом, не являющимся плательщиком НДС, у этого лица появляется обязанность перечислить соответствующую сумму налога в бюджет. Возникновение этой обязанности не означает, что лицо приобретает статус плательщика НДС, в том числе и право на применение налоговых вычетов. |

Постановление Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость». |

|

Орган местного самоуправления не является плательщиком НДС. |

Постановление Президиума ВАС РФ от 17.04.2012 № 16055/11 по делу № А12-19210/2010. |

|

Применение вычетов по НДС является правом налогоплательщика, носит заявительный характер посредством их декларирования в подаваемых в налоговый орган налоговых декларациях и может быть реализовано только при соблюдении установленных в гл. 21 НК РФ условий. |

Постановление Арбитражного суда Московского округа от 20.11.2015 № Ф05-15817/2015 по делу № А40-128335/14. |

Таким образом, для разработки позиции по написанию возражений на акт налоговой проверки могут послужить следующие доводы:

1. Место реализации товаров, услуг можно подтвердить документально, например, договором. На этом основании можно обжаловать неправомерное решение налогового органа.

2. Налоговым законодательством не установлена обязанность налогоплательщика по представлению в налоговый орган первичных документов вместе с декларацией по НДС в том случае, если в ней не отражена стоимость товаров, местом реализации которых территория РФ не признается.

3. Операции по реализации доли морского судна, которое транспортировано через территорию РФ в таможенном режиме реэкспорта, не являются объектом налогообложения НДС.

4. Территория РФ не признается местом реализации работ по ремонту экскаватора на территории Республики Казахстан, выполняемых российской организацией по договору с другой российской организацией. Следовательно, платить НДС не нужно.

5. Территория РФ не является местом реализации услуг по организации автомобильных перевозок грузов, а также участию в расчетах за эти перевозки, оказанных иностранной компанией. Поэтому у российской организации-приобретателя данных услуг обязанностей налогового агента не возникает.

6. Местом оказания инжиниринговых услуг, проведения научно-исследовательских и опытно-конструкторских работ, передачи в аренду движимого имущества признается территория РФ в случае, если покупатель работ (услуг) осуществляет деятельность на территории РФ на основе государственной регистрации. Следовательно, выполнение обществом работ за пределами территории РФ по договору с иностранной компанией не подпадает под объект обложения НДС независимо от гражданско-правовой квалификации договора.

Доводы отражены в уже сформированной судебной практике и позиции Минфина.

Представление пояснений и направление возражений в ИФНС

Пояснения в налоговый орган могут быть направлены:

— в электронной форме;

— в виде бумажного документа.

Однако если говорить об НДС, то по этому налогу с 2016 года пояснения должны представляться только в электронном виде.

Представить пояснения просят не просто так. Основаниями для пояснений могут послужить следующие причины:

— ошибки в проверяемой отчетности;

— противоречия между сведениями, содержащимися в представленных документах;

— несоответствие представленных сведений данным документов, имеющихся у инспекции, а также полученным ею в ходе налогового контроля.

При проведении камеральной налоговой проверки налоговый орган вправе потребовать от налогоплательщика — организации или индивидуального предпринимателя представить в течение 5 дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, а также истребовать у них в установленном порядке документы, подтверждающие их право на такие налоговые льготы.

Поэтому не нужно игнорировать требования налогового органа о представлении документов, поскольку за это предусмотрены штрафные санкции: 200 рублей за каждый не представленный документ. Но если бы были только штрафы. К более суровой мере можно отнести доначисление налогов расчетным путем.

В этой связи необходимо:

— оценить объем запрашиваемой информации;

— оценить возможность представить документы и пояснения.

К пояснениям можно приложить выписки из учетных регистров и другие необходимые документы, подтверждающие доводы, которые приводите в пояснениях.

Формировать и направлять пояснения и возражения вполне удобно в электронном виде.

Электронный документооборот поступательно входит в нашу жизнь

В некоторых случаях пояснения на бумажном носителе не считаются представленными. Данное правило закреплено в абз. 4 п. 3 ст.88 НК РФ. Это может повлечь штрафные санкции в размере 5 000 или 20 000 рублей.

Более того, в соответствии с Приказом ФНС России от 16.12.2016 № ММВ-7-15/682@ с начала текущего года введен специальный электронный формат представления пояснений к налоговой декларации по НДС.

И есть еще ряд причин, по которым выполнять такую процедуру методом электронного документооборота просто необходимо.

Во-первых, электронные пояснения снижают коррупционную составляющую в общении налогоплательщика с налоговым органом.

Во-вторых, всегда можно оперативно подготовить пояснения и решить проблему, например, если ошибка носит технический характер и не влияет на факт уплаты налога и подачи отчетности.

В-третьих, можно быстрее представить пояснения, которые влияют на налоговый вычет и, следовательно, воспользоваться этим вычетом.

В-четвертых, представление пояснений в электронном виде не влечет представления «уточненки». Ведь при отсутствии недоплаты налога в бюджет она носит рекомендательный характер. И если ошибка в декларации не повлияла на сумму НДС, необходимо представить пояснения с корректными данными.

Представить документы и пояснения в ФНС России можно по электронным каналам связи в рамках статьи 93 НК РФ и Приказа ФНС России от 29.06.2012 № ММВ-7-6/465@.

Компания «Такском» предлагает вам воспользоваться для этих целей широкой линейкой специализированного программного обеспечения, где каждый, даже самый требовательный, пользователь найдет для себя подходящий продукт.

Отправить

Запинить

Твитнуть

Поделиться

Образцы возражений на иски

Содержание статьи:

- Понятие возражения на иск

- Формы возражения на иск

- Как правильно назвать документ

- Как написать возражение на иск

- Содержание возражение на иск

- Порядок подачи возражения на иск

- Срок подачи возражения на иск

- Дополнение к возражению на иск

- Скачать образцы возражений на иск

1. Понятие возражения на иск ?

Гражданско-процессуальный кодекс РФ предусматривает в качестве одного из способов защиты от предъявленных исковых требований, предоставление суду возражения на иск.

Данный способ правовой защиты Ответчика по гражданскому делу предусматривается п.2 ч.2 ст.149 Гражданско-процессуального кодекса РФ.

Возражение на иск – это юридическая позиция Ответчика в отношении предъявляемых к нему исковых требований.

В разных источниках можно встретить определения«Возражение на иск» и «Возражение на исковое заявление».

По своей юридической сути — это два синонима т.е два одинаковых понятия, используемые в разном контексте.

Cодержание возражения на иск:

- Собственная оценка оспариваемых фактов;

- Оценка имеющихся в деле доказательств;

- Описание ошибочных суждений Истца;

- Оценка норм права используемых Истцом;

- Иные важные данные;

Аргументы содержащиеся в возражении Ответчика, могут быть направлены как на процессуальные нарушения(процессуальные возражения), так и на материальные требования(материальные возражения) Ответчика.

Процессуальные возражения

Процессуальные возражения — это возражения, в основу которых Ответчик закладывает нарушения порядка предоставления и использования доказательств со стороны Истца.

Материальные возражения

Материальные возражения — это возражения, в основу которых Ответчик закладывает нарушения Истцом при разработке Искового заяления гражданско-правовых норм.

Используя материальные возражения Ответчик ссылается на недоказанность Истцом обстоятельств, которые должны быть установлены судом в ходе судебного разбирательства, неправильный расчет цены иска, ошибки при расчетах допущенные экспертами и т.д.

Наиболее целесообразно обосновывать обе категории возражений так как это повышает «юридический вес» аргументации Ответчика на предъявленные требования.

2. Формы возражения на исковое заявление

Возражение на исковое заявление может быть выражено как в устной так и письменной форме.

Ответчик может в устной форме выразить свое несогласие с предъявляемыми требованиями.

Но как показывает практика суд может не услышать или не принять во внимание, устные доводы Ответчика.

Наиболее целесообразно будет приобщить к материалам дела письменную форму возражения так как в случае обжалования решения суда, именно письменная форма возражения будет изучаться судебной коллегией вышестоящего суда.

3. Как назвать правовой документ ?

В статье 149 Гражданско-процессуального кодекса РФ, законодатель оперирует термином — «ВОЗРАЖЕНИЕ».

Но в тоже время в статье 131 Арбитражно-процессуального кодекса РФ, законодатель применяет термин — «ОТЗЫВ».

Таким образом по своей юридической сущности один и тот же документ в смежных отраслях права носит разное наименование.

Исходя из этого при подготовке документа в Суд общей юрисдикции называем документ — Возражение, ну а в Арбитражный суд — Отзыв.

4. Как написать возражение на иск ?

В действующем Российском законодательстве императивных требований к содержанию возражения на иск не предусмотрено.

Сущеcтвуют определенные негласные правила которыми нужно руководствоваться при разработке возражения на иск.

При рассмотрении гражданских дел судьи прислушиваются к аргументированной четкой и структурированой позиции Ответчика.

Именно таких критериев необходимо придерживатья при подготовке возражения на исковое заявление.

5. Содержание возражения на иск

Само собой, что писать нужно о том, что вы возражаете и не согласны с предъявленными истцом исковыми требованиями.

Нужно четко и понятно описать свое виденье ситуации, делая отсылки на правовые нормы регулирующие спорные отношения.

Возражение на исковое заявление — это симбиоз логических умозаключений Ответчика и правовых нормам регулирующих данную сферу общественных отношений.

Поэтому описывая свое несогласие с предъявленными требованиям Истца, нужно ссылатся на конкретные статьи Федеральных законов и кодифицированных актов.

В качестве основы при разработке возражения на иск можно придерживаться структуры искового заявления.

Логический шаблон возражения на иск:

- Вводная часть;

- Описательная часть;

- Мотивировочная часть;

- Резолютивная часть;

Вводная часть – наименование и адрес суда, данные истца и ответчика, контактные данные, номер дела и фамилия судьи.

Описательная часть – Указываете кто и когда предъявил к вам исковые требования и почему вы с ними не согласны.

Выражаете свою точку зрения относительно спорной ситуации.

Описываете и приводите собственные доказательства по делу.

Мотивировочная часть – В основу своей логики закладываете правовые нормы регулирующие спорные отношения.

Резолютивная часть – Это заключительная часть как правило заканчивается, обращением к суду с выводами об отказе в удовлетворении исковых требований.

6. Порядок подачи возражения на иск

Способы подачи возражения на иск:

- Через канцелярию суда;

- Отправление почтой России;

- Через сайт Госуслуг;

- Электронной почтой суда;

Давайте рассмотрим каждый из способов более подробно.

Через канцелярию суда – как правило подаются до судебного заседания.

Важно знать !

Не следует подавать возражения в день заседания через канцелярию суда так оно может не попасть к судье.

Отправление почтой России – отправлять необходимо заблаговременно, так чтобы письмо успело попасть на стол к судье.

Важно знать !

Письмо через Почту России необходимо отправлять с описью о вложении и с уведомлением о вручении.

Через сайт Госуслуг – регистрация на сайте госуслуг позволяте производить направление документов дистанционно.

Важно знать !

Направление возражения на иск в Арбитражные суда происходит через систему «Мой Арбитр».

Важно знать !

Направление возражения на иск в Суды общей юрисдикции происходит через систему «ГАС «Правосудие».

Электронной почтой суда – на сайте любого суда можно найти адрес электронной почты.

Важно знать !

Направление возражения на иск через электронную почту суда необходимо контролировать т.к. электронное письмо может не дойти по техническим причинам.

Также можно заявлять ходатайство о приобщении возражения на исковое заявление в ходе судебного рассмотрения гражданского дела.

Важно знать !

Каждое судебное разбирательство уникально. Поэтому нужно, когда направлять возражение на иск заблаговременно до суда, а когда представить возражение на иск в зале суда.

7. Срок подачи возражения на иск

Действующий Гражданско-процессуальный кодекс РФ не содержит специального срока в течении которого может быть подано возражение на исковое заявление.

Но в тоже время упрощенный порядок производства по делам рассматриваемым в Арбитражных судах позволяет суду установить срок в течении которого должен быть подан «ОТЗЫВ» на иск.

Если Ответчик пропускает указанный срок, в дальнейшем он теряет право на приобщение отзыва к материалам дела.

Важно знать !

Готовить или нет для судебного разбирательства возражение на иск это право Ответчика. Отсутствие письменного возражения не приостанавливает судебный процесс.

8. Дополнение к возражению на иск

В ходе судебного разбирательства Истец может предоставить дополнительные доказательства или выступить с ходатайством к суду об истребовании дополнительных ходатайств.

В такой ситуации Ответчик вправе предоставить дополнение к имеющемся письменным возражениям.

Также возникновение какой-либо судебной практики или дополнительных юридических фактов имеющих значение по делу может повлечь необходимость предоставления дополнений к уже имеющимся возражениям на иск.

Важно знать !

Возражение на исковое заявления это юридический инструмент увеличивают шансы Ответчика на положительный результат окончения дела.

Логически обоснованное и продуманное возражение(отзыв) на исковое заявление существенно увеличивают шансы Ответчика на положительный исход дела.

Мы на Yandex-Дзен

9. Скачать.Образцы возражений на иски

Возражение на иск по гражданскому делу

25 июня 2021 года

Между организациями довольно часто случаются разногласия и конфликты. Многие предпочитают выражать свое недовольство и требования в письменном виде, отправляя партнерам по бизнесу, клиентам или подрядчикам претензии. Иногда претензионным порядок разрешения спорных ситуаций прописывается даже в договорах, но и без этого каждая организация имеет право им воспользоваться.

Деловой этикет требует обязательного официального ответа, также в письменной форме.

ФАЙЛЫ

Скачать пустой бланк ответа на претензию .docСкачать образец заполнения ответа на претензию .doc

Для чего нужен ответ на претензию

Даже если с точки зрения адресата, претензия не имеет под собой никаких оснований, ответить на нее необходимо, поскольку таким образом можно показать свое неравнодушие к высказанной проблеме, а также желание сохранить хорошие отношения и продолжать дальнейшее сотрудничество.

Кроме того, ответ, при дальнейшем развитии конфликта, может стать важным доказательством в суде.

Кто составляет ответ на претензию

В разных организациях этим занимаются разные сотрудники. Чаще всего это юристы или секретари, взаимодействующие со всеми отделами компании. Иногда составление подобных писем возложено на руководителей ответственных подразделений или же рядовых сотрудников. При этом не следует забывать о том, что чем выше должность автора ответа, тем более убедительным будет его содержание для второй стороны.

Правила написания ответа на претензию

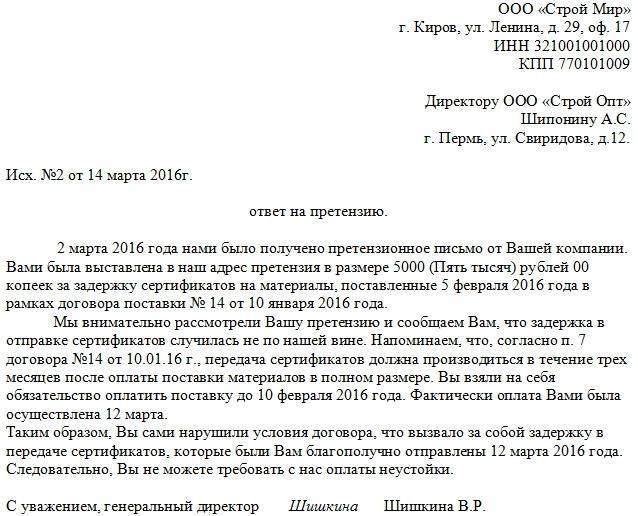

Основное содержание ответа на претензию в каждом случае строго индивидуально. Однако, есть некоторые требования, которые следует соблюдать в любом таком письме. Во первых, сама форма – ответ лучше писать на фирменном бланке предприятия, это лишний раз докажет серьезность отношения к вопросу и уважение к партнеру. Но если фирменный бланк на предприятии отсутствует, ответ можно оформить и на обычном листе стандартного А4 формата. В обоих случаях важно указать, кому именно направляется письмо, а также его автора.

Письмо обязательно должно быть датировано и вот здесь медлить не надо, т.к. срок ответа на претензию установлен законом: от 10 до 30 дней с момента получения претензионного письма (в зависимости от конкретной ситуации).

Ответ необходимо обязательно подписать, предпочтительно, руководителем предприятия – это покажет заинтересованной стороне, что директор в курсе проблемы и также имеет желание ее разрешить, но если организация крупная, имеющая множество структурных подразделений, то заверить ответ может начальник того отдела, в компетенцию которого входит решение данных задач.

Оттиск печати ставить необязательно, поскольку с 2016 года предприятия и организации имеют полное право исключить из своей деятельности применение печатей и штампов. А вот зарегистрировать во внутреннем журнале исходящей документации ответ на претензию необходимо, поскольку он все же относится в официальному документообороту между двумя сторонами.

Надо ли соглашаться с претензией

В ответе на высказанные требования, соглашаться с ними совсем необязательно. Можно отправить вежливый отказ на претензию или согласится с ней частично. Единственное, о чем следует помнить всегда – любой ответ должен быть в рамках закона, поскольку автор претензии может воспользоваться этим документом, как доказательством в суде. Так что и формулировки надо подбирать крайне аккуратно, с применением, по возможности, ссылок на документы, законодательные акты и нормативы.

Инструкция по написанию ответа на претензию

Поскольку унифицированной формы ответа на претензию не существует, при их написании следует придерживаться правил и норм делопроизводства.

Часть первая

- В «шапке» ответа на претензию нужно указать отправителя, а именно: полное название организации, ее фактический адрес, ИНН, КПП (последние два параметра можно взять из учредительной документации фирмы).

- Далее следует внести данные об адресате: если письмо отправляется конкретному лицу, то его должность, фамилию, имя, отчество (последние два — в виде инициалов), опять же полное наименование компании, фактический адрес.

- Затем надо пронумеровать документ в соответствии с внутренним документооборотом предприятия и поставить дату его составления.

Часть вторая

Вторая часть документа является основной: в ней нужно максимально корректно, составить подробный и аргументированный ответ.

- Здесь следует обязательно указать точную дату получения претензии, коротко обозначить ее суть и при наличии финансовых требований, вписать сумму (цифрами и прописью). Если есть документ, в рамках которого действует отправитель претензии (например, договор) – нужно указать его номер и дату подписания.

- Потом пишется собственно ответ — при его составлении следует руководствоваться пунктами договора, законодательными нормами и правилами (и обязательно указывать на них ссылки). Если претензия состояла из нескольких пунктов, отвечать нужно также – отдельными пунктами.

- После написания ответа необходимо подвести резюме, то есть емко, в одном-двух предложениях высказать мысль о том, что претензия принимается полностью, частично, или вовсе отклоняется.

- В завершение ответ на претензию должен подписать ответственный сотрудник предприятия с обязательной расшифровкой подписи.