Как написать запрос на разъяснение законов в Минфин, ФАС и другие госорганы

Статья актуальна на 5 февраля 2021

В спорных ситуациях участники закупок опираются на законы и правоприменительную практику. Но что если однозначных ответов нет? Тогда можно написать запрос в органы, которые контролируют сферу закупок. Куда писать, что учесть при обращении и сколько времени ждать ответ?

Кому полезен инструмент

Чаще всего этим инструментом пользуются две аудитории:

- Поставщики, которые часто участвуют в закупках по конкретному постановлению со множеством нюансов — например, с ограничением доступа иностранных товаров. На официальное мнение госоргана можно опереться в спорах с заказчиком или при рассмотрении дел в ФАС или арбитраже.

- Все заказчики. У них гораздо выше ответственность за несоблюдение правил. Если в законе нет ответа, лучше запросить официальное разъяснение. Это поможет избежать претензий и штрафов при проверках.

Что общего при подаче запроса

В алгоритме обращения в разные госорганы есть общие моменты:

- Не обязательно регистрироваться на сайте или заводить личный кабинет. Оставить обращение можно в специальной форме обратной связи.

- Не нужно подписывать запрос электронной подписью или обязательно обращаться от имени юрлица.

- Ответ придет на электронную почту, которую вы указали в обращении. Это может быть личный ящик.

Содержании запроса тоже ценят одни и те же моменты:

- Четко формулируйте запрос: опишите проблему, ссылаясь на действующие законы и разъяснения других ведомств, если они есть. Если практика решения подобных вопросов уже существует, сошлитесь на нее.

- Укажите номер закупки, в какой появилась нестыковка.

- Подготовьте доказательства, которые подтвердят проблему: протоколы рассмотрения заявки, скан контракта и т.д.

В чем разница

Минфин

|

Куда писать |

https://minfin.gov.ru/ru/appeal/ |

|

С какими вопросами обращаться |

— трактовка действующих и новых правил 44-ФЗ и 223-ФЗ, — коллизии «закупочных» законов с другими нормативными актами, — пробелы в законодательстве. |

|

Что учесть |

— Чтобы отправить обращение, сначала нужно дождаться проверочного кода на свою электронную почту.

— Через сутки придет письмо с номером обращения, но без указания на какое обращение. Это неудобно, когда вы отправляете несколько запросов на разные темы. Рекомендуем самостоятельно фиксировать, у какого обращения какой номер.

— Ограничение для приложений — 25 Мб.

— Обращение регистрируют в течение 3 дней. |

|

Как долго отвечают |

до 30 дней. На практике отвечают быстрее остальных ведомств. |

ФАС

|

Куда писать |

https://fas.gov.ru/approaches/send_to_fas. Если оставите телефон, вам могут позвонить с уточняющими вопросами. |

|

С какими вопросами обращаться |

— разбор ситуаций, по которым нет практики, — нарушение конкуренции. |

|

Что учесть |

— Сначала приходит номер обращения, и потом номер отслеживания. По номеру отслеживания можно узнать статус. Но по сути есть только один вариант — дождаться ответа на почту. — Можно добавить соавтора — он тоже получит ответ. — Ограничение для приложений — до 10 Мб файл. — Запрос регистрируют до трех дней. |

|

Как долго отвечают |

30 дней. На практике ответа раньше можно не ждать. Могут брать дополнительные 30 дней. |

Минпромторг

|

Куда писать |

https://minpromtorg.gov.ru/open_ministry/treatment/contacts/ |

|

С какими вопросами обращаться |

— Закупки с ограничением или условиями допуска (нацрежим) — например, по постановлениям правительства № 616, № 617. — Ведение реестра товаров из России и ЕвразЭС, реестра радиоэлектронной продукции. |

|

Что учесть |

— Не очень удобная форма отправки обращения, особенно поле ввода емейла. — Непонятно, какой объем файла можно прикрепить. — Сразу присылают один номер. |

|

Как долго отвечают |

30 дней |

Выводы

Даже несмотря на то, что разъяснения не имеют законодательной силы, они все равно полезны на практике: помогают решать споры, доказывать правоту в судах и перед проверяющими органами. Но также учтите:

- Это не самый оперативный способ найти ответ. В среднем приходится ждать около месяца.

- Даже регуляторы не всегда знают, как трактовать законодательство. В этом случае они берут еще время на поиск ответа. Зато потом эти разъяснения включают в новую редакцию закона или рекомендуют учитывать при рассмотрении исков в ФАС «на местах».

- Мнение разных ведомств может быть одинаковым на один и тот же запрос, а может различаться. Значит, ситуация действительно неоднозначная — и это тоже показательно при разбирательствах.

Наши эксперты активно используют инструмент подачи запросов в госорганы: накопили базу ответов на сложные вопросы, запрашивают разъяснения у нескольких ведомств. Результатами мы периодически делимся в статьях. Если вы столкнулись с неоднозначной ситуацией на практике, отправьте вопрос нашим экспертам. Вместе с ними вы решите, что требует закон в вашем случае и надо ли писать разъяснение в госорган.

![]()

Ответим на вопросы

Эксперты ответят на ваши вопросы по теме статьи в первые сутки после публикации. Потом отвечают только участники закупок, а вопрос экспертам можно задать в специальной рубрике.

Задать вопрос эксперту

Советы о закупках от наших экспертов каждую неделюПодпишись

Письмо в налоговую о разъяснении — это документ, в котором налогоплательщик обращается в территориальную ИФНС или центральный аппарат службы и запрашивает информацию по правоприменению законодательных норм. Отправить просьбу могут как сами плательщики, так и их доверенные представители.

В каких случаях писать обращение в налоговую

Налогоплательщики — организации, ИП, физлица — вправе обращаться в Федеральную налоговую службу за разъяснениями, если возникают сложности в трактовке законов, норм и правил. Этот процесс строго регламентирован:

- 59-ФЗ от 02.05.2006 «О порядке рассмотрения обращений граждан РФ».

- 8-ФЗ от 09.02.2009 «Об обеспечении доступа к информации о деятельности госорганов и органов местного самоуправления».

- НК РФ.

- ПП РФ № 506 от 30.09.2004 «Положение о ФНС».

- Приказ ФНС России № ММВ-7-19/343@ от 08.07.2019 «Об утверждении Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию налогоплательщиков».

Плательщики налогов, сборов, страховых взносов и налоговые агенты имеют возможность подавать запрос в ИФНС для объяснения порядка применения законодательных нормативов (пп. 2 п. 1, п. 3 ст. 21, п. 2 ст. 24 НК РФ). Но есть нюанс: получить такие разъяснения от налоговиков плательщики вправе только по вопросам, которые связаны с выполнением обязанности по уплате налогов, сборов или взносов. В инспекцию обращаются сами налогоплательщики или их представители, действующие по доверенности (ст. 29 НК РФ).

Как оформить обращение в ИФНС

Унифицированной формы обращения нет. Налогоплательщики подают запрос в свободной форме, но с соблюдением некоторых правил:

- В первую очередь следует выбрать формат запроса — устный, письменный или электронный.

- Необходимо четко сформулировать запрос. Прежде чем отправлять письмо, изучите действующие нормативы и доступные источники информации и разъяснительные письма Минфина и ФНС по интересующему вопросу.

- В обращении надлежит идентифицировать налогоплательщика — прописать название, ИНН и КПП юридического лица. Для обращения физлица потребуется его ФИО и ИНН (письмо ФНС № БС-4-11/5783@ от 06.04.2020).

В регламенте ФНС приведен перечень обязательных сведений, которые необходимо указать в письме о разъяснении:

- название юридического лица или ФИО физического лица;

- ИНН организации или физлица;

- почтовый адрес или электронная почта отправителя для передачи ответа;

- суть обращения;

- подпись отправителя: руководителя организации или налогоплательщика — физического лица.

Письма, в которых нет данных обращающегося лица (фамилии, имени, отчества) и адреса отправителя, не принимают к рассмотрению.

Если в организации используют печать, то необходимо поставить оттиск в запросе о разъяснении. Обращение обычно составляют в двух экземплярах: один передается в инспекцию, другой, с пометкой о приеме в ИФНС, остается у отправителя.

Образцы писем в ИФНС

Шаблон письма в инспекцию:

Начальнику

_________________________________________________________________

_________________________________________________________________

(указывается наименование налогового органа, ФИО начальника)

_______________________________________

_______________________________________

(полное наименование организации,

ИНН/КПП, место нахождения организации;

ФИО индивидуального предпринимателя, ИНН;

ФИО физического лица, не являющегося индивидуальным

предпринимателем, ИНН (при наличии),

место жительства физического лица

______________________________

(указать тему запроса)

Прошу Вас дать письменный ответ по вопросу ______________________

_________________________________________________________________

_________________________________________________________________

(кратко, по существу, разборчивым почерком изложить суть вопроса;

указать способ получения ответа лично, по почте или электронной почте)

Подпись руководителя организации

(физического лица) (представителя)

_____________ _____________________

(подпись) (расшифровка подписи)

М.П.

фамилия, имя, отчество (при наличии) исполнителя

контактный телефон

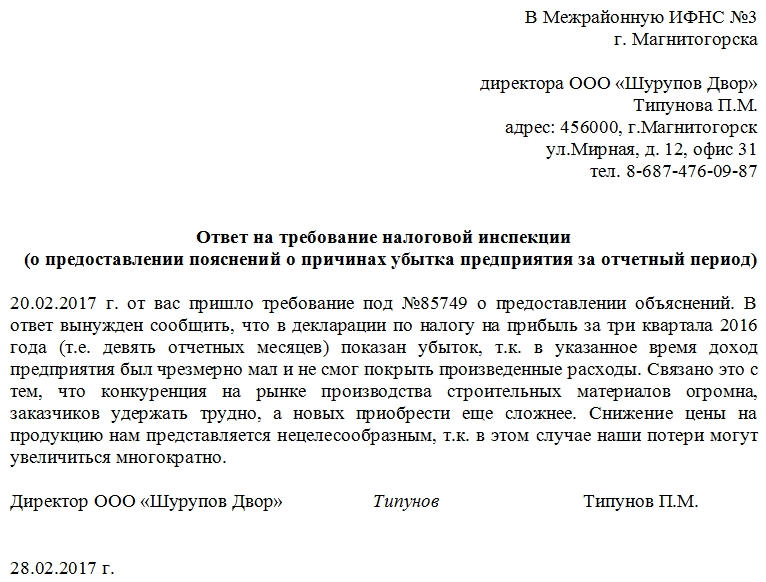

А вот образец, как написать письмо о разъяснении в ИФНС:

Как и куда отправлять запрос

Обычно налогоплательщики обращаются за разъяснением в налоговую инспекцию по месту учета (ст. 21 НК РФ). При необходимости запрос отправляют в центральный аппарат.

Есть три способа подачи письма о разъяснении в ФНС:

- Лично — передать документы в канцелярию территориальной ИФНС. Датой предоставления является день приема письма.

- По почте — заказным письмом с уведомлением о вручении и описью вложений. Дата предоставления в этом случае — день отправки.

- В электронном виде — по телекоммуникационным каналам связи. Обращение зарегистрируют в день его направления.

Если отправляете заявку в электронном виде, то дождитесь уведомления о регистрации письма. Это является подтверждением приема и начала работы с запросом о разъяснении.

Налогоплательщикам доступен еще один способ отправки заявок — специальный сервис «Обратиться в ФНС России». Пользователь создает обращение, определяет причину его подачи, уточняет детали, указывает контактную информацию и отправляет запрос.

Письменный запрос о разъяснении зарегистрируют в течение трех дней с даты его поступления в ИФНС. Обращения рассматривают в течение 30 дней. В особых случаях рассмотрение продлевают еще на 30 дней, о чем отдельно уведомляют налогоплательщика. Ответ придет тем способом, который заявитель указал при отправке.

Кликните на текст документа

чтобы развернуть его целиком.

Руководителю ИФНС №43 по г. Москве

от ООО «Астра»

ИНН7701234561/КПП 7700001001

ОГРН 1234567891234

Адрес: 125111г. Москва, ул. Парковая, 43, оф. 67

Исх. № 123 от 02.05.2017 г.

ПОЯСНЕНИЯ

В ответ на ваше требование № 111/222-33 от 25.04.2017г. о представлении пояснений о причинах возникновения убытка, отраженного в декларации по налогу на прибыль за 2016 год, сообщаем:

Декларация по налогу на прибыль за 2016 год, представленная ООО «Астра» не содержит ошибок или недостоверных данных, которые могли бы привести к занижению базы по налогу.

Убыток в 2016 году в размере 350 700 руб. образовался следующим образом:

1. Доходы от основной деятельности ООО «Астра» в 2016 г. составили 8 650 500 руб.,

Расходы составили 9 001 200 руб., в т.ч.:

— прямые расходы – 7 960 000 руб.,

— косвенные расходы – 1 100 000 руб.,

— внереализационные – 58 800 руб.

Убыток – 350700 руб.

2. Убыток в 2016 г. возник по причине снижения дохода и увеличения затрат, а именно:

1) снижение объемов выручки в 4 квартале 2016 г. в связи с падением спроса на сезонный товар, производимый нашей компанией;

2) повышение стоимости сырья поставщиками на 20% с сентября 2016 г.;

3) проведение капитального ремонта производственных помещений в 4 квартале 2016 г.;

4) приобретение нового производственного оборудования взамен устаревшего в 3 квартале 2016 г.

Произведенные расходы подтверждаем документами бухгалтерского и налогового учета, прилагаемыми к настоящим пояснениям.

Приложение:

1. Копия договора поставки сырья № 111/1 от 01.09.2016г.

2. Копия договора на проведение ремонтных работ № 222 от 10.10.2016 г.

3. Акт сдачи-приемки ремонтных работ от 20.11.2016г.

4. Копия договора поставки оборудования № 3 от 20.08.2016г.

5. и т.д. (приложить иные документы, подтверждающие обоснованность произведенных расходов)

Генеральный директор ООО «Астра»

/

Приложение. Заявление о получении разъяснений по вопросам соблюдения трудового законодательства и нормативных правовых актов, содержащих нормы трудового права (Форма)

Приложение

к Административному регламенту

предоставления Федеральной службой

по труду и занятости государственной

услуги по информированию

и консультированию работодателей

и работников по вопросам соблюдения

трудового законодательства

и нормативных правовых актов,

содержащих нормы трудового

права, утвержденному

_________________________

_________________________

Форма

_________________________________

(наименование Роструда или его

_________________________________

территориального органа, либо

_________________________________

должность, фамилия и инициалы

уполномоченного должностного

лица Роструда

или его территориального органа)

Заявление

о получении разъяснений по вопросам соблюдения трудового

законодательства и нормативных правовых актов, содержащих

нормы трудового права

___________________________________________________________________________

(фамилия, имя, отчество (при наличии) гражданина или наименование

организации, фамилия, имя, отчество (при наличии)

индивидуального предпринимателя)

___________________________________________________________________________

___________________________________________________________________________

(почтовый адрес (электронный адрес) гражданина или организации)

Прошу дать разъяснения по следующим вопросам соблюдения трудового

законодательства и нормативных правовых актов, содержащих нормы трудового

права

___________________________________________________________________________

(краткое содержание вопросов)

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

Прошу направить разъяснения по (нужное заполнить):

почтовому адресу:

___________________________________________________________________________

___________________________________________________________________________

адресу электронной почты:

___________________________________________________________________________

«__» ___________ 20__ г. _________________

(подпись)

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫ

Скачать пустой бланк ответа на требование налоговой о предоставлении пояснений .docСкачать образец ответа на требование налоговой о предоставлении пояснений .doc

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).