Большой англо-русский и русско-английский словарь

постконтроль

- постконтроль

- postmortem check

Большой англо-русский и русско-английский словарь.

2001.

Постконтроль — таможенный контроль после выпуска товаров

Материал из Энциклопедия IFCG

Перейти к:навигация, поиск

Постконтроль — это относительно новый (но при этом все чаще используемый) формат взаимодействия между таможенными органами и участниками внешнеэкономической деятельности. Прежде всего постконтроль основан на анализе больших объёмов информации: выпущенных деклараций, коммерческих и транспортных документов, которые были представлены при таможенном оформлении, дополнительно запрошенных документов и сведений у участников ВЭД, а также сведений и информации, полученных из других источников (государственные органы, банки, кредитные организации и т.д.).

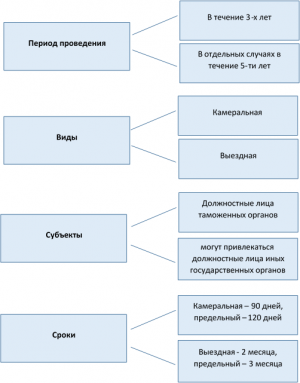

В зоне риска, конечно же, недобросовестные участники ВЭД, те, которые подают декларацию «лишь бы проскочило» и «лишь бы выпустили». Даже если в процессе таможенного оформления инспектор упустил какие-либо несоответствия — постконтроль в течение 3-х лет, а в некоторых случаях и в течение 5-ти лет, может выявить эти несоответствия и привлечь к ответственности. Тем самым постепенно будет сокращаться количество таких недобросовестных «серых» участников ВЭД и повышаться процент прозрачных «белых» внешнеэкономических сделок.

Содержание

- 1 Общие положения о таможенной проверке

- 2 Камеральная таможенная проверка

- 3 Выездная таможенная проверка

- 4 Права и обязанности участников таможенной проверки

- 4.1 Права и обязанности должностных лиц таможенных органов

- 4.2 Права и обязанности проверяемого лица

- 5 Статистика по таможенному контролю после выпуска товаров

- 6 Примечания

- 7 Ссылки

Общие положения о таможенной проверке

Наиболее распространенной формой таможенного контроля после выпуска декларации на товары является таможенная проверка.

Согласно Таможенному кодексу Евразийского экономического союза (далее — ТК ЕАЭС)[1]:

Таможенная проверка — это форма таможенного контроля, проводимая таможенным органом после выпуска товаров с применением установленных ТК ЕАЭС форм таможенного контроля и мер, обеспечивающих проведение таможенного контроля, предусмотренных ТК ЕАЭС, в целях проверки соблюдения лицами международных договоров и актов в сфере таможенного регулирования и (или) законодательства государств-членов о таможенном регулировании.

Другими словами, таможенный орган осуществляет полную проверку отдельной сделки с использованием необходимых форм таможенного контроля. Основная задача таможенной проверки — выявление несоответствий и нарушений законодательства.

В ходе таможенной проверки осуществляется сопоставление сведений, которые были заявлены в декларации на товары, со сведениями, которые содержатся в представленных документах и дополнительно полученными сведениями. Такие сведения таможенный орган может получить посредством направления запросов на предоставление дополнительных документов проверяемому лицу, и направления запросов в иные государственные органы, банки, контрагентам и т.д.

Преимущественно таможенные проверки проводятся с целью контроля классификационного кода по товарной номенклатуре внешнеэкономической деятельности ЕАЭС (далее — ТН ВЭД ЕАЭС) либо с целью корректировки первоначально заявленной таможенной стоимости (и, как результат, доначисления подлежащих уплате таможенных платежей).

Объектом таможенной проверки могут выступать:

- декларант;

- перевозчик;

- лицо, осуществляющее временное хранение товаров в местах, не являющихся складом временного хранения;

- лицо, осуществляющее деятельность в сфере таможенного дела;

- лицо, обладающее полномочиями в отношении товаров после их выпуска;

- уполномоченный экономический оператор;

- лицо, которое так или иначе участвовало в сделках с товарами, которые были помещены под таможенную процедуру, и иные.

В ходе таможенной проверки может проверяться:

- факт помещения товаров под таможенную процедуру;

- достоверность сведений, заявленных в декларации на товары и содержащихся в документах, которые были представлены вместе с декларацией на товары (подтверждающие сведения, заявленные в декларации);

- соблюдение ограничений по пользованию и (или) распоряжению условно выпущенными товарами;

- исполнение лицами, осуществляющими деятельность в сфере таможенного дела, обязанностей, предусмотренных законодательством;

- соблюдение юридическим лицом, претендующим на включение в реестр уполномоченных экономических операторов, условий включения в такой реестр;

- соблюдение условий использования товаров в соответствии с таможенными процедурами и иное.

В ближайшее время планируется введение автоматизации таможенного контроля после выпуска товаров. Так, уже в 2021 году планируется подготовить описание единой технологии выбора объектов контроля после выпуска на основе прогнозирования результатов контроля с учетом поведенческой модели участников внешнеэкономической деятельности с использованием математических и статистических методов обработки информации. Дополнительно определены направления доработки КПС «Постконтроль» с учетом реализации информационного обмена с иными федеральными органами исполнительной власти[2].

Камеральная таможенная проверка

Камеральная таможенная проверка подразумевает собой изучение и анализ сведений, которые содержатся в декларациях на товары, коммерческих, транспортных и иных документах, представленных при совершении таможенных операций или по требованию таможенных органов, документов и сведений государственных органов государств-членов ЕАЭС, а также других документов и сведений, имеющихся у таможенных органов и касающихся проверяемого лица.

Камеральная таможенная проверка проводится таможенными органами по месту нахождения таможенного органа без выезда к проверяемому лицу, а также без оформления решения (предписания) таможенного органа о проведении камеральной таможенной проверки.

Таможенный орган уведомляет проверяемое лицо о проведении камеральной таможенной проверки путем направления уведомления в день начала такой проверки заказным почтовым отправлением с уведомлением о вручении либо в виде электронного документа с использованием сети «Интернет».

Форма уведомления утверждена Приказом ФТС России от 14.02.2019 № 258[3].

В случае, если уведомление отправлялось по почте заказным письмом, оно считается полученным:

- в день вручения, указанный в почтовом уведомлении о вручении;

- на 6 рабочий день со дня направления заказного письма, если уведомление о вручении не поступило в таможенный орган.

Камеральные таможенные проверки проводятся без ограничений периодичности их проведения и назначаются начальником таможенного органа либо уполномоченным заместителем, либо другими замещающими лицами.

Срок проведения камеральной таможенной проверки — 90 календарных дней (со дня направления проверяемому лицу уведомления о проведении проверки).

Проведение камеральной таможенной проверки может быть продлено на 120 календарных дней, если необходимо:

- проведение таможенной экспертизы;

- направление запроса в компетентный орган другого государства-члена ЕАЭС или государства, не являющегося членом ЕАЭС;

- направление поручения о проведении таможенного контроля в таможенные органы других государств-членов ЕАЭС и в иных случаях.

Указанный сроки были введены принятием нового ФЗ-289 «О таможенном регулировании в РФ»[4] в целях реализации пожеланий бизнес-сообщества.

Камеральная таможенная проверка может быть продлена (однократно).

В ходе камеральной проверки таможенный орган вправе запрашивать и получать документы и сведения, необходимые для проведения данной формы таможенного контроля.

Перечень запрашиваемых документов и сведений зависит от имеющегося комплекта проверяемых документов и сведений с учетом условий сделки, характеристик товара, его назначения.

При этом срок проведения проверки таможенных, иных документов и сведений в отношении декларации на товары не может превышать 60 календарных дней со дня представления запрошенных таможенным органом документов и сведений.

По результатам проведения камеральной таможенной проверки может назначаться выездная таможенная проверка.

В настоящее время информационно-программные средства ЕАИС таможенных органов позволяют проводить камеральные таможенные проверки путем обмена документами между таможенным органом и проверяемым лицом через АПС «Личный кабинет участника ВЭД». В «Личном кабинете участника ВЭД» есть раздел «Камеральная таможенная проверка». Здесь происходит электронный обмен документами и сведениями между таможенным органом и участником ВЭД в ходе проведения камеральной проверки.

Выездная таможенная проверка

Выездная таможенная проверка проводится таможенным органом с выездом в место нахождения юридического лица, место осуществления деятельности индивидуального предпринимателя и (или) место фактического осуществления их деятельности.

Выделяют следующие виды выездных таможенных проверок:

- плановая выездная таможенная проверка;

- внеплановая выездная таможенная проверка;

- встречная внеплановая выездная таможенная проверка.

Выездная таможенная проверка проводится на основании решения (предписания) о проведении выездной таможенной проверки руководителя таможенного органа, уполномоченного им заместителя либо замещающего их лица.

Форма решения утверждена Приказом ФТС России от 14.02.2019 № 258[3].

Выездная таможенная проверка может назначаться по результатам проведения таможенного контроля в других закрепленных формах, а также по результатам проведения камеральной таможенной проверки.

Плановая выездная таможенная проверка проводится на основании планов проверок, разрабатываемых таможенными органами.

Не чаще 1 раза в год — периодичность проведения плановых выездных таможенных проверок в отношении одного и того же проверяемого лица.

Не чаще 1 раза в 3 года — периодичность проведения плановых выездных таможенных проверок в отношении уполномоченных экономических операторов.

Выездная таможенная проверка не проводится в отношении физических лиц, за исключением индивидуальных предпринимателей.

Источники, на основании которых осуществляется выбор проверяемых лиц при плановых выездных таможенных проверках:

- результаты проведения таможенного контроля до и после выпуска товаров;

- информационные ресурсы таможенных органов;

- результаты предыдущих таможенных проверок;

- информация от банков, небанковских кредитных организаций;

- информация от таможенных и (или) иных государственных органов;

- информация из средств массовой информации и иные источники информации.

Проведение плановой выездной таможенной проверки:

- Направление уведомления проверяемому лицу;

- Ожидание уведомления о вручении либо о невручении письма;

- Начало проверки не ранее чем через 15 календарных дней со дня вручения либо невручения письма.

Внеплановые выездные таможенные проверки проводятся без ограничений периодичности проведения таких проверок.

Основания для назначения внеплановых выездных таможенных проверок:

- данные, полученные по результатам анализа информации, которая содержится в информационных ресурсах таможенных органов и иных государственных органов;

- информация, которая свидетельствует о возможном нарушении международных договоров и актов в сфере таможенного регулирования и (или) законодательства;

- заявление лица о включении в реестр уполномоченных экономических операторов либо представление уже действующем уполномоченным экономическим оператором сведений об изменении первоначально заявленных данных;

- необходимость проведения встречной внеплановой выездной таможенной проверки;

- обращение (запрос) компетентного органа государства, не являющегося членом ЕАЭС, о проведении проверки лица;

- поручение (запрос) органов предварительного расследования (органов уголовного преследования) государств-членов ЕАЭС по материалам проверки сообщения о преступлении или по возбужденному уголовному делу и иные.

2 месяца — срок проведения выездной таможенной проверки. Данный срок может быть продлен на 1 месяц по решению таможенного органа, который проводит такую проверку.

Проведение выездной таможенной проверки может быть приостановлено при необходимости:

- проведения встречной внеплановой выездной таможенной проверки;

- проведения таможенной экспертизы;

- направления запросов в компетентные органы государств-членов ЕАЭС или государств, не являющихся членами ЕАЭС;

- восстановления проверяемым лицом документов, необходимых для проведения выездной таможенной проверки;

- представления дополнительных документов, относящихся к проверяемому периоду.

При этом срок приостановления проведения выездной таможенной проверки не может превышать 9 месяцев (за исключением случаев, когда более продолжительный срок установлен законодательством государств-членов ЕАЭС).

Порядок оформления результатов проверки таможенных, иных документов и (или) сведений определяется статьей 226 ФЗ-289[5], а результатов самой таможенной проверки — статьей 237 ФЗ-289[6].

Согласно ТК ЕАЭС, по результатам таможенной проверки могут быть приняты два вида решений — решение о классификации товаров и о внесении изменений (дополнений) в электронный вид декларации на товары.

У проверяемого лица есть право представить в таможенный орган возражения по акту таможенной проверки в течение 15 рабочих дней со дня его получения.

Форма и порядок направления уведомления о завершении проверки таможенных, иных документов и (или) сведений утверждены Приказом ФТС России от 21.06.2019 № 1002[7].

Права и обязанности участников таможенной проверки

Права и обязанности должностных лиц таможенных органов

| Права | Обязанности |

|---|---|

| требовать и получать от проверяемого лица коммерческие, транспортные документы, документы бухгалтерского учета и отчетности, а также другую информацию, относящуюся к проверяемым товарам | соблюдать права и законные интересы проверяемого лица |

| требовать от проверяемого лица представления отчетности | использовать информацию, полученную при проведении таможенной проверки |

| требовать и получать от банков, небанковских кредитных организаций документы и сведения о наличии и номерах банковских счетов организаций и индивидуальных предпринимателей (форма требования утверждена Приказом ФТС России от 11.06.2019 № 948[8]) | обеспечивать сохранность документов, полученных и составленных при проведении таможенной проверки, не разглашать их содержание без согласия проверяемого лица |

| запрашивать и получать от государственных органов государств-членов ЕАЭС необходимые для проведения таможенной проверки документы и сведения | информировать проверяемое лицо о его правах и обязанностях при проведении таможенной проверки, назначении таможенной экспертизы, отборе проб и (или) образцов товаров |

| назначать таможенную экспертизу | соблюдать служебную этику |

| отбирать пробы и (или) образцы товаров и иные. | не нарушать установленный режим работы проверяемого лица и иные. |

Права и обязанности проверяемого лица

| Права | Обязанности |

|---|---|

| запрашивать у таможенных органов и получать от них информацию о положениях ТК ЕАЭС, касающихся порядка проведения таможенной проверки • | предъявлять товары, в отношении которых проводится выездная таможенная проверка |

| обжаловать решения и действия (бездействие) таможенных органов в установленном порядке | представлять по требованию таможенного органа в установленные сроки документы и сведения |

| требовать от должностных лиц таможенного органа, проводящих выездную таможенную проверку, предъявления решения (предписания) о проведении проверки и служебных удостоверений | обеспечить беспрепятственный доступ должностным лицам таможенного органа на объекты проверяемого лица и предоставить им рабочее место |

| присутствовать при проведении выездной таможенной проверки и иные. | обеспечить проведение инвентаризации при проведении выездной таможенной проверки и иные. |

Статистика по таможенному контролю после выпуска товаров

В настоящее время происходит постепенный перенос осуществления таможенного контроля в процессе таможенного оформления на период после выпуска декларации на товары. Это сделано прежде всего для того, чтобы сократить время таможенного оформления и дополнительные затраты участников ВЭД, которые могут быть связаны с простоем грузов на складах временного хранения.

Кроме того, за 2020 год[9] в целях снижения административной нагрузки на бизнес количество таможенных проверок по сравнению с аналогичным периодом 2019 года сократилось на 30% (в 2019 году было проведено 2286 проверок, а в 2020 году 1603 проверок). Снижение количества проверок не ухудшило эффективность проверочных мероприятий, более того — заметен существенный рост:

- так, общая сумма доначисленных таможенных платежей составила 24 млрд. рублей (за 2019 год – 17,2 млрд. рублей);

- в свою очередь средняя сумма доначислений по результатам одной таможенной проверки составила 15 млн. рублей (в 2019 году этот показатель составлял 7,5 млн. рублей).

Ко всему прочему, дополнительно за 2020 год по результатам таможенных проверок: конфисковано товаров на общую стоимость 304 млн. рублей; таможенными и иными органами возбуждено 7300 дел об административных правонарушениях и 348 уголовных дел.

Примечания

- ↑ «Таможенный кодекс Евразийского экономического союза» (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза)

- ↑ В ФТС России обсудили вопросы автоматизации таможенного контроля после выпуска товаров

- ↑ 3,0 3,1 Приказ ФТС России от 14.02.2019 N 258 «Об утверждении форм документов, составляемых таможенными органами при проведении таможенных проверок, порядков их заполнения и порядка внесения изменений в решение о проведении выездной таможенной проверки»

- ↑ Федеральный закон «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 N 289-ФЗ

- ↑ Федеральный закон «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 N 289-ФЗ. Статья 226. Порядок оформления результатов проверки таможенных, иных документов и (или) сведений, начатой после выпуска товаров, и в иных случаях

- ↑ Федеральный закон «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 N 289-ФЗ. Статья 237. Порядок оформления результатов таможенной проверки и принятия решений по ее результатам

- ↑ Приказ ФТС России от 21.06.2019 N 1002 «Об утверждении формы и порядка направления уведомления о завершении проверки таможенных, иных документов и (или) сведений»

- ↑ Приказ ФТС России от 11.06.2019 N 948 «Об утверждении формы и Порядка направления (вручения) запроса (требования) таможенного органа в банк или иную кредитную организацию о представлении документов и сведений»

- ↑ Итоги деятельности таможенных органов по осуществлению таможенного контроля после выпуска товаров

Ссылки

- Таможенный кодекс Евразийского экономического союза

Таможенный контроль товаров после выпуска — Таможенный постконтроль или говоря простым языком постконтроль — термин относительно новый, особенно для тех бизнесменов, которые не импортировал продукцию, а только что-то продавал, хотя Служба таможенного контроль после выпуска товаров существует довольно давно и наделена широкими полномочиями и в ближайшее время, многие кто связан с импортом об этом узнают.

На самом деле, бизнес ждут довольно серьезные изменения и эти изменения разумеется на бизнес повлияют, детально это написано в этой статье:

Или можете просто скачать PDF документ, — СКАЧАТЬ и ИЗУЧИТЬ (открывается в новом окне)

За первые три месяца 2018 года подразделения таможенного контроля после выпуска товаров провели 1722 проверочных мероприятия. По результатам этой работы доначислено 4,6 млрд рублей (на 30 % больше, чем за аналогичный период 2017 года) таможенных платежей, пеней и штрафов, взыскано 2,3 млрд рублей (на 59% больше, чем за аналогичный период 2017 года). Источник ФТС

Контроль после выпуска / Таможенный постконтроль

Мы с вами прекрасно понимаем что таможенные органы не только ждут большие перемены, они уже произошли и бизнесу предстоит работать в новой реальности, а следовательно всё что вы знали о таможенном контроле можете забыть — всё будет по новому!

Текущая концепция о переносе акцента контроля от границы на этап после выпуска товара не только разработана, но успешно внедряется, достаточно посмотреть знаменитый ФЗ 289 и это не только позволит ускорить таможенное оформление товара и увеличить грузопоток, фактически это создаст новый формат взаимодействия между бизнесом и таможней и данный подход, который опирается на информационные потоки, работу с «большими данными/big date» затронет всех кто имеет дело с импортом и продажей импортных товаров и произойдёт это очень быстро, точнее уже произошло.

Проблемы понимания таможенного постконтроля

Одна из ключевых проблем таможенного контроля после выпуска товара заключается в том, что большинство даже опытных участников ВЭД не до конца осознаёт актуальную позицию государства в области таможенного контроля, не говоря уже о рядовом бизнесмене, который привык полагаться на решал, которые обещают что всё будет хорошо при прохождении таможни, а вот про контроль после выпуска товара предпочитают умолчать.

Так что происходит? Бизнесмен, уверенный что всё решил и все хорошо сложилось никак не может предположить, что к нему придут с проверкой и придут через 3 месяца или через 9 месяцев, или через 1,5 года, или…

В течении трёх лет ваша сделка может быть подвержена таможенному постконтролю, так что храните документы дамы и господа и готовьтесь, так как штрафы и пенни значительные, а ваши таможенные брокеры с вероятностью 99% делов уже наделали, только отвечать вам.

Важно: документы не храните в бухгалтерии, которая обычно всё теряет:) Храните документы так, чтобы их можно было предоставить через 3 или 5 лет.

Сомневаетесь?! — а вот это уже вопрос отдельной бизнес-консультации, обращайтесь — контактная информация вверху сайта, да и в файле, который я надеюсь вы скачали, прочитали и еще друзьям переслали.

Задачи таможенного постконтроля

Разумеется вся концепция направлена на развитие добросовестной рыночной конкуренции, а следовательно если вы «белые» импортёры, то у вас всё будет хорошо, а вот если вы «серые», то вам будет очень весело вы обязательно столкнетесь с постконтролем и здесь будет работать не человеческий фактор, а информационные технологии.

Опять сомнения?!

- Штрафы за превышение скорости получаете?

- Квитанции по налогу на имущество и на автомобиль приходят регулярно?

Вот вам примеры из жизни рядового обывателя, ну а контролировать бизнес, который должен не только получать прибыль, но и перечислять налоги в бюджет государства это крайне важно и обязательно.

Кстати, для тех кто не в курсе: ФНС и ФТС это единая служба и информационный обмен там налажен очень и очень правильно, так что уважаемые бизнесмены глубоко вздохните, подумайте что было не так последние три года и подготовьтесь к постконтролю и в данном случае лучше сыграть на опережение, нежели заплатить огромные штрафы и пени.

ФТС России и ФНС России наладили эффективное взаимодействие при проведении контрольных мероприятий. Каждая вторая проверка выявляет нарушения. Благодаря дальнейшему сопряжению информационных систем эта работа должна стать еще более результативной.

Эффективность посттаможенного контроля

Подразделения ТКПВТ (таможенного контроля после выпуска товара) обладают не только широкими полномочиями, но и отличной информационной поддержкой, которая сопровождается аналитикой, расчётами, прогнозированием и опять же KPI, которые нужно будет выполнять и они их выполнят, в этом не должно быть никаких сомнений и кстати, инструментарий «постконтроля» будет расширятся и совершенствоваться и со временем вы это обязательно увидите, а просвящённые видят уже сейчас, достаточно понимать куда смотреть!

И ещё раз: результативность таможенных проверок по постконтроль. составила 91% за 2017, а что будет в 2018, в 2019? — этот показатель будет расти.

Валерий Селезнев, начальник Главного управления таможенного контроля после выпуска товаров ФТС России: «Наша деятельность направлена на увеличение доли «белого сектора», добропорядочных игроков рынка – импортеров, экспортеров, производителей. Пресекая незаконный ввоз дешевой продукции, подделок, мы даем возможность развития российскому производителю». Источник ФТС

И конечно, в 2018 году эффективность таможенного постконтроля выросла до 95%,

Каждая таможенная проверка в рамках постконтроля пополняет бюджет в среднем на 2,6 млн рублей Источник

За первые шесть месяцев 2018 года по итогам таможенных проверок в рамках постконтроля взыскано таможенных платежей, пеней, штрафов на сумму 4 млрд рублей — на 31% больше, чем за аналогичный период 2017 года. В среднем по результатам одной таможенной проверки взыскивалось 2,6 млн рублей (+90%).

«Мобильными группами в первом квартале 2018 года проверено 30887 транспортных средств, из них в 809 обнаружены нарушения. Выявлено 10,7 тыс тонн товаров, запрещенных к ввозу в РФ (в том числе 1,3 тыс тонн санкционных товаров)». Пресс-служба ФТС России

Узнавайте больше в Telegram

Results of morphology analysis

постконтроль (2) | Noun, inanimate, masculine

| Единственное число | Множественное число | |

| Именительный | постконтроль | постконтроли |

| Родительный | постконтроля | постконтролей |

| Дательный | постконтролю | постконтролям |

| Винительный | постконтроль | постконтроли |

| Творительный | постконтролем | постконтролями |

| Предложный | постконтроле | постконтролях |

Get short URL

Содержание

- Что такое таможенный постконтроль?

- Кому нужен контроль после выпуска товара?

- Эффективность постконтроля

- Есть ли плюсы для участников ВЭД?

- Что нужно знать участнику ВЭД?

- Рекомендации. Как не бояться проверок?

- Взаимодействие КПС «Постконтроль» с налоговыми органами

- Вывод

Постконтроль — механизм взаимодействия между таможенными структурами и участниками внешнеэкономической деятельности (ВЭД). Его задача сводится к мониторингу и изучению больших объемов данных, включающих документы таможенного декларирования, транспортные, дополнительную информацию, запрашиваемую у участников ВЭД и у государственных органов, банковских организаций.

Что такое таможенный постконтроль?

Таможенный постконтроль — это мероприятия по таможенному наблюдению. Они выполняются уже после выпуска продукции и направлены на изучение деятельности участника ВЭД и соблюдения им таможенного законодательства.

Беспрепятственное передвижение продукции через границу стран зависит от исчерпывающего пакета документов по международной сделке и верного расчета таможенной цены. Определяется декларантом и влияет на объем пошлин и сборов на таможне.

Постконтроль в системе таможенного контроля заключается в тщательной сверке обозначенных сумм со статистическими показателями стоимости единицы изделия по странам и регионам ($/кг). При получении информации о занижении цены товара уполномоченные органы решают вопрос о корректировке таможенной стоимости (КТС). Это одно из направлений постконтроля.

Корректировка таможенных взносов — процедура изменения цены на импортируемые изделия в декларации. Поводом для внесения правок являются:

- Отсутствие обоснований при выборе метода расчета таможенной цены;

- Стоимость продукции меньше фиксированного уровня риска и ценовых компонентов;

- Цена единицы товара выше уровня риска, меньше указанной иными участниками ВЭД при ввозе аналогичного изделия;

- Выявление зависимости между участниками процесса и низкой цены продукции;

- Ошибки и опечатки, несоответствие заявленной информации в декларации имеющимся данным;

- Отсутствие расчета обязательных параметров.

Инициатором для внесения исправлений выступает как декларант, так и таможенный орган на разных этапах проверки.

Федеральным законом «О таможенном регулировании» ФЗ-289 от 03.08.2018 отдельная форма решения о КТС аннулирована. Уполномоченные представители принимают решение о внесении изменений в информацию, указанную в декларации на изделия.

В решении сотрудники таможни детально описывают аргументы в подтверждение необходимости исправлений. Уполномоченный орган изменяет сведения о полученных документах или обосновывает позицию по информации, влияющей на подтверждение цены продукции.

В работу таможенных органов активно внедряются современные средства и технологии: использование Big Data — системы хранения и обработки информации больших объемов, телематики, облачных технологий. Они приводят к усовершенствованию механизмов проверки и цифровизации процессов «растаможки».

Таможенный постконтрль — проверка уполномоченного органа после выпуска товаров. Мероприятия проводятся для удостоверения в выполнении участниками ВЭД международных соглашений, актов и норм законодательства. В числе объектов проверки следующие лица:

- Декларант — это лицо, которое декларирует товары, или его представитель;

- Перевозчик, в том числе таможенный. Это транспортная компания, которая перевозит продукцию, подлежащую декларированию. Задача перевозчика — доставка товара в установленный срок;

- Лицо, временно хранящее грузы в специально выделенных помещениях и территориях, которые не относятся к СВХ (склад временного хранения);

- Таможенный представитель или брокер — это компания, выступающая посредником между грузоотправителем/грузополучателем и таможней. Брокер от имени своего клиента участвует в таможенных процедурах, оказывает услуги, необходимые для выпуска товарной партии в свободное обращение на территории Таможенного союза;

- Лицо, которому переходят права на товар после выпуска;

- Уполномоченный экономический оператор — компания со специальным статусом, обладающая правом на некоторые упрощения при «растаможке».

Но не все лица, занимающиеся внешнеэкономической деятельностью, являются объектом проверки. В зоне риска находятся недобросовестные участники ВЭД.

Что чаще всего проверяют? Вот основные пункты:

- Корректность размещения партии под таможенную процедуру;

- Подлинность информации, указанной в декларации и материалах дела;

- Соблюдение ограничений по применению режима условно выпущенных изделий;

- Выполнение обязанностей, регламентированных Таможенным кодексом ЕАЭС для каждого вида деятельности в таможенном деле;

- Соответствие юридического лица условиям для включения в реестр уполномоченных экономических операторов и пр.

Если в процессе оформления инспектор упустит несоответствия, то постконтроль, который можно организовать даже через три года после выпуска товара, выявит нарушения и позволит привлечь к ответственности виновное лицо. Результат реализации данного механизма — постепенное уменьшение количества недобросовестных участников и повышение чистых внешнеэкономических сделок.

Кому нужен контроль после выпуска товара?

Таможенная проверка после выпуска одна из форм контроля, проводимого инспекторами. В течение трех лет таможенный орган вправе провести камеральные, выездные проверки планового и внепланового характера. Документы таможенного декларирования обязаны храниться не менее пяти лет. Следовательно, в период проверки они могут быть запрошены.

Контроль после выпуска товара повышает результативность таможенных проверок: инспектора оперируют большим массивом данных, в спокойной остановке могут проанализировать информацию. Поводом для проведения постконтроля после выпуска товаров становятся сведения, которые говорят о возможных нарушениях таможенного законодательства. В результате выявляются нарушения, возбуждаются административные и уголовные дела.

Таможенные органы достигают одну из основных целей постпроверки — привлекают средства в казну за счет пересчета цены товара, штрафов и пеней по итогам контрольных мероприятий. Таким образом они формируют доходную часть федерального бюджета.

В целях проверки сведений, подтверждающих факт выпуска товаров, уполномоченным органом организуется контроль. Он проводится в отношении товаров, находящихся на таможенной территории, при наличии информации о том, что товары ввезены на таможенную территорию, но находятся на ней с нарушением международных договоров и актов регулирования.

Эффективность постконтроля

Основной для таможенной статистики служат товарные декларации. Это сведения, которые поступают в Федеральную таможенную службу (ФТС). Интерес представляют следующие показатели в общем объеме статистики:

- Исходные данные о грузополучателях и грузоотправителях;

- Цена партии груза;

- Количество, вес или объем;

- Код товарной номенклатуры;

- Описание партии товара;

- Дата оформления груза на таможне.

В 2020 году для уменьшения административной нагрузки на предприятия количество таможенных проверок сократилось на 30% по сравнению с аналогичным периодом 2019 года.

Увеличилась эффективность: общая сумма доначисленных денежных средств составила 24 млрд рублей (на 39% выше аналогичного периода 2019 года — 17,2 млрд рублей). Средняя сумма доначислений по итогам одного таможенного контроля составила 15 млн рублей (в 2 раза выше показателя 2019 года — 7,5 млн рублей).

По итогам проверок после выпуска продукции в 2020 году конфисковано товаров на 304 млн рублей. Иными государственными органами доначислено взносов и наложено штрафных санкций на 3,1 млрд рублей. Таможенными и иными органами возбуждено 7,3 тыс. дел об административных правонарушениях и 348 уголовных дел.

Есть ли плюсы для участников ВЭД?

Плюсы постконтроля для таможенных органов следующие:

- Улучшение качества работы в части правоохранительной деятельности и фискальной функции;

- Рост экономической рациональности таможенного контроля;

- Повышение грузопотока и совершенствование имиджа таможни;

- Уменьшение количества бумажных носителей.

К преимуществам таможенного контроля после выпуска товаров для участников ВЭД относятся:

- Уменьшение сроков оформления и выпуска декларации на изделия;

- Авторегистрация и автовыпуск;

- Минимизация количества досмотров;

- Сокращение затрат участников ВЭД;

- Цифровизация документооборота и уменьшение количества документации на бумажном носителе.

Контроль после выпуска изделий уменьшает расходы бизнеса на этапе ввоза. В то же время постконтроль несет серьезные риски для недобросовестных декларантов.

Что нужно знать участнику ВЭД?

ВЭД — отрасль хозяйственной деятельности, связанная с проведением экспортных и импортных процедур. Ее суть заключается во взаимодействии экономических субъектов, представляющих разные государства. Важно строго соблюдать нормы законодательства, иначе компания может быть оштрафована.

Санкции административного характера прописаны в главе 16 КоАП РФ. Так, согласно ст. 16.2 КоАП РФ за предоставление недостоверных сведений в декларации нарушитель будет обязан заплатить штраф в сумме, которая рассчитывается от стоимости декларируемого товар. Это — от половины стоимости продукции до ее двукратной цены. Предусмотрены и иные санкции в зависимости от характера нарушений.

Товары, запрещенные к ввозу

Очевидная ошибка, которую не стоит допускать, — это перевозка через границу запрещенных грузов. Их перечень регулируется решением Коллегии Евразийской экономической комиссии от 21.04.2015 № 30 «О мерах нетарифного регулирования».

Риски

Процесс таможенного наблюдения после выпуска изделия связан со следующими рисками и проблемами для участников ВЭД:

- Вероятность доначисления платежей по итогам корректировки таможенной стоимости;

- Возможность заведения дела об административном правонарушении в таможенном органе;

- Отсутствие учета вероятных расходов участника ВЭД, доначисленных после проверки после выпуска продукции;

- Риск доначисления сумм, способных привести организацию к банкротству;

- Вероятность возбуждения уголовного дела в отношении руководителя предприятия при наличии признаков неуплаты платежей.

Время хранения документов

Документы, на основании которых ведется учет внешнеэкономических сделок для целей экспортного контроля, хранятся в течение пяти лет, если иной срок не регламентирован законами РФ. Нарушение порядка также может привести к возбуждению административного производства.

Рекомендации. Как не бояться проверок?

Задача таможенного контроля после выпуска продукции в свободное обращение — требование дополнительных платежей и административных штрафов. Работа по минимизации рисков проверки после выпуска груза ведется одновременно и последовательно в разных направлениях:

- Тщательное проведение проверки импортируемого изделия для выявления предполагаемых угроз доначисления платежей;

- Исключение выявленных рисков на этапах внешнеэкономической сделки;

- Применение методов управления рисками в организации;

- Увеличение документооборота по доставкам и в электронном виде;

- Повышение сроков хранения и архивирования материалов;

- Введение комплаенса в процесс отгрузок;

- Расширение сотрудничества с зарубежными контрагентами для оперативного получения сведений о поступлении вероятных запросов;

- Вовлечение в процесс таможенных экспертов и юристов ВЭД.

Взаимодействие КПС «Постконтроль» с налоговыми органами

КПС «Постконтроль» — это программный продукт, предназначенный для комплексной работы подразделений таможни после выпуска товаров. Главная цель эксплуатации системы — это фиксация этапов подготовки и проведения проверок.

КПС «Постконтроль» обеспечивает автоматизацию процессов сбора, обработки, хранения и анализа информации о проводимой проверке таможенных органов, обжаловании решений, действий в процессе проверочных мероприятий.

Вывод

Развитие и совершенствование таможенного контроля после выпуска товаров — приоритетная задача таможенной службы. Она направлена на предупреждение и предотвращение нарушений норм международного, союзного и национального законодательства в сфере таможенной координации.

Допустимые сроки проведения проверки — до истечения 3 лет со дня наступления таких обстоятельств.

Всего найдено: 27

Здравствуйте! Очень прошу помочь разобраться в случае написания приставки пост- с названием страны, например, России.

Ответ справочной службы русского языка

Приставка пост… пишется слитно. После начальной части слова, по основным правилам пишущейся слитно, следует писать дефис, если вторая часть представляет собой собственное имя и потому пишется с прописной буквы. Орфографически верно: пост-Россия.

Добрый день. В отношении современного художника Васи Ложкина употребляют термин «постлубок» как определение его художественного стиля. Поскольку термин не слишком официальный, нигде не зафиксировано его написание, и оно варьируется — где-то пишут слитно, где-то «пост-лубок». Как бы рекомендовали писать это слово эксперты-филологи?

Ответ справочной службы русского языка

Приставка пост- пишется слитно, поэтому верно: постлубок.

Как правильно: постмортем или пост-мортем?

Ответ справочной службы русского языка

Корректно слитное написание (ср.: постфактум).

Здравствуйте! Как правильно: «пост-трейдинговые услуги» или «посттрейдинговые услуги»?

Ответ справочной службы русского языка

Верно слитно: посттрейдинговые услуги.

Уважаемая «Грамота». Пишу второй раз, ответа нет. КАК пишется слово ПОСТОТЧЕТ (как ПОСТАДАПТАЦИЯ), ПОСТ-ОТЧЕТ или ПОСТЪОТЧЕТ (постъядерный). Спасибо заранее.

Ответ справочной службы русского языка

Верно: постотчет.

Здравствуйте, уважаемые коллеги! Как пишется слово «пост-апокалипсис» — слитно или через дефис? Спасибо.

Ответ справочной службы русского языка

Приставка пост— пишется слитно: постапокалипсис.

Здравствуйте! Как пишется «субинститут государственной службы»? Словарной фиксации нет. У автора — «субЪИнститут», но ведь -ъ- — только перед -е-, -ё-, -ю-, -я-. Напрашивается аналогия с «подынститут» (опять-таки нет словарной фиксации, но «Справка» рекомендует -ы- после приставки). Неужели «субынститут»?..

Ответ справочной службы русского языка

При образовании слов, начинающихся с и, при помощи приставок иноязычного происхождения гипер-, дез-, интер-, контр-, пост-, суб-, супер-, транс- буква и на ы не заменяется, напр.: гиперинфляция, дезинформация, дезинтеграция, контригра, постимпрессионизм, постинфарктный, субинспектор. Поэтому правильно: субинститут.

Добрый день. Как бы вы написали слово «пост-оплата»? «Не работайте по пост-оплате».

Ответ справочной службы русского языка

Приставка пост… пишется слитно: постоплата.

Добрый день. Почему вы советуете написание «пост-релиз» в ответах на вопросы 245252 и 259134, ведь приставка пост- пишется слитно? Или здесь действуют другие правила? Спасибо.

Ответ справочной службы русского языка

В ответах на эти вопросы нет совета писать через дефис.

Добрый день!

Подскажите, пожалуйста, написание термина «постпостмодернизм»/ «пост-постмодернизм».

Спасибо!

Ответ справочной службы русского языка

Следует писать слитно: постмодернизм.

Как правильно пишется пост-программный мониторинг или постпрограммный мониторинг? спасибо

Ответ справочной службы русского языка

Приставка пост… пишется слитно: постпрограммный.

Добрый день.

Скажите, как писать слова с приставкой пост-

пример: пост-тренинговый контроль? или посттренинговый контроль? или вообще раздельно?

спасибо.

Ответ справочной службы русского языка

Приставка пост- пишется слитно: посттренинговый.

Здравствуйте, подскажите, существуют ли синонимы слова пост-релиз?и сущестует ли это слово??

Ответ справочной службы русского языка

Такое слово существует. Так называется пресс-релиз, выпускаемый после какого-либо значимого для профессионального сообщества мероприятия: выставки, симпозиума, конференции и т. п.

Можно ли переносить приставку пост-? Например, в слове постантибиотический: по-стантибиотический.

Ответ справочной службы русского языка

Такой способ переноса нежелателен.

Помогите, пожалуйста, правильно разделить слово «построить» на слоги: по-стро-и-ли или пост-ро-и-ли !

Ответ справочной службы русского языка

Первый вариант удачнее.

ПОСТКОНТРОЛЬ

Русско-английский перевод ПОСТКОНТРОЛЬ

postmortem check

Большой Русско-Английский словарь.

New big Russian-English dictionary.

2012