Конечно, все зависит от значимости вопросов, для решения которых необходимо вести переписку и обмениваться документами-приложениями.

Например, никто не мешает нам по оперативным вопросам вести переписку исключительно в электронной форме. Но при отправке документов-приложений в электронной форме вызывает вопрос необходимость создания письма в бумажной форме. Ведь сопроводительное письмо к основному пересылаемому документу выполняет функцию его охраны и защищает от подмены документа-приложения, поэтому данные документы пересылаются, регистрируются и хранятся в делах вместе, как полный комплект. Ситуация неправильная – организация сама себе сознательно создает так называемые «гибридные» дела, управлять которыми по сроку действия и сроку хранения сложно.

К тому же электронные копии и электронные оригиналы документов требуют удостоверения электронной подписью того или иного вида. Простой обмен файлами не имеет смысла, т.к. неудостоверенные файлы представляют собой обычные «картинки».

Сформулируем ответ на заданный вопрос в общем виде: и первая, и вторая ситуации похожи. Рекомендуем в обоих случаях в сопроводительном письме в реквизите «адресат» вместо почтового адреса оформить адрес электронной почты получателя. В тексте специально оговорите способ отправки – «в электронной форме» (в каком формате направляется приложение, видно будет из расширения файла: в Примере 2 это скан-копия, а в Примере 3 – вордовский файл). Сопроводительное письмо еще надо зарегистрировать.

Для идентификации приложения необходимо оформить на его 1-м листе в верхнем правом углу отметку о приложении по ГОСТ Р 7.0.97-2016 (п. 5.19):

Пример 1. Отметка о приложении в самом приложении

Если приложение изначально изготавливалось на бумаге, то оно сканируется. В любом случае устанавливается имя и формат файла, его объем, чтобы эти сведения можно было вписать в сопроводительное письмо:

Пример 2. Фрагмент текста сопроводительного письма и отметка о приложении

Пример 3. Фрагмент текста сопроводительного письма и отметка о приложении

Далее необходимо будет сканировать подписанное на бумаге письмо и дать имя файлу письма. Когда вы будете рассылать электронное сообщение с официального адреса электронной почты организации, в его тексте указывайте только имена и объем пересылаемых файлов:

Пример 4. Фрагмент текста сообщения по электронной почте

Направляем форму отчетности об информатизации деятельности и сопроводительное письмо к ней – файлы:

1) письмо_19.12.jpg, 0,1 Кб и

2) форма_6. jpg, 90 Кб

Пример 5. Фрагмент текста сообщения по электронной почте

Направляем Положение о корпоративном планировании и бюджетировании на 2019 год и сопроводительное письмо к нему; файлы:

- письмо_01.11.jpg, 0,1 Кб;

- Пол_КП_2019.docx, 1 Мб.

Чтобы в работе с документами не возникали подобные вопросы у исполнителей, их необходимо разъяснить в своем ЛНА, например в Инструкции по делопроизводству. Кстати, можете обратить внимание на п. 2.51 Примерной инструкции по делопроизводству в государственных организациях (утв.приказом Росархива от 11.04.2018 № 44). Он предписывает определенный состав сведений фиксировать в сопроводительном письме о пересылаемых электронных копиях, если они направляются на физически обособленных носителях. О пересылке по информационно-телекоммуникационной сети там сказано гораздо меньше (см. фрагмент далее).

Выше в Примерах 1–5 мы показали состав сведений при направлении электронной копии по электронной почте. Если при этом письмо и приложение созданы в СЭД, то на копии каждого из этих документов должна быть системно визуализирована отметка об удостоверении копии (Пример 6). Как видите, она делается без привычных нам слов «Верно» или «Копия верна». Если в СЭД существует электронный оригинал, то направляемый по электронной почте файл считается его электронной копией.

Фрагмент документа

Пункт 2.51 Примерной инструкции по делопроизводству в государственных организациях (утв. приказом Росархива от 11.04.2018 № 44)

…Копии электронных документов, направляемых по информационно-телекоммуникационной сети, заверяются электронной подписью руководителя организации или иного уполномоченного им лица и высылаются… с сопроводительным письмом в форме электронного документа…

Приложение N 18

к приказу ФНС России

от 07.11.2018 г. N ММВ-7-2/628@

ТРЕБОВАНИЯ

К ДОКУМЕНТАМ, ПРЕДСТАВЛЯЕМЫМ В НАЛОГОВЫЙ ОРГАН

НА БУМАЖНОМ НОСИТЕЛЕ

ТРЕБОВАНИЯ

К ДОКУМЕНТАМ, ПРЕДСТАВЛЯЕМЫМ В НАЛОГОВЫЙ ОРГАН

НА БУМАЖНОМ НОСИТЕЛЕ

1. Настоящие Требования разработаны в соответствии с пунктом 2 статьи 93 Налогового кодекса Российской Федерации и определяют правила оформления документов, представляемых налогоплательщиками (плательщиками сборов, плательщиками страховых взносов, налоговыми агентами) в налоговый орган на бумажном носителе в виде заверенных копий.

2. Все листы документов, представляемых на бумажном носителе, должны быть разделены на тома (части). При этом объем каждого тома (части) не может превышать 150 листов. Каждый том (часть) прошивается отдельно, нумерация его листов производится сплошным способом арабскими цифрами, начиная с единицы. Требование об ограничении объема одного тома (части) не распространяется на многостраничные документы объемом свыше 150 листов, которые формируются одним томом (частью).

3. Прошивка документов должна соответствовать требованиям:

обеспечить возможность свободного чтения текста документов, всех реквизитов, дат, виз, резолюций, иных надписей, печатей, штампов и отметок;

обеспечить возможность свободного копирования каждого отдельного листа документов копировальной техникой;

исключить возможность механического разрушения листов документов и нитей, которыми они прошиты, при их изучении и копировании.

4. Все листы документов должны быть прошиты прочной нитью, концы которой выводятся на оборотную сторону последнего листа и связываются.

На оборотной стороне последнего листа каждого тома (части) в месте скрепления наклеивается бумажная наклейка, на которой находится заверительная надпись.

5. Заверительная надпись обязательно содержит наименование должности лица, удостоверившего подлинность документов (либо указание на то, что заверительная надпись сделана индивидуальным предпринимателем (адвокатом, нотариусом, занимающимся частной практикой, арбитражным управляющим, оценщиком, медиатором, патентным поверенным и иным лицом, занимающимся частной практикой), его личную подпись, фамилию, инициалы, указание на количество листов (арабскими цифрами и прописью) и дату. Заверительная личная подпись должна частично захватывать бумажную наклейку.

6. Документы должны быть представлены в налоговый орган с сопроводительным письмом, в котором указывается основание их представления (реквизиты требования о представлении документов (информации) — дата и номер требования), общее количество листов документов.

Сопроводительное письмо обязательно содержит или к нему прикладывается опись представленных документов.

Всего найдено: 8

Здравствуйте! неоднократно задаю один и то же вопрос, но не получаю ответа, пожалуйста, ответьте, нужны ли запятые в скобках и является ли это уточнением? Организация ежегодно(,) в установленные заказчиком сроки(,) представляет план мероприятий… Отчет представляется ежемесячно(,) в срок до 15-го числа(,) на бумажном носителе.

Ответ справочной службы русского языка

Нет оснований ставить эти запятые: Организация ежегодно в установленные заказчиком сроки представляет план мероприятий… Отчет представляется ежемесячно в срок до 15-го числа на бумажном носителе.

Здравствуйте! Вопрос по пунктуации. В предложении: Исходящие документы (письма, служебные записки, кроме документов (,) указанных в п.3 настоящего приказа) в адрес филиала направлять на бумажном носителе. Автор этого вопроса считает, что запятая после слова «документов» не требуется. Оппонент утверждает, что необходимо ставить запятую после слова «документов». Большое спасибо!

Ответ справочной службы русского языка

Запятая ставится, так как далее идет причастный оборот.

Здравствуйте! подскажите как правильно: общая стоимость подготовки 6 (шесть) или (шестого) комплекта Разделов рабочей документации на бумажном носителе составит…

Ответ справочной службы русского языка

Правильно: 6 (шести) комплектов, 6-го (шестого) комплекта.

Уважаемая Грамота, подскажите нужно ли обособлять определение, выраженное причастным оборотом в следующем предложении: «Стороны определили, что ЭЦ подпись (?) на поступающих электронных документах (?) равнозначна собственноручной подписи Представителя в документе на бумажном носителе при одновременном соблюдении следующих условий:…»

Ответ справочной службы русского языка

Обособление не требуется. Верно дефисное написание: ЭЦ-подпись.

как на бумажном носителе(,)так и в электронном виде

Ответ справочной службы русского языка

Запятая нужна.

Как правильно пишется предложение: выполнение финансового плана представлено на бумажном носителе?

Ответ справочной службы русского языка

Может быть, лучше так: Отчет о выполнении финансового плана напечатан на бумаге.

Как правильно: «Сотрудник подразделения обязан передать документы НА БУМАЖНОМ НОСИТЕЛЕ или В БУМАЖНОМ ВИДЕ другому сотруднику по указанию руководителя подразделения…» Спасибо.

Ответ справочной службы русского языка

Бумажный носитель документов — это, конечно же, страшный канцеляризм, как и документы в бумажном виде. Может быть, перефразировать так: передать бумажные копии документов, передать бумаги (документы)… Нужно подумать над удачным вариантом.

Добрый день. Как правильно: информация на бумажном носителе не идентична с содержанием магнитного носителя или не идентична содержанию магнитного носителя? Спасибо.

Ответ справочной службы русского языка

Правильно: _идентичный чему-либо: не идентична содержанию_.

В новом стандарте ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требование к оформлению документов», который вступает в силу 1 июля 2018 года[1], содержатся положения по оформлению не только реквизита «Отметка о приложении», но и самих приложений.

Рассмотрим эти положения подробнее и сравним их с положениями ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» и других правовых актов, устанавливающих правила юридической техники и делопроизводства[2].

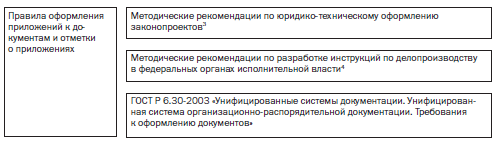

ПРАВОВАЯ БАЗА

- Федеральные правовые акты. Основными источниками информации об оформлении документов на федеральном уровне являются:

Указанные методические рекомендации и стандарты не имеют статуса нормативных правовых актов. Их положения становятся обязательными к исполнению, если они включаются в локальные нормативные акты организации (правила, инструкции и т.д.).

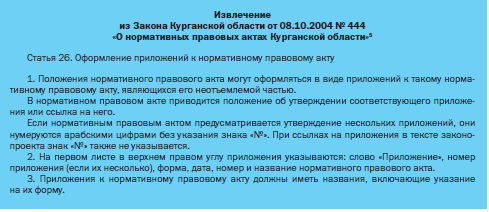

- Законы субъектов Российской Федерации. Основные требования к оформлению приложений к правовым актам содержатся также в законах субъектов Российской Федерации, посвященных правотворческой деятельности.

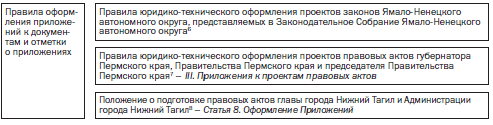

- Правовые акты субъектов Российской Федерации и органов местного самоуправления. Органами государственной власти и органами местного самоуправления также принимаются нормативные правовые акты и методические рекомендации, которые устанавливают правила юридической техники и делопроизводства и содержат рекомендации по оформлению приложений к документам. Например:

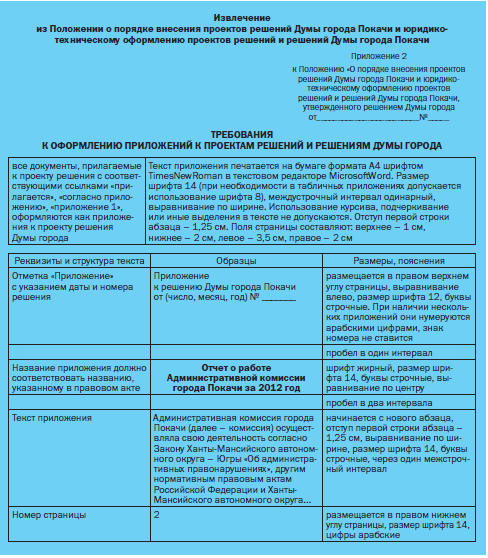

В этом случае представляет интерес систематизация требований к приложениям правовых актов в Положении о порядке внесения проектов решений Думы города Покачи и юридико-техническому оформлению проектов решений и решений Думы города Покачи9. Указанный документ включает ст. 27 «Оформление приложений к нормативным правовым актам», а также следующее приложение:

- Правила и инструкции по делопроизводству, принимаемые в различных организациях, разрабатываются с учетом положений Методических рекомендаций по разработке инструкций по делопроизводству в федеральных органах исполнительной власти.

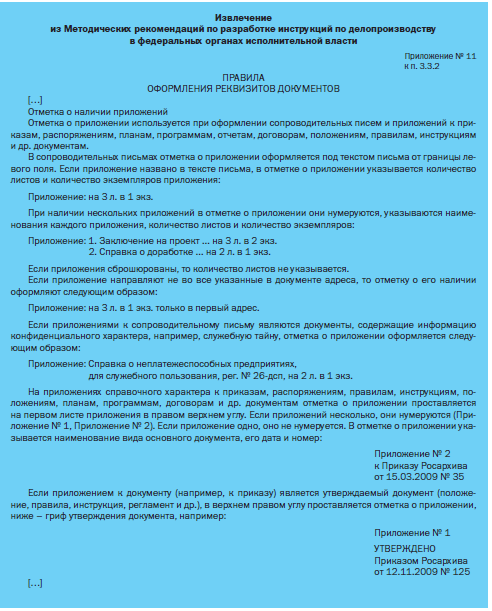

Правила оформления документов, имеющих приложения, приведены в приложениях к вышеуказанному документу:

• правила оформления реквизитов документов (приложение № 11);

• правила подготовки законопроектов, проектов актов Президента Российской Федерации и Правительства Российской Федерации (приложения № 12–14), которые изложены в соответствии с требованиями правил и инструкций по делопроизводству, принятыми в Администрации Президента Российской Федерации и Аппарате Правительства Российской Федерации. Отдельные элементы оформления приложений к указанным актам отличаются от правил оформления приложений к актам федеральных органов исполнительной власти.

Следует отметить, что многие положения Методических рекомендаций по разработке инструкций по делопроизводству в федеральных органах исполнительной власти, касающиеся приложений к документам, вошли в ГОСТ Р 7.0.97-2016.

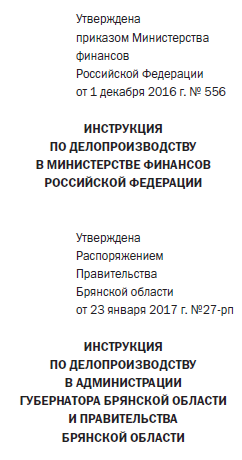

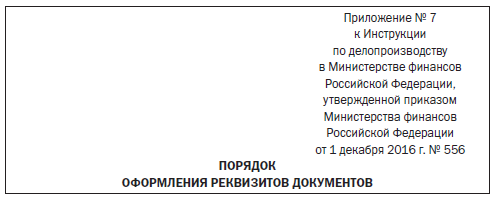

Правила и инструкции по делопроизводству, принятые в различных организациях, освещают рассматриваемые вопросы при описании реквизитов документов «Отметка о приложении» и «Гриф утверждения», а также в разделах, посвященных особенностям оформления отдельных видов документов. Например, в следующих приложениях к Инструкции по делопроизводству в Министерстве финансов Российской Федерации10:

• Порядок оформления реквизитов документов (приложение 7);

• Подготовка и оформление проектов актов (указов и распоряжений) Президента Российской Федерации (приложение 9);

• Подготовка и оформление проектов актов (постановлений и распоряжений) Правительства Российской Федерации (приложение 10);

• Подготовка и оформление приказов нормативного характера (приложение 11).

Указанные вопросы изложены в разделах основной части Инструкции по делопроизводству в Правительстве Калининградской области11:

• Правила подготовки и оформления документов (раздел II);

• Состав управленческих документов Правительства, особенности подготовки и оформления отдельных видов документов (раздел III);

• Общие требования к оформлению проектов правовых актов Губернатора и Правительства (раздел IV).

ВИДЫ ПРИЛОЖЕНИЙ К ДОКУМЕНТАМ

Приложения к документам можно разделить на три группы:

1. Приложения к сопроводительным документам12. Приложениями могут являться любые документальные материалы, направляемые с сопроводительным документом, который поясняет причину их отправки. В этом случае основной документ и приложение связаны только задачей пересылки документов. Например, в качестве основного документа выступает сопроводительное письмо, а приложением к нему – проект договора, направляемый партнерам. На письме оформляется реквизит «Отметка о приложении». На самом приложении отметка о том, что это приложение, не ставится.

2. Справочные приложения, дополняющие содержание основных документов. Основным может быть практически любой документ. О приложении говорится в тексте этого документа. На приложении (которое может содержать различного рода перечни, таблицы, графики, тарифы, карты, образцы бланков, документов, схем и т.д.) оформляется реквизит «Отметка о приложении».

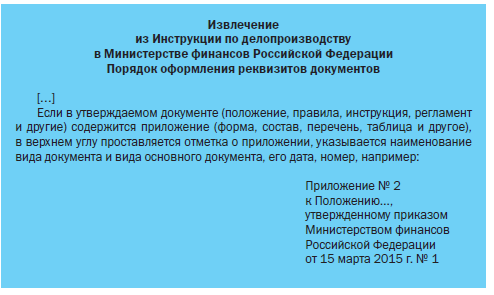

3. Приложения, утверждаемые основными документами. Основным может быть нормативный правовой акт, например приказ, которым утверждается другой правовой акт (положение, правила, инструкция, регламент и т.д.). О приложении говорится в тексте этого нормативного правового акта. На самом приложении оформляется реквизит «Отметка о приложении», а также проставляется гриф утверждения.

Приложения, которые относятся к первой группе, не являются структурной частью основного документа. Приложения второй и третьей групп являются неотъемлемой составной частью основного документа (правового акта) и обладают одинаковой с ним юридической силой. Например, в ст. 17 Закона города Севастополя от 29.09.2015 № 185-ЗС «О правовых актах города Севастополя»13 приведена структура правового акта, которая в зависимости от объема и сложности строения включает:

1) наименование;

2) преамбулу;

3) содержательную часть;

4) заключительные положения;

5) приложение.

Под приложением при этом понимается структурная часть правового акта, содержащая правила, положения, регламенты, графические изображения, перечни, таблицы и иные материалы, которые являются неотъемлемой частью соответствующего правового акта и имеют равную с ним юридическую силу.

РЕКВИЗИТ «ОТМЕТКА О ПРИЛОЖЕНИИ»: ОБОЗНАЧЕНИЕ И ОПРЕДЕЛЕНИЕ

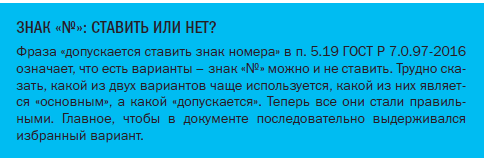

В ключевых разработках по делопроизводству в обозначении этого реквизита нет устойчивого единообразия:

• отметка о наличии приложения (реквизит 21 по ГОСТ Р 6.30-2003);

• отметка о приложении (Правила делопроизводства в федеральных органах исполнительной власти14);

• отметка о наличии приложений (Методические рекомендации по разработке инструкций по делопроизводству в федеральных органах исполнительной власти);

• отметка о приложении (реквизит 19 по ГОСТ Р 7.0.97-2016).

В ГОСТ Р 7.0.97-2016 говорится, что при подготовке и оформлении документов используются реквизиты, определения которых содержатся в ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения». В этом стандарте дано следующее определение: отметка о наличии приложения – реквизит, который содержит сведения о дополнительно прилагаемом документе (п. 68).

Приведенное определение, на наш взгляд, носит слишком общий характер и не акцентирует внимание на том, что рассматриваемый реквизит может оформляться как в основном документе (указывать на наличие приложений к нему), так и на самом приложении.

В ГОСТ Р 7.0.97-2016 это положение сформулировано более полно. Так, в п. 5.19 сказано, что отметка о приложении содержит сведения о документе, который прилагается к основному документу (в сопроводительных письмах, претензиях, актах, справках и других информационно-справочных документах), или о том, что документ является приложением к основному документу (в документах-приложениях к распорядительным документам, положениям, правилам, инструкциям, договорам, планам, отчетам и т.д.).

Таким образом, одним термином «Отметка о приложении» в ГОСТ Р 7.0.97-2016 обозначаются три разные отметки:

• отметка после текста на сопроводительном документе;

• отметка (указание, ссылка) в тексте основного документа;

• отметка на приложении.

Каждая отметка имеет свой порядок оформления и расположение. Поэтому логично ввести дополнительный термин и для обозначения отметки на самих приложениях.

ОТМЕТКА О ПРИЛОЖЕНИИ В СОПРОВОДИТЕЛЬНОМ ДОКУМЕНТЕ

В ГОСТ Р 6.30-2003 нет четкого указания, что реквизит «Отметка о наличии приложения» оформляется непосредственно после текста. Из схем расположения реквизитов организационно-распорядительных документов, приведенных в стандарте, следует, что этот реквизит должен располагаться в интервале 60–40 мм от границы нижнего поля. Если расположить реквизит «Отметка о наличии приложения» в отведенной для него зоне, то возникает большой пробел между текстом и реквизитом. Это чревато тем, что уже после подписания документа в свободное место может быть снесена несанкционированная информация.

В п. 5.19 ГОСТ Р 7.0.97-2016 это обстоятельство было учтено: «…отметка о приложении оформляется под текстом от границы левого поля…».

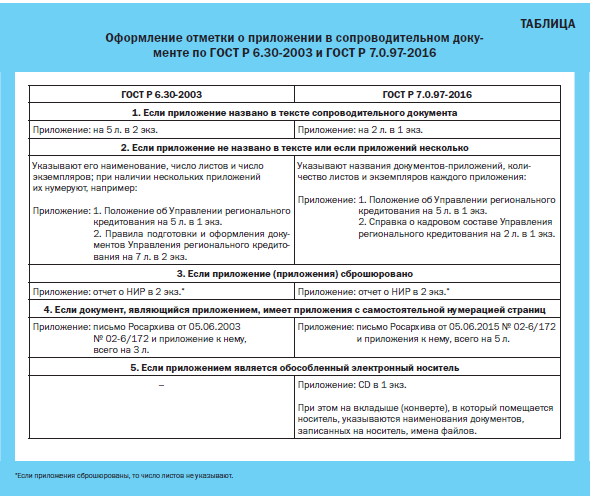

СЛУЧАИ ОФОРМЛЕНИЯ ОТМЕТКИ О ПРИЛОЖЕНИИ В СОПРОВОДИТЕЛЬНОМ ДОКУМЕНТЕ, ПРЕДУСМОТРЕННЫЕ ГОСТ Р 7.0.97-2016

В новом стандарте раскрывается порядок оформления отметки о приложении в сопроводительных письмах и других информационно-справочных документах в 5 следующих случаях:

1) приложение названо в тексте;

2) приложение не названо в тексте или если приложений несколько;

3) приложение (приложения) сброшюровано;

4) документ, являющийся приложением, имеет приложения с самостоятельной нумерацией

страниц;

5) приложением является обособленный электронный носитель.

Сравним вышеперечисленные варианты оформления отметки о приложении по ГОСТ Р 7.0.97-2016 (п. 5.19) и ГОСТ Р 6.30-2003 (п. 3.21) (Таблица):

Из таблицы видно, что в первых четырех случаях правила оформления отметки о приложении не претерпели существенных изменений.

Однако в ГОСТ Р 7.0.97-2016 вошло новое положение, посвященное приложениям на электронных носителях (еще раньше оно появилось во многих инструкциях по делопроизводству). При этом наблюдается некоторый терминологический разнобой: «документ на электронном носителе», «документ на съемном машинном носителе информации (МНИ)», «документ в электронном виде» и т.д. Нет в инструкциях по делопроизводству и единого перечня характеристик указанного документа, которые включаются в отметку о приложении (вид носителя записи, формат записи, объем записанной информации, имя файла).

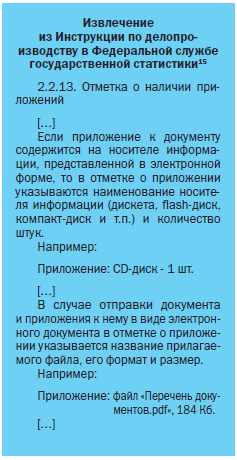

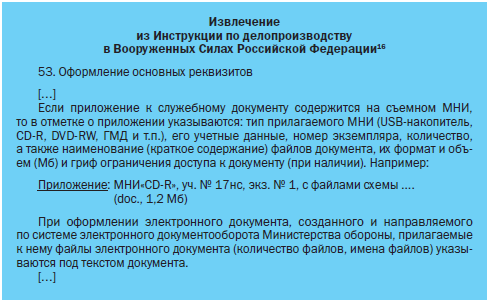

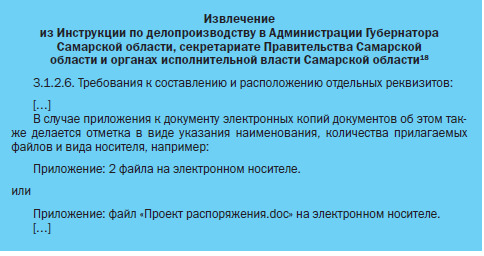

Приведем примеры оформления отметки о приложении, если приложением является обособленный электронный носитель, из инструкций по делопроизводству:

СЛУЧАИ ОФОРМЛЕНИЯ ОТМЕТКИ О ПРИЛОЖЕНИИ В СОПРОВОДИТЕЛЬНОМ ДОКУМЕНТЕ, НЕ ПРЕДУСМОТРЕННЫЕ ГОСТ Р 7.0.97-2016

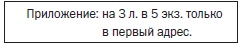

- Приложение направляется не во все указанные в документе адреса. В ГОСТ Р 7.0.97-2016 не вошло положение, которое содержится в ГОСТ Р 6.30-2003 и сохраняется во многих действующих инструкциях по делопроизводству: если приложение направляют не во все указанные в документе адреса, то отметку о его наличии оформляют следующим образом:

- Приложение направляется адресату без оставления копии в делах отправителя. Согласно п. 53 Инструкции по делопроизводству в Вооруженных Силах Российской Федерации, если приложение (подлинник) направляется адресату без оставления копии в делах отправителя, то отметка о приложении оформляется следующим образом:

- Приложение содержит информацию ограниченного доступа. Этот случай освещается в Методических рекомендациях по разработке инструкций по делопроизводству в федеральных органах исполнительной власти. Если приложениями к сопроводительному письму являются документы, которые содержат информацию конфиденциального характера, например служебную тайну, отметка о приложении оформляется так:

Во многих инструкциях это положение не только воспроизводится дословно, но даже дополняется. Например, в п. 2.2.13 Инструкции по делопроизводству в Федеральной службе государственной статистики указано, что в этом случае пометку «Для служебного пользования» нужно оформлять и на сопроводительном письме.

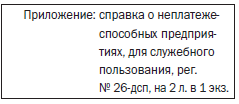

- На приложения составляется отдельная опись. В соответствии с п. 2.2.13 Инструкции по делопроизводству в Федеральной службе государственной статистики при большом количестве приложений на них составляется отдельная опись. Отметка о приложении в этом случае оформляется так:

ОСОБЕННОСТИ ОФОРМЛЕНИЯ ОТМЕТКИ О ПРИЛОЖЕНИИ В СОПРОВОДИТЕЛЬНОМ ДОКУМЕНТЕ

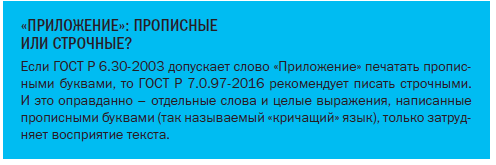

- Всегда в единственном числе. Дискуссия о том, зачем всегда писать слово «Приложение» в единственном числе в рассматриваемом реквизите, ведется давно. Исходя из правил русского языка, если приложение одно, это слово следует писать в единственном числе, если несколько – во множественном. Однако ГОСТ Р 7.0.97-2016 рекомендует писать только в единственном числе.

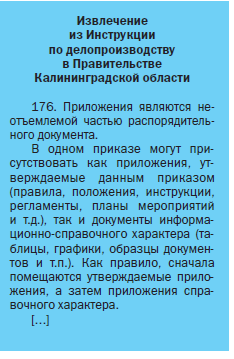

В некоторых инструкциях по делопроизводству на этом акцентируется внимание. Например, согласно п. 113 Инструкции по делопроизводству в Правительстве Калининградской области отметка о наличии приложения, названного в тексте письма, включает в себя сведения о количестве листов и количестве экземпляров приложений, печатается с красной строки, всегда в единственном числе.

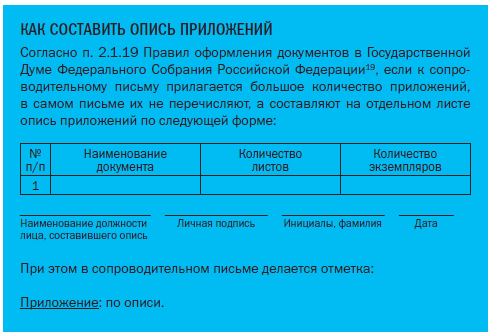

- Не подчеркивается. В Правилах оформления документов в Государственной Думе Федерального Собрания Российской Федерации слово «Приложение» подчеркнуто (см. врезку «Как составить опись приложений»).

В п. 2.1.19 этого документа указано, что слово «Приложение» печатается без кавычек с прописной буквы от левой границы текстового поля и подчеркивается.

Однако в ГОСТ Р 7.0.97-2016 не предусмотрено подчеркивание или другое текстовое выделение слова «Приложение».

- От границы левого поля. В приведенном выше извлечении из Инструкции по делопроизводству в Правительстве Калининградской области сказано, что отметка о наличии приложения печатается с красной строки.

В этой части указанная Инструкция не соответствует ГОСТ Р 7.0.97-2016. Согласно п. 5.19 ГОСТ Р 7.0.97-2016 отметка о приложении оформляется без абзацного отступа – от границы левого поля.

УКАЗАНИЕ НА ПРИЛОЖЕНИЕ В ТЕКСТЕ ДОКУМЕНТА

В п. 5.19 ГОСТ Р 7.0.97-2016 вошло положение, которого не было в ГОСТ Р 6.30-2003:

Из приведенного положения следует, что упоминание документа-приложения в тексте основного документа является еще одним «проявлением» реквизита «Отметка о приложении», помимо оформления этого реквизита на сопроводительном документе и в самом приложении.

ГОСТ Р 7.0.97-2016 рекомендует указывать слово «приложение» в тексте документа в скобках. Однако можно и без них, например: «согласно приложению», «в соответствии с приложением» и т.д. Слово «приложение» в тексте документа пишется со строчной буквы.

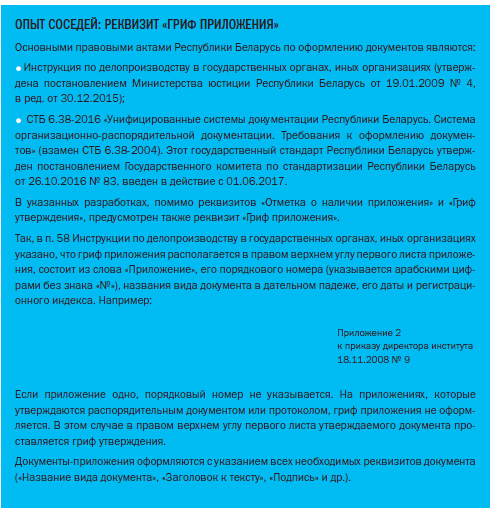

ОТМЕТКА О ПРИЛОЖЕНИИ НА ПРИЛОЖЕНИЯХ СПРАВОЧНОГО ХАРАКТЕРА

В ГОСТ Р 7.0.97-2016 определено, что отметка о приложении оформляется на первом листе документа-приложения в правом верхнем углу и выглядит так (п. 5.19):

В ГОСТ Р 7.0.97-2016 правила оформления отметки о приложении даны с помощью примера. В ГОСТ Р 6.30-2003 об этих правилах сказано подробнее. В нем перечисляются конкретные элементы отметки о приложении: в приложении к распорядительному документу (постановления, приказы, распоряжения, правила, инструкции, положения, решения) на первом его листе в правом верхнем углу пишут «Приложение №» с указанием наименования распорядительного документа, его даты и регистрационного номера (п. 3.12). Например:

В ГОСТ Р 7.0.97-2016 о размещении элементов отметки о приложении также сказано более лаконично и, на наш взгляд, более точно, без установления каких-либо вариантов, которые «допускаются»: строки реквизита выравниваются по левому краю или центрируются относительно самой длинной строки.

ГОСТ Р 6.30-2003 допускает выражение «ПРИЛОЖЕНИЕ №» печатать прописными буквами, а также центрировать это выражение, наименование документа, его дату и регистрационный номер относительно самой длинной строки, например:

В ГОСТ Р 7.0.97-2016 даны основные правила оформления отметки о приложении. Поэтому организации могут оформлять отметку о приложении с учетом специфики своей деятельности. Например,

ОТМЕТКА О ПРИЛОЖЕНИИ НА УТВЕРЖДАЕМОМ ДОКУМЕНТЕ

Особенности оформления отметки о приложении на утверждаемом документе связаны с тем, что на приложении необходимо оформить еще и реквизит «Гриф утверждения документа». Гриф утверждения состоит из слова УТВЕРЖДЕН (УТВЕРЖДЕНА, УТВЕРЖДЕНЫ или УТВЕРЖДЕНО), наименования вида распорядительного документа в творительном падеже, его даты, номера.

Гриф утверждения размещается в правом верхнем углу первого листа документа. Строки реквизита выравниваются по левому краю или центруются относительно самой длинной строки.

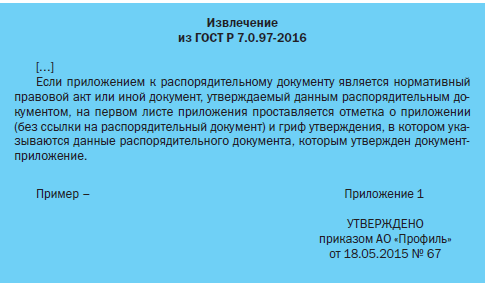

При этом каждый реквизит («Отметка о приложении» и «Гриф утверждения») по отдельности содержит сведения об основном документе (наименование вида, дата, номер). Чтобы избежать дублирования, эти сведения следует указывать только в грифе утверждения. Этот вариант оформления приложения ранее был описан в Методических рекомендациях по разработке инструкций по делопроизводству в федеральных органах исполнительной власти и повторен в ГОСТ Р 7.0.97-2016 (п. 5.19):

Альтернативой приведенному порядку оформления приложения могут быть только варианты оформления, связанные с отказом от одного из указанных реквизитов. Таким образом, на практике используется три варианта оформления приложения:

1) проставляется и отметка о приложении, и гриф утверждения документа, как это предусматривает ГОСТ Р 7.0.97-2016;

2) проставляется только отметка о приложении;

3) проставляется только гриф утверждения документа.

Проиллюстрируем каждый из вариантов оформления на примерах инструкций по делопроизводству.

1. Проставляется отметка о приложении и гриф утверждения документа, как это предусматривает ГОСТ Р 7.0.97-2016:

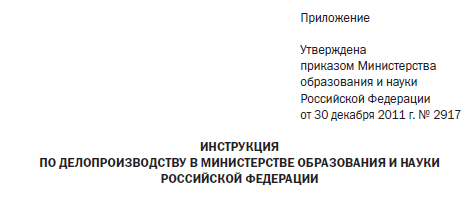

2. Проставляется только отметка о приложении:

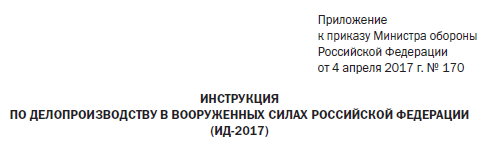

3. Проставляется только гриф утверждения документа:

Следует отметить, что последний из указанных вариантов имеет наибольшее распространение и зачастую подкрепляется правилами юридической техники и делопроизводства, которые принимаются в конкретных организациях.

Например, в п. 21 Правил делопроизводства в исполнительных органах государственной власти Московской области, государственных органах Московской области22 установлено, что, если приложением к распорядительному документу (например, к приказу) является утверждаемый документ (положение, правила, инструкция, регламент и др.), в правом верхнем углу ставится не отметка о приложении, а гриф утверждения документа. Например, при утверждении положения отметка о приложении к документу выглядит так:

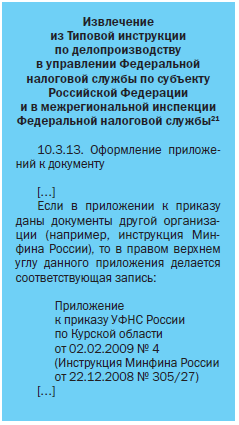

ПРИЛОЖЕНИЕ К ПРИЛОЖЕНИЮ

Часто документы-приложения, в свою очередь, имеют приложения. Однако ГОСТ Р 7.0.97-2016 не содержит правил оформления отметки о приложении в этой ситуации. Поэтому в конкретных организациях эта отметка оформляется по-разному. Например:

В самой Инструкции приложения оформляются так:

В приведенном примере отметка о приложении занимает много места. Однако оформить ее можно с меньшей степенью детализации, например:

1Приказ Федерального агентства по техническому регулированию и метрологии (Росстандарт) от 25.05.2017 № 435-ст «О внесении изменений в приказ Федерального агентства по техническому регулированию и метрологии от 08.12.2016 № 2004-ст «Об утверждении национального стандарта Российской Федерации»».

2Термины «документ» и «правовой акт» используются как синонимы.

3Одобрены Советом Государственной Думы, направлены письмом Аппарата Государственной Думы Федерального Собрания Российской Федерации от 18.11.2003 № вн2-18/490.

4Утверждены приказом Росархива от 23.12.2009 № 76.

5В ред. от 28.06.2017.

6См. п. 26 Приложения 1 к Регламенту Законодательного Собрания Ямало-Ненецкого автономного округа, утвержденному постановлением Законодательного Собрания Ямало-Ненецкого автономного округа от 23.03.2017 № 821.

7Утверждены Указом Губернатора Пермского края от 11.12.2015 № 170.

8Утверждено постановлением Администрации г. Нижний Тагил от 05.05.2017 № 1055-ПА.

9Утверждено решением Думы города Покачи от 08.06.2017 № 45.

10Утверждена приказом Минфина России от 01.12.2016 № 556.

11Утверждена постановлением Правительства Калининградской области от 10.04.2017 № 180.

12Под термином «сопроводительный документ» подразумевается как приложение к письму, так и претензии, акты, справки и другие информационно-справочные документы.

13Принят Законодательным собранием города Севастополя 22.09.2015.

14Утверждены постановлением Правительства РФ от 15.06.2009 № 477 (в ред. от 26.04.2016).

15Утверждена приказом Росстата от 15.01.2014 № 32 (в ред. от 27.12.2016).

16Утверждена приказом Министра обороны Российской Федерации от 04.04.2017 № 170.

17Утверждена постановлением Губернатора Ханты-Мансийского автономного округа – Югры от 30.12.2012 № 176 (в ред. от 11.05.2017).

18Утверждена распоряжением Губернатора Самарской области от 24.04.2017 № 250-р.

19Утверждены распоряжением Председателя Государственной Думы Федерального Собрания Российской Федерации от 20.04.2016 № 78р-1.

20Здесь и далее в извлечениях выделено автором.

21Утверждена приказом ФНС России от 01.07.2014 № ММВ-7-10/346@ (в ред. от 16.03.2016).

22Утверждены постановлением Губернатора Московской области от 20.01.2016 № 11-ПГ.

Статья опубликована в журнале «Секретарь-референт» № 9, 2017.

Как правильно написать приложение к письму в бумажном виде или приложение на бумажном носителе

Источник https://www.youtube.com/watch?v=ZrUz_O2QdQ8

Отчет представляется ежемесячно(,) в срок до 15-го числа(,) на бумажном носителе. В предложении исходящие документы (письма, служебные записки, кроме документов (,) указанных в п. 3 настоящего приказа) в адрес филиала направлять на бумажном носителе. В ис эсф существует возможность регистрации в системе электронного счета-фактуры, выписанного ранее на бумажном носителе. В соответствии с подпунктом 2 пункта 4 статьи 412 налогового кодекса в некоторых случаях налогоплательщик. Куда сдавать сзв-м на бумажном носителе. Любой представитель компании или ип без доверенности если отправляют отчёт по почте ценным письмом с описью вложения.

Требования к документам, представляемым в налоговый орган на бумажном носителе 1. Настоящие требования разработаны в соответствии с пунктом 2 статьи 93 налогового кодекса российской федерации и определяют правила оформления документов. Я сегодня сдала) не надо вам формировать все на бумажном носителе, формируете все в эл. Виде (в 1с или скачайте программу налогоплательщик) скиньте на дискету или на флешку, распечатайте только реестр в 2-х экз. Документ — заявку на заочное участие в конференции (приложение 1), статью с учетом требований (приложение 2) к оформлению в электронном виде и на бумажном носителе необходимо представить до года по почтовому или электронному адресам. Срочное предоставление сведений о конкретном юридическом лице или об индивидуальном предпринимателе на бумажном носителе. В случае получения информации об отсутствии в гис гмп сведений о плате.

Популярные запросы

- Как правильно написать приложение к письму в бумажном виде или приложение на бумажном носителем

Истребование документов – наиболее распространенное мероприятие налогового контроля. Для налогоплательщика исполнение требования достаточно затратная процедура: необходимо найти оригиналы документов, изготовить копии, заверить, отправить их в налоговый орган.

Представлению копий документов по требованию налогового органа, а также изменениям в порядке представления документов на бумажном носителе посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Можно ли в ответ на требование представить подлинники документов?

Налоговым кодексом РФ не предусмотрено исполнение требования о представлении документов посредством выдачи подлинников документов.

Изъятие подлинников документов регламентируется статьей 94 НК РФ. Форма постановления о производстве изъятия документов и предметов утверждена приложением № 23 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@.

Вместе с тем, если запрашиваемые документы представлены в виде оригиналов в установленный срок, то основания для привлечения налогоплательщика к ответственности за неисполнение требования отсутствуют.

Но исполнять требование подобным образом не нужно.

Из пункта 5 статьи 93 НК РФ следует, что документы, ранее представленные в налоговый орган в виде подлинников, должны быть возвращены проверяемому лицу. При этом НК РФ не содержит срока возврата таких документов.

После возврата подлинников налоговый орган вправе вновь их истребовать у налогоплательщика, так как запрет на повторное истребование документов в данном случае не применяется.

Что означает представление документов в виде заверенных копий?

Пункт 2 статьи 93 НК РФ включает следующие формы представления истребуемых документов:

— на бумажном носителе;

— в электронной форме, если они составлены по установленным ФНС форматам.

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Заверенной копией документа является копия документа, на которую в соответствии с установленным порядком проставлены необходимые реквизиты, придающие ей юридическую силу (подпункт 25 пункта 3.1 Национального стандарта Российской Федерации ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения», утвержденного приказом Росстандарта от 17.10.2013 № 1185-ст).

Нотариальное удостоверение копий документов не требуется, если иное не предусмотрено законодательством.

Для процедуры заверения копий документов используются положения ГОСТ, что подтверждается судебной практикой (в частности, обзор судебной практики Верховного Суда за первый квартал 2012 года, утвержденный Президиумом Верховного Суда 20.06.2012).

В соответствии с приказом Росстандарта от 08.12.2016 № 2004-ст с 1 июля 2018 года введен в действие новый «ГОСТ Р 7.0.97-2016. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов».

Отметка о заверении копии оформляется для подтверждения ее соответствия (выписки из документа) подлиннику. Отметка о заверении копии проставляется под реквизитом «подпись» и включает:

— слово «Верно»;

— наименование должности лица, заверившего копию;

— его собственноручную подпись;

— расшифровку подписи (инициалы, фамилию);

— дату заверения копии (выписки из документа).

В ГОСТе сказано, что отметка о заверении копии дополняется надписью о месте хранения документа, с которого была изготовлена копия («Подлинник документа находится в (наименование организации) в деле N … за … год») и заверяется печатью организации.

Для проставления отметки о заверении копии может использоваться штамп.

Как заверить документ, в котором больше одной страницы?

Изготовленную копию многостраничного документа целесообразно прошить, пронумеровать и заверить в целом. Для этого на оборотной стороне последнего листа помимо прочих реквизитов проставляется надпись: «Всего пронумеровано, прошнуровано _____ листов» (количество листов указывается словами).

Из копий заверенных документов можно сформировать подшивку. При этом должна сохраниться возможность свободного чтения текста документа, возможность свободного копирования каждого отдельного листа документа в пачке.

Налогоплательщик мог получить налоговые претензии в случае, если была заверена подшивка, а не копия каждого документа. Поскольку только при заверении каждого отдельного документа его допустимо использовать в качестве подтверждения обстоятельств по делу о налоговом правонарушении (постановление ФАС Московского округа от 05.11.2009 № КА-А41/11390-09).

Однако отметим, что Минфином было выпущено письмо от 29.10.2015 № 03-02-РЗ/62336, из которого, при желании, можно сделать вывод о допустимости представления документов в виде сшива документов.

Кроме того, есть примеры судебных актов, в которых признавалось, что действия налогоплательщика по своевременному представлению подшивки документов не образуют состава правонарушения, так как не являются отказом от представления документов (непредставления документов). Такой подход отражен в частности, в постановлении ФАС Центрального округа от 01.11.2013 по делу № А54-8663/2012, постановлении ФАС Западно-Сибирского округа от 24.08.2012 по делу № А75-10184/2011.

Что изменилось в порядке изготовления копий документов?

В 2016 году ФНС было наделено полномочием по утверждению требований к нумерации и сшиву листов документов, представляемых на бумажном носителе (пункт 2 статьи 93 НК РФ).

В настоящее время требования к документам, представляемым в налоговый орган на бумажном носителе, утверждены приложением № 18 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@.

Приказ был опубликован 24.12.2018 на официальном интернет-портале правовой информации.

С учетом статьи 5 НК РФ требования к оформлению документов, представляемых в налоговый орган на бумажном носителе в виде заверенных копий, подлежат применению с 25 января 2019 года.

Именно Требованиями, а не ГОСТом нужно руководствоваться при представлении копий документов в налоговые органы.

Как с указанной даты нужно представлять копии документов на бумажном носителе?

Требования предусматривают, что листы документов объединяются в том, объем которого не более 150 листов. При большем количестве листов формируется следующий том и так далее. Исключением является документ, содержащий более 150 листов. Такой документ составляет отдельный том (независимо от количества листов).

Каждый лист документа нумеруется сплошным способом арабскими цифрами, начиная с единицы.

Нужно ли заверять каждый отдельный документ?

В Требованиях говорится о том, что прошивается и заверяется каждый том документов, то есть заверять отдельно каждый документ в сшиве не нужно.

На оборотной стороне последнего листа (сшива) размещается наклейка, заклеивающая место связки нитей прошива. Заверительная надпись на этой наклейке включает должность лица в организации, личную подпись, ФИО, количество листов (цифрами и прописью), дату.

Нужно ли заверять копии документов печатью?

В Требованиях отсутствует указание на проставление печати на заверительной надписи.

Это объясняется, в том числе тем, что общество с ограниченной ответственностью вправе иметь печать (статья 2 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Обязанность общества использовать печать может быть предусмотрена федеральным законом. Сведения о наличии печати должны содержаться в уставе общества.

Аналогичный подход отражен и в законе «Об акционерных обществах».

Положения Указа Президиума ВС СССР от 04.08.1983 № 9779-X, предметом регулирования которого является порядок выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан, не могут рассматриваться в качестве обязанности общества иметь и использовать печать во взаимоотношениях с налоговыми органами.

Таким образом, если правом иметь печать общество не воспользовалось, то изготовление копий документов может проводиться без заверения их печатью.

Документы, представляемые в налоговые органы, с 7 апреля 2015 года принимаются вне зависимости от наличия (отсутствия) печати в них (письмо ФНС от 05.08.2015 № БС-4-17/13706).

Обязательно ли налогоплательщиком должно составляться сопроводительное письмо к представляемым документам?

Минфин рекомендовал представлять копии документов с сопроводительным письмом и описью представляемых документов (письмо от 07.08.2014 № 03-02-РЗ/39142).

Положения пункта 5 статьи 93 НК РФ в редакции Федерального закона от 03.08.2018 № 302-ФЗ фактически закрепили наличие письма налогоплательщика, которое сопровождает представление копий документов.

В требованиях, утвержденных приказом ФНС от 07.11.2018 № ММВ-7-2/628@, наличие сопроводительного письма указывается как обязательное условие. В таком письме указываются дата и номер требования о представлении документов, количество листов (с учетом всех томов).

Также в самом сопроводительном письме или в отдельной описи должны быть перечислены представляемые документы.

В наличии такого сопроводительного письма заинтересован сам налогоплательщик, поскольку оно позволит ему подтвердить первоначальное представление документов при получении требования об их повторном представлении.

А если копии будут не заверены?

Риск привлечения к ответственности существует, если налогоплательщик в нарушение требований законодательства, предписывающих представлять заверенные копии, представит незаверенную. В том числе, например, если заверит документ не личной подписью, а факсимиле. Заверенные таким образом документы не будут рассмотрены налоговым органом как надлежащие копии (постановление Арбитражного суда Дальневосточного округа от 19.01.2015 № Ф03-5752/2014).

В случае представления незаверенных копий налогоплательщик может столкнуться с тем, что налоговый орган составит акт об обнаруженном правонарушении, предусмотренном статьей 126 НК РФ, повторно запросит документы (особенно, если в представленных незаверенных копиях им найдены ошибки).

Как представляются копии документов на бумажном носителе?

Способами представления истребуемых документов являются личное представление, представление через представителя, направление документов по почте заказным письмом.

Налогоплательщику также рекомендуется сохранять доказательства представления документов (информации). Это может быть:

— расписка налогового органа в получении истребуемых документов по описи;

— почтовая документация в соответствии с Правилами оказания услуг почтовой связи, утвержденными приказом Минкомсвязи от 31.07.2014 № 234.

При представлении документов в электронной форме по ТКС таким документом является квитанция о приеме, подписанная электронной подписью должного лица налогового органа.

В случае истребования документов в ходе проверки, которая проводится на территории налогоплательщика, может ли налогоплательщик, изготовив копии, предоставить их в распоряжение налогового органа на своей территории?

Строго говоря, такого способа исполнения требования в НК РФ не содержится.

Судебная практика исходит из системного толкования статей 89 и 93 НК РФ: истребованные документы должны быть представлены по месту проведения проверки. Данное условие выполняется:

— при проведении проверки на территории налогоплательщика;

— при представлении документов по месту проведения проверки, где согласно статье 89 НК РФ должны находиться должностные лица налогового органа;

— при получении инспекцией письма налогоплательщика о готовности истребуемых документов.

При наличии этих обстоятельств обязанностью проверяемого лица является обеспечение для налогового органа возможности своевременного получения документов (постановление ФАС Волго-Вятского округа от 18.02.2013 по делу № А29-4831/2012, постановление ФАС Московского округа от 05.06.2013 № А40-78313/12-91-433).

Но информирование налогового органа о подготовке копий документов и их нахождении на территории налогоплательщика не является надлежащим исполнением требования о представлении документов, если проверка приостановлена (определение Верховного Суда от 09.02.2015 № 304-КГ14-7880).

В письме ФНС от 07.08.2015 № ЕД-4-2/13892@ сказано, что в период приостановления проверки налогоплательщик должен представить документы в тот налоговый орган, который указан в требовании о представлении документов (информации).

Обязательно ли представлять на бумаге документы, которые были составлены в электронном виде?

Если истребуемые документы составлены в электронной форме по установленным ФНС форматам, налогоплательщик вправе направить их в налоговый орган по ТКС в порядке, установленном приказом ФНС от 17.02.2011 № ММВ-7-2/168@.

Когда истребуемый документ составлен в электронной форме не по установленным ФНС форматам, представление документа на бумажном носителе производится в виде заверенной налогоплательщиком копии с отметкой о подписании оригинала документа электронной подписью.

Для каких документов утверждены форматы?

Возможность представления документов в xml-формате установлена для следующих документов:

— счет-фактура, корректировочный счет-фактура, журнал учета полученных и выставленных счетов-фактур, книга покупок, дополнительный лист книги покупок, книга продаж, дополнительный лист книги продаж (форматы утверждены приказами ФНС от 04.03.2015 № ММВ-7-6/93@, от 13.04.2016 № ММВ-7-15/189@, от 24.03.2016 № ММВ-7-15/155@);

— документ о передаче товаров при торговых операциях (формат утвержден приказом ФНС от 30.11.2015 № ММВ-7-10/551@);

— документ о передаче результатов работ, документ об оказании услуг (формат утвержден приказом ФНС от 30.11.2015 № ММВ-7-10/552@);

— акт приемки-сдачи работ (услуг), товарная накладная (ТОРГ-12), счет-фактура и документ об отгрузке товаров (выполнении работ), передачи имущественных прав (документ об оказании услуг), включающий в себя счет-фактуру, корректировочный счет-фактура и документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающий в себя корректировочный счет-фактуру.

В виде сканированных образов могут быть представлены:

— договор (соглашение, контракт), в том числе дополнения (изменения);

— спецификация (калькуляция, расчет) цены (стоимости);

— акт приемки-сдачи работ (услуг);

— счет-фактура, в том числе корректировочный;

— товарно-транспортная накладная;

— товарная накладная (ТОРГ-12);

— грузовая таможенная декларация/транзитная декларация, в том числе добавочные листы к ним.

В одном комплекте документов могут быть направлены как xml-файлы, так и скан-образы (письмо ФНС от 23.12.2016 № ЕД-4-15/24784).

Документы, представляемые в электронной форме по ТКС, должны быть заверены усиленной квалифицированной электронной подписью.

Электронный документооборот между налогоплательщиками и налоговыми органами значительно расширен…

На практике прием документов в виде скан-образов по ТКС в электронной форме осуществлялся налоговой инспекцией с использованием типа документооборота «Обращение».

С 15 января 2018 года приказом ФНС от 27.12.2017 № ММВ-7-6/1096@ введен формат документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах (утвержден приказом ФНС от 18.01.2017 № ММВ-7-6/16@).

Данный формат обеспечивает направление в электронной форме документов как в виде xml-файлов, так и в виде скан-образов документов в ответ на требование налогового органа о представлении документов (письмо ФНС от 03.04.2018 № ЕД-4-15/6280@).

Код вида документа указывается в соответствии со Справочником, утвержденным приказом ФНС от 27.10.2016 № ММВ-7-6/583@.

Отправить

Запинить

Твитнуть

Поделиться

Вы работаете в сфере бизнеса? Вам часто приходится вести деловую переписку с поставщиками, покупателями, налоговой службой или другими госораганми? Если да, то эта статья будет вам полезна. Каждому бухгалтеру приходилось писать деловое письмо, но при его составлении могли возникать вопросы. Грамотное составление деловых писем говорит о высоком уровне профессионализма как бухгалтера, так и компании.

Содержание

- Как написать деловое письмо

- Оформление делового письма на бумажном носителе

- Деловая переписка по E-mail

- Словарик для бухгалтера

Как написать деловое письмо

Для написания делового письма существую определенные нормы и правила. Главным аспектом является соблюдение делового этикета. Деловая переписка — разновидность официальной.

Существует несколько видов деловой переписки, а именно:

- циркулярные письма — сообщают подчиненным какие-либо сведения или установки;

- письма-запрос — обращения с просьбой сформулировать коммерческое предложение или описать товар/услугу;

- гарантийные письма — отправляются с целью подтверждения условий договоров;

- рекламация (претензия);

- сопроводительные письма и т.д.

Но у всех видов деловых писем имеются одинаковые отличия от простого письма.

Главные отличия:

- Стилистика написания. Подразумевает краткость и емкость письма, советуют не писать более одной страницы, с общепринятой структурой письма, без «воды».

- Официальная лексика. Не допускается сильного выражения эмоций, чувств.

- Оформления на фирменном бланке компании с реквизитами и всеми контактными данными.

- Шрифт. Не крупный, но и не мелкий. Одинаковый по всему объему письма.

- Соблюдение субординации.

- Стиль. Ваше письмо должно быть выдержано в официально-деловом стиле, т.е. использование официальной лексики.

- Актуальность информации. Информация в письме должна быть востребована и актуальна на момент отправки.

Оформление делового письма на бумажном носителе

- Обращение к получателю письма по должности/ фамилии/ имени и отчеству или обобщенное в правом верхнем углу.

- Тема письма (иногда может опускаться). Для того чтобы правильно составить тему, необходимо продумать текст письма и обозначить главные слова, которые потом нужно обобщить. Также можно переслать тему письма, если это был ответ на полученное письмо.

- Обращения со слов Уважаемый/ая Имя Отчество.

- Основная часть письма. Описание проблемы или целей письма, содержит главную информацию, важные предложения, необходимые требования, просьбу или приказы. В этой части строго хронологическое изложения фактов и логическое обоснование. В каждом абзаце содержится один аспект информации. Если в тексте письма на что-то необходимо обратить особое внимание, то используйте пометку «Важно!», после который подразумевается важная для получателя информация.

Пример вступления и основной части:

Генеральному директору

ООО «СтройМедПром»

Казанцеву В.О.

От Ярыгина П.Н.

ул. Лесная 33, Г. Пермь

(Тут также могут быть информационные элементы организации)

(тема) О выполнении условий договора

Уважаемый Виктор Олегович!

(Основная часть) В соответствии с недавним договором, Вам необходимо отправить все документы нашей договоренности…

Важно! Документы необходимо заверить нотариусом.

- Любой вид делового письма должен содержать заключение, которое состоит из выводов, предложений, соглашений/ отказов, предупреждений. Например, такие: просим, напоминаем, предупреждаем.

- Заключительные фразы должны призвать на дальнейшее сотрудничество или возможный отказ. В конце может появляться постскриптум «P.S.» для приписки к законченному письму.

- Если к письму прикрепляются документы, то следует это указать в левом нижнем углу листа. По деловому этикету ответ на письмо не должен быть более чем через 10 дней, если для ответа требуется больше времени необходимо сообщить адресату об этом.

- Также в конце ставиться подпись с расшифровкой и дата. Пример заключения:

В связи с вышеизложенным мы предупреждаем вас о наличии сроках в данном вопросе. Надеемся на дальнейшее сотрудничество!

Приложение 1 «Документ-договор»

Приложении 2 «Договор соглашение»

Заместитель директора Ярыгин П.Н. (подпись)

25.07.2018

Деловая переписка по E-mail

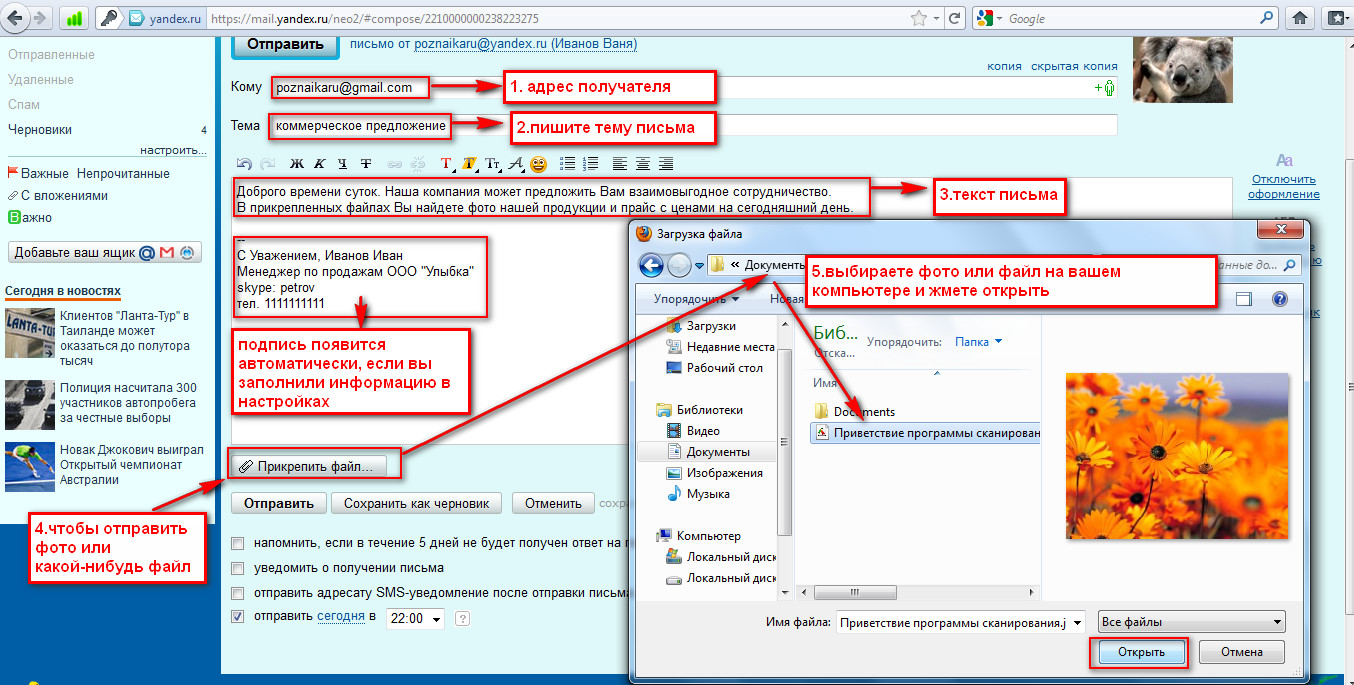

Часто случается, что письмо требуется отправить онлайн. При таком виде письма тоже следует соблюдать правила и не забывать про официальный стиль.

Основные правила:

- Заведите рабочий электронный адрес, который вы будете использовать в офисе.

- В название почтового ящика должны быть адекватные названия либо фирмы, либо вашей фамилии.

- Необходимо всегда заполнять строку «тема», иначе ваше письмо рискует попасть в спам. В теме укажите наиболее важную информацию про письмо (не более 5 слов).

- Не смешивайте несколько тем в одном письме, лучше разбить их на разные и отправить по очереди.

- Будьте вежливы даже онлайн.

- Электронное письмо должно быть коротким, меньше письменного в полтора-два раза.

- Вложения прикрепляйте отдельными элементами.

- В конце должна быть подпись компании или лица-отправителя.

Словарик для бухгалтера

В арсенале бухгалтера должны быть универсальные стандартные фразы для каждой части письма. Рассмотрим типовые фразы для написания делового письма.

Благодарность: Пишем вам, чтобы поблагодарить за…/ Благодарю за сообщения, что…/ я очень благодарна вам за помощь…

Извинения: К большому сожалению сообщаем, что…/ Приносим свои извинения…/ Прошу извинить нас за то, что…

Выражения удовлетворения: Мы очень рады, что…/С удовольствием…/ Нам было приятно узнать из Вашего письма, что Вы решили…/Мы ценим вашу позицию.

Выражения неудовлетворения: Я боюсь, мы должны расторгнуть договор, потому что…/ Мы не удовлетворены предложенными Вами условиями…/Это вызывает цепь определенных затруднений.

Просьбы: Мы были бы Вам обязаны, если Вы…/ Просим Вас сообщить нам о…/ Прошу принять все необходимые меры для…/ Просим у Вас некоторую дополнительную информацию о…/ Мы будем рады, если…

Подтверждение получения письма: Мы получили Ваше письмо от…/ Благодарим Вас за Ваше письмо от…

Ссылки на предыдущие контакты: В дополнение к нашему письму от… мы…/ Ссылаясь на наш телефонный разговор относительно…/В дополнение телефонного разговора высылаем Вам…

Вопросы: Я был бы рад узнать…/ Не сочтете ли возможным сообщить мне…/Будем рады, если Вы напишете нам о том, что касается…/ Могу я надеяться на…?

Извещения: Разрешите напомнить Вам…/ Примите, пожалуйста, к сведению, что…/ Я бы хотел сообщить Вам, что наша фирма намеревается…

Надежда на скорый контакт: Мы очень рассчитываем на Ваш ответ/ Я буду надеяться что Вы ответите при первой же возможности/ Жду скорого ответа.

Дальнейший контакт: Если мы сможем в дальнейшем быть Вам полезны, не замедлите написать нам/ Если у Вас имеются вопросы или замечания по вышесказанному, пожалуйста, не замедлите связаться с нами.

Не забывайте, что деловая переписка показывает ваш уровень и уровень вашей компании. Внимательно подходите к оформлению и составлению писем. Одного взгляда достаточно, для составления мнения о компании. Знание конкретных правил поможет оставить приятное впечатление о фирме и человека. Надеемся, что информация, полученная в статье, будет полезной для вашей карьеры.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно