Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Контактное лицо при кредите требуется всегда. Если речь об МФО, то только половина компаний просят указать данные близких заемщика. Специалист Бробанк.ру рассказывает, зачем эти сведения нужны кредитным компаниям, роль контактных лиц, чьи данные можно внести в анкету.

-

Контактное лицо — кто это

-

Что важно знать заемщику

-

Прозвон контактных лиц при рассмотрении

-

Звонки контактным лицам при просрочке

-

Контактное лицо — это не поручитель!

Контактное лицо — кто это

Это близкий заемщику гражданин, с которым в случае чего может связаться кредитная организация. Например, банк не может дозвониться на указанный в заявке телефон заемщика. Тогда он позвонит третьему лицу, чтобы передать информацию или узнать новые контакты клиента.

Третье лицо в заявке на кредит — это близкий заемщику человек. Чаще всего заемщики указывают родственников или близких друзей. Допустимо и указание коллег. Главное, чтобы этот человек регулярно общался с заемщиком, знал о его жизненной ситуации.

Кредитные компании часто просят указать не одно, а несколько контактных лиц. И это обязательные поля анкеты на получение кредита. Заемщик вписывает ФИО этих граждан и их номера телефонов.

Заручаться согласием этих лиц на предоставление данных не нужно. Часто контактные лица и не знают, что их ФИО и телефоны попали в базы банков.

Что важно знать заемщику

Для некоторых клиентов банков и МФО становится неожиданной просьба предоставить данные контактных лиц. Человек начинает быстро соображать, думать, кого внести в анкету.

Лучше вообще подумать об этом заранее, пока вы еще не пришли в офис или не начали заполнять анкету. На деле это важные сведения, и вот почему:

- Если заемщик совершит просрочку и не будет отвечать на звонки банка, он наберет номер контактного лица. То есть этому человеку будет известно о просрочке. Часто это негативный для заемщика психологический момент.

- Если просрочка затянется, и взысканием займутся коллекторы, контактные лица могут попасть под удар. Особенно это касается клиентов МФО. Серые коллекторы могут слишком часто беспокоить контактных лиц, названивать им, слать СМС и даже требовать погашение долга.

- Контактным лицам могут звонить при рассмотрении заявки на получение кредита. И то, что скажет этот человек, может влиять на результат рассмотрения. Это тоже элемент проверки заемщика.

Если вы берете займ в МФО, звонить контактному лицу при рассмотрении никто не будет. А вот если вы оформляете банковский кредит, то такое может случиться. Лучше предупредит этих граждан о возможном диалоге.

Прозвон контактных лиц при рассмотрении

В анкете любого банка есть поля для указания контактных данных третьих лиц, близких заемщику. Это важная для банка информация, которая поможет объективно рассмотреть заявителя до принятия решения и после более эффективно взыскивать задолженность, если наступит просрочка.

Лучше заранее подумать, кого вы можете внести в эти поля. Обычно требуются сведения двух человек. Это должны быть близкие вам люди, которые вас знают, причем с положительной стороны.

Дело в том, что банки могут звонить этим гражданам на этапе рассмотрения заявки, чтобы получить более реальную картину относительно заявителя. То, что скажет контактное лицо, сверяется с тем, что указал в анкете заемщик.

Реальная ситуация. Юра подал заявку в банк Ренессанс, умолчав, что снимает жилье (а это регулярные ежемесячные траты, сокращающие бюджет). В качестве контактного лица указал маму. Ей позвонили, в диалоге она сказала, что сын жилье снимает. Выявился обман, в заявке было отказано.

Обязательно предупредите этих граждан, что им могут звонить и что-то спрашивать о вас. Они не должны дать противоречивую информацию или сказать о вас плохо. Конечно, не всегда банки звонят контактным лицам при рассмотрении, но такое не исключается, особенно в сфере экспресс-кредитования или выдачи товарных кредитов.

Если банк не дозвонится до этого гражданина, это может стать поводом для отказа. Поэтому часто кредиторы просят указать 2-3 телефона, чтобы точно дозвониться и получить информацию.

Звонки контактным лицам при просрочке

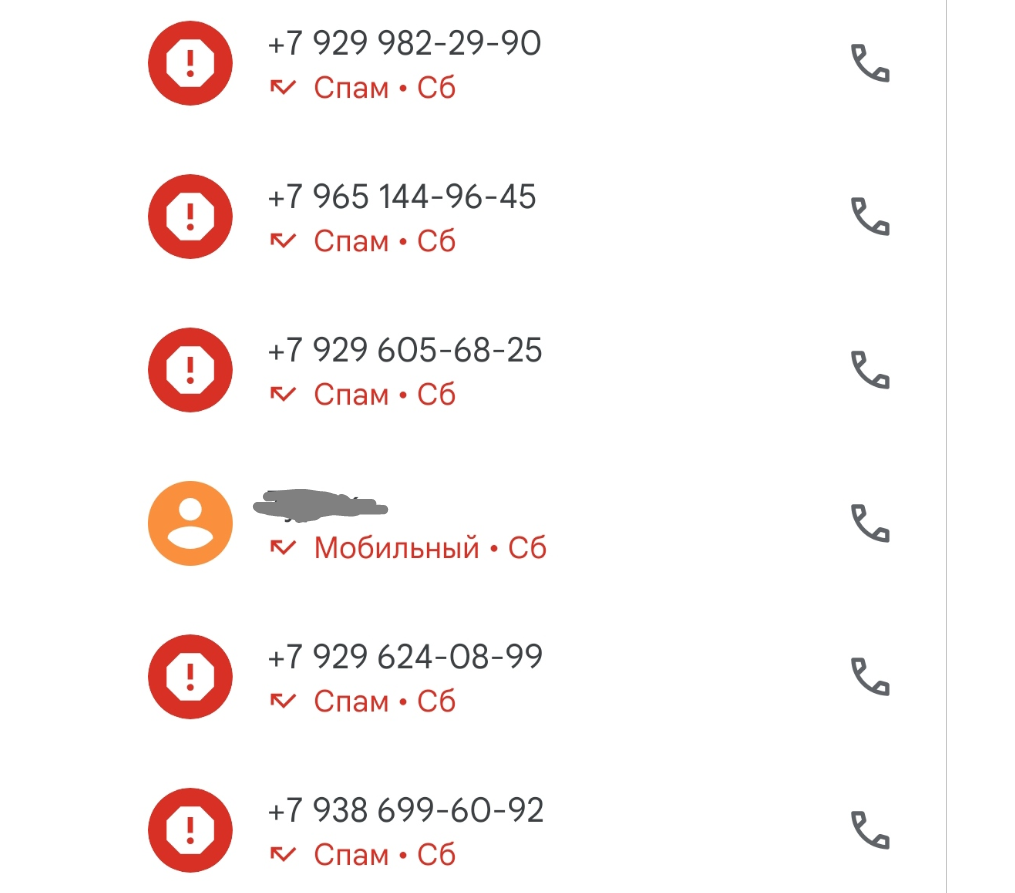

Часто люди узнают, что их данные передали банку или МФО, когда им звонят и говорят, что их друг или родственник совершил просрочку по кредиту. Вообще, по закону кредиторы и коллекторы не имеют права разглашать финансовую информацию, но это постоянно нарушается.

Должники в случае просрочки часто игнорируют звонки банка, многие просто меняют номер телефона, чтобы избежать неприятного диалога. И в этом случае под удар всегда попадают контактные лица.

Пример от автора. Мой брат набрал займов в МФО и не платит им. А меня он указал при оформлении как контактное лицо. В итоге мне на телефон в день поступают по 5-10 звонков. Помогает только установленный антиспам, благодаря которому я не слышу эти звонки. Но в журнале звонков они отражаются:

Что может ждать контактных лиц при таком раскладе:

- Регулярные звонки с просьбой проинформировать должника о долге, передать ему информацию. Могут попросить назвать контакты должника.

Если взысканием будут заниматься серые коллекторы, они могут давить на контактное лицо, вынуждать заплатить за должника его обязательство. - Взыскатели используют контактное лицо как инструмент психологического давления на должника. После звонка оно обязательно свяжется с заемщиком. Тому будет стыдно, он захочет прекратить эти звонки и сделает все возможное, чтобы закрыть просроченный долг.

- Если в качестве контактного лица указан пожилой родственник, то представители банков или коллекторы, зная психологию таких граждан, могут подталкивать их оплачивать чужие долги. И, к сожалению, часто им это удается.

Контактное лицо — это не поручитель!

Многие граждане на полном серьезе полагают, что если из сын/брат/сват указал их как контактное лицо при оформлении кредита, то они тоже несут ответственность перед банком. Особенно такое заблуждение часто встречается среди пожилых граждан.

И тут важно понимать, что контактное лицо — это просто канал связи с заемщиком. Этот гражданин ничего не подписывал, ничего не брал у банка, он ничего ему не должен. Долговые обязательства накладываются только на поручителя.

Поручитель — это человек, который пришел за кредитом в банк вместе с заемщиком, подписал договор поручительства. В этом случае он будет отвечать по обязательству, к нему будут предъявлять претензии, если основной заемщик перестанет платить. Если же кто-то просто указал ваши данные в заявке на кредит или займ, вы однозначно не имеете никакого отношения к ссуде.

К сожалению, контактные лица часто попадают под удар, им начинают звонить, что-то требовать. И закон на сегодня никак не защищает этих граждан. Основные заемщики защищены Законом о коллекторах, но нормы этого закона не распространяются на третьих лиц. Но скоро ситуация изменится, выйдет закон, который вообще запретит банкам и коллекторам беспокоить кого-то, кроме самих должников.

Частые вопросы

Могу ли я в качестве контактного лица указать свою жену/мужа?

Можно вписать данные любого близкого вам человека, никаких критериев и ограничений банки по этому поводу не фиксируют.

Как сделать так, чтобы банк прекратил звонить мне по чужому долгу?

Попробуйте позвонить на горячую линию этого банка, расскажите о проблеме и поинтересуйтесь, как прекратить звонки. Обычно необходимо подойти в отделение банка и написать там заявление. Но в каждой организации свой алгоритм.

С меня требуют вернуть долг сестры, это правомерно?

Если вы не подписывали договор поручительства, если вы не являетесь созаемщиком по этому кредиту, долговых обязательств на вас нет. Вы ничего не должны банку. Если требование очень категоричное, пишите заявление в полицию. Это уже — вымогательство.

Могут ли коллекторы приходить домой к контактному лицу?

Теоретически такое нельзя исключать. Если долг взыскивают серые коллекторы, которые работают за чертой закона, они будут делать все, что поможет им взыскать долг.

Куда пожаловаться на бесконечные звонки по чужим долгам?

Можете написать жалобу в онлайн-приемную Центрального Банка или в прокуратуру. Если речь о коллекторах, жалуйтесь на их действия в ФССП.

Комментарии: 4

Введение

Любые финансовые обязательства – это большая ответственность. Чего бы это ни касалось – ипотечной ссуды или небольшого микрозайма. При выборе кредитора нужно сразу выяснить все нюансы программы. От этого будет зависеть успешность сделки, а также комфортность получения средств. Как правильно взять кредит в банке?

Может ли банк отказать в кредите, и почему?

Кредиторы имеют полное право самостоятельно решать, давать деньги клиентам или отклонять заявки. В каждой финансовой компании своя скоринговая система. Данные заявителей анализируются с учетом требований банковской программы. Все обращения проходят многоступенчатую систему проверки – от запроса в БКИ до выяснения сведений, касающихся деловой репутации заемщика.

Отклонить заявку могут на любой стадии рассмотрения. Как правильно взять кредит, чтобы свести к минимуму риск отказа? Чтобы повысить шансы на успешное финансирование, нужно знать главные причины отклонения заявок.

Почему не дают кредит? Причины отклонения заявок

1. В связи с отсутствием кредитной истории

Банки не доверяют заемщикам, у которых нет кредитного прошлого. Такие клиенты еще не успели себя никак проявить. Среди них могут быть как добропорядочные ссудозаемщики, так и злостные нарушители. Как сделать, чтобы одобрили кредит с первого раза?

Совет

Чтобы получить деньги без отказа, рекомендуется, в первую очередь, обратить внимание на займы из категории «без кредитной истории». Предложения из этого раздела доступны даже «новичкам», поскольку в параметрах отбора автоматически выставляются небольшие лимиты.

2. В связи с испорченной кредитной историей

Даже одна негативная запись в отчете БКИ наносит ощутимый удар по деловой репутации клиента. Таким людям намного сложнее брать кредиты, чем остальным заемщикам. Есть смысл обратиться в МФО. Условия одобрения кредита в такой компании менее выгодные, чем в банках, зато вероятность одобрения заявки в несколько раз выше. Для полного исправления ситуации придется брать и возвращать займы несколько раз.

Совет

Чтобы повысить кредитный рейтинг, стоит взять микрокредит на льготных условиях (под 0%) и погасить его в срок.

3. По той причине, что на заявителя уже оформлено несколько кредитов

Многие банки (в т.ч. и Сбербанк) отклоняют заявки в связи с тем, что на заявителей уже оформлено несколько других кредитов. О том, что нужно для одобрения кредита при наличии других ссуд, будет написано в одном из разделов этой статьи.

4. В связи с высокой долговой нагрузкой

Ситуация похожа на предыдущую, но имеет свои особенности. При расчете максимального лимита банк учитывает платежеспособность клиента. И если размер долговых обязательств превышает 35-40%, в предоставлении средств будет отказано. Непогашенные суммы по коммунальным платежам и алиментам тоже берутся в расчет.

Совет

Чтобы сделать показатель кредитной нагрузки более комфортным, нужно рассчитаться по долгам и запросить сумму поменьше. При наличии дополнительного источника заработка (например, от сдачи имущества в аренду или продажи продукции ЛПХ) обязательно стоит указать это в анкете. Так банк сможет объективно оценить финансовые возможности заявителя.

5. Одновременно подано большое число заявок

Данная ситуация касается клиентов, которые в целях экономии времени обращаются одновременно в несколько финансовых учреждений. Кредитные компании видят все запросы и делают соответствующие выводы – «заявитель не может решить свои материальные проблемы самостоятельно и очень ограничен во времени». Еще хуже, когда клиент подает заявки с небольшими перерывами в один и тот же банк.

Совет

В этой ситуации можно только ждать. Перерыв между каждым обращением должен составлять не менее 2-3 месяцев. Можно также сделать запрос в МФО. Такие компании в 97% случаев одобряют заявки клиентам.

6. Не выдают кредит с хорошей кредитной историей

Такие ситуации бывают нередко. Банки отказывают в получении средств людям «без негатива». Для начала стоит проверить, не закралась ли ошибка в отчет о кредитных историях, которые финансовые компании запрашивают в БКИ.

Если в записях все правильно, значит, возможен второй вариант – низкая скоринговая оценка. Каждый банк рассматривает заявителей по собственной системе. И, возможно, взять кредит в этой организации мешает низкий рейтинг.

И последний момент – неудачное время. Причиной отказа может стать закрытый план по выданным кредитам, который есть в каждом банке. Здесь только один выход – обратиться к другому кредитору или сдвинуть оформление ссуды на более позднее время.

Как выяснить, почему не дают кредит?

Первое, что нужно сделать – запросить данные в БКИ и проверить кредитный рейтинг. После этого – внимательно изучить условия программы, в рамках которой подавалась заявка. Возможно, какие-то условия (например, стаж) не выдерживаются. И последнее: не исключено, что отказ связан с одной из причин, которые описывались выше.

1. Что делать, если взять кредит не удается?

Для решения проблемы: «Как взять кредит, чтобы одобрили?», нужно:

- собрать максимум документов, необходимых для подтверждения благонадежности;

- улучшить кредитную историю;

- погасить все долги.

2. Где можно получить деньги, если кредит не дают?

У «отказников» не все потеряно – выход из непростой ситуации есть всегда. Деньги можно взять в микрофинансовой организации, а также в одном из банков, которые лояльно оценивают заявителей. Еще один вариант – эмиссия кредитной карты. А если средства нужны на покупку товара, можно взять их в рассрочку в магазине.

FAQ

Какие документы нужны, чтобы взять кредит?

В стандартный перечень документов входит паспорт, справка о размере заработка с работы или выписка с карточного или вкладного счета, а также копия трудовой книжки. Иногда банки запрашивают СНИЛС, ИНН, военный билет или пенсионное удостоверение.

Что может спровоцировать отказ при подаче заявки?

Чаще всего заявки отклоняются в связи с информацией, полученной из БКИ, т.е. основной причиной отказа является негативное кредитное прошлое клиента или превышение по числу запросов на кредит. Однако вопрос: «Как правильно заполнить заявку на кредит, чтобы одобрили?», тоже имеет значение. Часть отказов связана с некорректным внесением данных.

Как быть, если в кредите отказано?

Если финансовая компания отказала в средствах, стоит обратиться в другую организацию. Но не следует подавать заявки одновременно в 3 и более банков. В случае отказа по заявке можно заказать кредитную карту, взять микрокредит, оформить экспресс-займ.

Как повысить шансы на положительный результат?

Финансовые компании отдают предпочтение добропорядочным клиентам без «хронических» просрочек и небанковских долгов. Чтобы снизить риск отказа, нужно стать более привлекательным для кредитора – рассчитаться с задолженностью, улучшить кредитную историю, представить документы о дополнительном заработке.

У кого была похожая ситуация, как выкручивались?

я с разрешения начальника указала номер сотового, который используется только по работе, в кредите кстати отказали, потом год звонили, предлагали, денежная организация и никакой логики…

указывала сотовый директора-дали кредит

Дело в том, что просят стационарный обязательно.

телефон соседнего отдела, у нас реально нет стационарного! сотовый начальника зареган от организации, а из соседнего отдела захотят-позовут, некогда- досвидос!

А в какой банк?

Муж писал телефон кадрового отдела.

Дайте свой домашний или домашний бухгалтера.

Я специально подключала стационарный телефон для этого дела, через 2 месяца отказалась. Причем дважды.

Они стационарный прозванивают — работает ли здесь такой человек.

Мне на работу трижды из банков звонили, я не подтверждала. Какие-то левые люди от подрядчика дают наш номер банку. Потом они не платят, а банк мне на работу названивает.

Аноним автор темы

Дело в том, что просят стационарный обязательно.

так уж обязательно?наверное более 50% уже не пользуются организаций стац телефонами.Если только крупные организации,в частных редкость же.Насколько наслышана,банки совсем не брезгуют и мобильными тел тоже,начальников,коллег итд

Вот и нет, опт банк, русский стандарт, сбер…. стационарный обязательно

Вторую сим-карту с городским номером воткнуть на телефон.

Телефон отдела кадров

Эlli

Телефон отдела кадров

а вот наш отдел кадров не скажет вам даже работаете вы у них или нет. Тк это незаконно, давать личную информацию

Наш тоже не скажет, но такие требования видела в основном там, где решение по скорингу принимается, за несколько минут пока решение банк принимает, они хорошо если на сотовый заявителя позвонят

У меня нет рабочего телефона. Так и говорю.

Многие клиенты, заполняя заявление на получение карты или открытие счета, отказываются указывать свои контактные данные, номер мобильного телефона или адрес электронной почты. Самый частый аргумент в таких случаях — «не хочу получать от банка рекламу, которая мне не нужна, спама и так достаточно, и вообще, стараюсь свои контакты чужим не оставлять». Хотя какой уж в данной ситуации «чужой»? Паспорт предъявил, Ф. И. О. озвучил, место жительства раскрыл, деньги, в конце концов, положил. Доверил свои кровные, четно заработанные. А телефон не дам. И, если номер изменил, не сообщу.

Можно ли назвать такую ситуацию критической? К сожалению, в некоторых случаях — можно. Критической для банка? Да. Но и для клиента тоже.

Разве не удобно узнать из СМС, после того как провел трансакцию, например, по карте (обычно в СМС указывается и остаток на счете после совершения операции), сколько у тебя еще осталось средств? Или получить информацию, что после отпуска в Европе, катаясь по автобанам, потратил на 3 евро больше, чем было на счете, и нужно срочно компенсировать банку эти 3 евро. Ведь именно банк дал тебе возможность получить удовольствие за его счет беспрепятственно кататься по этим самым автобанам.

Но сообщение от банка может срочно потребоваться и в других случаях. Например, при совершении покупки в интернет-магазине, который использует технологию 3D-Secure. Об этом стоит сказать подробнее. Обычно клиент при оплате картой в Интернете вводит ее 16-значный номер, свое имя, фамилию, срок действия карты и CVV/CVC-код, напечатанный рядом с планкой с подписью. В случае с 3D-Secure добавляется еще одна очень важная ступень безопасности: клиент перенаправляется на страницу своего банка, и одновременно ему приходит СМС-сообщение с одноразовым кодом, который он должен ввести в соответствующем поле. Для кого и от чего эта защита? В первую очередь — один из способов сберечь те самые наши кровно заработанные деньги от возможных мошенников.

А интернет-банк с разовыми паролями? Удобно? Да. Где бы ты ни был, если есть доступ к Интернету, всегда сможешь пополнить маме телефон или произвести очередной платеж по кредиту. А получить информацию о сумме процентов, которая была начислена на вклад? А еще есть мобильный банкинг, который дает возможность и получать информацию, и зачастую проводить финансовые операции.

Я сама как клиент банка вижу одни плюсы. Мои нервы в порядке, я свободна в передвижениях и располагаю всей информацией о том, что происходит с моими деньгами, счетами и вкладами.

Что касается банковского спама, я не исключение — мне он тоже не нравится. Но доля его в общих банковских сообщениях очень мала. У банков есть гораздо больше разных способов и каналов для того, чтобы донести до клиента нужную информацию рекламного характера. Так что опасения клиентов мне кажутся несколько преувеличенными. Другие компании выглядят гораздо более назойливыми в своих предложениях.

Хотя у банков нет никаких законных инструментов, чтобы заставить клиента дать номер своего мобильного телефона или другие контакты, но соображения безопасности, свободы и удобства, уверена, должны перевесить все аргументы «против».

Мнение автора может не совпадать с мнением редакции

В данной статье мы рассмотрим вопрос, как подать заявку на кредит через «Сбербанк онлайн» с телефона. Сделать заявку можно несколькими способами.

«Сбербанк онлайн». Мобильное предложение.

Среди основных вариантов, как взять кредит, Сбербанк предлагает следующие:

- прийти в отделение банка и написать заявление;

- заполнить форму на сайте.

Сервис «Сбербанк онлайн» доступен не только на стационарном компьютере, но и через мобильный интернет. У варианта для смартфонов есть те же функции, что и у компьютерной, но заявка на кредит через «Сбербанк онлайн» может быть оформлена только в полной версии приложения. Клиенты Сбербанка имеют доступ к счетам, платежам и денежным переводам с помощью своего мобильного телефона вне зависимости от местонахождения 24 часа в сутки.

Чтобы воспользоваться мобильным приложением, нужно выполнить ряд простых операций:

- скачать его на свой смартфон;

- нажать «Войти в Сбербанк Онлайн»;

- пройти регистрацию:

- придумать свой логин;

- ввести номер пластиковой карты Сбербанка;

- ввести СМС-пароль, который поступит на телефон;

- придумать свой логин и пароль для дальнейшего входа в приложение (этими данными можно пользоваться для входа в интернет-банк как с телефона, так и с компьютера);

- придумать пятизначный цифровой код для входа в приложение (помимо цифр можно использовать функцию Touch ID – сканер отпечатка пальца).

После прохождения регистрации вы можете оставить заявку на кредит в сбербанке через интернет, а также воспользоваться всеми возможностями мобильной версии «Сбербанка онлайн».

Мобильная версия действует на смартфонах с операционными системами Android, iOS, Windows Phone.

С помощью мобильного приложения вы можете осуществлять следующие действия:

- совершать денежные переводы (с карты на карту, на счет, электронный кошелек и обратно);

- совершать платежи, в том числе оплачивать штрафы, коммунальные услуги и кредиты, в том числе по созданным шаблонам;

- просматривать историю платежей и делать выписку по 10 последним операциям;

- проверять баланс карты, счета, мобильного кошелька и бонусный баланс «Спасибо от Сбербанк»;

- открывать вклады;

- смотреть курсы валют;

- определять расположение ближайших банкоматов и отделений Сбербанка.

Далее мы рассмотрим, как взять кредит. Сбербанк предоставляет данную функцию только в полной версии сервиса.

Заявка на кредит через «Сбербанк онлайн»

В мобильной версии «Сбербанка онлайн» возможность оформления кредита еще не разработана.

Вопрос, как подать заявку на кредит через «Сбербанк онлайн» с телефона, вы можете решить, зайдя в полную версию личного кабинета.

После того, как вы прошли регистрацию, вы можете оставить заявку на кредит в «Сбербанк онлайн».

Среди вариантов вам будут доступны все варианты займа, которые есть у банка, а также предложения по кредитным картам.

Заявка на кредит через «Сбербанк онлайн» практически ничем не отличается от процедуры в офисе.

Разница только в том, что с менеджером вы сможете пообщаться только после того, как сделаете заявку, но при этом вам не нужно будет никуда ехать.

Для действующих клиентов Сбербанка и потенциальных заемщиков, которые впервые обращаются в банк, пакет предложений и условия кредита могут быть разными.

Процесс оформления заявки.

Рассмотрим, как оставить заявку на кредит в Сбербанке через интернет.

Чтобы получить кредит через «Сбербанк онлайн», приложение нужно на вкладке «Кредиты» и нажать на кнопку «Взять кредит». Появится список доступных кредитных предложений от Сбербанка, с которыми нужно будет ознакомиться.

Когда вы определитесь с оптимальным вариантом кредита в Сбербанке через онлайн сервис, нажмите на вкладку с его названием. Далее появится формой, которую нужно заполнить на каждой странице, нажимая «Далее». Перед тем, как подать заявку на кредит через «Сбербанк онлайн», проверьте правильность данных – если какая-то информация окажется некорректной (например, вы допустите ошибку в какой-либо цифре), банк не одобрит заявку и откажет в предоставлении кредита.

В анкете нужно будет указать не только свой возраст, ФИО и данные регистрации, но и серию и номер паспорта, кем и когда он выдан, номер СНИЛС, информацию из справки о доходах. Сканы/цифровые фото документов нужно будет прикрепить к заявлению перед тем, как оставить заявку на кредит в «Сбербанк онлайн». Чтобы оформить ипотечный кредит, могут понадобиться дополнительные документы.

Оформляя заявку на кредит в «Сбербанке онлайн», необходимо указать адрес своей электронной почты и контактный телефон. Далее понадобится просто дождаться решения банка. Заявка на кредит через «Сбербанк онлайн» рассматривается порядка 2−3 рабочих дней. Заявление на ипотечный кредит может рассматриваться до 10 дней.

В плане скорости оформить кредит в «Сбербанк онлайн» лучше не только потому, что вам не придется тратить время на посещение офиса, но и потому, что цифровые анкеты рассматриваются быстрее, чем бумажные, которые клиенты заполняют в отделениях банка. При этом если вы являетесь постоянным клиентом, например, получаете зарплату на банковскую карту, заявка на кредит в Сбербанк будет рассмотрена в приоритетном порядке. Для зарплатных клиентов Сбербанка предусмотрено зачисление средств по кредиту на счет без посещения офиса (если только заемщик не захочет получить письменную копию кредитного договора на руки). Остальным заемщикам, чтобы подать заявку на кредит, потребуется приехать в отделение, чтобы предоставить указанные в анкете документы и подписать договор с банком. Средства по кредиту будут выданы только после этой процедуры через кассу или путем перевода на счет или карту.

Если заявка на кредит через «Сбербанк онлайн» касается ипотеки, необходимо будет также предоставить документы на недвижимость, согласовать покупку с банком, заключить страховой договор.

Как быстро оформить онлайн-заявку на кредит?

Чтобы было удобнее выбрать кредит в «Сбербанке онлайн», воспользуйтесь специальным калькулятором на сайте. Через конфигуратор вы можете определить подходящую сумму кредита, процентную ставку и срок его погашения.

Аналогичную операцию вы можете проделать на сайте «Выберу.ру».

Портал «Выберу.ру» предлагает воспользоваться аналогичной формой подачи онлайн-заявления в Сбербанк.

На сайте вы можете посмотреть все предложения Сбербанка по вашему региону и подать онлайн-заявку на кредит, который вам понравился. Вся процедура займет всего несколько минут. Чтобы подать заявку на кредит, нужно перейти по выбранной вкладке и заполнить предложенную форму. Затем нужно ждать одобрения от банка – вам придет письмо, или менеджер позвонит вам на указанный номер телефона.

Перед тем, как оставить заявку на кредит в «Сбербанк онлайн», на портале вы также можете воспользоваться удобным онлайн-калькулятором, чтобы отфильтровать предложения, которые вам заведомо не подходят.

Чтобы им воспользоваться, зайдите на вкладку «Банки» и выберите там пункт «Кредиты». В поисковике нужно указать желаемую сумму кредита, срок его погашения, условия получения (включая поручительство, использование залоговой собственности), срок рассмотрения заявки и другие параметры. Программа выдаст банковские предложения, которые соответствует вашим запросам.

Рекомендуемые кредиты

![]()

Лиц. №354

Сумма

7 000 000 ₽7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: 7 000 000 ₽7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

![]()

Надежный банк!

Лиц. №1481

Сумма

30 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Ежемесячный кешбэк от 1,5% бонусами СберСпасибо подписчикам СберПрайм+

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Лиц. №2673

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 3,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Лиц. №963

Сумма

300 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: 6,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Онлайн решение

Лиц. №1000

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Виталий спрашивает

Виталий спрашивает

Здравствуйте, подскажите, что можно придумать, если для автокредита банк требует стационарный рабочий номер, но такового не имеется. Есть ли выход, что вы можете посоветовать?

8 лет назад  19K

19K  2

2

Отвечает Ольга Русакович, финансовый эксперт Креднал.ру

Здравствуйте, Виталий! Мы благодарим Вас за вопрос! Виталий, в заявке на кредит лучше указывать именно ту информацию, которая требуется – ни больше, ни меньше. Если графа, в которой следует написать номер стационарного рабочего телефона, отмечена «звездочкой», то тут без вариантов – либо указываете номер и проходите в следующий «тур», либо — нет и получаете отказ. Если «звездочка» отсутствует, от попробуйте в внести в эту строку мобильный своего нанимателя. Должны Вас предупредить, что предварительно Онлайн заявка проходит обработку скорингом, где «читаются» и проверяется в автоматическом режиме вся информация в заявке. Это означает, что Вы можете получить отказ, если программа не сможет прозвонить и идентифицировать номер телефона, который Вы указали.

Здравствуйте, Виталий! Мы благодарим Вас за вопрос! Виталий, в заявке на кредит лучше указывать именно ту информацию, которая требуется – ни больше, ни меньше. Если графа, в которой следует написать номер стационарного рабочего телефона, отмечена «звездочкой», то тут без вариантов – либо указываете номер и проходите в следующий «тур», либо — нет и получаете отказ. Если «звездочка» отсутствует, от попробуйте в внести в эту строку мобильный своего нанимателя. Должны Вас предупредить, что предварительно Онлайн заявка проходит обработку скорингом, где «читаются» и проверяется в автоматическом режиме вся информация в заявке. Это означает, что Вы можете получить отказ, если программа не сможет прозвонить и идентифицировать номер телефона, который Вы указали.

Виталий, мы Вам рекомендуем не подавать заявку в тот банк, где нужно обязательно укать номер рабочего стационарного телефона. Например, чтобы кредитоваться на потребительские нужды в КБ Ренессанс Кредит и в Хоум кредит Банке нужно в анкету внести один или два номера стационарного телефона, но не обязательно рабочего. Данные кредиторы могут предложить Вам, при наличии соответствующей платежеспособности, до 500 000 российских рублей. По обоим продуктам на сегодня действует ставка 19.9% годовых. Погашение долга кредиторы ожидают в течение 1-5 лет.

Кроме того, попробуйте подать документы на получение целевого кредита в Сбербанке, где также не столь критично оценивается отсутствие стационарного рабочего телефона, если есть возможность связаться с нанимателем заемщика, позвонив на мобильный.

Виталий, желаем Вам успешного кредитования! Мы верим, что отсутствие стационарного рабочего телефона не станет для Вас помехой. Удачи!

Пожалуйста, оцените ответ:ХорошоПлохоРейтинг: 4.4/5 — 8 оценок

Процесс оформления кредитов предполагает предоставление заемщиком различной персональной информации для оценки финансовым учреждением уровня надежности и платёжеспособности потенциального клиента. Кроме паспортных данных и подтверждающих доход документов кредиторы требуют также контактную информацию, в частности номер мобильного телефона и актуальный адрес электронной почты предоставившего заявку заемщика.

Как передать в банк контактные данные?

Во время заполнения анкеты на получение кредита финансовые учреждения просят клиентов указать несколько обязательных сведений. Для автоматизированного скоринга требуются достоверные паспортные и контактные данные. Отправить заявку на рассмотрение не получится, если заемщик проигнорирует подобное требование. Обычно достаточно номера телефона, но некоторые кредиторы просят указать адрес e-mail.

Рекомендуется предоставлять только актуальную информацию. В случае проблем с электронной почтой и номером телефона следует сообщить представителям обслуживающей организации об изменении контактной информации, после чего кредитор обновит базу данных.

В заявке на кредит можно указать:

- Номер мобильного телефона.

- Адрес электронной почты.

- Домашний номер телефона.

- Номер рабочего телефона.

- Контактные данные работодателя.

- Постоянную или временную прописку.

- Адрес текущего места проживания.

- Логин или ID в мессенджере.

- Почтовые реквизиты.

- Адреса страниц в социальных сетях.

Кредиторы в большинстве случаев настаивают на предоставлении только актуального номера телефона и сведений о прописке. Прочие контактные данные заемщик может передать в банк по собственному желанию. Например, e-mail часто используется для рассылки полезных уведомлений и может применяться во время обмена электронными копиями документов. К тому же крупные банковские организации начали активно осваивать приложения для мобильных телефонов. В частности, клиенты могут подключить информирование при помощи мессенджеров.

Цели использования контактной информации заемщика:

- Осуществление обратного звонка для утверждения сделки.

- Личное общение сотрудников организации с клиентом.

- Рассылка рекламных материалов и уведомлений.

- Информирование об акциях и специальных предложениях.

- Индивидуальная работа в случае просроченных платежей.

- Подтверждение выполняемых операций.

Предоставленные на стадии оформления займа сведения хранятся в защищенных базах данных кредитора. При заключении последующих сделок финансовое учреждение по инициативе клиента может воспользоваться сохраненной здесь информацией. Это позволит существенно ускорить процесс предоставления кредитов. Адреса e-mail и номера телефонов могут добавляться в список контактов для осуществления информационной рассылки.

Изменение контактных данных

Если в процессе сотрудничества с кредитным учреждением заемщик меняет адрес прописки, номер телефона или e-mail, следует незамедлительно проинформировать кредитора. Сделать это можно посредством обращения в офис или путем осуществления звонка на телефонную линию обслуживающей организации. Клиенты, которые пользуются мобильным приложением или системой интернет-банкинга, могут самостоятельно внести все необходимые коррективы.

Для изменения исходных контактных данных заемщику нужно:

- Обратиться на горячую телефонную линию или в службу поддержки кредитной организации.

- Посетить ближайший офис обслуживающего кредит финансового учреждения.

- Внести коррективы в настройки профиля посредством использования приложения или интернет-банкинга.

Обновление базы данных происходит в автоматическом режиме. Исключением являются ситуации, когда нужно изменить финансовый номер телефона, за которым закреплены опции, связанные с аутентификацией пользователя и подтверждением платежных операций. В этом случае придется с паспортом посетить офис кредитного учреждения, лично передав сотруднику новые данные. Как правило, активное использование кредитных карт предполагает управление расчетным счетом с помощью приложений и SMS, поэтому своевременное обновление контактной информации позволяет защититься от действий мошенников.

Кредитора нужно предупредить о смене места жительства, особенно если планируется переезд в другой населенный пункт. Рекомендуется безотлагательно изменить исходные контактные данные в случае взлома почты или кражи телефона. Потеря доступа к средствам связи с кредитором грозит клиенту финансовыми потерями.

Способы информирования заемщика

Основная цель любой кредитной организации, требующей предоставление контактных данных для заключения договора с заемщиком, заключается в создании оптимальных условий для информирования клиентов. Однако рассылка по SMS и e-mail приносит пользу не только финансовому учреждению. Получая сообщения о грядущих платежах и информацию о специальных предложениях, заемщик планирует дальнейшие этапы сотрудничества с кредитором.

Банковскими учреждениями используются следующие способы информирования клиентов:

- Телефонные звонки.

- Рассылка по SMS.

- Почтовая рассылка.

- Push-уведомления.

- Письма на e-mail.

- Сообщения в мессенджерах.

Процесс рассылки уведомлений представляет собой составление короткого сообщения, с помощью которого банк или любой другой кредитор передает клиенту полезную информацию. Во время процесса погашения займа речь часто идет о датах регулярных платежей. При помощи SMS и звонков на номера телефонов заемщиков кредиторы также снижают риск появления просроченных платежей.

Привлечение контактных лиц

Некоторые финансовые учреждения просят заемщика указать в заявке информацию о контактных лицах. Как правило, речь идет о родственниках или близких друзьях, к которым кредитор обращается, если клиент на протяжении длительного срока не выходит на связь, игнорируя уведомления и звонки.

В качестве основного контактного лица банки рассматривают поручителей.

Если представитель кредитной организации обращается к человеку, который официально не брал на себя обязательства по гарантированию сделки, ни о каких требованиях касательно погашения чужого долга не может идти даже речь. Представитель финансового учреждения в этом случае просит уточнить текущее месторасположение заемщика или передать клиенту информацию об актуальном состоянии сделки.

Контактное лицо вправе:

- Отказаться от общения с сотрудником кредитной организации.

- Запретить звонки на указанный заемщиком номер телефона.

- Скрыть информацию о получателе кредита.

- Предоставить отказ в содействии финансовому учреждению.

- Подать жалобу на организацию, которая требует погасить чужие долги.

Обычно номера телефонов предоставляются без согласования с контактными лицами. В этом случае звонок или сообщение банка может стать неожиданностью для гражданина, который не подозревает о своем косвенном участии в договоре кредитования. Изредка работники служб безопасности и колл-центров крупных банков допускают серьезные ошибки, осуществляя звонки на номера телефонов посторонних лиц. Чтобы избежать возможных проблем, следует поинтересоваться у представителя кредитной организации параметрами сделки.

Защита конфиденциальных данных заемщика

Кредитору запрещается свободно распространять конфиденциальные данные клиентов. В случае умышленной передачи третьим лицам секретных сведений, предоставленных на этапе оформления займа, клиент имеет полное право требовать компенсацию материального и морального ущерба. Во избежание конфликтных ситуаций банки, ломбарды и МФО разрабатывают высокоэффективные системы защиты конфиденциальных данных.

Заёмщики, предоставляющие секретные данные для оформления кредитов, обязаны учесть ряд рекомендаций от экспертов. Например, не стоит оставлять номера телефонов и адреса электронной почты в открытом доступе. Во-первых, злоумышленники могут ими воспользоваться для различных афер или взлома профилей в системах онлайн-банкинга. Во-вторых, свободно распространяющиеся сведения о физических лицах часто применяются в процессе формирования баз данных для рассылки навязчивых рекламных уведомлений.

Способы защиты контактной информации заемщика:

- Использование защищенного соединения на сайтах и в системах мобильного или интернет-банкинга.

- Применение современных версий программного обеспечения для снижения риска утечки информации.

- Формирование безопасных баз данных с многоступенчатой системой защити хранящихся сведений.

- Информирование клиентов касательно рисков, с которыми можно столкнуться в процессе обмена данными.

Оптимальным решением для потенциального заемщика будет применение отдельного номера телефона и адреса электронной почты в целях заключения сделок с кредитными учреждениями. При утечке сведений в этом случае клиент ничем не рискует. Следует отметить, что профили в системах интернет-банкинга регистрируются на финансовый телефон, поэтому потеря номера может привести к серьезным проблемам с восстановлением доступа к личному кабинету. Злоумышленники могут воспользоваться украденными данными для мошеннических целей и грабежа.

Таким образом, предоставление контактных данных заемщика является обязательным требованием кредитора для заключения сделки. Указав в заявке номер мобильного телефона, адрес проживания и e-mail, потенциальный клиент повышает к себе уровень доверия финансового учреждения. В свою очередь каждая организация, которая занимается выдачей кредитов, обязуется хранить в тайне конфиденциальные данные заемщиков. Кредиторы для защиты баз данных создают особое программное обеспечение, гарантирующее неразглашение сведений о сделках.

Вас также может заинтересовать:

Как выбрать надежный банк для кредитования?

Заключая с банком договор, мы хотим быть уверены, что с кредитной организацией не случится ничего плохого во время нашего сотрудничества. Как определить надежность банка, и что делать заемщику в случае её снижения? Какие параметры банков обеспечивают безопасные и выгодные условия для сотрудничества?

Какую информацию об условиях кредитования обязан предоставить банк?

Получение кредита — ответственное дело, требующее от заемщика заранее рассчитать финансовые последствия и четко представлять план действий по возврату кредитной организации заимствованных денежных средств. Для этого необходимо узнать и оценить параметры кредитного продукта. Какую информацию об условиях кредита обязан предоставить банк?

Как банки рассчитывают максимальную сумму кредита?

Как получить лучшие условия кредитования, максимальную сумму займа на самых выгодных условиях? Какие факторы влияют на решение банка выдать кредит с лучшими показателями? Что свидетельствует о надежности клиента, готового выполнять обязательства перед банком?

Банки, в которых можно взять кредит по паспорту

Мы нашли всего четыре российских банка, которые готовы выдать кредит при предъявлении паспорта, без дополнительных документов. Ознакомиться с условиями кредитования можно в статье. Также, вы узнаете, как увеличить шансы на получение кредита по одному документу. Приятного чтения!