Содержание

- 1 Русский

- 1.1 Морфологические и синтаксические свойства

- 1.2 Произношение

- 1.3 Семантические свойства

- 1.3.1 Значение

- 1.3.2 Синонимы

- 1.3.3 Антонимы

- 1.3.4 Гиперонимы

- 1.3.5 Гипонимы

- 1.4 Родственные слова

- 1.5 Этимология

- 1.6 Фразеологизмы и устойчивые сочетания

- 1.7 Перевод

- 1.8 Библиография

Русский[править]

Морфологические и синтаксические свойства[править]

| падеж | ед. ч. | мн. ч. |

|---|---|---|

| Им. | резиде́нтство | резиде́нтства |

| Р. | резиде́нтства | резиде́нтств |

| Д. | резиде́нтству | резиде́нтствам |

| В. | резиде́нтство | резиде́нтства |

| Тв. | резиде́нтством | резиде́нтствами |

| Пр. | резиде́нтстве | резиде́нтствах |

ре—зи—де́нт—ство

Существительное, неодушевлённое, средний род, 2-е склонение (тип склонения 1a по классификации А. А. Зализняка).

Корень: -резидент-; суффикс: -ств; окончание: -о.

Произношение[править]

- МФА: [rʲɪzʲɪˈdʲent͡stvə]

Семантические свойства[править]

Значение[править]

- статус резидента, то есть юридического или физического лица, зарегистрированного в данной стране ◆ Отсутствует пример употребления (см. рекомендации).

Синонимы[править]

Антонимы[править]

Гиперонимы[править]

Гипонимы[править]

Родственные слова[править]

| Ближайшее родство | |

Этимология[править]

От ??

Фразеологизмы и устойчивые сочетания[править]

Перевод[править]

| Список переводов | |

Библиография[править]

|

|

Для улучшения этой статьи желательно:

|

Толковый словарь русского языка. Поиск по слову, типу, синониму, антониму и описанию. Словарь ударений.

резидентский

ТОЛКОВЫЙ СЛОВАРЬ

I прил.

1. соотн. с сущ. резидент I, связанный с ним

2. Свойственный резиденту [резидент I], характерный для него.

3. Принадлежащий резиденту [резидент I].

II прил.

1. соотн. с сущ. резидент II, связанный с ним

2. Свойственный резиденту [резидент II], характерный для него.

3. Принадлежащий резиденту [резидент II].

III прил.

1. соотн. с сущ. резидент III, связанный с ним

2. Свойственный резиденту [резидент III], характерный для него.

3. Принадлежащий резиденту [резидент III].

ТОЛКОВЫЙ СЛОВАРЬ ОЖЕГОВА

РЕЗИДЕ́НТ, -а, м. (спец.).

ОРФОГРАФИЧЕСКИЙ СЛОВАРЬ

ФОРМЫ СЛОВ

резиде́нтский, резиде́нтская, резиде́нтское, резиде́нтские, резиде́нтского, резиде́нтской, резиде́нтских, резиде́нтскому, резиде́нтским, резиде́нтскую, резиде́нтскою, резиде́нтскими, резиде́нтском, резиде́нтск, резиде́нтска, резиде́нтско, резиде́нтски

СИНОНИМЫ

прил., кол-во синонимов: 1

МОРФЕМНО-ОРФОГРАФИЧЕСКИЙ СЛОВАРЬ

ГРАММАТИЧЕСКИЙ СЛОВАРЬ

СЛОВАРЬ ГАЛЛИЦИЗМОВ РУССКОГО ЯЗЫКА

РЕЗИДЕНТСКИЙ ая, ое. resident, > нем. Resident <лат. residens (residentis сидящий, пребывающий. Отн. к резиденту, принадлежащий ему. Между нами будь сказано, не имея способа ехать в Италию и жить там своими доходами, особенно с того времени как крестьяне худо платят оброк, я просил у Государя резидентского места во Флоренции, но место занято, и Государь, написав мне премилостивое письмо, прислал мне на годовое путешествие деньги. 16. 4. 1826. Карамзин — И. Дмитриеву. // К. Письма 420.- Лекс. САН 1847: резиде/нтский.

ПОЛЕЗНЫЕ СЕРВИСЫ

- резидентство,

Существительное

мн. резидентства

Склонение существительного резидентствоср.р.,

2-е склонение

Единственное число

Множественное число

Единственное число

Именительный падеж

(Кто? Что?)

резидентство

резидентства

Родительный падеж

(Кого? Чего?)

резидентства

резидентств

Дательный падеж

(Кому? Чему?)

резидентству

резидентствам

Винительный падеж

(Кого? Что?)

резидентство

резидентства

Творительный падеж

(Кем? Чем?)

резидентством

резидентствами

Предложный падеж

(О ком? О чем?)

резидентстве

резидентствах

Множественное число

Как правильно пишется слово «резидент»

резиде́нт

резиде́нт, -а

Источник: Орфографический

академический ресурс «Академос» Института русского языка им. В.В. Виноградова РАН (словарная база

2020)

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: маркитантка — это что-то нейтральное, положительное или отрицательное?

Ассоциации к слову «резидент»

Синонимы к слову «резидент»

Предложения со словом «резидент»

- У государства есть безусловное право взимать налог с физического или юридического лица – своего налогового резидента, т. е. распространять свою налоговую юрисдикцию на данное лицо.

- – В особенности иностранным резидентам внушайте, что никакого волнения больше нет, что мне некого опасаться, что никто не стоит у меня поперёк дороги.

- Местные стражи порядка вместе с заместителем резидента сидели во второй машине, когда на них налетел микроавтобус.

- (все предложения)

Цитаты из русской классики со словом «резидент»

- Кроме того, г. Устряловым пересмотрены дела дипломатические в Главном архиве в Москве; дела розыскные и следственные, как-то: дело о Шакловитом, дело о последнем стрелецком бунте 1698 года, дело о царевиче Алексее Петровиче и пр.; официальные донесения иностранных послов и резидентов, собранные в Париже и Вене.

- Великий преобразователь восхищался его ловкой исполнительностью и держал его резидентом в таких важных для него местах, как Голландия и Дания.

- При том же сказания Медведева о причинах бунта совершенно согласны с донесением датского резидента, Бутенанта фон Розенбуша, напечатанным у г. Устрялова в VI приложении к первому тому «Истории Петра» (стр. 330–346).

- (все

цитаты из русской классики)

Сочетаемость слова «резидент»

- русский резидент

советский резидент

новый резидент - резидент советской разведки

резиденты страны

налоговые резиденты российской федерации - заместитель резидента

помощник резидента

пост резидента - резидент отвечал

- стал резидентом

встретиться с резидентом

выйти на резидента - (полная таблица сочетаемости)

Каким бывает «резидент»

Значение слова «резидент»

-

РЕЗИДЕ́НТ, -а, м. 1. В средние века: иностранный дипломатический представитель, постоянно находящийся в данной стране. (Малый академический словарь, МАС)

Все значения слова РЕЗИДЕНТ

Отправить комментарий

Дополнительно

резидентство

-

1

tax residence

Универсальный англо-русский словарь > tax residence

См. также в других словарях:

-

Налоговое резидентство — понятие, определяющее налоговую юрисдикцию на территории которой несется конечная налоговая ответственность налогоплательщика. Налоговое резидентство понятие, определяющее налоговую юрисдикцию на территории которой налогоплательщик резидент… … Финансовый словарь

-

Кедири — резидентство в восточн. части нидерландского о ва Явы; 7398 кв. км, с 1139828 жит. (1891), в том числе 1828 европейцев и 9739 китайцев; главнейшие продукты рис и кофе. Город К., того же имени, местопребывание резидента, на правом берегу р.… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

-

Генерал-резидент Кореи — 통감 … Википедия

-

Багелен — (Bagelen) резидентство на нидерландск. острове Ява в Задней Индии. Занимая 3430 кв. км, оно отделяется на С от резидентства Каду горами Минорей, на В от нидерландско индийс. вассального государства Джокжакарта рекой Прого, на З и Ю граничит с… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

-

Банка (о-в) — один из островов нидерландской Ост Индии, расположен на В от южной части о ва Суматры. Оба острова отделены друг от друга чрезвычайно важным для судоходства Банкским проливом, шир. 11 27 км. Вместе с несколькими близлежащими островками Б.… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

-

Банка (о-в) — один из островов нидерландской Ост Индии, расположен на В от южной части о ва Суматры. Оба острова отделены друг от друга чрезвычайно важным для судоходства Банкским проливом, шир. 11 27 км. Вместе с несколькими близлежащими островками Б.… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

-

ДОМИЦИЛЬ — (лат. domicilium место пребывания, место жительства) 1) в праве ряда зарубежных государств место постоянного жительства гражданина или место регистрации юридического лица. Существует несколько видов Д. Так, в Великобритании под Д. происхождения… … Энциклопедический словарь экономики и права

-

МЕЖДУНАРОДНОЕ ДВОЙНОЕ НАЛОГООБЛОЖЕНИЕ — (двойное налогообложение на межгосударственном уровне) обложение одного и того же лица аналогичными видами налога в отношении одного и того же объекта налогообложения в двух или более государствах за один и тот же период. Крайне негативное… … Энциклопедия юриста

-

Налогообложение в Великобритании — происходит по крайней мере на двух уровнях: местного правительства и центрального правительства (через Налоговое Управление HM Revenue Customs). Местное правительство содержится за счет государственных грантов, налогов на коммерческую… … Википедия

-

Налоги в Великобритании — Налогообложение в Великобритании происходит по крайней мере на двух уровнях: местного правительства и центрального правительства (через Налоговое Управление HM Revenue Customs). Местное правительство содержится за счет государственных грантов,… … Википедия

-

Налоги в англии — Налогообложение в Великобритании происходит по крайней мере на двух уровнях: местного правительства и центрального правительства (через Налоговое Управление HM Revenue Customs). Местное правительство содержится за счет государственных грантов,… … Википедия

ре-зи-ден-тства

Слово «резидентства» может переноситься одним из следующих способов:

- ре-зидентства

- рези-дентства

- резиден-тства

Для многих слов существуют различные варианты переносов, однако именно указанный вероятней всего вам засчитают правильным в школе.

Правила, используемые при переносе

- Слова переносятся по слогам:

ма-ли-на - Нельзя оставлять и переносить одну букву:

о-сень - Буквы Ы, Ь, Ъ, Й не отрываются от предыдущих букв:

ма-йка - В словах с несколькими разными подряд идущими согласными (в корне или на стыке корня и суффикса) может быть несколько вариантов переноса:

се-стра, сес-тра, сест-ра - Слова с приставками могут переноситься следующими вариантами:

по-дучить, поду-чить и под-учить

если после приставки идёт буква Ы, то она не отрывается от согласной:

ра-зыграться, разы-граться - Переносить следует не разбивая морфем (приставки, корня и суффикса):

про-беж-ка, смеш-ливый - Две подряд идущие одинаковые буквы разбиваются переносом:

тон-на, ван-на - Нельзя переносить аббревиатуры (СССР), сокращения мер от чисел (17 кг), сокращения (т.е., т. д.), знаки (кроме тире перед прерванной прямой речью)

Правила русской орфографии и пунктуации Утверждены в 1956 году Академией наук СССР, Министерством высшего образования СССР и Министерством просвещения РСФСР:

Ознакомиться с разделом Правила переноса можно здесь, просмотреть документ полностью и скачать его можно по этой ссылке

Какие переносы ищут ещё

- Как перенести слово «шлюшья»? 1 секунда назад

- Как перенести слово «озябшую»? 1 секунда назад

- Как перенести слово «притворившегося»? 2 секунды назад

- Как перенести слово «заперты»? 2 секунды назад

- Как перенести слово «байдуже»? 3 секунды назад

- Как перенести слово «склонившиеся»? 3 секунды назад

- Как перенести слово «долинах»? 5 секунд назад

- Как перенести слово «плаваем»? 6 секунд назад

- Как перенести слово «баян»? 6 секунд назад

- Как перенести слово «незначительный»? 6 секунд назад

ре-зи-ден-тство

Слово «резидентство» может переноситься одним из следующих способов:

- ре-зидентство

- рези-дентство

- резиден-тство

Для многих слов существуют различные варианты переносов, однако именно указанный вероятней всего вам засчитают правильным в школе.

Все переводы осуществляются для русских слов, в других кириллических языках существуют другие правила переносов!

Правила, используемые алгоритмом для определения переносов

- Переносы слов осуществляются по слогам:

ка-ли-на - Одна буква не переносится и не оставляется:

о-мар - Ы, Ь, Ъ, Й нельзя отрывать от предыдущих букв:

ча-йка - Для слов с различными подряд идущими согласными (в корне или на стыке корня и суффикса) могут существовать несколько вариантов переноса:

се-стра, сес-тра, сест-ра - Для слов с приставками также может быть несколько вариантов переноса:

по-дучить, поду-чить и под-учить - При переносе не должны разбиваться морфемы (приставки, корни, суффиксы):

про-беж-ка, смеш-ливый - Две одинаковые рядом стоящие согласные разбиваются переносом:

тон-на, ван-на - Не переносятся аббревиатуры (СССР), сокращения мер (17 кг), сокращения (т.е., т. д.), знаки (исключение составляет тире перед прерванной прямой речью)

Какие переносы ищут ещё

- Перенос слова аномальные 2 секунды назад

- Перенос слова осознает 4 секунды назад

- Перенос слова степные 4 секунды назад

- Перенос слова перышко 7 секунд назад

- Перенос слова материально 9 секунд назад

- Перенос слова касабланка 11 секунд назад

- Перенос слова рыбья 13 секунд назад

- Перенос слова покрываться 15 секунд назад

- Перенос слова подарочный 17 секунд назад

- Перенос слова ююба 19 секунд назад

Словосочетание «налоговый резидент» сегодня встречается достаточно часто. Однако не многие понимают его значение. Рассмотрим далее, кто является налоговым резидентом.

Общее понятие

Слово «резидент» является заимствованным. Его первоначальное значение в переводе с латыни — возглавлять, председательствовать. В русском языке это слово появилось из дипломатических кругов. В английском to reside — глагол, имеющий множество значений. Например, слово может означать «пребывать», «обитать», «находиться», «жить» и так далее. Таким образом, выходит, что резидентом является лицо, которое постоянно пребывает в какой-либо стране. При этом стоит отметить, что им может быть и не гражданин государства.

Дополнительные значения

Словом «резидент» также называют дипломатического представителя западного государства. При этом его ранг ниже, чем у посланника. Резидент — это и глава колониальной администрации в ряде протекторатах. Достаточно распространенное значение слова — старший шпион. Резидентом называли тайного уполномоченного зарубежной разведки, руководителя агентурной сети. Такое значение укоренилось в отечественном сознании после просмотра достаточно популярных кинолент о разведчиках. В английском языке словом resident называют неперелетную птицу.

Налоговый резидент РФ

Это определение касается людей, на которых в полной мере распространяется отечественное законодательство, в том числе НК. Административный и экономический порядок предписывает обязательную регистрацию человека на территории пребывания. Это необходимо для получения соответствующих документов, подтверждающих статус налогового резидента РФ. В НК приводится достаточно четкое определение. Так, налоговый резидент РФ — это человек, который фактически находится на территории государства на протяжении не менее 183-х дней (календарных) в течение 12 месяцев, следующих подряд. При определении данного юридического положения в целях исчисления НДФЛ необходимо учитывать дни фактического пребывания в стране. Если человек не считается налоговым резидентом, то касательно его доходов используется ставка 30 %. Данный порядок устанавливает статья 224 НК, в пункте 3. Налог по тарифу 30 % следует исчислять по каждой сумме совокупного дохода отдельно.

Документы-подтверждения

Налоговыми резидентами признаются физические лица, имеющие следующие бумаги:

- Документы с мест работы (текущих и предыдущих), которые выданы в соответствии с данными из табеля учета времени.

- Копии паспорта, в которых стоят отметки пограничных служб о факте пересечения границы.

- Квитанции о проживании в отелях/гостиницах.

- Документ о регистрации по месту пребывания (жительства).

- Бумага из учебного заведения.

- Прочие документы, которые оформлены по предписанному законодательством порядку, на основании которых человек считается налоговым резидентом.

Объект обложения

В качестве него выступает доход, который получает налоговый резидент России от внутригосударственных источников и находящихся за пределами страны. При определении базы НДФЛ в отношении поступлений, на которые начисляется ставка 13 %, человек вправе воспользоваться имущественными, социальными и стандартными вычетами.

Доходы источников

Налоговыми резидентами РФ признаются люди, пребывающие на территории страны в указанный выше срок, а также получающие вознаграждение за исполнение трудовых и прочих обязанностей, оказанные услуги, проведенную работу и прочие законные действия в пределах государства. Данное положение присутствует в ст. 208 НК (п.1). В данном случае не имеет значение, зарубежная или отечественная компания будет выплачивать вознаграждение. К внутригосударственным доходам также относят пособия и пенсии, которые предусмотрены действующим отечественным законодательством. Налоговый резидент может осуществлять рабочую и иную законную деятельность, оказывать услуги за пределами страны. В этом случае его доходы считаются как поступающие от источников, находящихся за границей государства.

Ставка 13 %

Все доходы, которые получает налоговый резидент от внутригосударственных источников, подлежат обложению по тарифу 13 %. Данное предписание фиксируется в ст. 224, п. 1 НК. Налоговый резидент имеет право на стандартные вычеты. В их числе и уменьшение отчислений на детей. Вычет на ребенка полагается до того месяца, в который доход трудящегося, исчисляемый нарастающим итогом с начала отчетного (налогового) периода, превысит 280 тысяч рублей. Порядок предоставления такого уменьшения описан в ст. 218 НК. Суммы налога по тарифу 13 % исчисляются нарастающим итогом с начала периода по итогу каждого месяца относительно всех доходов, к которым применяется указанная ставка, начисленным плательщику за данный период, с включением уже удержанных платежей.

Как посчитать календарные дни?

183 дней нахождения в стране, по окончании которых физлицо будет считаться налоговым резидентом, исчисляются суммированием всех календарных суток, когда оно пребывало в РФ на протяжении 12 месяцев, следующих подряд. При определении юридического положения работодателем также учитываются даты въезда и выезда из государства, поскольку фактически человек находился на его территории. Что касается обучения и лечения, то НК не предписывает непрерывность в течение 183-х дней. Время выезда за пределы страны на протяжении 12-ти месяцев, следующих друг за другом, не учитываются, кроме ряда случаев. В частности, к ним относят краткосрочное лечение и обучение за границей. Кратковременным считается период, который длится меньше полугода.

Определение 12-ти месяцев

В письме УФНС указано, что они могут быть не календарными. Двенадцатимесячный период может начинаться в одном, а заканчиваться в другом периоде. Данное положение разъясняется в письмах Минфина. В течение налогового года бухгалтерия определяет двенадцатимесячный период на дату, когда сотрудник получил доход — заработную плату. Днем получения считается последнее число месяца, за который осуществлено начисление. Если были выданы отпускные, то считается дата их фактического получения.

Изменение налогового статуса

В этом случае будет меняться и порядок по обложению доходов. Многие работодатели интересуются, должны ли они ставить в известность сотрудника о том, что у него изменился статус, и он вправе вернуть НДФЛ? В ст. 24 (п. 3 и 3.1) НК перечислены обязанности налогового агента. В нормах не оказано, что работодатель должен уведомлять сотрудника о том, что последний стал налоговым резидентом. Однако следует в этой ситуации обратить внимание на ст. 231, п. 1, абз. 2 НК. В положении сказано, что налоговый агент должен сообщать плательщику сведения о каждом известном факте лишнего удержания налога и о его сумме. Это необходимо сделать в десятидневный срок с момента, как стало известно об этом. Специалисты Минфина считают, что работодатель может уведомить работника в произвольной форме. Предварительно порядок извещения следует согласовать с плательщиком.

Пересчет, доначисление и возврат НДФЛ

В случае, если по окончании отчетного периода налоговый статус изменился, ко всем доходам, полученным в течение года, следует применять другую ставку. Пересчет обязан производить работодатель. Налоговый агент не должен возвращать переплату НДФЛ, если трудящийся по окончании отчетного периода приобрел статус резидента. Данная процедура осуществляется уполномоченным органом, в котором плательщик стоит на учете по месту пребывания или жительства.

Документы для возврата

В налоговую службу плательщик должен подать следующие бумаги:

- Заявление. Оно составляется в письменной форме (ст. 78, пункт 6 НК).

- Налоговую декларацию. Она заполняется по форме 3-НДФЛ.

- Документы, которые удостоверяют наличие у лица статуса налогового резидента России в данном периоде.

Порядок, в соответствии с которым осуществляется возврат сумм, устанавливается в ст. 78 НК. Налоговый орган обязан принять решение об удовлетворении заявления плательщика в течение 10-ти дней с даты его поступления. Сообщить о нем уполномоченная инстанция должна не позднее 5-ти дней с момента принятия.

Форма 2-НДФЛ

Справка налогового резидента содержит сведения об излишне удержанной сумме отчислений. Эти данные указываются в пункте 5.6, пятого раздела, где приводятся общие суммы по доходам и сборам на завершение периода по процентной ставке. Бумага должна быть предоставлена в налоговую службу не позже 1-го апреля года, который последует за прошедшим. В справке также заполняется таблица по доходам, подлежащим обложению 13 %.

В заключение

Ставка 13 %, согласно действующему НК, применяется относительно всех доходов для налоговых резидентов РФ. Для не относящихся к данной категории людей, тарификация осуществляется по 30 %. Однако из общих правил есть несколько исключений. В частности, в случае, если иностранный гражданин заключил трудовое соглашение на период, превышающий 183 дня, то к его доходам применяется 13 % ставка. Но если сотрудник уехал из России до окончания указанного срока, а отчисления остались без изменений, то выплаты в бюджет считаются неверными. При выявлении таких фактов на работодателя может налагаться штрафная санкция. Что касается иностранных переселенцев, то они автоматически являются нерезидентами. Они остаются таковыми в течение полугода с момента въезда. В эту же категорию входят и граждане России, которые постоянно живут за пределами страны. В некоторых случаях люди получают гражданство в течение 3-х месяцев. Однако даже в этом случае они считаются нерезидентами РФ. Они входят в эту категорию до того, как период их пребывания в стране не превысит 183 дня.

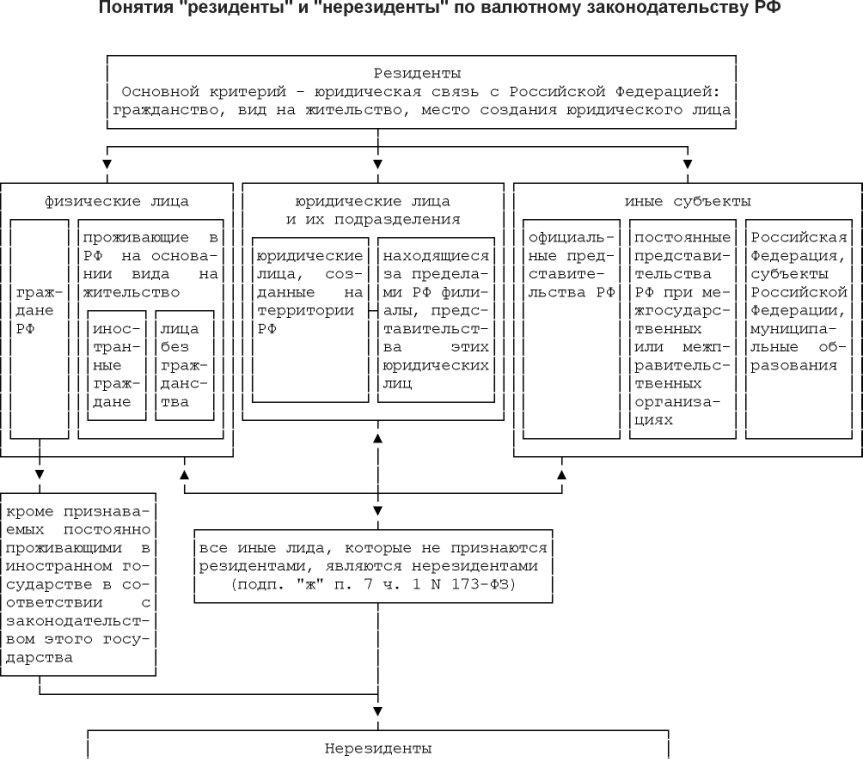

Резидент — это

юридическое или физ. лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное .

Нерезидент

— это

юридическое, физлицо

, действующее в одном государстве

, но постоянно зарегистрированное и проживающее в другом.

Также это могут быть организации и организации, не являющиеся юр. лицами, созданные в соответствии с законодательством иностранных государств

, или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Как правило, термин используется применительно к правам и обязанностям лиц в финансовых и налоговых правоотношениях.

В отдельных государствах резидентами

называют только иностранных граждан и иностранные организации, имеющие всю полноту прав и обязанностей внутри страны их пребывания.

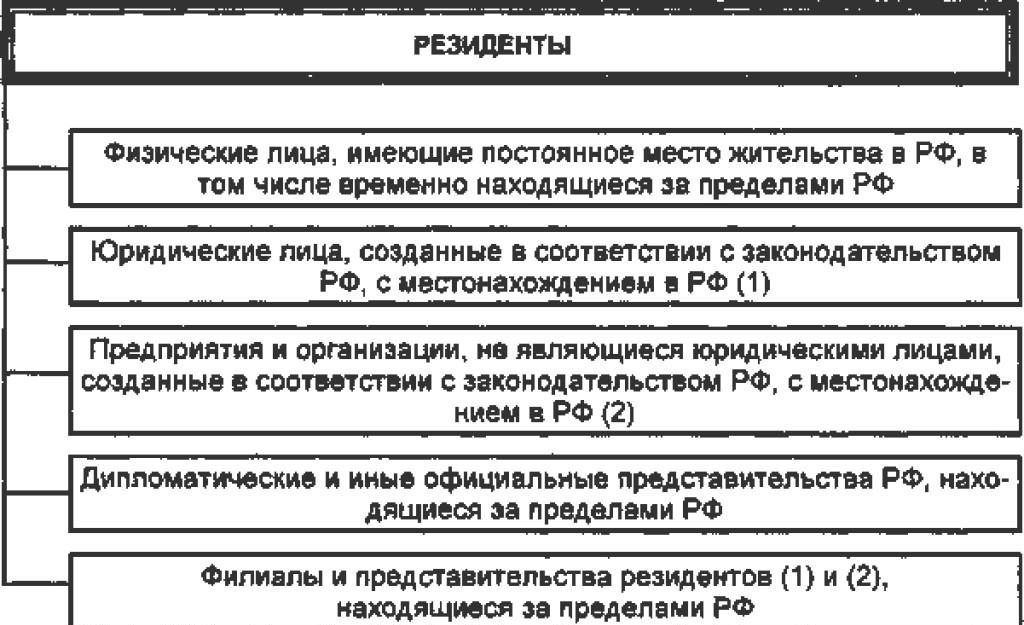

К резидентам России относятся:

Физические лица

, являющиеся гражданами России

, за исключением граждан России

, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

постоянно проживающие в России на основании вида на жительство, предусмотренного законодательством России, иностранные граждане и лица без гражданства;

Юридические лица

, созданные в соответствии с законодательством России;

находящиеся за пределами территории России филиалы, представительства и иные подразделения юр.

лиц

, созданных в соответствии с законодательством России;

дипломатические представительства, консульские учреждения России и иные официальные представительства России, находящиеся за пределами территории России, а также постоянные представительства России при межгосударственных или межправительственных организациях;

сама , субъекты России, российские муниципальные образования.

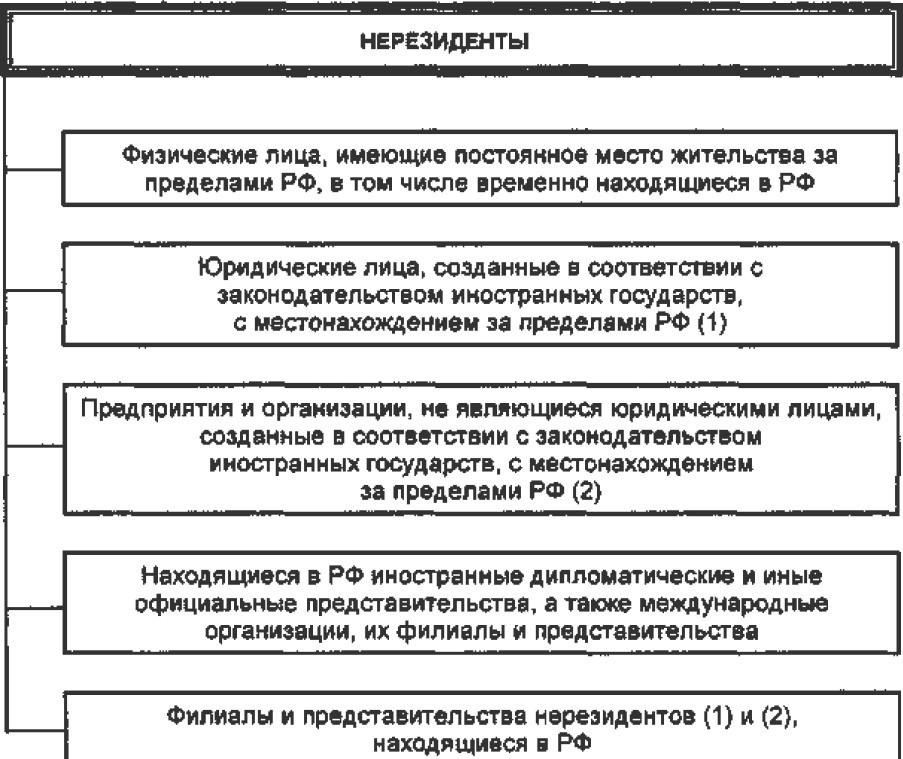

К числу нерезидентов относятся:

Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории;

Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

дипломатические и иные представительства, находящиеся в Российской Федерации;

филиалы и представительства нерезидентов, находящиеся в Российской Федерации.

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства

. Резидентство компании

определяется местом регистрации и нахождения, а не местом проведения операций.

Источники

Википедия — Свободная энциклопедия, WikiPedia

mabico.ru — Mabico

inventech.ru — Библиотека

Энциклопедия инвестора

.

2013

.

Смотреть что такое «Резидент и нерезидент» в других словарях:

НЕРЕЗИДЕНТ

— [англ. non resident не проживающий постоянно в данном месте] юр. 1) юридическое лицо, зарегистрированное в другой стране; 2) физическое лицо, постоянно проживающее в другой стране; режим налогообложения и законодательного регулирования для н.… … Словарь иностранных слов русского языка

НЕРЕЗИДЕНТ

— 1) юридическое лицо, действующее в данной стране, но зарегистрированное в другой; 2) физическое лицо, действующее в одной стране, но постоянно проживающее в другой. Для нерезидентов могут быть установлены особые правила налогообложения. См. также … Экономический словарь

Резидент РФ — физическое либо юридическое лицо, имеющее регистрирацию в России и полностью подчиняется ее национальному законодательству. В основном данный термин используется в налоговых и

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

Резидент Российской федерации — это:

Физические лица — граждане России. Исключение составляют те граждане Российской Федерации, которые признаются как постоянно проживающие в другом иностранном государстве в соответствии с действующим законодательством последнего.

Иностранные граждане либо которые проживают постоянно на в соответствии с видом на жительство, который предусмотрен законодательством РФ.

Юридические лица, которые созданы в соответствии с законодательством РФ.

Созданные на основании законодательства РФ филиалы, а также представительства юридических лиц, при этом находящиеся за пределами российской территории.

И дипломатические представительства РФ, а также другие официальные российские представительства, которые находятся за пределами ее границ. Сюда же могут быть отнесены постоянные представительства РФ при межправительственных и межгосударственных организациях.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

В основном существует мнение, что человек при наличии российского гражданства уже является ее резидентом. Однако это не так. Соответствующий статус присваивается только на основании сроков пребывания этого гражданина на российской территории.

Так, резидент РФ — гражданин России, а может, гражданин другого государства, который находится на российской территории свыше 183 дней в течение последовательных 12 месяцев (календарных). Необходимо учесть, что российское нахождение не прерывается, если выезды за границу были кратковременными (до шести месяцев) с целью обучения или лечения. В противном случае этот гражданин — нерезидент.

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

Военнослужащие-россияне, проходящие службу в иностранных государствах;

Находящиеся в командировках за пределами российской территории.

А вот лицам, являющимся сотрудниками торговых представительств либо консульств, определяется их статус в общем порядке.

Стандартному, принятому в соответствии с действующим законодательством налогообложению подвергается резидент РФ. Определение налоговой базы, по которой осуществляется взимание налогов, а также установленные налоговые ставки позволяют налогоплательщику воспользоваться определенными социальными, стандартными и некоторыми имущественными вычетами.

Налоговое законодательство России содержит такие понятия, как «резидентство». Людям, которые с этими понятиями знакомятся впервые, может быть сложно разобраться в казенных формулировках, а именно кто является резидентом и нерезидентом РФ. Кроме того, НК РФ отвечает на вопросы о статусах резидентства весьма громоздко.

Граждане зачастую не знают, к какой категории они относятся, если регулярно бывают за границей по рабочим или личным делам. В тексте мы расскажем об особенностях и различиях двух указанных статусов и поясним, какие права и обязанности есть у резидентов и нерезидентов Российской Федерации.

Многие путают определение гражданина страны и её резидента. Точнее, люди полагают, что эти слова тождественны и являются синонимами. Это неверное суждение. Человек может быть российским гражданином и при этом её резидентом не являться, как и в другой комбинации — «резидент без гражданства». Разберёмся подробнее.

В 207-ой статье налогового свода законов РФ упоминается, статус «резидент страны» доступен людям, проживающим здесь не менее, чем 183 дня в течении двенадцати подряд идущих месяцев. Важно понимать, что эти двенадцать месяцев – не обязательно календарный год, так как отсчёт может идти с апреля одного года по апрель следующего, к примеру. Граждане, отправляющиеся заграницу на краткие периоды времени, статуса не лишаются. Максимум для непрерывного отсутствия в стране – шесть месяцев, да и то исключительно по вопросам обучения или лечения. Также полгода могут отсутствовать работники морских месторождений, добывающие углеводородное сырьё.

В указанных ситуациях граждане должны быть готовы предоставить официальные бумаги, подтверждающие цели визитов заграницу и их длительность. В случае с поправлением здоровья это будут специальные лечебные (медицинские) визы в загранпаспорте, договоры с иностранными медицинскими учреждениями. Аналогично обстоит дело с получением образования – соглашения с обучающими учреждениями и иные подтверждающие документы обязаны быть у человека на руках. При этом что лечебные, что образовательные организации обязательно должны иметь соответствующие лицензии.

В статье №11 НК РФ также сказано, что статус резидента получают:

- Граждане страны, имеющие регистрацию по месту постоянного проживания или нахождения.

- Иностранцы, получившие в России разрешение на жительство.

- Иностранцы, имеющие позволение сотрудника Министерства внутренних дел на непрерывное пребывание в РФ.

- Работники других стран, имеющие трудовой договор на период больший, чем 183 дня.

Логично, что резидентского статуса не достигнуть личностям, проживающим в стране меньше указанного количества дней или месяцев, прошедших между ними. Независимо от времени пребывания на территории страны (даже если оно превышает 183 дня), статуса «резидент» не получить:

- беженцам и иностранным господам, получившим временное убежище в стране;

- приглашённым на работу/службу иностранным специалистам высокой квалификации.

Статус нерезидентов характеризуется рядом нюансов:

- Лица, не имеющие статуса резидента, но получающие в стране доходы, обязаны быть плательщиками НДФЛ.

- Даже уплачивая подоходный налог, нерезиденты не могут претендовать на налоговые вычеты: имущественные, социальные, стандартные.

- Нерезиденты обязаны подавать в ФНС декларацию, когда получают прибыль на территории России.

- На каждую дату выплаты такого дохода статус нерезидента исчисляется и подтверждается вновь.

Как определить свой статус и подсчитать количество нужных дней?

Мы уже разобрались, что подданство не играет никакой роли при определении резидентства человека, так как и граждане РФ и иностранцы могут быть как резидентами, так и нерезидентами. Учитывается только непрерывный любой двенадцатимесячный промежуток времени, могущий начинаться в одном году, а заканчиваться в другом. Окончательно же решение об обладании человеком статуса резидента принимается по завершению года по календарю (с января по декабрь).

Период из 183 дней исчисляется элементарно – складываются все дни, в продолжение коих человек проживал в стране в продолжение вышеуказанных двенадцати месяцев. Дни въезда в Россию и выезда из неё также засчитываются.

Налогообложение резидентов и нерезидентов по НДФЛ

Согласно закону, для всех физлиц на территории государства предусматривается единая ставка НДФЛ. Для резидентов она составляет тринадцать процентов заработка, для нерезидентов – тридцать процентов. Это весьма существенная разница и в процентах, и в полученных цифрах. Притом, что для налоговых резидентов страны, трудоустроенных в компаниях России официально, предусматриваются стандартные виды льгот. К примеру, родители, имеющие одного или двух наследников, за каждого получают 1 тысячу 400 рублей, за третьего ребёнка и последующих – 3 тысячи рублей. На эти суммы уменьшается объём исчисленного НДФЛ. Нерезиденты же, несмотря на процент налога, в 2,3 раза бОльший, лишены и этих послаблений. Рассмотрим на примерах.

| Пример №1 | Пример №2 |

|---|---|

| Иван Константинович Сонин является резидентом России и зарабатывает ежемесячно 25 тысяч рублей, с которых выплачивает 3 тысячи 250 рублей подоходного налога. А Сергей Петрович Варфоломеев резидентом страны не является, но работает на том же предприятии и зарабатывает те же 25 тысяч рублей, но уплачивает с них уже 7 тысяч 500 рублей НДФЛ. Месячная разнице в налоговой сумме для резидента и нерезидента составляет 4 тысячи 250 рублей, за год — 51 тысяча рублей, что очень существенно. | Марина Ивановна Тропина зарабатывает 50 тысяч ежемесячно, воспитывает двоих малолетних детей и имеет статус резидента страны. За стандартным «детским вычетом» (1 тысяча 400 рублей за первого ребёнка и столько же за второго) облагаемая налогом зарплата Тропиной составляет 47 тысяч 200 рублей, а сумма ежемесячного налога – 6 тысяч 136 рублей. Её коллега Ирина Степановна Кузнецова без статуса резидента, но также с двумя детьми, заплатит НДФЛ в сумме 15 тысяч рублей по 30-ти процентной ставке и без налоговой льготы. |

Если же в течение отчётного периода нерезидент России приобрёл статус резидента, исчисленный им 30-ти процентный НДФЛ пойдёт в зачёт. То есть, с начала календарного года подоходный налог будет пересчитан по 13-ти процентной ставке, а лишние деньги будут учтены в счёт следующих платежей. Если излишек «не вписывается» на конец года, получить переплату сотрудник может на руки, передав в декларацию 3-НДФЛ и заявление об удержанном налоговом сборе в излишнем размере.

Как подтвердить резидентский статус?

Чтобы иметь приятную ставку по подоходному сбору или же претендовать на налоговые послабления, нужно быть уверенным в собственном статусе резидента РФ. Статус этот не только должен подходить под нужное число дней пребывания в стране, но и отвечать критериям, характерным для резидента.

В первую очередь, резидент должен быть организованным и законопослушным работником, регулярно отчисляющим в казну подоходные налоги. При официальном трудоустройстве статус резидента подтверждается справкой 2-НДФЛ из бухгалтерского отдела, где указан статус гражданина и его налоговая ставка. Поэтому работающие граждане беспокоиться о подтверждении резидентства не должны.

Если плательщик гражданином страны не является, или же получает доход самостоятельно, или имеет отношение к иным категориям жителей России, ему придётся подтвердить статус резидента, так сказать, вручную. Для этого следует направиться в ФНС с соответствующим заявлением. Документ хоть и не имеет чёткой структуры и формата, утверждённых законодательно, в нём нужно отразить следующее:

- данные обращающегося (ФИО, место жительства, адрес проживания);

- год, за который требуется подтверждение резидентства;

- копия ИНН;

- документы, прилагаемые к заявлению (например, справки об отчисленных налогах или ксерокопия загранпаспорта);

- контактные данные (номер телефона).

Помимо указанных документов потребуется приложить ксерокопию контракта с работодателем, подтверждающего трудоустройство человека в фирме, осуществляющей деятельность в стране, таблицу, где рассчитаны дни непрерывного пребывания в России (напоминаем, не менее, чем 183 дня). Документами, подтверждающими этот факт, могут быть выписки из журнала труда, табель учёта времени сотрудников или справка с рабочего места, заверенная отделом кадров.

Конкретный список бумаг, по которым устанавливается срок нахождения гражданина в стране и вне её, официально законом не утверждён. Поэтому можно использовать любые документы: паспорт и загранпаспорт, дипломатические документы, миграционную карту, удостоверения личности работников и подобное. Единственным документом, могущим подтвердить статус резидента по закону, является свидетельство из налоговой. Специалисты могут рассматривать заявление о просьбе подтвердить статус в течение сорока дней.

Видео — НДФЛ с дохода нерезидентов

Подведём итоги

Лица, которые постоянно проживают в России, работают официально, послушно платят налоги и выезжают заграницу только в отпуск, могут не беспокоиться о сохранности своего резидентского статуса. Сомнения могут возникнуть у людей, активно перемещающихся из страны в страну и проводящих вне дома существенное количество времени. Чтобы сохранить лояльную налоговую ставку и возможность пользоваться льготами по налогам, им стоит тщательно считать количество дней, которые они прожили в России. Мы уже выяснили, что их должно быть больше, чем 183.

Когда оказывается, что для сохранения или получения статуса резидента нужно пробыть в стране немного больше, чем вам хотелось бы, может и имеет смысл сделать это. Если же дни, проведённые в стране, существенно не дотягивают до нужной цифры, кроме, как смириться с положением нерезидента, ничего не остаётся.

Российское налоговое законодательство в отношении юридических лиц в России и их налогового статуса часто оперирует терминами «резидент» и «нерезидент». Фискальные службы вкладывают в них иной смысл, чем большинство неискушенных в тонкостях законодательства граждан РФ. Речь здесь идет прежде всего о различиях в налоговом бремени для этих двух субъектов. Для правильного расчета налогов и избежания двойного налогообложения необходимо установить резидентство. Поэтому вопрос о том, как определить, резидент или нерезидент юридическое лицо в России в 2019 году, имеет важный практический смысл.

Резидентство – что это такое

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ.

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

- российские (зарегистрированные в России российскими гражданами в соответствии с российскими законами);

- иностранные, которые признаны резидентами в соответствии с международными договорами (РФ заключила более 100 подобных договоров);

- иностранные компании, которые управляются с территории России.

В мировой практике существует несколько критериев определения резидентства юридического лица:

- место регистрации компании или фирмы (независимо от того, где она осуществляет свою деятельность);

- местонахождение органа реального управления юридическим лицом (совета директоров, главного офиса, центральной бухгалтерии);

- место деятельности.

Компания-нерезидент – это юрлицо, которое:

- создано и зарегистрировано за пределами РФ согласно требованиям законодательства соответствующего иностранного государства, но чья деятельность распространяется на территорию России, в том числе через представительства и филиалы;

- имеет местонахождение за границей.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

-

РЕЗИДЕ́НТ, -а, м.

1. В средние века: иностранный дипломатический представитель, постоянно находящийся в данной стране.

2. Представитель империалистического государства в протекторате, являющийся фактическим правителем этого протектората.

3. Гражданин какой-л. страны, постоянно живущий в иностранном государстве.

4. Тайный уполномоченный разведки одной страны в другом государстве, направляющий работу агентурной сети в пределах этого государства или отдельного его района. Через пограничную полосу крался — [человек] с адресами явок и инструкциями для резидентов. Кочетов, Молодость с нами.

[От лат. residens, residentis — сидящий, пребывающий]

Источник (печатная версия): Словарь русского языка: В 4-х

т. / РАН,

Ин-т лингвистич.

исследований; Под ред. А. П. Евгеньевой. — 4-е изд., стер. — М.: Рус. яз.;

Полиграфресурсы,

1999;

(электронная версия): Фундаментальная

электронная

библиотека

- Резидент (от лат. residens, родительный падеж — residentis — сидящий, остающийся на месте).

Резидент — человек, представитель колониальной державы в протекторате.

Резидент — многозначный профессиональный термин, используемый в документах и в жаргоне советских и российских специальных органов, а также спецорганов отдельных стран из бывшего СССР. По экстраполяции термин также используется в русском языке применительно к сопоставимым иностранным спецорганам.

Резидент — человек, в Средние века иностранный дипломатический представитель, постоянно находившийся в данной стране.

Резидент — музыкант (чаще всего — диск-жокей), на регулярной основе выступающий в определённом клубе или издающийся на определённом лейбле.

Резидент — юридическое или физическое лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство.

Источник: Википедия

-

РЕЗИДЕ’НТ, а, м. [от латин. residens — остающийся сидеть, сидящий] (офиц.). 1. Полномочный представитель государства-метрополии при правительстве зависимого государства. Французский р. в Тунисе. 2. Дипломатический представитель в малом государстве, рангом ниже посланника, то же, что министр-резидент. 3. Гражданин какой-н. страны, постоянно живущий в каком-н. иностранном государстве. Японские резиденты в Китае. 4. Тайный руководитель шпионажа в каком-н. районе иностранного государства. Фашистские резиденты вербуют шпионов среди троцкистов, бухаринцев, зиновьевцев — этих злейших врагов Советского народа.

Источник: «Толковый словарь русского языка» под редакцией Д. Н. Ушакова (1935-1940);

(электронная версия): Фундаментальная

электронная

библиотека

-

резиде́нт

1. истор. в средние века — иностранный дипломатический представитель, постоянно находящийся в данной стране

2. истор. полит. представитель колониальной державы в протекторате, фактический правитель этого протектората

3. юр. юридическое или физическое лицо, зарегистрированное в данной стране и в полной мере попадающее под действие национального законодательства страны

4. тайный уполномоченный разведки какой-либо страны в другом государстве, направляющий работу агентурной сети в пределах этого государства ◆ Таким образом, предположил Мюллер, русский резидент начал искать новую связь — либо решив, что его радисты погибли во время бомбежки, либо почувствовав, что с ними что-то случилось. Юлиан Семёнов, «Семнадцать мгновений весны», 1968 г. (цитата из НКРЯ)

5. юр. фин. лицо, постоянно проживающее на территории государства больше половины прошедшего года

6. комп. жарг. то же, что резидентная программа; программа, остающаяся в памяти после выхода; для современных многозадачных операционных систем — программа, работающая в фоновом режиме

Источник: Викисловарь

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно значение слова иммунопатология (существительное):

Ассоциации к слову «резидент»

Синонимы к слову «резидент»

Предложения со словом «резидент»

- У государства есть безусловное право взимать налог с физического или юридического лица – своего налогового резидента, т. е. распространять свою налоговую юрисдикцию на данное лицо.

- – В особенности иностранным резидентам внушайте, что никакого волнения больше нет, что мне некого опасаться, что никто не стоит у меня поперёк дороги.

- Местные стражи порядка вместе с заместителем резидента сидели во второй машине, когда на них налетел микроавтобус.

- (все предложения)

Цитаты из русской классики со словом «резидент»

- Кроме того, г. Устряловым пересмотрены дела дипломатические в Главном архиве в Москве; дела розыскные и следственные, как-то: дело о Шакловитом, дело о последнем стрелецком бунте 1698 года, дело о царевиче Алексее Петровиче и пр.; официальные донесения иностранных послов и резидентов, собранные в Париже и Вене.

- Великий преобразователь восхищался его ловкой исполнительностью и держал его резидентом в таких важных для него местах, как Голландия и Дания.

- При том же сказания Медведева о причинах бунта совершенно согласны с донесением датского резидента, Бутенанта фон Розенбуша, напечатанным у г. Устрялова в VI приложении к первому тому «Истории Петра» (стр. 330–346).

- (все

цитаты из русской классики)

Понятия со словом «резидент»

-

Резидент — многозначный профессиональный термин, используемый в документах и в профессиональном языке советских и российских специальных служб, а также спецслужб отдельных стран из бывшего СССР для обозначения различных категорий сотрудников руководящего и оперативного состава, а также агентурного аппарата. По экстраполяции этот термин также используется в русском языке применительно к сопоставимым иностранным спецслужбам.

-

Резиде́нт — юридическое или физическое лицо, зарегистрированное в определённом государстве и полностью подчиняющееся его национальному законодательству.

- (все понятия)

Гражданство и резиденство – разбираемся, в чем разница

С помощью этой статьи любой желающий сможет разобраться, в чем разница между и гражданством и резиденством. Представленные ниже факты и советы будут особенно полезны лицам, которые рассматривают возможность иммиграции за рубеж и/или расширения своей коллекции паспортов иностранных государств с помощью инвестиций.

Пора расставить все точки над «i». Существует значительная разница между оформлением резиденства и гражданства в определенной стране. И нет, речь идет не только о размере связанных с этим расходов.

Так в чем же разница между ними? Вот быстрый ответ. Статус резидента / обладание резиденством (долгосрочной визой, ВНЖ, ПМЖ, грин-картой) юридически предоставляет иностранцу право на проживание в стране, не являющейся его родиной или страной, где такой иностранец ранее получил гражданство. Причем такое право на проживание действует в течение определенного периода времени. То есть оформление резиденства превращает иностранца из туриста в законного жителя страны.

В иммиграционных законодательствах разных стран прописаны различие положения в отношении периода времени, в течение которого резиденство действительно. В разных странах также действуют разные правила относительно получения гражданства (и иностранного паспорта) через натурализацию после оформления резиденства. В законах разных стран также прописаны разные налоговые обязательства для резидентов и доступные им льготы (в области медицинского обслуживания, социального обеспечения, импорта личных товаров и т. д.).

ВАЖНО: карта резидента не может использоваться в качестве действительного инструмента идентификации держателя во время трансграничных поездок. Для международных поездок необходимо использовать паспорт.

План застройки курорта Levera Beach Resort, вкладывая деньги в который можно за 3-4 месяца получить гренадский паспорт

Оформление гражданства за рубежом, в свою очередь, следует рассматривать как обретение права на получение паспорта соответствующей принимающей страны. Получив гражданство и паспорт, вы сможете покидать принимающую страну и въезжать на ее территорию снова и снова – без каких-либо ограничений, и вы сможете принимать участие в местных голосованиях.

Закрепляя за собой статус гражданина иностранного государства, вы также получаете возможность приобретать там различные активы вроде жилья без излишней бюрократии. К слову, в некоторых странах при вложении денег в курорт можно оформить гражданство за считанные месяцы. Подробнее «Второе гражданство Гренады за инвестиции в коттеджи Seaside и Orchard на курорте Levera Beach Resort – цифры, факты и советы«.

И если вы купите жилье в стране нового гражданства, то, с юридически точки зрения, вы и ваши соседи на новой родине будете считаться равными с точки зрения закона. Чтобы добиться этого, для начла запомните, что есть несколько основных способов стать гражданином за рубежом:

- Натурализация (процедура обретения статуса гражданина, используемая лицами, которые не родились в принимающей стране);

- Рождение (физическое рождение в стране);

- Родство (вступление в брак, семейные связи);

- Почетное гражданство вроде того, которое получил президент СССР Горбачев. Подробнее «Программа экономического гражданства Турции готова. Меняем Запад на Средний Восток?

- Экономическое гражданство (экспресс-процедура получения паспорта после инвестирования существенной суммы в экономику принимающей страны).

В настоящее время канадские паспорта имеются на руках лишь примерно у 60 процентов граждан Канады, тогда как остальным канадцам они пока не понадобились

ВАЖНО: Если вы являетесь гражданином той или иной страны, это не означает, что вы автоматически получаете физический паспорт этого государства. К примеру, огромное множество людей, родившихся в США, никогда не направляли местным властям запросы по поводу предоставления паспортов ввиду отсутствия необходимости в этих документах в связи, к примеру, с путешествиям за рубеж.

Как граждане своей страны, они имеют право на паспорт. Но американцы при рождении не получают паспорта автоматически: им необходимо направлять соответствующую заявку в адрес Дяди Сэма. Весьма забавно, что, согласно статистике Госдепартамента США, только около 36% американских граждан имеют паспорта США. Паспорта Канады имеются на руках лишь примерно у 60% канадцев, тогда как паспорта Австралии получили только около 65% австралийцев.

Долгосрочной целью все большего числа людей становится оформление гражданства (и паспорта) в другой стране. Тому есть множество причин, но наиболее распространенными среди них являются три следующие:

- Обеспечение физической безопасности для себя, своих близких и активов, а также гарантирование конфиденциальных данных путем создания плана «Б». Учитывая нестабильность в современном мире, обладание таким резервным планом становится очень разумным.

- Простота постоянного проживания в другой стране без каких-либо ограничений.

- Расширение возможностей для безвизовых путешествий по миру.

Если ваша цель состоит в том, чтобы получить еще один паспорт ради выполнения задач, обозначенных в пунктах 1, и/или 2, и/или 3, не обладая родственными связями за рубежом, тогда вам понадобятся время или деньги.

Если вы не ограничены с точки зрения времени, можете начать процедуру получения гражданства за рубежом путем натурализации в ходе длительного проживания на территории принимающей страны. После определенного периода времени, указанного правительством этой страны, вы сможете подать заявление на получение гражданства.

Длительность такого периода времени зависит от конкретной страны. Но в среднем иностранцам приходится жить на территории принимающей страны с резиденством (видом на жительство, а затем и постоянным местом жительства) в течение 5-10 лет, прежде чем у них появляется возможность подать заявление на получение гражданства и паспорта.

Кипрский паспорт, который можно получить через самую дорогую программу экономического гражданства в мире

Или, если вы не хотите ждать, вы можете подать заявку на мгновенное получение экономического гражданства с помощью существенных инвестиций. Только лишь несколько стран предлагают такую возможность. Есть как бюджетные варианты вроде упомянутой выше Гренады, так и дорогие продукты вроде Кипра, экономическое гражданство которого более чем в 10 раз дороже гренадского (2 млн. евро против 200 тыс. долларов США, соответственно). Но относительно высокий ценник многих инвесторов совсем не смущает. Подробнее «СМИ: экономическое гражданство Кипра получили Пугачева и Галкин«.

Паспорт – обязательный элемент любого путешествия

Как уже отмечалось выше, при выезде за пределы страны необходимо использовать паспорта — нельзя путешествовать, пересекая границы, с помощью карты резидента. При этом следует обратить внимание на то, что не все паспорта равны. «Сила» паспорта определяется геополитическим положением соответствующего государства и ее отношениями с другими странами.

С практической точки зрения, чем лучше отношения конкретной страны с другими государствами, тем больше юрисдикций владелец паспорта такой страны может посетить, воспользовавшись льготным безвизовым режимом. И паспорта, которые можно оформить через инвестиции, выглядят в этом плане весьма привлекательно. Подробнее «Сравниваем безвизовые страны для обладателей второго гражданства Гренады, Доминики, Сент-Китс и Невиса, Сент-Люсии, Антигуа и Барбуды, Кипра, Мальты, Вануату и Коморских островов«.

И еще один важный момент. Гражданам ряда стран разрешено иметь двойное гражданство. Например, это допускает законодательство Штатов: гражданам США разрешено оформлять двойное гражданство, при условии, что законодательство страны, в которой они подают заявление на получение второго гражданства, разрешает это. Подробнее «Второй паспорт за инвестиции 2017: двойное гражданство – вчера, сегодня завтра«.

Поэтому обладать множественным гражданством на легальных основаниях можно отнюдь не всегда. Так, если вы являетесь гражданином США и подаете заявление на получение гражданства в Никарагуа, где вам законно разрешено только одно гражданство, никарагуанское правительство потребует, чтобы вы отказались от своего паспорта США. К слову, по ряду причина так поступают (отказываются от паспортов США в пользу альтернативных вариантов) многие американцы. Подробнее Второй паспорт за инвестиции для американца 2017. Почему начать оформление нужно уже сейчас.

Власти США вряд ли узнают о том, что американец получил двойное гражданство, если только он сам не уведомит их об этом. И власти Никарагуа де-факто не будут заставлять нового гражданина отказываться от американского паспорта. Однако если чиновники в США осознают, что у предприимчивого американца есть два паспорта (американский документ и паспорт Никарагуа, где запрещено двойное гражданство), они аннулируют гражданство США такого человека.

Итак, если ваша долгосрочная цель в данном контексте – получение гражданства в другой стране, и при этом у вас нет там родственных связей или корней, задайте себе эти 3 вопроса:

- Как выглядит путь к гражданству? Стоит ли получить резиденство и пройти через процедуру натурализации или сразу же оформить экономическое гражданство?

- Придется ли отказываться от гражданства исторической родины, чтобы стать гражданином страны «х»?

- С какими налоговыми обязательствами придется столкнуться? Что насчет медицинского обслуживания и социальной защиты? К примеру, американцам после отказа от паспорта США может быть отказано в праве на повторный въезд на родину, к тому же им придется платить крупные пошлины. Подробнее «Чего на самом деле стоит отказ от гражданства США? И почему все больше американцев решаются на это?«

Обязательно взвесьте все плюсы и минусы, а также постарайтесь найти время для глубокого изучения иммиграционного законодательства страны, в которой собираетесь стать гражданином. Это важный шаг, делать который имеет смысл для некоторых и не имеет смысл для других. Поговорите с экспертами, если вам нужен совет.

Помните, что ваш паспорт не принадлежит вам. Это просто документ, который государство дает вам «в кредит» на несколько лет. Это означает, что у государства есть возможность аннулировать ваш паспорт – в том числе и полученный через программу экономического гражданства. В то же время аннулировать гражданство гораздо сложнее. И при желании себя можно от этого эффективно обезопасить. Подробнее «Ваш загранпаспорт могут аннулировать – пора получить второе гражданство Гренады«.

Резидент и нерезидент глазами российского законодателя — в чём между ними разница

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Многие хоть раз слышали понятия «резидент» и «нерезидент».

Они встречаются в законодательстве, повседневной жизни, даже в фильмах про иностранную разведку.

Некоторые люди ошибочно путают резидентство с гражданством (это как?). Однако это совершенно разные понятия, с точки зрения юриспруденции.

После прочтения настоящей статьи вы чётко будете знать, кто такой резидент, и чем он отличается от нерезидента.

Резидент и нерезидент — это.

С латинского языка слово resident буквально переводится как «постоянно сидящий на месте». Отсюда и возникло неправильное отождествление понятия с гражданством.

Термины «резидент» и «нерезидент» можно встретить в двух отраслях законодательства: валютном и налоговом.

Правотворческий орган использует такое разграничение с целью показать, чьи интересы представляет лицо в международных отношениях: родного государства или чужого.

При этом законодатель использует или формально-юридический признак (место регистрации, фактическое время нахождения на территории), или экономический (с экономикой какой страны субъект имеет большую взаимосвязь).

Резидентами и нерезидентами могут выступать обычные люди и организации. От того, под какую категорию эти лица попадают, зависит их правовой статус в государстве.

А именно три вещи:

- права;

- обязанности;

- юридическая ответственность.

Если говорить простыми словами, резидент – это лицо, чей центр экономических и деловых интересов находится в стране пребывания. Остальные люди и организации относятся к нерезидентам.

Термин «резидент» раньше использовали советские спецслужбы для обозначения иностранных шпионов. А в Средние века таким словом называли дипломатических представителей, которые постоянно находились в иностранном государстве.

Налоговый резидент — кто это такой

Определение налогового резидента содержится в ч.2 статьи 207 Налогового кодекса РФ. Рассмотрим, какие лица подпадают под эту категорию.

- Люди, которые большую часть времени проживают в России.

Согласно законодательству, резидент (налоговый) – это человек, который в течение года прожил на территории РФ минимум 183 дня. Наличие гражданства значения не имеет.

То есть, резидентами могут оказаться и иностранцы, и лица без гражданства. В случае кратковременных поездок за границу на срок до 6 месяцев отчётный годовой период не прерывается.

Например, Паша М. работает удалённым веб-дизайнером и живёт в России. Но он очень не любит холодную погоду. Поэтому с начала ноября по конец февраля путешествует по тёплым странам. То есть, в течение года Паша М. присутствует на территории РФ как минимум 8 месяцев. Он – налоговый резидент.

А вот Катя Л. нашла себе работу айтишника в Польше и уехала за границу на год. При этом каждый месяц приезжала к родственникам погостить. За отчётный период она пробыла на родине в общей сумме 25 суток, поэтому не считается налоговым резидентом.

Как налоговики определяют фактическое количество дней пребывания? Ведь точный перечень документов, подтверждающих отсутствие в стране, в законодательстве не установлен.

Как правило, органы смотрят в паспорте отметки пограничных служб о пересечении границы. Также в подтверждение нерезидентства налоговикам можно предоставить справки с места работы, чеки о расчётах за рубежом и другие документы.

К ним относятся организации, зарегистрированные в РФ. Иногда под категорию налогового резидента подпадают и иностранные компании. В частности, если они созданы в соответствии с международным договором по вопросам налогообложения и работают на территории России.

А налоговый нерезидент – кто это такой? Ответ простой: любой субъект, не подпадающий под категорию резидента.

Различия в правах налоговых резидентов и нерезидентов

На резидента в полной мере распространяется налоговое законодательство государства пребывания.

Так, физическое лицо платит налог на доходы по ставке 13%. Причём как с источников в России, так и с заграничных. Например, указанный выше фрилансер Паша М. обязан перечислить налоговой деньги, полученные от сотрудничества с заказчиками из разных стран.

Например, Паша М. женится и заведёт ребёнка. Он может подать заявление в инспекцию, чтобы получать ежемесячный вычет в размере 1 400 руб. от суммы дохода. Это приведёт к снижению налоговой нагрузки.

Нерезидент не имеет право получить вычеты. Он платит налоги только с доходов от источников в России. И по ставке 30%, а не 13%.

Так, указанная выше Катя Л. не обязана отчитываться перед налоговой родной страны о зарплате у иностранного работодателя. Но женщина может сдать свою квартиру в аренду на время отсутствия. И от суммы, полученной у квартирантов, придётся «отстегнуть» налоговикам 30%.

Кто такие валютные резиденты и нерезиденты

В валютном законодательстве, а именно в федеральном законе № 171-ФЗ от 10.12.2003г., содержится более широкое определение резидентов и нерезидентов.

Причисление лица к той или иной категории влияет на перечень прав и обязанностей в сфере обращения с деньгами.

Сейчас к валютным резидентам относятся следующие субъекты:

- Граждане России. Даже в том случае, если они постоянно проживают за границей.

- Иностранцы и лица без гражданства, которые живут в РФ на основании вида на жительство.

- Российские компании, их филиалы, представительства и подразделения за рубежом.

- Консульские учреждения и дипломатические представительства РФ.

- Сама Россия, её субъекты (это что?) и муниципальные образования (это как?).

Валютный нерезидент – это человек или юр.лицо, не подпадающие ни под один из перечисленных пунктов. В частности, дипломатические представительства других государств, международные организации, иностранцы, живущие у себя на родине.

У валютных резидентов больше ограничений, связанных с использованием иностранной валюты. Таким лицам можно совершать только операции, прямо предусмотренные в статье 9 закона от 10.12.2003г. В противном случае есть риск попасть под статью 15.25 КоАП РФ и заплатить крупный штраф.

Хотя правотворческий орган идёт по пути либерализации валютного законодательства. Так, с 1 января 2020 года людям больше не нужно будет отчитываться перед налоговиками о движении средств по счетам, открытых в зарубежных банках.

Выводы

Таким образом, понятия «резидент» и «нерезидент» – это условные обозначения, которые законодатель вводит для целей валютного регулирования или налогообложения.

Трактовка может меняться в зависимости от экономической обстановки в государстве. Как правило, у «своих» больше обязанностей, но и права шире. Нерезидентам же приходится соблюдать законодательство как родной страны, так и места пребывания.

Автор статьи: Белоусова Наталья

Резидент и нерезидент

Определение статуса резидент и нерезидент РФ

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства

Содержание

Резидент — это юридическое или физ. лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство.

Нерезидент — это юридическое, физлицо, действующее в одном государстве, но постоянно зарегистрированное и проживающее в другом.

Также это могут быть организации и организации, не являющиеся юр. лицами, созданные в соответствии с законодательством иностранных государств, или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Как правило, термин используется применительно к правам и обязанностям лиц в финансовых и налоговых правоотношениях.

В отдельных государствах резидентами называют только иностранных граждан и иностранные организации, имеющие всю полноту прав и обязанностей внутри страны их пребывания.

К резидентам России относятся:

Физические лица, являющиеся гражданами России, за исключением граждан России, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

постоянно проживающие в России на основании вида на жительство, предусмотренного законодательством России, иностранные граждане и лица без гражданства;

Юридические лица, созданные в соответствии с законодательством России;

находящиеся за пределами территории России филиалы, представительства и иные подразделения юр. лиц, созданных в соответствии с законодательством России;

дипломатические представительства, консульские учреждения России и иные официальные представительства России, находящиеся за пределами территории России, а также постоянные представительства России при межгосударственных или межправительственных организациях;

сама Российская Федерация, субъекты России, российские муниципальные образования.

К числу нерезидентов относятся:

Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории;

Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

дипломатические и иные представительства, находящиеся в Российской Федерации;

филиалы и представительства нерезидентов, находящиеся в Российской Федерации.

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства. Резидентство компании определяется местом регистрации и нахождения, а не местом проведения операций.

Источники

Википедия – Свободная энциклопедия, WikiPedia

Налоговый резидент

Налоговый резидент – любое лицо, которое по законодательству государства подлежит в нем налогообложению на основе своего местожительства, своего постоянного местопребывания, места своей регистрации в качестве юридического лица, места нахождения своего руководящего органа или иного аналогичного критерия.

Для налоговых резидентов своей страны, государства устанавливают одни правила налогообложения, а для нерезидентов несколько иные.

В Российской Федерации налоговыми резидентами признаются физические лица и организации.

Налоговый резидент РФ — физическое лицо

В целях исчисления налога с доходов физических лиц налоговые резиденты — это граждане, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Если гражданин выехал за границу для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья, то период его нахождения в РФ не прерывается.

Также независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, и сотрудники органов госвласти и местного самоуправления, командированные на работу за пределы РФ.

Отсчет 183 дней начинается с даты пересечения границы РФ.

Следовательно, лица, которые находятся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, не являются налоговыми резидентами РФ. Это могут быть, например, иностранные туристы, приезжающие в Россию на отдых и экскурсии, студенты, приезжающие на учебу, лица, приезжающие на работу в РФ, и др. При этом, наличие или отсутствие у физического лица гражданства РФ не имеет значения при определении его статуса в качестве налогового резидента РФ.

Иными словами, налоговыми резидентами РФ могут быть признаны и иностранный гражданин, и лицо без гражданства.

В свою очередь, российский гражданин может не являться налоговым резидентом РФ.

Подтверждение статуса налогового резидента РФ

Налоговое законодательство РФ не устанавливает каких-либо правил подтверждения фактического времени нахождения гражданина в РФ и не предусматривает специального порядка определения его налогового статуса.

Документами, подтверждающими фактическое нахождение граждан на территории РФ, являются:

сведения из табеля учета рабочего времени;

копии страниц паспорта с отметками органов пограничного контроля о пересечении границы;

данные миграционных карт;

документы о регистрации по месту жительства (пребывания), оформленные в порядке, установленном законодательством РФ.

Статус налогового резидента РФ для целей уплаты НДФЛ

Присвоение каждому налогоплательщику статуса резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

В общем случае доходы физических лиц независимо от их размера облагаются по ставке 13%.

Доходы от источников в РФ, полученные физическим лицом, не признаваемым налоговым резидентом РФ, подлежат налогообложению по ставке в размере 30%.

В отношении доходов в виде дивидендов от долевого участия в деятельности российских организаций, полученных таким физическим лицом, применяется налоговая ставка в размере 15%.

Для доходов, в отношении которых предусмотрены иные налоговые ставки при определении налоговой базы, нежели 13%, налоговые вычеты, включая стандартные вычеты, не применяются. То есть доход физического лица, не признаваемого налоговым резидентом РФ, облагается по повышенной ставке и не уменьшается на налоговые вычеты.

Налоговый резидент РФ — организация

Для целей уплаты налога на прибыль налоговыми резидентами Российской Федерации признаются следующие организации:

иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора;

иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения.

При этом, российскими организациями признаются — юридические лица, образованные в соответствии с законодательством Российской Федерации.

Иностранными организациями признаются — иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации.

При этом налоговые резиденты — организации исчисляют налог на прибыль исходя из прибыли, полученной не только на территории России, но и в иностранных государствах.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.