Русский[править]

Морфологические и синтаксические свойства[править]

| падеж | ед. ч. | мн. ч. | |||

|---|---|---|---|---|---|

| муж. р. | ср. р. | жен. р. | |||

| Им. | самоза́нятый | самоза́нятое | самоза́нятая | самоза́нятые | |

| Р. | самоза́нятого | самоза́нятого | самоза́нятой | самоза́нятых | |

| Д. | самоза́нятому | самоза́нятому | самоза́нятой | самоза́нятым | |

| В. | одуш. | самоза́нятого | самоза́нятое | самоза́нятую | самоза́нятых |

| неод. | самоза́нятый | самоза́нятые | |||

| Т. | самоза́нятым | самоза́нятым | самоза́нятой самоза́нятою | самоза́нятыми | |

| П. | самоза́нятом | самоза́нятом | самоза́нятой | самоза́нятых |

са—мо—за́—ня—тый

Прилагательное, тип склонения по классификации А. Зализняка — 1a.

Корень: -сам-; интерфикс: -о-; корень: -заня-; суффикс: -т; окончание: -ый.

Произношение[править]

- МФА: [səmɐˈzanʲɪtɨɪ̯]

Семантические свойства[править]

Значение[править]

- офиц. такой, который осуществляет приносящую доход деятельность, не имея работодателя и наёмных работников ◆ Самозанятое население.

- субстантивир. тот, кто осуществляет такую деятельность, работает на себя ◆ Однако занятыми в неформальном секторе могут считаться как самозанятые (самозанятость), так и занятые по найму на мелких предприятиях и у физических лиц. Жанна Сидорова, «Типы занятости», 2003 г. // «Отечественные записки» [НКРЯ] ◆ …численность населения, занятого производством сельскохозяйственной продукции для собственного потребления (то есть определённо самозанятых), составила в мае и августе 2001 г. 36-37 млн человек. «Личные подсобные хозяйства населения: состояние и перспективы», 2004 г. // «Вопросы статистики» [НКРЯ]

Синонимы[править]

- —

Антонимы[править]

- —

Гиперонимы[править]

- занятый, работающий

- —

Гипонимы[править]

- —

Родственные слова[править]

| Ближайшее родство | |

|

Этимология[править]

Происходит от ??

Фразеологизмы и устойчивые сочетания[править]

Перевод[править]

| Список переводов | |

|

Библиография[править]

|

|

Для улучшения этой статьи желательно:

|

Склонение слова «самозанятый»

Слово «самозанятый» имеет 2 значения с различными морфологическими признаками. Покажем формы изменения слова для каждого значения.

1 самозанятый — имя прилагательное, мужской род.

Полная форма

| Падеж | Единственное числоЕд.ч. | Множественное числоМн.ч. | ||

|---|---|---|---|---|

| Мужской родМ.р. | Женский родЖ.р. | Средний родС.р. | ||

| ИменительныйИм. | какой? | какая? | какое? | какие? |

| самозанятый | самозанятая | самозанятое | самозанятые | |

| РодительныйРод. | какого? | какой? | какого? | каких? |

| самозанятого | самозанятой | самозанятого | самозанятых | |

| ДательныйДат. | какому? | какой? | какому? | каким? |

| самозанятому | самозанятой | самозанятому | самозанятым | |

| Винительный (одушевленное)Вин. одуш. |

какого? | какую? | какого? | каких? |

| самозанятого | самозанятую | самозанятое | самозанятых | |

| Винительный (неодушевленное)Вин. неодуш. |

какой? | какую? | какое? | какие? |

| самозанятый | самозанятую | самозанятое | самозанятые | |

| ТворительныйТв. | каким? | какой? | каким? | какими? |

| самозанятым | самозанятой, самозанятою | самозанятым | самозанятыми | |

| ПредложныйПред. | о каком? | о какой? | о каком? | о каких? |

| самозанятом | самозанятой | самозанятом | самозанятых |

Краткая форма

Прилагательное самозанятый в краткой форме не склоняется по падежам, но изменяется по числам и по родам в единственном числе.

| Единственное числоЕд.ч. | Множественное числоМн.ч. | ||

|---|---|---|---|

| Мужской родМ.р. | Женский родЖ.р. | Средний родСр.р. | |

| каков? | какова? | каково? | каковы? |

| самозанят | самозанята | самозанято | самозаняты |

Превосходная степень

Прилагательное самозанятый не имеет превосходной степени.

Сравнительная степень

Прилагательное самозанятый не имеет сравнительной степени.

2 самозанятый — причастие, прошедшее время, страдательный залог.

| Падеж | Единственное числоЕд.ч. | Множественное числоМн.ч. | ||

|---|---|---|---|---|

| Мужской родМ.р. | Женский родЖ.р. | Средний родСр.р. | ||

| ИменительныйИм. | самозанятый | самозанятая | самозанятое | самозанятые |

| РодительныйРод. | самозанятого | самозанятой | самозанятого | самозанятых |

| ДательныйДат. | самозанятому | самозанятой | самозанятому | самозанятым |

| Винительный (одушевленное)Вин. одуш. |

самозанятого | самозанятую | самозанятое | самозанятых |

| Винительный (неодушевленное)Вин. неодуш. |

самозанятый | самозанятую | самозанятое | самозанятые |

| ТворительныйТв. | самозанятым | самозанятой, самозанятою | самозанятым | самозанятыми |

| ПредложныйПред. | самозанятом | самозанятой | самозанятом | самозанятых |

Причастие самозанятый имеет также краткую форму:

| Единственное число | Множественное число | ||

|---|---|---|---|

| Мужской | Женский | Средний | |

| самозанят | самозанята | самозанято | самозаняты |

Самозанятый — это человек, который работает сам на себя без наемных работников и применяет экспериментальный налоговый режим «Налог на профессиональный доход» — НПД.

Расскажу всё про самозанятость: зачем и как ее оформлять, кто может перейти на НПД, как принимать платежи от клиентов, как отказаться от самозанятости, если наработался.

Что вы узнаете

- Зачем оформлять самозанятость

- Кто такие самозанятые

- Как работает самозанятость

- Прием платежей для самозанятых

- Кто может перейти на спецрежим

- Как оформить самозанятость

- Нужно ли самозанятому открывать расчетный счет

- Регистрация статуса

- Как отказаться от самозанятости

- Что делать, если потерял статус

Зачем оформлять самозанятость

Это позволяет человеку без каких-либо проблем легализовать свой небольшой бизнес или обелить подработки и не переживать насчет возможных претензий налоговой. НПД — это суперпростой налоговый режим, который призван вывести из тени тех, кто работает на себя и не платит налоги, потому что это дорого и хлопотно. Регистрация в качестве самозанятого позволяет подтвердить свой заработок — например, для получения кредита или оформления визы.

Кто такие самозанятые

Это может быть обычный человек или индивидуальный предприниматель, если специально зарегистрируется и будет платить налог на профессиональный доход.

Закон о самозанятых. 1 января 2019 года вступил в силу Федеральный закон № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима НПД». Документ подробно расписывает, кто и как может стать самозанятым, какие есть ограничения и правила.

Регионы проведения эксперимента. В 2019 году на новый режим могли перейти люди только из четырех регионов — Москвы, Московской и Калужской областей и Республики Татарстан.

1 января 2020 года к эксперименту подключились еще 19 регионов: Санкт-Петербург, Волгоградская, Воронежская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская и Челябинская области, Красноярский и Пермский края, Ненецкий, Ханты-Мансийский и Ямало-Ненецкий автономные округа, а также Республика Башкортостан.

С 1 июля 2020 года все остальные регионы страны ввели режим НПД на своих территориях — теперь платить его может любой гражданин России, а также граждане стран — членов Евразийского экономического союза, сокращенно ЕАЭС. 1 августа 2022 года такая возможность появилась у граждан Украины.

Разница между ИП и самозанятым. На НПД работать намного проще: легче зарегистрироваться, нет никакой отчетности, не нужна онлайн-касса.

Самое важное отличие — в фиксированных взносах на пенсионное и медицинское страхование. ИП должны платить их, даже если фактически не ведут бизнес. Например, страховые взносы для ИП за 2023 год будет 45 842 Р. Плюс 1% от суммы доходов, которая превышает 300 000 Р. А самозанятые совсем не платят взносы. Они могут платить пенсионные взносы добровольно, чтобы шел стаж для будущей пенсии.

Индивидуальный предприниматель тоже может перейти на режим НПД. Тогда он станет обычным самозанятым — никаких отличий не будет. Для этого даже необязательно закрывать ИП — подробнее о таком переходе расскажем дальше.

Разница между ИП и самозанятым

| ИП | Самозанятый | |

|---|---|---|

| Регистрация | Документы можно подать лично или через интернет. Если подаете лично, то придется заплатить госпошлину — 800 Р. Срок регистрации — 3 рабочих дня | Только удаленная регистрация. Нет госпошлины. Заявление рассматривают до 6 рабочих дней |

| Какие налоги платит при ведении бизнеса | В зависимости от системы налогообложения | Только НПД |

| Налоговая отчетность | Есть | Нет |

| Работники | Можно нанять | Нельзя нанимать |

| Онлайн-касса | В большинстве случаев нужна, но есть исключения | Не нужна |

| Обязательные страховые взносы | Есть | Нет |

ИП

Документы можно подать лично или через интернет. Если подаете лично, то придется заплатить госпошлину — 800 Р. Срок регистрации — 3 рабочих дня

Самозанятый

Только удаленная регистрация. Нет госпошлины. Заявление рассматривают до 6 рабочих дней

Какие налоги платит при ведении бизнеса

ИП

В зависимости от системы налогообложения

Самозанятый

Нельзя нанимать

Обязательные страховые взносы

Разница между патентной системой и НПД. Режим НПД не привязан к конкретной деятельности. Например, самозанятый юрист сдает свою квартиру: он платит налог на профессиональный доход с денег, которые получает и от клиентов, и от квартиросъемщиков. Так можно.

А вот патент приобретается под конкретную деятельность. Не получится купить патент на ремонт компьютеров и пользоваться им, чтобы работать парикмахером.

Другое важное отличие: если платить НПД, то можно работать в любой точке России и даже за границей. А с патентом так не получится: он действует только в том регионе, где выдан.

Допустим, предприниматель получил патент в Ростовской области, чтобы заниматься ремонтом квартир. Но у него появился клиент из Москвы. Работать с ним по ростовскому патенту нельзя — нужно докупить московский. Либо придется совмещать патентную систему налогообложения с какой-то другой и отдельно платить налоги от доходов из другого региона.

Есть и другие отличия — вот полный список.

Разница между патентной системой и НПД

| Патентная система налогообложения | Режим НПД | |

|---|---|---|

| Можно ли совмещать режим с другими | Можно | Нет |

| Виды деятельности | Есть перечень разрешенной деятельности. Один патент — один вид деятельности | Любая, кроме запрещенной. Один статус на все виды деятельности |

| Срок действия | 1—12 месяцев | Бессрочно |

| Налоговая ставка | 6% с возможного дохода | 4—6% с реального дохода |

| Ограничение по доходу в год | 60 млн рублей | 2,4 млн рублей |

| Работники | До 15 человек | Нельзя нанимать |

| Налоговый учет | Книга учета доходов | Нет |

| Налоговые декларации | Нет | Нет |

Можно ли совмещать режим с другими

Патентная система налогообложения

Можно

Патентная система налогообложения

Режим НПД

Любая, кроме запрещенной. Один статус на все виды деятельности

Патентная система налогообложения

1—12 месяцев

Патентная система налогообложения

6% с возможного дохода

Режим НПД

4—6% с реального дохода

Ограничение по доходу в год

Патентная система налогообложения

60 млн рублей

Патентная система налогообложения

До 15 человек

Режим НПД

Нельзя нанимать

Патентная система налогообложения

Книга учета доходов

Патентная система налогообложения

Нет

Как работает самозанятость

Со своих профессиональных доходов вы платите только НПД, а не НДФЛ. Если индивидуальный предприниматель перешел в ряды самозанятых, он освобождается от фиксированных страховых взносов и налогов, которые пришлось бы отдавать на других режимах.

НПД нужно платить только за те месяцы, когда был доход: если ничего не заработал — нет и налога.

Налоговая ставка зависит от того, кто вам заплатил:

- 4%, если деньги поступили от физлица;

- 6% с платежей от организаций и ИП.

Налоговые ставки действуют до конца 2028 года, когда должен завершиться эксперимент. На все это время они зафиксированы — государство не вправе их повышать.

Налоговый вычет. Государство дает самозанятым специальный бонус — вычет, который снижает налоговую ставку. С учетом вычета ставка по платежам от физлиц — 3%, от юрлиц и ИП — 4%.

Бонус будет действовать, пока не сэкономите 10 000 Р на налоге. После этого ставки навсегда вернутся к стандартному размеру — вычет дается только один раз.

Чтобы получить вычет, не нужны никакие заявления. Налоговая знает, что вам положен бонус — она сама его применит и все рассчитает.

У нас есть подробный разбор о том, как работает вычет для самозанятого.

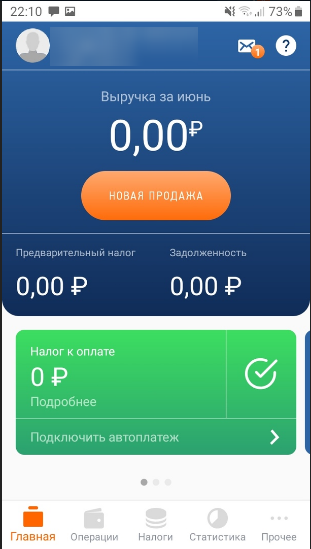

Как самозанятый взаимодействует с налоговой. Плательщикам НПД не нужно лично посещать налоговую инспекцию. Зарегистрироваться, получать уведомления, формировать справки, выставлять счета, платить налоги — все это можно делать дистанционно через мобильное приложение «Мой налог» либо в личном кабинете плательщика НПД. Обратите внимание: в обычном онлайн-кабинете налогоплательщика на сайте ФНС таких функций нет, поэтому нужно зайти именно в специальный сервис для самозанятых.

Налоговая база и период. Налоговая база для НПД — это весь доход от профессиональной деятельности.

При этом вы должны фиксировать, сколько денег получили от физлиц, а сколько — от организаций и предпринимателей. Это важно для налогового учета, ведь ставка налогообложения у этих доходов разная и смешивать их нельзя.

Налоговый период — это промежуток времени, по окончании которого налоговая инспекция определяет, сколько заработал плательщик, и рассчитывает налог. Налоговый период для самозанятых — это календарный месяц: январь, февраль, март и так далее.

Предположим, что Иван — фотограф на НПД. В апреле он провел три семейные фотосессии — получил по 5000 Р за каждую — и одну корпоративную за 10 000 Р.

Налоговая база по платежам от физлиц: 5000 Р × 3 фотосессии = 15 000 Р. Налоговая ставка — 4%.

Налоговая база по платежам от организаций: 10 000 Р. От этой суммы Иван отдаст государству 6%.

НПД за апрель составит: 15 000 Р × 4% + 10 000 Р × 6% = 1200 Р.

А если у Ивана еще остался вычет, то налог будет еще меньше: 15 000 Р × 3% + 10 000 Р × 4% = 850 Р.

Для первого и последнего месяца самозанятости есть свои правила. Первый налоговый период длится со дня постановки на учет до конца следующего месяца. А последний — от начала месяца до дня снятия с учета.

Если самозанятый получил свой статус и прекратил его в том же месяце, налоговым периодом будет время, пока он был плательщиком НПД.

Например, Иван встал на учет 15 января. Первый раз он заплатил налог в марте — за половину января и весь февраль. Это его первый налоговый период. Свой статус Иван прекратил 10 мая того же года. Его последний налоговый период — с 1 по 10 мая.

Если бы Иван стал самозанятым 15 января, а прекратил статус 25 января, его налоговым периодом было бы время с 15 по 25 января.

На НПД не нужно ничего вычислять самому: налоговая сама все посчитает и пришлет уведомление с суммой, которую нужно заплатить. Уведомление приходит до 12 числа месяца, который следует за истекшим месяцем. Заплатить налог нужно до 28 числа того же месяца.

Иван зарегистрировался в январе, поэтому получит первое уведомление от налоговой до 12 марта. До 28 марта он должен уплатить НПД за часть января и февраль. Следующее уведомление придет ему до 12 апреля, а налог за март он заплатит до 28 апреля.

Если налог меньше 100 Р, то налоговая не пришлет уведомление — эта сумма просто добавится к НПД за следующий период.

Держать сроки в памяти необязательно: в приложении «Мой налог» или в личном кабинете самозанятого можно настроить автоплатеж с банковской карты. Тогда до 28 числа банк по запросу налоговой будет сам переводить деньги в уплату налога.

Страховые взносы. Важное преимущество самозанятости — не надо платить обязательные страховые взносы.

Если ИП перешел в самозанятые, он тоже не платит взносы за время, пока применяет режим НПД. А вот за период до самозанятости и после нее платить нужно.

Например, предприниматель перешел на НПД 1 апреля, а потом передумал и отказался от этого статуса 1 декабря. Тогда до 31 декабря этого же года он должен заплатить фиксированную часть взносов за январь, февраль, март и декабрь — те месяцы, когда не был самозанятым.

А дополнительные взносы в ПФР — 1% от доходов свыше 300 000 Р — надо заплатить до 1 июля следующего года. Причем в расчет пойдут все доходы предпринимателя за год — даже за тот период, когда он работал на НПД.

Самозанятый может делать отчисления на свою будущую пенсию, если захочет. Для этого надо подать заявление в пенсионный фонд и до 31 декабря внести нужную сумму — сделать все это можно в приложении «Мой налог». Чтобы 2023 год полностью засчитался в страховой стаж для пенсии, нужно заплатить 42 878,88 Р.

А вот с медицинским страхованием ситуация иная: часть налога на профессиональный доход автоматически уходит на обязательное медицинское страхование. Поэтому плательщик НПД не платит «медицинские» взносы, но у него есть полис ОМС и право на бесплатную медпомощь.

Работа с ИП и организациями. На НПД выгоднее принимать деньги от физлиц, чем от организаций или предпринимателей: — ставка налога ниже. В остальном для них нет разницы, с кем работать.

Но для самих ИП и юрлиц разница есть. Если они платят деньги обычному физлицу по трудовому или гражданско-правовому договору, то должны удерживать и перечислять в налоговую НДФЛ — 13% от его доходов. А еще — платить за него страховые взносы, причем из своего кармана, и сдавать отчетность. Это сложно, дорого и неудобно.

А самозанятый сам платит за себя налог, и взносов у него нет. Компания может просто перевести ему деньги, получить от него чек и ни о чем больше не беспокоиться.

Можно ли получать справки для льгот. Вам доступны два вида справок:

- О том, что вы стоите на учете как плательщик НПД, — по форме КНД 1122035.

- О состоянии расчетов и доходов по НПД — по форме КНД 1122036.

Эти документы нужны в разных ситуациях. Например, справку о постановке на учет часто запрашивают юрлица и ИП, с которыми работает самозанятый. Им же важно убедиться, что человек действительно самозанятый и за него не надо платить страховые взносы и перечислять НДФЛ. Для проверки можно воспользоваться специальным сервисом на сайте ФНС, но заказчикам — фирмам и ИП — все равно спокойнее, когда есть справка.

Справка о состоянии расчетов пригодится, чтобы получить льготы, которые зависят от суммы общего дохода. Например, субсидии на оплату жилищно-коммунальных услуг или льготы для малоимущих. Точно такую же справку запросит банк, если самозанятый обратится за кредитом.

Справки формируются в электронном виде через приложение «Мой налог» или личный кабинет на сайте ФНС. Со стороны налоговой инспекции они подписаны электронной подписью и обладают такой же юридической силой, как и обычные бумажные справки.

Куда пойдут деньги от уплаты налога. Большая часть НПД — 63% — идет в бюджет того региона, где вы встали на учет. Оставшаяся часть — 37% — уходит в фонд обязательного медицинского страхования.

Прием платежей для самозанятых

Прием платежей для них упрощен и выглядит так:

- Получаете деньги от клиента — наличными или безналом.

- Заходите в приложение «Мой налог» или личный кабинет на сайте ФНС.

- Указываете, за что получили деньги и от кого — физлица, юрлица, ИП.

- Отправляете клиенту чек — он формируется автоматически без кассы.

Как передать чек. При оплате наличными это нужно сделать в момент расчета, а при безналичной оплате — до 9-го числа следующего месяца. На практике фирмы и ИП ждать так долго не хотят и прописывают в договорах с самозанятыми, что те предоставляют чеки не позднее следующего дня после оплаты.

Передать чек можно несколькими способами:

- Отправить по смс или через мессенджеры: «Вайбер», «Телеграм».

- Выслать на электронную почту клиента.

- Дать клиенту считать QR-код на чеке.

- Распечатать и вручить на бумаге.

Вы сами решаете, какой чек выдать — электронный или бумажный. Клиент не вправе требовать еще и бумажный чек, если уже получил электронный.

Ответственность за непередачу чека. Что любопытно: вы обязаны передать клиенту чек, а штрафа за неисполнение этой обязанности по закону нет. Если внесли доход в приложение «Мой налог», но чек заказчику не отправили, налоговая ничего сделать не может.

Однако когда заказчик — организация либо ИП, санкции за непередачу чека обычно прописывают в договоре. Ведь контрагент рискует доначислением НДФЛ и взносов, а также невозможностью включить выплату самозанятому в налоговые расходы.

Как удалить платеж. Бывает, что нужно аннулировать чек — например, когда по ошибке провели не 10 000 Р, а 100 000 Р. Или если заказчик уже после оплаты отказался от услуги и забрал деньги.

Удалить платеж можно через мобильное приложение «Мой налог» либо в личном кабинете самозанятого на сайте ФНС. Для этого нужно выбрать причину из списка. Их две: «Чек сформирован ошибочно», если ошиблись в расчетах, и «Возврат средств», если вернули деньги клиенту.

Налоговая аннулирует чек, пересчитает сумму дохода и налог с него. Результат сразу же отобразится в личном кабинете.

Если вы ошибочно аннулировали выданный чек, восстановить его не получится. Единственный выход — повторно сформировать аннулированный чек и направить его в налоговую.

Кто может перейти на спецрежим

Есть ограничения по видам деятельности и по доходу. Кроме того, у них не должно быть наемных работников, а вот сами они могут работать по трудовому договору — об этом дальше.

Стать самозанятым можно с 14 лет. Но чтобы регистрироваться до совершеннолетия, понадобится письменное согласие родителей. Если родители против, то есть другие варианты: вступить в брак или получить эмансипацию.

Перейти на режим НПД могут россияне и граждане Армении, Беларуси, Казахстана и Киргизии — стран, которые входят в Евразийский экономический союз. С 1 августа 2022 года самозанятыми могут стать также граждане Украины.

Ограничения по видам деятельности. Самозанятый не вправе заниматься деятельностью, для которой нужен статус ИП или юрлица. Например, он не может быть частным охранником или детективом.

Есть еще несколько видов деятельности, которые запрещены:

- Торговля товарами, которые облагаются специальным налогом — акцизом. Например, алкоголем или табаком.

- Перепродажа товаров.

- Добыча полезных ископаемых.

- Работа по договорам поручения, комиссии и агентским договорам.

- Продажа товаров, которые подлежат обязательной маркировке в системе «Честный знак» — к примеру, туалетной воды, некоторых видов одежды и обуви, постельного белья.

Не могут быть самозанятыми и частные курьеры, которые развозят чужие товары и принимают за них оплату. Но для них есть исключение: применять режим НПД можно, если продавец предоставит им свою онлайн-кассу, чтобы принимать платежи.

Например, Петя решил устроиться курьером, но работать в штате он не желает, а хочет быть самозанятым. Петя приходит в пиццерию и предлагает: а давайте я буду развозить вашу пиццу, принимать деньги от клиентов и передавать вам за вычетом своего вознаграждения. Если пиццерия выдаст ему кассовый аппарат для приема платежей — так можно.

Остальная деятельность разрешена. Например, фотограф, программист, дизайнер, бухгалтер, переводчик, строитель, маркетолог — все они могут встать на налоговый учет и платить НПД. Не запрещено оказывать косметические услуги и продавать торты собственного производства. А вот покупать чужие торты и перепродавать — уже нельзя.

Ограничение по сумме дохода — 2,4 млн рублей в год. При этом нет лимитов для ежемесячного дохода: можете получить в январе 30 тысяч, в феврале — ничего не заработать, а в марте — миллион.

Как только доход за календарный год превысит 2,4 млн рублей, плательщик НПД потеряет свой статус. Если бывший самозанятый — обычное физлицо, он должен будет отдавать со своих последующих доходов 13% НДФЛ. Если же он индивидуальный предприниматель, то его по умолчанию переведут на общую систему налогообложения (ОСН). Чтобы не допустить этого, ИП должен в течение 20 календарных дней после потери статуса подать в ИФНС по месту жительства уведомление о переходе на упрощенную систему (УСН).

А в следующем году можно снова перейти на НПД.

Ограничения по видам доходов. Не со всех доходов разрешено платить НПД — есть ограничения. Под этот налоговый режим не попадают доходы:

- От продажи или аренды нежилой недвижимости. Это, например, апартаменты или гараж.

- Работодателей — нынешних и даже бывших, если с момента увольнения еще не прошло 2 года.

- Продажи транспортных средств.

- Уступки прав требований — цессии.

- Продажи имущества, которое использовалось для личных нужд: например, самозанятый продает свою б/у одежду или мебель на «Авито».

- Работы по договорам простого товарищества или доверительного управления имуществом. Например, две подруги договорились вместе печь и продавать торты, а прибыль делить — тогда это не самозанятость. Или если человек по просьбе приятеля сдает его квартиру и получает за это процент от арендной платы — такой доход тоже не подпадает под режим НПД.

- Арбитражного управления, деятельности медиатора, оценщика, нотариуса или адвоката.

- Продажи долей в уставном капитале организаций, паев и ценных бумаг — акций, облигаций. Например, самозанятый — еще и учредитель фирмы. Если он продаст свою долю в этой фирме, то не сможет провести полученные деньги по льготной налоговой ставке — как доход самозанятого.

Если клиент рассчитается с вами не деньгами, а как-то еще, например отдаст за работу мешок овощей с фермы, то это доход в натуральной форме. И он тоже не попадает под налоговый режим НПД.

Может ли ИП быть самозанятым. Может, но совмещать НПД с другими налоговыми режимами запрещено — мы писали об этом. Если предприниматель на УСН или ЕСХН хочет стать самозанятым, он должен отказаться от своего спецрежима и перейти на НПД. А если ИП находился на общей системе налогообложения, то заявление об отказе не нужно.

Индивидуальный предприниматель должен в течение месяца со дня регистрации в качестве плательщика НПД уведомить налоговую, что прекращает использовать спецрежим. Если этого не сделать, то ИФНС аннулирует статус самозанятого.

С патентом сложнее. Чтобы перейти с патента на НПД, нужно сначала сняться с учета на ПСН и только потом регистрироваться самозанятым. Сняться с учета возможно по окончании срока патента, при утрате права на него или после завершения «патентной» деятельности. То есть можно дождаться конца срока патента или подать в налоговую заявление о прекращении деятельности, по которой применялась ПСН.

Если нет гражданства. Платить НПД можно не только с российским паспортом. Граждане стран ЕАЭС — Беларуси, Армении, Казахстана и Киргизии, а также граждане Украины тоже могут зарегистрироваться в России как самозанятые. Для этого им нужно иметь ИНН и учетную запись в личном кабинете налогоплательщика — физического лица.

Если у иностранца нет ИНН, он может получить номер в любой налоговой, работающей с физлицами, в течение пяти рабочих дней. Для этого нужны заявление и паспорт. После получения ИНН в этой же налоговой возьмите логин и пароль от личного кабинета. Это займет не более 15 минут. Затем граждане ЕАЭС, Украины могут регистрироваться в качестве самозанятых.

Если нет 18 лет. Несовершеннолетние, которым уже есть 14 лет, но еще нет 18, тоже могут зарегистрироваться на НПД при одном из двух условий:

- подросток получил письменное согласие родителей, усыновителей или попечителя на совершение сделок;

- подросток стал полностью дееспособным в связи со вступлением в брак или по решению органа опеки либо суда.

Для арендодателей регистрация проходит точно так же, как и для всех остальных людей. Но помните: под режим НПД попадают доходы от сдачи в аренду только жилых помещений — квартир, домов, комнат. Если сдадите коммерческое помещение, например апартаменты или машино-место, то с дохода от аренды надо будет платить не НПД, а НДФЛ.

Можно ли совмещать самозанятость с основной работой. Закон не запрещает самозанятому работать по найму. В таком случае налог с зарплаты — НДФЛ — будет удерживать работодатель, а вот налог с подработок самозанятый будет платить сам.

Например, не запрещено получать зарплату как наемный сотрудник и деньги от своих клиентов как плательщик НПД.

Можно ли госслужащим быть самозанятыми. Можно, но только для одного вида деятельности — сдачи в аренду жилых помещений.

Нужно ли регистрироваться тем, кто оказывает разовую помощь. Не обязательно, но следует помнить: физические лица почти с любого дохода платят НДФЛ. Это касается и тех случаев, когда человек кому-то помог, а ему за это заплатили.

Если автомеханик починит машину приятелю, а тот в благодарность ему скажет «спасибо», то налога не будет. А вот если автомеханик возьмет деньги за свои услуги, то он должен заплатить налог с дохода.

Можно не регистрироваться как самозанятый, но тогда придется подавать декларацию о доходах 3-НДФЛ и делать отчисления — 13% от заработанной суммы. Более выгодный вариант: получить статус плательщика НПД и отдать всего 4% или 6%, а с учетом вычета — еще меньше. Регистрация ни к чему не обязывает: если помощь была разовой, а сейчас доходов нет, то не нужно ничего платить и отчитываться перед налоговой.

Как оформить самозанятость

Чтобы стать самозанятым, нужно встать на налоговый учет как плательщик НПД. Это бесплатно — госпошлины нет.

Без ИП. Нет никакой разницы между регистрацией обычного человека и индивидуального предпринимателя.

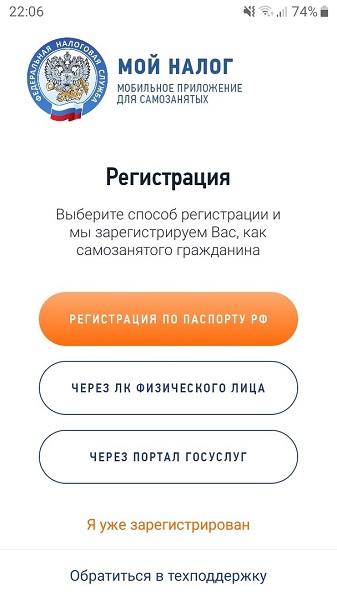

Куда обращаться. Идти в налоговую не нужно, заявление подается через интернет. Есть четыре способа отправить заявление:

- Через портал госуслуг.

- Через мобильное приложение «Мой налог».

- В личном кабинете плательщика НПД на сайте ФНС.

- Через некоторые банки, которые позволяют клиентам регистрировать самозанятость. В таком случае заявление подается через личный кабинет на сайте банка или мобильное приложение.

Рассмотрим каждый способ подробно.

Через госуслуги

Что понадобится. Полная учетная запись на портале госуслуг.

Кому подходит. Всем. Таким способом могут зарегистрироваться не только россияне, но и граждане стран ЕАЭС, Украины.

Плюсы и минусы. Из плюсов:

- для регистрации не нужна фотография человека;

- портал сам подтягивает ваши данные — не нужно их вводить;

- можно зарегистрироваться со стационарного компьютера.

Минусов я не обнаружила.

Пошаговая инструкция. В поисковой строке на госуслугах наберите «самозанятость регистрация», авторизуйтесь — и попадете на нужную страницу. Дальше просто следуйте инструкциям.

Через мобильное приложение «Мой налог»

Что понадобится. Российский паспорт либо ИНН и пароль для доступа в онлайн-кабинет налогоплательщика-физлица на сайте ФНС.

Кому подходит. Россиянам, а также гражданам из стран ЕАЭС, Украины, у которых есть ИНН и доступ в онлайн-кабинет налогоплательщика-физлица.

Плюсы и минусы. Этот вариант не доступен тем, кто не хочет или не может установить приложение и работать с ним. Вам придется сканировать паспорт либо заводить личный кабинет на сайте налоговой. Потом сфотографироваться самому. Зато не понадобится вводить данные — приложение само будет заполнять заявление.

Пошаговая инструкция. Мы уже рассказывали, как зарегистрироваться через приложение «Мой налог». Там два варианта: через личный кабинет налогоплательщика или по паспорту. Если по паспорту:

- Скачайте приложение на смартфон или планшет.

- Сканируйте паспорт.

- Сделайте селфи в приложении.

- Отправьте заявление о постановке на учет.

Но если у вас есть учетная запись на госуслугах, то ничего этого делать не нужно. Приложение «Мой налог» само подхватит все ваши данные с портала — вводить их вручную не придется.

В личном кабинете плательщика НПД на сайте ФНС

Что понадобится. ИНН и пароль.

Кому подойдет. Всем, у кого нет смартфона или кто не хочет скачивать приложение, в том числе гражданам стран ЕАЭС, Украины, у которых есть ИНН и учетная запись в личном кабинете налогоплательщика-физлица.

Плюсы и минусы. Личный кабинет для самозанятых доступен со стационарного компьютера — сможете зарегистрироваться, даже если у вас кнопочный телефон. Доступна также регистрация по паролю от госуслуг.

Можно зарегистрироваться через приложение, а чеки отправлять через сайт — и наоборот. Когда вы стали самозанятым, можно пользоваться любым сервисом. Информация о доходах тоже доступна везде.

Однако можно запутаться: это не тот личный кабинет налогоплательщика на сайте nalog.gov.ru, где вы подаете декларацию о доходах и платите налог на имущество, земельный и транспортный налоги. Для регистрации самозанятых у ФНС свой портал, и там вы заводите отдельный личный кабинет.

Через веб-кабинет нельзя зарегистрироваться по паспорту.

Пошаговая инструкция. Зайдите на lknpd.nalog.ru. У вас два варианта: зарегистрироваться по ИНН или через госуслуги. При регистрации подтвердите номер телефона и выберите регион. Если выбираете регистрацию по паролю от госуслуг, будьте очень внимательны: при первой же авторизации таким способом произойдет автоматическая постановка на учет в качестве плательщика НПД.

В банке

ФНС осуществляет информационный обмен с 29 банками. Через них можно регистрироваться и платить налог на профессиональный доход.

Что понадобится. Паспорт — если будете регистрироваться офлайн, в отделении банка. Если хотите встать на учет как плательщик НПД онлайн, скачайте на смартфон приложение выбранного банка или зайдите на его сайт.

Кому подойдет. Всем, включая граждан стран ЕАЭС, Украины, у которых есть ИНН и учетная запись в личном кабинете налогоплательщика-физлица.

Плюсы и минусы. Зарегистрироваться можно вообще без компьютера. При офлайн-регистрации не понадобится делать селфи и самому сканировать паспорт.

Этот способ будет неудобен, если не хотите заводить счет в банке. Как правило, банк вместе с регистрацией предлагает оформить пластиковую карту, по которой будут проходить транзакции самозанятых.

Пошаговая инструкция. При офлайн-регистрации придите в банк с паспортом и подайте заявление, которое банк подпишет усиленной электронной подписью. Ваша фотография при этом не понадобится. Если регистрация прошла успешно, то с этого же дня вы будете считаться плательщиком НПД.

Для онлайн-регистрации зайдите в мобильное приложение выбранного банка или на его сайт и найдите там сервис для регистрации самозанятых. Он может быть в разделах «Частным лицам» или «Свое дело». В сервисе заполните предложенную форму и подождите, когда банк пришлет вам уведомление, что вы теперь самозанятый.

Можно ли зарегистрировать самозанятость в МФЦ. Многофункциональные центры пока не оформляют самозанятость. В МФЦ можно получить только консультацию по регистрации или работе приложения.

Нужно ли самозанятому открывать расчетный счет

Можете принимать деньги от клиентов как захотите: наличными, на личную карту, на расчетный счет ИП и даже почтовым переводом. Можно часть денег принимать на счет, а часть — наличными. Никаких ограничений здесь нет. Любой вариант законный. Для налоговой важно, чтобы при получении денег самозанятый сформировал чек и отправил его в налоговую и клиенту.

Если будете принимать оплату преимущественно безналично, не надо для этого открывать особый счет или карту. Вы можете получать деньги за свою работу на любой из имеющихся у вас банковских счетов и на любую дебетовую карту, в том числе зарплатную.

Не бойтесь, что банк заблокирует вашу карту из-за того, что на нее часто приходят деньги как доход от самозанятости. Когда только ввели эксперимент по уплате НПД, действительно были случаи блокировки карт у плательщиков НПД. Потом Центробанк настоятельно рекомендовал банкам, прежде чем принимать решение о блокировке счета, проверять статус его владельца и, если человек зарегистрирован в качестве самозанятого, оставлять его счет в покое.

Регистрация статуса

Налоговая проверяет информацию до шести дней — отсчет начинается со следующего дня после подачи заявления, но на практике все происходит гораздо быстрее, почти мгновенно.

Если налоговики найдут явные ошибки и противоречия, то откажут уже в день обращения. Например, отказ придет сразу, если заявитель ранее уже был плательщиком НПД и у него остались штрафы и долги по налогам.

В случае отказа налоговая пришлет уведомление с объяснением, что именно ей не понравилось. Такое уведомление поступит через приложение «Мой налог», личный кабинет самозанятого или банк — смотря как подавалось заявление.

Так что после регистрации нужно отслеживать свой статус в течение 6 дней, хотя принимать оплаты и формировать чеки можно сразу.

Нужна ли самозанятому печать

Самозанятые, в том числе в статусе ИП, не обязаны использовать печать в своей деятельности. К слову, большинство ООО и АО тоже могут работать без печати, закон это разрешает.

При желании вы как самозанятый можете сделать себе печать, например, если ваши заказчики на этом настаивают.

Образцы печатей для самозанятых. На печати следует указать такие данные:

- ФИО самозанятого;

- ИНН и СНИЛС;

- Отметку о самозанятости;

- Указание на статус ИП, если вы ИП.

Как отказаться от самозанятости

Снятие с учета возможно по двум причинам:

- Если вы отказываетесь применять этот налоговый режим. Потребуется заявление.

- Если вы попадаете в список тех, кто не вправе его применять. В этом случае налоговая снимает налогоплательщика с учета по собственной инициативе, без заявления, и уведомляет его об этом через приложение «Мой налог».

Сняться с учета по собственной инициативе можно теми же способами, что и встать на учет. Например, в приложении «Мой налог» зайдите в раздел «Прочее», а оттуда — в раздел «Профиль».

Датой снятия с учета будет считаться дата, когда вы направили в налоговый орган заявление.

Вы сразу же перестаете быть плательщиком НПД и теряете возможность выдавать чеки. Если захотите, сможете зарегистрироваться заново, если нет недоимки, задолженности по пеням и штрафам по налогу.

Что делать, если потерял статус

Самозанятый лишается своего статуса, когда доходы, облагаемые НПД, превысили в календарном году 2,4 млн рублей. Тогда все сверхлимитные доходы должны облагаться уже НДФЛ по ставке 13%. На них подаете декларацию 3-НДФЛ.

Если же самозанятый — ИП, то с даты превышения доходного лимита его по умолчанию переведут на общую систему налогообложения. Чтобы этого не случилось, ИП должен в течение 20 календарных дней после потери статуса подать в ИФНС по месту жительства уведомление о переходе на упрощенку.

Запомнить

- Самозанятые — это физлица и индивидуальные предприниматели, которые платят налог на профессиональный доход.

- Налог на профессиональный доход — это особый налоговый режим, в котором нет обязательных страховых взносов, отчетности и онлайн-касс.

- Налоговая ставка для плательщиков НПД — 4% с доходов от физлиц и 6% с доходов от ИП и юрлиц, а налоговый период — месяц. Но разбираться в этом необязательно — налоговая все считает сама.

- Если доход за год превысит 2,4 млн рублей, вы потеряете этот статус.

- Оформить самозанятость можно через госуслуги, мобильное приложение «Мой налог», личный кабинет плательщика НПД на сайте ФНС или через банк.

- Если есть подтвержденная учетная запись на портале госуслуг, то стать самозанятым можно за минуту.

- Доходы от работодателя не попадают под налоговый режим НПД. Так что не получится платить с зарплаты не 13%, а 6%.

- Плательщик НПД может работать на бывшего работодателя, если с момента увольнения прошло 2 года.

- самозанятый,

Прилагательное

Склонение прилагательного самозанятый

все формы

полные формыкраткие формыпревосходная степеньсравнительная степень

Полные формы

мужской род, ед.число

женский род, ед.число

средний род, ед.число

множественное число

Мужской род, ед.число

Именительный падеж (Какой? Чей?)

самозанятый

самозанятая

самозанятое

самозанятые

Родительный падеж (Какого? Чьего?)

самозанятого

самозанятой

самозанятого

самозанятых

Дательный падеж (Какому? Чьему?)

самозанятому

самозанятой

самозанятому

самозанятым

Винительный падеж, неодуш. (Какой? Чей?)

самозанятый

самозанятую

самозанятое

самозанятые

Винительный падеж, одуш. (Какого? Чьего?)

самозанятого

самозанятую

самозанятое

самозанятых

Творительный падеж (Каким? Чьим?)

самозанятым

самозанятой / самозанятою

самозанятым

самозанятыми

Предложный падеж (О каком? О чьем?)

самозанятом

самозанятой

самозанятом

самозанятых

Женский род, ед.число

самозанятой / самозанятою

Средний род, ед.число

Множественное число

Краткие формы

Множественное число

самозаняты

В 2017 году появился новый термин — самозанятые граждане. Эти удивительные люди могут не открывать ИП, но при этом оказывать услуги другим физическим и даже юридическим лицам. Давайте разберемся, что это за люди, что это им дает и как это вообще работает.

Кто такой самозанятый?

Это лица, которые не имеют своего работодателя и начальства. У них нет наемных работников или руководителей, они трудятся самостоятельно. Они занимаются мелкой торговлей или оказывают услуги населению и компаниям любого размера.

Эти люди занимаются профессиональной деятельностью, от которой получают доходы и платят налоги государству. Видов такой деятельности много. Вот некоторые виды деятельности самозанятым:

- няни;

- репетиторы;

- копирайтеры;

- повара;

- таксисты;

- швеи;

- кондитеры.

Если в 2017 году это начиналось, как эксперимент, то к середине октября 2020 года налоговый режим для самозанятых стал действовать по всей стране. Раньше люди искали информацию, в каких регионах можно стать самозанятым, нужно было иметь хотя бы одного клиента из регионов, где действует этот режим. А теперь это возможно в любом регионе страны и даже некоторым людям из других стран.

Стать самозанятым может любое физическое лицо и даже индивидуальный предприниматель, если он решил поменять свой статус и перейти на другой налоговый режим.

Как это работает?

Все настроено максимально просто. Сначала человек скачивает приложение и проходит регистрацию в нем в качестве самозанятого. В конце регистрации он получает сообщение о том, что он успешно стал самозанятым. Все остальные действия он выполняет через приложение «Мой налог». Не нужно никуда ехать и ничего сложного делать. Никаких заявлений, очередей и визитов в налоговую. Просто приложение, в котором теперь отмечать доходы и выплачивать налоги.

Процесс работы тоже прост:

- самозанятый оказывает услугу (записывает песню, варит мыло и т.д.);

- передает ее покупателю;

- получает за нее деньги;

- отмечает новую продажу в приложении, указывает сумму выручки и сохраняет;

- появляется запись, что продажа успешно проведена;

- открывается чек, который можно отправить онлайн юридическому или физическому лицу при необходимости.

Что это дает?

Создание режима самозанятых несет в себе множество плюсов:

- Специалисты смогут легально оказывать услуги населению и компаниям без страха. Теперь они не будут бояться, что налоговая их проверит и назначит множество штрафов.

- Деятельность станет легальной, можно официально работать с компаниями и юридическими лицами. Не будет никаких проблем по оформлению документов в работе с юрлицами.

- Предприниматели смогут снизить свою налоговую нагрузку и платить меньше без закрытия ИП. Они смогут работать в том же режиме, но при этом со значительно меньшими обязательными платежами.

Кроме того, многие компании охотнее работают с самозанятыми, потому что в этом случае снижается их налоговая нагрузка. Работать с самозанятыми им выгоднее и проще.

Самозанятому не нужен расчетный счет, не придется предоставлять налоговую деклараацию, не требуется касса, можно совмещать с основной работой.

Кто может стать?

Стать самозанятым гражданином может любое лицо, которое ведет деятельность на территории РФ. Также могут стать самозанятыми иностранные граждане из Беларуси, Киргизии, Казахстана и Армении, если у них в России есть клиенты. Им разрешается менять налоговый режим на тех же условиям, что и гражданам РФ.

Начиная с октября 2020 года, стать самозанятым можно в любом регионе страны.

С какого возраста

Самозанятым может стать любой гражданин как в возрасте от 18 лет, так и в период с 14 до 18 лет, если он выполняет одно из условий и не является ИП.

Кто может стать самозанятым в 14-18 лет:

- вступивший в брак и ставший вследствии этого дееспособным;

- родители или попечители дали письменное согласие на это;

- суд или органы опеки признали его полностью дееспособным в установленном порядке.

Как принимать платежи?

Принимать платежи самозанятый может на любую карту, которая у него есть. Можно получать деньги от клиентов даже на карту, куда приходит зарплата с основной работы.

Многие банки на данный момент предлагают открыть у них счет, чтобы быть самозанятым. На самом деле это не связанные понятия. Расчетный счет понадобится при работе с определенными компаниями. Если физлицо планирует просто собирать давать уроки игры на скрипке или продавать торты собственного изготовления обычным гражданам, то ему такой счет не понадобится.

Как стать самозанятым?

Давайте разберемся, как стать самозанятым через Госуслуги и приведем пошаговую инструкцию.

Это самый простой способ. После того, как приложение «Мой налог» будет установлено на мобильный телефон, в него нужно войти. Откроется окно, в котором нужно выбрать способ регистрации и авторизации. Через портал «Госуслуг» это последний, но самый быстрый и простой среди них.

Нужно просто нажать на него. Затем понадобится ввести стандартные данные, которые обычно вводятся при входе на сайт «Госуслуги» — СНИЛС или номер мобильного телефона и пароль.

Дальше регистрация будет полуавтоматической. После подтверждения собственных данных, мобильного телефона и согласия с условиями регистрации, гражданин будет сразу же поставлен на учет как самозанятый.

Если регистрироваться по паспорту РФ, то понадобится сфотографировать паспорт и себя рядом с ним. Какие документы нужны — паспорт, ИНН, СНИЛС. Обычно никакие другие документы не требуются.

Плюсы и минусы

С момента появления нового налогового режима у него есть сторонники и противники, ведь отрицательные стороны есть у всего. Давайте подробнее разберемся, в чем особенности этого метода работы.

В чем достоинства самозанятости:

- Никаких обязательных платежей. Если у гражданина нет дохода, то никаких налогов ему платить не придется.

- Легко совмещать с основной работой.

- Не нужна касса. Не придется покупать онлайн-кассу, не нужно проводить чеки через специальные программы. Все оформляется через приложение «Мой налог».

- Не нужно подавать налоговую декларацию в проверяющие органы. Все, что они хотят проверить, могут посмотреть через приложение.

- Не нужно посещать налоговую, сидеть в очередях, ждать приема, отпрашиваться с работы. Все делается онлайн.

- Скорость. Вся регистрация занимает всего 20 минут.

- Можно выйти из тени и официально работать. Нет риска, что налоговая попросит предъявить документы, подтверждающие доходы.

- Условия налогообложения не должны меняться ближайшие 10 лет. Это закреплено в законе в виде гарантии.

- Доход от самозанятости — официальный и подтвержденный. Самозанятый может оформить кредит, займ или кредитку. Пока это предлагают не все банки, но их список постоянно дополняется новыми кредитными организациями.

Но есть у этого налогового режима и отрицательные стороны:

- Придется платить налоги. Это всего 4% за работу с физическими лицами и 6% за работу с юридическими, но не все хотят платить даже столько.

- Доходы не должны превышать 2,4 миллиона рублей в год или 200 тысяч рублей в месяц. Некоторые мастера получают больше денег, для них этот режим недоступен.

- Не все виды деятельности попадают под самозанятость. Если гражданин собирается продавать подакцизные товары, перепродавать их или добывать полезные ископаемые, то ему нельзя становиться самозанятым.

- Нельзя иметь работников. Самозанятым может быть только один гражданин, который работает сам на себя. Как только у него появляются подчиненные, ему придется открывать ИП.

Часто задаваемые вопросы

Могут ли стать самозанятыми адвокаты, нотариусы?

Налоговый режим недоступен для арбитражных управляющих, адвокатов, нотариусов, потому что их работа регулируется другими законами.

Что делать, если нужно продавать маркированные товары?

Во всех случаях, когда приходится торговать маркированными товарами, придется открывать ИП. Самозанятому нельзя заниматься перепродажей и продажей всего, что попадает под маркировку и акциз.

Может ли ИП стать самозанятым?

Физлицу ничего не мешает быть одновременно самозанятым и ИП. Но есть нюанс — он не может совмещать налог на профдоход с другими режимами — ЕСХН, УСН или ЕНВД. Другими словами, не получится совмещать сразу 2 режима.

Можно успеть отказаться от второго режима в течение 1 месяца. Если этого не сделать, то самозанятость аннулируется.

Если ИП использует спецрежим для отдельных видов деятельности, которые не попадают под самозанятость, то ему придется платить НДФЛ от этой деятельности отдельно. Но в этом случае самозанятость прекращается автоматически. Совместить с патентом тоже не получится.

Может ли официально работающий человек стать самозанятым?

Да, нет никаких проблем. Можно даже получать зарплату на ту же карту, куда приходит доход от самозанятости. Главное — выполнять требования и платить налоги.

Гражданин может, например, сдавать квартиру в аренду и платить от получаемой прибыли 4%. В то же время он работает, а его работодатель производит все стандартные отчисления по его доходу.

Можно ли получать деньги наличными?

Да. Никаких ограничений на получение средств нет, их можно получать наличными, на расчетный счет, на банковскую карту, на виртуальные деньги. Ответственность за указание всех доходов лежит на самозанятом. Кроме того, чек можно выдать только после регистрации очередной операции.

Может ли пенсионер стать самозанятым?

Согласно закону, пенсионер может быть самозанятым и при этом оставаться пенсионером. Он не теряет права на получение пенсии, ее продолжают индексировать, человек считается неработающим гражданином. А вот часть льгот ему могут не платить, если они зависят от среднемесячного дохода.

Может ли иностранный гражданин стать самозанятым?

Да. У России есть договоренность с Казахстаном, Беларусью, Киргизией и Арменией. Граждане из этих стран могут становиться самозанятыми наравне с гражданами РФ, если у них есть в нашей стране хотя бы один клиент. Оформлять патент при этом не придется.

Не начнет ли налоговая проверять прежние доходы?

Нет. Когда гражданин сам оформляет самозанятость и платит налоги за свою деятельность, его старые доходы никто проверять не будет. Специалистам ФНС не пришлось его искать, он встал на учет сам. Если они начнут проверять каждого нового самозанятого, то это отпугнет всех от легализации.

У них другая практика. Если они найдут гражданина, который осуществляет деятельность и не платит налоги, то он за это может получить серьезные штрафы. Ведь им пришлось потратить ресурсы, чтобы вывести его на «чистую воду».

Можно ли самозанятому работать через агентский договор?

Да, конечно. Просто в этом случае заказчик не будет платить за самозанятого налоги, он будет делать это сам в размере 6% от дохода, так как работает с компанией, а не с физическим лицом.

Могут ли приходить на карту другие поступления, не придется ли за них рассчитываться?

Да. Отчитываться нужно только по поступлениям, которые приходят от физических и юридических лиц в качестве оплаты за работу. Пособия, пенсии, зарплата с работы не попадают под налог. Но если хочется разделять эти суммы и быть спокойным, то можно просто завести отдельную карту для дохода от самозанятости.

Как отражать поступления от компании, которые приходят как от частного лица?

Их можно отмечать, как поступления от физического лица, если они отражаются так в выписке на карте. У заказчика и у самозанятого не будет проблем с налоговой — первый перевел свои личные деньги, второй отразил полученный заработок.

Можно ли совмещать торговлю как ИП и самозанятость в виде репетиторства?

Нет. Это разные виды деятельности, придется проводить репетиторство тоже через ИП.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Разбираемся в деталях: кто может перейти на спецрежим, от каких налогов освобождены самозанятые, как им встать на учет и получить вычет, какими привилегиями можно будет воспользоваться в 2023 году.

С середины октября 2020 года льготный налоговый режим для самозанятых, более известный как налог на профессиональный доход, действует по всей стране (Федеральный закон от 27.11.2018 № 422-ФЗ, далее — Закон о самозанятых). Любой желающий может принять в нем участие, но с определенными условиями.

С 1 января 2023 года, согласно Федеральному закону от 21.11.2022 № 441-ФЗ, данный спецрежим будет доступен в городе Байконур. Его можно будет применять в течение всего срока действия договора аренды комплекса «Байконур» между Правительством РФ и Правительством Республики Казахстан.

Под профессиональным доходом понимается доход физлиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также не получают доход от использования имущества.

В этой статье рассмотрим следующие вопросы:

- Кто может перейти на специальный налоговый режим

- Какие ограничения действуют для применения спецрежима

- Что признается местом ведения деятельности самозанятого

- От каких налогов освобождены самозанятые

- Постановка самозанятого на учет

- Снятие самозанятого с учета

- Объект налогообложения у самозанятых

- Порядок признания доходов у самозанятых

- Налоговая база и налоговый период

- Налоговая ставка для самозанятых

- Штраф для самозанятых

- Как перейти на налог на профессиональный доход с других спецрежимов

- Официальные разъяснения по вопросам применения налога для самозанятых

- Налоговый вычет для самозанятых

- Самозанятые — 2023: что изменится

Кто может перейти на специальный налоговый режим

Это могут сделать физлица и ИП, которые ведут деятельность на территории России. Также самозанятыми вправе стать некоторые иностранные граждане, а именно граждане Беларуси, Армении, Казахстана и Киргизии. Налоговый режим они могут применять на тех же условиях, что и граждане России.

Выбирая спецрежим для самозанятых, можно заниматься теми видами деятельности, доходы от которых облагаются налогом на профессиональный доход, но без необходимости регистрации в качестве ИП.

В числе таких видов деятельности:

- оказание косметических услуг на дому;

- фото- и видеосъемка на заказ;

- реализация продукции собственного производства;

- проведение мероприятий и праздников;

- юридические консультации и ведение бухгалтерии;

- удаленная работа через электронные площадки;

- сдача квартиры в аренду посуточно или на долгий срок;

- услуги по перевозке пассажиров и грузов;

- строительные работы и ремонт помещений.

Какие ограничения действуют для применения спецрежима

У самозанятых не должно быть работодателя и наемных работников. К этой категории относятся граждане, получающие доход от своей личной трудовой деятельности.

Максимальный доход не должен превышать 2,4 млн руб. в год (суммы доходов в месяц могут варьироваться в большую или меньшую сторону, важно чтобы итоговая сумма за год не превышала 2,4 млн руб.).

Спецрежимом не могут воспользоваться те, кто торгует подакцизными товарами, например, алкоголем или бензином. Также его нельзя применять:

- лицам, осуществляющим перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лицам, занимающимся добычей и (или) реализацией полезных ископаемых;

- лицам, имеющие работников, с которыми они состоят в трудовых отношениях;

- лицам, осуществляющим предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц;

- лицам, применяющие иные режимы налогообложения, предусмотренные ч. 1 НК РФ, или осуществляющие предпринимательскую деятельность, доходы от которой облагаются НДФЛ, за исключением случаев применения иных режимов налогообложения и исчисления НДФЛ с доходов от предпринимательской деятельности до перехода на указанный специальный налоговый режим.

Что признается местом ведения деятельности самозанятого

Это место нахождения налогоплательщика при осуществлении деятельности. Физлицо уведомляет налоговую о месте ведения деятельности при переходе на применение спецрежима.

Какие правила действуют в этом случае:

- если самозанятый ведет деятельность на территориях нескольких субъектов РФ, то он вправе самостоятельно выбрать субъект, на территории которого им ведется деятельность;

- место ведения деятельности можно менять только один раз в календарный год;

- если самозанятый прекращает вести деятельность на территории выбранного субъекта, то он для целей применения спецрежима выбирает другой субъект, включенный в эксперимент, на территории которого им ведется деятельность, не позднее окончания месяца, следующего за месяцем такого прекращения;

- при изменении места ведения деятельности физлицо считается ведущим деятельность на территории другого субъекта начиная с месяца, в котором он выбрал этот субъект.

От каких налогов освобождены самозанятые

- Физлица: от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

- ИП, применяющие специальный налоговый режим: от НДФЛ с доходов, которые облагаются налогом на профессиональный доход, от НДС (исключение: НДС, подлежащий уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией), от фиксированных страховых взносов (однако на других спецрежимах страховые взносы уплачиваются даже при отсутствии дохода).

Если дохода в течение налогового периода нет, то нет и никаких обязательных или фиксированных платежей. При этом самозанятые участвуют в системе обязательного медицинского страхования, поэтому могут рассчитывать на бесплатную медицинскую помощь.

![]()

Онлайн-бухгалтерия для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Попробовать бесплатно

Постановка самозанятого на учет

Тем, кто хочет использовать специальный налоговый режим, нужно зарегистрироваться в качестве плательщика налога на профессиональный доход.

Сделать это можно за считанные минуты с помощью нескольких инструментов: специального мобильного приложения «Мой налог»; кабинета налогоплательщика «Налога на профессиональный доход» на сайте ФНС; через портал Госуслуг (Федеральный закон от 28.06.2022 № 206-ФЗ).

Однако проще всего использовать всё же мобильное приложение «Мой налог».

![]()

Алгоритм постановки на учет включает следующие этапы:

1. Отправка комплекта необходимых документов в налоговую:

- заявления о постановке на учет;

- копии паспорта и фотографии физлица (не требуются, если у гражданина РФ есть доступ в личный кабинет налогоплательщика на сайте ФНС или портале Госуслуг).

Заявление, копия паспорта, фотография физлица формируются с использованием мобильного приложения «Мой налог» (можно скачать из Google Play и App Store), и для этого не требуется усиленная квалифицированная электронная подпись.

2. Уведомление налогового органа поступает через мобильное приложение «Мой налог» — не позднее дня, следующего за днем направления заявления.

Налоговая вправе отказать в постановке на учет, если выявляются противоречия или несоответствия между представленными документами и сведениями, имеющимся у налогового органа (при этом налоговая указывает противоречия и предлагает повторно представить документы).

Датой постановки на учет физического лица в качестве налогоплательщика является дата направления в налоговый орган соответствующего заявления.

Иностранцы могут тоже зарегистрироваться через мобильное приложение «Мой налог», но только по ИНН. По паспорту регистрация будет недоступна.

Снятие самозанятого с учета

Снятие с учета возможно по двум причинам:

- если физлицо отказывается применять спецрежим;

- если физлицо перестает удовлетворять требованиям ч. 2 ст. 4 Закона о самозанятых, то есть попадает в список тех, кто не вправе применять специальный налоговый режим. В этом случае налоговая снимает налогоплательщика с учета по собственной инициативе, без заявления, и уведомляет его об этом через приложение «Мой налог».

В случае, когда физлицо отказывается применять спецрежим, от него требуется заявление. Дата снятия с учета — это дата направления в налоговый орган заявления о снятии с учета. О снятии с учета налоговая так же предупреждает через приложение «Мой налог» — не позднее дня, следующего за днем направления налогоплательщиком соответствующего заявления.

После снятия с учета в налоговой физлицо вправе повторно встать на учет при отсутствии недоимки по налогу, задолженности по пеням и штрафам по налогу.

Объект налогообложения у самозанятых

Под объектом налогообложения подразумеваются доходы от реализации товаров (работ, услуг, имущественных прав).

При этом есть целый перечень доходов, которые не признаются объектом налогообложения:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

- от деятельности, указанной в п. 70 ст. 217 НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с п. 7 ст. 83 НК РФ;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Порядок признания доходов у самозанятых

Дата получения доходов от реализации товаров или услуг — это дата получения соответствующих денежных средств или дата поступления денежных средств на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

При реализации налогоплательщиком товаров или услуг на основании договоров поручения, договоров комиссии или агентских договоров с участием посредника в расчетах доход считается полученным налогоплательщиком в последний день месяца получения посредником денежных средств.

ИП, которые ранее применяли другие спецрежимы, не признают в составе доходов при исчислении налога доходы от реализации товаров или услуг, оплата (частичная оплата) которых произведена после перехода на специальный налоговый режим для самозанятых, в случае, если указанные доходы подлежат учету при налогообложении в соответствии с иными специальными налоговыми режимами в период до перехода на уплату налога.

Налоговая база и налоговый период

Налоговая база — это денежное выражение дохода, полученного от реализации товаров или услуг, который является объектом налогообложения. Она определяется отдельно по видам доходов, в отношении которых установлены различные налоговые ставки.

В целях определения налоговой базы доходы учитываются нарастающим итогом с начала налогового периода.

В случае возврата налогоплательщиком сумм, ранее полученных в счет оплаты (предварительной оплаты) товаров или услуг, на сумму возврата уменьшаются доходы того налогового периода, в котором получен доход.

Налогоплательщик может корректировать ранее переданные сведения о сумме расчетов, приводящих к завышению сумм налога, в следующих случаях:

- если производится возврат денежных средств, полученных в счет оплаты (предварительной оплаты) товаров или услуг;

- если сведения введены неправильно.

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика, погашения недоимки, задолженности по пеням и штрафам за налоговые правонарушения только по налогу на профессиональный доход или подлежит возврату в порядке, предусмотренном ст. 78 НК РФ.

Налоговый период — календарный месяц.

Налоговая ставка для самозанятых

Самозанятый уплачивает 4% в отношении доходов, полученных от реализации товаров или услуг физлицам, и 6% — в отношении доходов, полученных от реализации товаров или услуг ИП (для использования при ведении предпринимательской деятельности) и юрлицам. Чиновники гарантировали неухудшение условий на 10 лет.

Алгоритм исчисления и уплаты налога на профессиональный доход

Не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, налоговая высылает самозанятому через приложение «Мой налог» уведомление о сумме налога, который нужно уплатить. В уведомлении уже указаны необходимые для уплаты реквизиты.

Уплата налога производится:

- не позднее 25-го числа месяца, следующего за истекшим налоговым периодом;

- по месту ведения деятельности.

Налоговую декларацию представлять не нужно.

Если самозанятый не укладывается в установленный срок, налоговая не позднее 10 календарных дней со дня истечения срока уплаты налога направляет ему требования об уплате налога, а также информацию о мерах по взысканию налога.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при применении разных ставок — как сумма, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз, с учетом уменьшения соответствующей суммы налога на сумму налогового вычета.

Если сумма налога, которую нужно уплатить по итогам налогового периода, не дотягивает до 100 руб., то эта сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

Налогоплательщик может настроить процесс уплаты налога таким образом, чтобы необходимая сумма списывалась с банковского счета. Для этого в мобильном приложении нужно предоставить налоговому органу право на направление в банк соответствующих поручений.

Штраф для самозанятых

При всех привилегиях и льготах самозанятым нужно готовиться и к штрафам в случае неуплаты налога на профессиональный доход. Предполагается, что сумма штрафа будет представлять собой размер того дохода, который получает самозанятый.

Штраф предусмотрен только для тех, кто зарегистрировался как самозанятый, но нарушил условия выставления чека.

В рамках пилотного проекта за нарушение порядка или сроков формирования фискальных чеков при расчетах будет взыскиваться штраф в размере 20% от суммы, на которую не был выставлен чек. Повторное нарушение в течение 6 месяцев предполагает штраф в размере всей суммы расчетов, на которую не сформирован чек.

Как перейти на налог на профессиональный доход с других спецрежимов

Разъяснения по этому вопросу даются в Письме ФНС от 26.12.2018 № СД-4-3/25577@.

ИП на УСН, ЕСХН, могут перейти на уплату налога для самозанятых, уведомив об этом налоговую в течение месяца с даты регистрации в качестве плательщика этого налога.

Перейти на вышеуказанные спецрежимы можно в случае утраты права на применение налога на профессиональный доход. Для этого нужно уведомить налоговую в течение 20 календарных дней с даты снятия с учета в качестве плательщика этого налога.

Официальные разъяснения по вопросам применения налога для самозанятых

Депутат Госдумы Андрей Макаров подчеркивает, что «закон предоставляет право, а не налагает обязанности». Он «не устанавливает никаких дополнительных налоговых проверок или возможности кого-то поймать за неуплату налогов». Существование этого закона предоставляет людям удобную возможность выполнять свою конституционную обязанность — платить налоги и сборы.

На официальном сайте Госдумы Андрей Макаров дал разъяснения по многочисленным вопросам, которые поступают от граждан.

Относятся ли к самозанятым те, кто оказывает разовую помощь?

Не относятся. Принципиален факт регулярного оказания услуг: например, вы помогаете людям вскапывать огороды и зарабатываете этим. Однако, если вы разово помогли соседу вскопать огород, то это не будет относиться к оказанию услуг.

Может ли ИП перерегистрироваться в самозанятого?

Может, если посчитает, что этот режим для него более выгодный. Но главная цель закона о самозанятых — это позволить выйти из «серой зоны» людям, которые пока никак не зарегистрированы.

![]()

Оформите ИП бесплатно без визита в налоговую через сервис регистрации бизнеса в Контуре и получите год обслуживания в онлайн-бухгалтерии Эльба в качестве бонуса

Зарегистрировать ИП

Смогут ли самозанятые получать справки о доходах для приобретения государственных гарантий и льгот?

Смогут, как и любой гражданин.

Куда пойдут деньги от уплаты налога?

Они будут поступать в региональный бюджет по месту осуществления деятельности. Регионы смогут распределить их и направить часть доходов в муниципалитеты.

«И это очень важно для регионов. Потому что сегодня регионы за неработающее население осуществляют платежи в Фонд обязательного медицинского страхования. Как только человек выходит из «серой» зоны, 1,5% от уплаченного им налога будут зачисляться в ФОМС, и регион за него платить в ФОМС уже не будет», — отмечает Андрей Макаров.

Где регистрироваться самозанятому, если он осуществляет деятельность в нескольких регионах?

Он может выбрать наиболее удобный для него регион для регистрации. Во всех регионах регистрироваться не надо.

Разъяснения по этому вопросу также дано в Письме ФНС РФ от 21.02.2019 № СД-4-3/3012@.

Дизайнер работает с зарубежными стоковыми платформами. Подпадает ли он под закон о самозанятых?

Подобный вид предпринимательской деятельности будет также подпадать под новый налоговый режим. Факт выполнения работ, оказания услуг в пользу иностранного лица не имеет значения для целей исчисления и уплаты подоходных налогов, так как объектом налогообложения является доход от реализации.

В зависимости от характеристик конечного покупателя товаров (работ, услуг) налогоплательщики налога на профессиональный налог будут обязаны применить ту или иную налоговую ставку (4 % при реализации физическим лицам и 6 % при реализации организациями или ИП).

Необходимо отметить, что налогоплательщикам налога на профессиональный доход при реализации товаров (работ, услуг) с использованием посреднических механизмов стоит обратить особое внимание на идентификацию конечного покупателя.

Гайк Сафарян

Партнер налоговой практики CMS, Россия

Для компаний, приобретающих товары у самозанятых, предусмотрена льгота. Как это будет работать?

Закон предусматривает, что выплаты организациями или ИП физлицам — налогоплательщикам налога на профессиональный доход за реализуемые товары, работы, услуги, учитываемые в налоговой базе, не признаются объектом обложения страховыми взносами.

Таким образом, корпоративные налогоплательщики получат возможность снижать базу по обложению страховыми взносами при приобретении товаров (работ, услуг) у самозанятых.

Гайк Сафарян

Партнер налоговой практики CMS, Россия

Налоговый вычет для самозанятых

Плательщики налога на профессиональный доход имеют право на уменьшение суммы налога на сумму налогового вычета в размере не более 10 000 руб., рассчитанную нарастающим итогом.

Сумма налогового вычета, на которую может быть уменьшена сумма налога, определяется:

- в отношении налога, исчисленного по налоговой ставке, указанной в п. 1 ст. 10 Закона о самозанятых, сумма налогового вычета определяется как соответствующая налоговой ставке в размере 1% от дохода;

- в отношении налога, исчисленного по налоговой ставке, указанной в п. 2 ст. 10 Закона о самозанятых, сумма налогового вычета определяется как соответствующая налоговой ставке в размере 2% от дохода.

Уменьшение суммы налога на сумму налогового вычета осуществляется налоговым органом самостоятельно.

Можно ли совмещать работу по найму на пятидневке с самозанятостью?

Можно совмещать постоянную работу с режимом самозанятости и параллельно еще открыть ИП.

Доход, который самозанятый получает по своему основному месту работы, он декларирует по своему месту работы. В законе имеется в виду именно деятельность, за которую он получает побочный доход, который он нигде по документам не регистрирует. Например, в обычной жизни он официально продает картофель, и его работодатель удерживает налоги. А по вечерам этот человек переводит статьи. Вот эту деятельность он может оформить как самозанятость. И тогда у налоговой не возникнет вопросов.

Василий Воропаев

Основатель и CEO платформы по работе с IT-специалистами Rubrain.com

Как самозанятые выпускают чеки?

Самозанятым не нужны кассовые аппараты. Все можно сделать через приложение «Мой налог»: встать на учет, проводить платежи, получать электронные чеки, отчислять налоги. Данные о легализации дохода будут передаваться автоматически в налоговые органы.

Самозанятый просто привяжет карту своего банка-партнера в мобильном приложении смартфона, и налог спишется автоматически.

Организации и ИП, применяющие общий режим налогообложения, УСН или ЕСХН, при определении налоговой базы не учитывают расходы, связанные с приобретением товаров (работ, услуг) у самозанятых при отсутствии чека. Данная норма может свидетельствовать об упрощенном порядке подтверждения расходов организации или ИП на приобретаемые у самозанятых товары, работы, услуги.

Василий Воропаев

Основатель и CEO платформы по работе с IT-специалистами Rubrain.com

Возможность применения оплаты через Систему быстрых платежей

С 1 октября 2021 года самозанятые могут принимать оплату за товары и услуги через Систему быстрых платежей (СБП) (Информация Банка России от 1 октября 2021 г.). Это позволяет экономить на приеме безналичных платежей. На самозанятых распространяется льготный тариф — банковская комиссия не должна превышать 0,4% от суммы платежа, но не более 1 500 руб. Для того, чтобы настроить этот способ оплаты, нужно обратиться в банк.

Самозанятые могут использовать все варианты приема платежей: по QR-коду, по платежной ссылке, по подписке.

Возможности на уровне малого бизнеса

Период пандемии показал, что правительство готово уравнять самозанятых в правах с малым бизнесом. Неоднократно ставился вопрос о возможности их привилегированного участия в закупках. Начиная с апреля 2020 года самозанятые получили такое право.

![]()

Ответственность и проверки

ФНС разработала скоринговую систему на основе больших данных, чтобы отлавливать недобросовестных предпринимателей, которые подменяют трудовые отношения договорами с самозанятыми.

Уже сейчас выявляются хитрые схемы, когда бизнесмены, например, заменяют штатных работников самозанятыми, чтобы сэкономить на уплате страховых взносов и налогов. Система анализирует периодичность и источники выплат, взаимосвязь самозанятых, их клиентов и бывших работодателей, после чего организации, имеющие признаки нарушений, попадают в группу риска.

О легальных способах сотрудничества с самозанятыми мы писали в статье «Как компаниям работать с самозанятыми».

Платформа для найма самозанятых

Известно, что SuperJob запустил платформу для привлечения к сотрудничеству самозанятых. Теперь у работодателей в фильтре поиска кандидатов есть опция «Самозанятые и ИП». Она дает возможность определить, готов ли соискатель работать в статусе самозанятого или ИП.

Продажа продукции на ярмарках выходного дня

С 14 июля 2022 года начали действовать нормы закона о регулировании торговли, устанавливающие, что квота по использованию нестационарных торговых объектов малым и средним бизнесом применяется также в отношении самозанятых (Постановление Правительства РФ от 02.09.2022 № 1549). Благодаря этому у них появился дополнительный канал сбыта продукции произведенной продукции во временных павильонах наравне с предпринимателями.

Самозанятые — 2023: что изменится