Уточненная декларация подается налогоплательщиком в случаях, прописанных в п. 1 ст. 81 НК РФ:

- в обязательном порядке — если в первичном отчете выявлены ошибки, неточности или не отражены сведения, и это привело к занижению суммы налога;

- по желанию — если в первичной декларации содержатся ошибки или недостоверные данные, которые не привели к занижению суммы налога.

Право и обязанность подавать уточненную декларацию не зависит от того, кто выявил ошибку — бухгалтер компании или ИФНС. В обоих случаях применяются приведенные выше правила.

Если из налоговой инспекции в рамках камеральной проверки декларации пришло требование о представлении пояснений, в ответ на него можно (п. 3 ст. 88 НК РФ, п. 1 ст. 81 НК РФ):

- дать пояснения — если не было занижения налога в первичном отчете;

- внести соответствующие исправления, то есть представить уточненную декларацию — если выявлено занижение суммы налога, а также если налогоплательщик сам посчитал нужным подать новый отчет.

Иначе говоря, в соответствии с п. 3 ст. 88 НК РФ, ответ на требование ИФНС в виде пояснения — это альтернатива уточненной декларации, а вовсе не обязательное дополнение к ней. Нормы Налогового кодекса не требуют прилагать к уточненке какие-либо дополнительные пояснения. Предполагается, что новые показатели исправят прежние ошибки, и ситуация прояснится. Если же в ходе камеральной проверки уточненной декларации вновь возникнут вопросы, инспекция запросит у налогоплательщика пояснения еще раз.

Причем для истребования пояснений у налоговиков должны быть веские основания (п. 3 ст. 88 НК РФ):

- ошибки в декларации, в том числе в уточненной;

- содержащиеся в ней противоречивые данные;

- несоответствие представленных налогоплательщиком сведений тем, которыми располагает ИФНС.

Только лишь в этих случаях инспекция имеет право требовать пояснения к поданной декларации, включая уточненку. Такой вывод подтвержден судебной практикой и отражен, например, в постановлении Десятого арбитражного апелляционного суда от 16.03.2021 № 10АП-3190/2021 по делу № А41-54475/2020. Из него следует, что требовать пояснения и документы при отсутствии в уточненной декларации ошибок, несоответствий, противоречий налоговая инспекция не может.

![]()

Упростите работу с требованиями ФНС. Удобно отслеживать, можно выбирать способ ответа и прикреплять подтверждающие документы в любом формате

Попробовать

Если налоговики запросили пояснения, а оснований подавать уточненную декларацию нет, на требование нужно ответить. Иначе можно получить штраф по ст. 129.1 НК РФ в размере 5 000 рублей. За повторное нарушение оштрафуют уже на 20 000 рублей. На должностное лицо могут наложить штраф по ч. 1 ст. 15.6 КоАП РФ в сумме 300–500 рублей.

Сроки ответа

Базовый срок, в течение которого нужно дать пояснения в ответ на требование налоговой — пять рабочих дней. Но есть нюансы:

- если требование пришло по ТКС, нужно в течение шесть рабочих дней с даты размещения направить квитанцию о его приеме, затем есть еще пять рабочих дней на ответ;

- если требование пришло по почте заказным письмом или было направлено в личный кабинет налогоплательщика, на ответ есть 11 рабочих дней с даты отправки письма из ИФНС;

- если требование получено непосредственно в инспекции, ответить надо за пять рабочих дней с даты вручения.

Форма пояснения

Формализованный формат пояснения существует только для деклараций по НДС. Он утвержден приказом ФНС от 16.12.2016 № ММВ-7-15/682@. Как и декларация, пояснение направляется в электронном виде по ТКС. Иначе оно считаться представленным не будет.

В остальных случаях пояснительная записка составляется в свободной форме. Письмо адресуют начальнику соответствующей ИФНС — его имя нужно указать в преамбуле. Здесь же отражают данные компании: название, адрес, основные коды. Также необходимо указать номер требования и присвоить письму исходящий номер — если вдруг переписка продолжится, на него будет проще ссылаться.

В тексте сообщения нужно подробно разъяснить ситуацию, а при необходимости приложить подтверждающие документы.

![]()

Ранее мы выяснили, что писать пояснение к уточненной декларации необходимости нет. Вместе с тем некоторые специалисты все же снабжают ее пояснительной запиской или сопроводительным письмом. Цель в том, чтобы дополнительно разъяснить инспекторам, почему пришлось подавать новую декларацию, что было не так с первичной и какие данные в итоге верны.

Представлять ли пояснение к уточненке или нет, каждая компания решает самостоятельно. Однако это двойная работа, ведь корректные сведения уже содержатся в самом отчете. Если с ним все в порядке, вопросов у ИФНС не возникнет. Если же будут найдены ошибки, налоговики затребуют пояснения.

Если все же решено пояснить уточненную декларацию, можно опираться на образец пояснения к уточненной декларации, приведенный ниже. Начать лучше с того, что новый отчет подается в связи с выявлением ошибок в первичном документе. Следует указать налог, а также налоговый период. Можно сослаться на норму НК РФ, предусматривающую право и обязанность уточнить поданную отчетность.

В тексте письма нужно перечислить, какие именно ошибки были в предыдущем отчете, указать номер строки и листа, где содержатся некорректные данные. И конечно, отразить верные показатели.

Если к пояснительной записке прилагаются какие-то документы, их также лучше перечислить в тексте.

![]()

Обратите внимание! Уточненка нередко представляется уже после того, как вышел срок подачи отчетности и уплаты налога. Если в ней сумма платежа пересчитана в большую сторону, перед подачей отчета следует доплатить налог, а также рассчитать и перечислить пени. Только в этом случае можно избежать штрафа по п. 1 ст. 122 НК РФ в размере 20 % от неуплаченной суммы. К пояснительной записке, если она подается, можно приложить платежные документы.

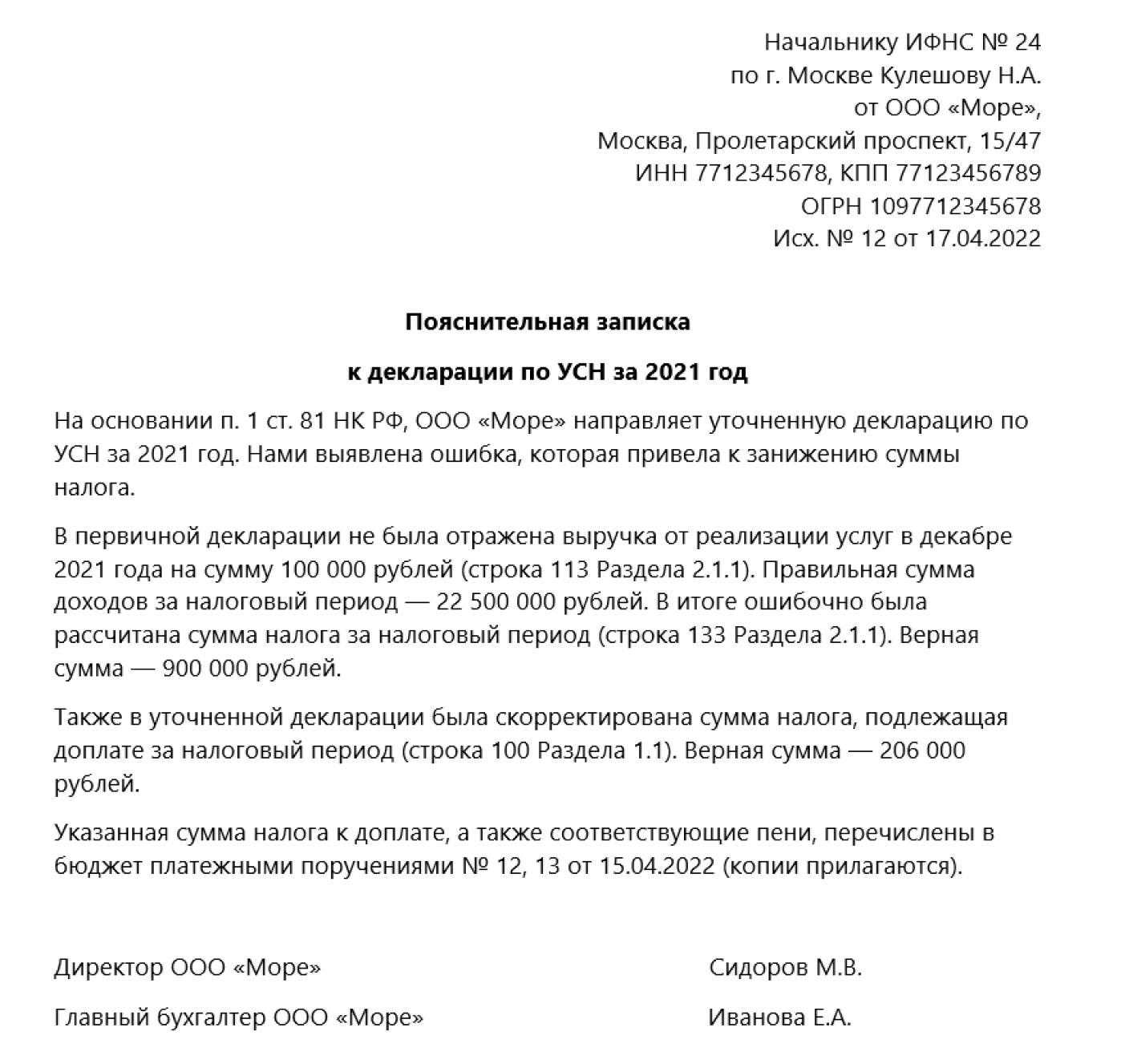

Бухгалтер ООО «Море» обнаружил, что в декларации по УСН за 2021 год неверно рассчитана сумма налога. Так вышло из-за того, что в самом конце года в учете не была отражена одна операция по реализации услуг на 100 000 рублей. После пересчета сумма налога увеличилась на 6 000 рублей. Бухгалтер рассчитал пени за просрочку платежа, перечислил в бюджет налог и пени, после чего подал уточненную декларацию по УСН. Вместе с ней было решено направить в налоговый орган сопроводительное письмо такого содержания:

Нужно ли предоставлять пояснения по требованию ФНС при сдаче уточненной декларации?

Здравствуйте.

Было получено требование от фнс по налогу на прибыль о представлении пояснений и получения дополнительной информации.

т.е. запрашивают документы и пояснения.

Вопрос. Если сами нашли ошибку (или получили документы не вовремя, из-за чего изменились данные в декларации) и решили, что надо сдать корректировку, то, обязаны ли мы предоставлять к корректировке пояснения и запрашиваемые в требовании документы или можем ограничиться только Пояснительной запиской по форме, отраженной в Приложении № 5 к Приказу № ММ-3-06/333@ от 30.05.2007г. (Приложение №1)???

Благодарим за внимание.

г. Ростов-на-Дону530 628 баллов

Доброго дня.

Если пришло требование о представлении пояснений из ИФНС.

Возможны два варианта:

1. Дать пояснения — ответ на требование с приложением запрашиваемых документов.

или

2. Сдать корректировку, в данном случае Пояснительная записка не нужна.

После получения корректировки налоговики декларацию про камералят, если будут не стыковки пришлют требование пояснить .

Требование ФНС предоставить пояснения по декларации по НДС или сдать уточненную декларацию

Цитата (МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 21 февраля 2018 г. N СА-4-9/3514@):Федеральная налоговая служба в целях повышения эффективности защиты интересов налоговых органов в арбитражных судах по спорам, связанными с привлечением налогоплательщиков к ответственности в случае представления налогоплательщиком уточненной налоговой декларации после направления в адрес налогоплательщика требования о представлении пояснений о выявленных ошибках в налоговой декларации, о противоречиях между сведениями, содержащимися в представленных документах, о несоответствии сведений, представленных налогоплательщиком в налоговой декларации, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, сообщает следующее.

В силу пункта 3 статьи 88 Кодекса если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Согласно пункту 4 статьи 88 Кодекса налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете), противоречий между сведениями, содержащимися в представленных документах, изменения соответствующих показателей в представленной уточненной налоговой декларации (расчете), в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, а также размера полученного убытка, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

В соответствии с пунктом 5 статьи 88 Кодекса лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном статьей 100 Кодекса.

В соответствии с подпунктом 12 пункта 3 статьи 100 Кодекса в акте налоговой проверки указываются документально подтвержденные факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки, или запись об отсутствии таковых.

В соответствии с подпунктом 1 пункта 4 статьи 81 Кодекса если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени.

Обнаружение налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, подтверждается актом налоговой проверки, в котором указываются документально подтвержденные факты нарушений законодательства о налогах и сборах.

Направление в адрес налогоплательщика требования о представлении пояснений по выявленным ошибкам в налоговой декларации, по противоречиям между сведениями, содержащимися в представленных документах, по выявленным несоответствиям сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, до составления акта налоговой проверки, не свидетельствует об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога.

В случае представления налогоплательщиком уточненной налоговой декларации после направления в его адрес указанного требования о представлении пояснений, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени, указанный налогоплательщик не привлекается к ответственности за соответствующее правонарушение.

Действительный

государственный советник

Российской Федерации

2 класса

С.А.АРАКЕЛОВ

![]()

Доброго дня.

У нас, похоже, такое же требование, как в той теме. т.е. сформированное автоматически.

Цитата (Ольга Рогова):2. Сдать корректировку, в данном случае Пояснительная записка не нужна.

Не понимаю. В требовании же предлагают представить пояснительную записку в случае представления налогоплательщиком уточненной налоговой декларации. Или предложение не требование и, как понимаю, это пункт можно проигнорировать?

Цитата (Ольга Рогова):Согласно пункту 4 статьи 88 Кодекса налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете), противоречий между сведениями, содержащимися в представленных документах, изменения соответствующих показателей в представленной уточненной налоговой декларации (расчете), в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, а также размера полученного убытка, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Тут получается мы можем сдать уточненную декларацию, а после неё представить дополнительные документы или просто сдать уточненную декларацию и ждать уже новое требование. Т.е. предоставление дополнительной информации к уточненной декларации по желанию.

Если правильно понимаю.

Спасибо.

г. Ростов-на-Дону530 628 баллов

Цитата (verr): Не понимаю. В требовании же предлагают представить пояснительную записку в случае представления налогоплательщиком уточненной налоговой декларации. Или предложение не требование и, как понимаю, это пункт можно проигнорировать?

Просят предоставьте. В этой части ничего не могу сказать,🤨 так как не знаю подробностей.Смысла пояснительной записке не вижу, если сдается уточненка. Я бы её не предоставляла.

Цитата (verr):Тут получается мы можем сдать уточненную декларацию, а после неё представить дополнительные документы или просто сдать уточненную декларацию и ждать уже новое требование. Т.е. предоставление дополнительной информации к уточненной декларации по желанию.

Если правильно понимаю.

Ждать уже новое требование .

![]()

Цитата (Ольга Рогова):Просят предоставьте. В этой части ничего не могу сказать,🤨 так как не знаю подробностей.Смысла пояснительной записке не вижу, если сдается уточненка. Я бы её не предоставляла.

Да и не просят, только предлагают.

Да тоже кажется, что она им не нужна. Непонятно для чего она им.

Цитата (Ольга Рогова):Ждать уже новое требование .

понятно.

Значит сдаём уточнёнку и ждём новое требование.

Спасибо большое.

Сдали просто корректировки.

Камеральная проверка: готовим обоснованный ответ

Чтобы сохранить постоянных клиентов, многие компании в период кризиса работают себе в убыток. Отражение убытка в налоговой отчетности повышает риск получения требования по результатам камеральной проверки (п. 3 ст. 88 НК РФ). Налоговая инспекция вправе истребовать подтверждающие документы, если в декларации организация отразила НДС к возмещению (п. 8 ст. 88 НК РФ). Как подготовить «безопасный» ответ на требование ФНС и избежать новых претензий со стороны налоговых органов, расскажем в этой статье.

Налог на прибыль и НДС вызывают особый интерес налоговой инспекции. В случае противоречий и несоответствий налоговый орган может потребовать от налогоплательщика пояснения и дополнительные документы.

Вы можете получить требование о представлении пояснений и дополнительных документов в рамках камеральной проверки (ст. 88 НК РФ), если:

- в декларации по налогу на прибыль заявлен убыток;

- выявлены противоречия между сведениями;

- в уточненной декларации уменьшена сумма налога (относится ко всем налогам);

- в декларации по НДС заявлен налог к возмещению из бюджета;

- выявлены «разрывы» в цепочке НДС.

Ответ на требование ИФНС о представлении пояснений необходимо направить в течение 5 дней (п. 3 ст. 88 НК РФ). Если же инспекции необходимы документы, то срок на подготовку ответа увеличивается вдвое — до 10 рабочих дней (п. 3 ст. 93 НК РФ, постановление Арбитражного суда Дальневосточного округа от 31.07.2020 № Ф03-2743/2020 по делу № А51-25211/2019). При подготовке пояснений налогоплательщик вправе использовать рекомендуемую налоговой инспекцией форму ответа. Нужно учитывать, что пояснения в части декларации по НДС представляются исключительно в электронном виде по ТКС (п. 3 ст. 88 НК РФ).

В декларации по налогу на прибыль заявлен убыток

Если в декларации по налогу на прибыль сумма расходов превышает сумму доходов, значит, по итогам налогового периода организацией получен убыток. Особое внимание налоговая инспекция обращает на убыточность в годовой декларации.

Рассмотрим две возможные ситуации возникновения убытка.

Ситуация № 1. В целом по декларации отражена прибыль, а по реализации покупных товаров получен убыток

Такая ситуация может возникнуть, если предприятие осуществляет несколько видов деятельности. Например, оказывает услуги и продает товары.

Что анализирует налоговый инспектор: сумму прямых расходов по оптовой, мелкооптовой и розничной торговле (строки 020, 030 приложения 2 к листу 02 декларации), выручку от реализации покупных товаров (строка 012 приложения 1 к листу 02).

Какой вывод сделает: предприятием отражен убыток от реализации покупных товаров. Этот факт указывает на возможное нарушение положений ст. 268, 320 НК РФ, Порядка заполнения налоговой декларации по налогу на прибыль, утвержденного Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@, или на ошибки при заполнении соответствующих строк декларации.

Что потребует: представить в течение 5 рабочих дней пояснения или уточненную налоговую декларацию по налогу на прибыль.

Что делать и как объяснить: проверить, действительно ли товары реализованы по цене ниже покупной. Если обнаружите ошибку, необходимо подать уточненную декларацию. Если в декларации данные не искажены, нужно написать ответ (пояснительную записку) в произвольной форме.

Вы можете подготовить ответ в ФНС, воспользовавшись шаблоном:

Заместителю начальника

межрайонной ИФНС № 1

советнику государственной гражданской службы РФ 2-го класса

Ивановой И. И.

от ООО «Ромашка», ИНН 667123456

03.08.2022

На требование о представлении пояснений № 2054 от 27.07.2022 поясняем следующее.

По итогам финансово-хозяйственной деятельности за I полугодие 2022 года предприятием действительно получен убыток от реализации покупных товаров, т. е. прямые расходы на приобретение товаров превышают сумму выручки от реализации этих товаров. Убыток получен в связи с тем, что во II квартале 2022 года в связи со сложившейся неблагоприятной экономической обстановкой, необходимостью пополнения оборотных средств и снижения складских расходов часть товаров была реализована по цене ниже закупочной.

Кроме того, основная деятельность Общества с 2022 года связана с оказанием услуг, а выручка от реализации покупных товаров составляет всего 4 % от общей выручки. Таким образом, направление деятельности предприятия изменилось, что также повлияло на решение о снижении цен на реализуемые товары, т. к. имеется необходимость освободить складские помещения от товаров, тем самым сократив расходы на содержание склада.

Директор ООО «Ромашка» ______________________В. В. Петров

Чтобы скачать шаблон в формате .doc, нажмите здесь.

Ситуация № 2. В целом по декларации отражен убыток

Что анализирует налоговый инспектор: убыток, отраженный по строке 060 листа 02 «Расчет налога».

Какой вывод сделает: по итогам финансово-хозяйственной деятельности предприятием получен убыток.

Что потребует: представить в течение 5 рабочих дней пояснения, обосновывающие размер убытка.

Что делать и как объяснить: перепроверить, правильно ли сформирована величина убытка в соответствии с гл. 25 НК РФ. Если обнаружите ошибку в формировании налоговой базы, необходимо подать уточненную декларацию. Если в декларации данные не искажены, нужно написать ответ (пояснительную записку) в произвольной форме. При этом ответ должен содержать исчерпывающий объем данных, чтобы ИФНС могла сопоставить пояснения и декларацию. В частности, поясняя размер убытка, нужно указывать не только номера счетов бухучета и суммы, но и соответствующие им хозяйственные операции. Иначе пояснения будут признаны ненадлежащими, а налогоплательщика ждет штраф (Определение Верховного Суда РФ от 25.10.2019 № 305-ЭС19-18245 по делу № А40-11516/2019).

Если вы не ответите на требование или ответ не удовлетворит налоговую инспекцию, ФНС может назначить выездную проверку (Приказ ФНС РФ от 30.05.2007 № ММ-3-06/333).

Вы можете подготовить ответ ФНС, воспользовавшись шаблоном:

Заместителю начальника

межрайонной ИФНС № 1

советнику государственной гражданской службы РФ 2-го класса

Ивановой И. И.

от ООО «Ромашка», ИНН 667123456

03.08.2022

На требование о предоставлении пояснений № 2054 от 27.07.2022 поясняем следующее.

По итогам финансово-хозяйственной деятельности за I полугодие 2022 года предприятием действительно получен убыток. Основной вид экономической деятельности организации — продажа оборудования и дальнейшее его обслуживание. На показатели доходности предприятия в I полугодии повлияли несколько причин.

Основную часть прибыли планировалось получить от продажи оборудования по госконтрактам. Но в связи с пандемией коронавируса и ограничительными мерами не удалось заключить предполагаемые контракты. В то же время Обществом было закуплено оборудование, которое в данный момент хранится на складе. Соответственно, Общество несет расходы на содержание склада, которые составляют существенную часть от совокупных расходов. Кроме того, в I полугодии 2022 года по вышеозначенным причинам было расторгнуто два договора: договор на поставку оборудования и договор на обслуживание поставленного оборудования.

В декларации по налогу на прибыль произведенные расходы за I полугодие 2022 года отражены в соответствии с требованием главы 25 НК РФ.

Представляем расшифровку расходов:

Материальные затраты — 50 000 рублей.

Расходы на оплату труда и страховые взносы — 30 000 рублей.

Прочие затраты:

Арендная плата — 60 000 рублей.

Транспортные расходы — 17 000 рублей.

Расходы на рекламу — 4 000 рублей.

Канцелярские товары — 1 500 рублей.

Услуги связи и почтовых отправлений — 800 рублей.

Услуги банка — 1 200 рублей.

Таким образом, расходы Общества за налоговый период составили 164 500 рублей, в т. ч. внереализационные расходы. В результате превышения расходов над доходами по окончании налогового периода образовался убыток. Показатели деятельности организации с целью занижения суммы налогов не искажены. Исправления в декларацию по налогу на прибыль I полугодие 2022 года вноситься не будут.

Директор ООО «Ромашка» ______________________В. В. Петров

Чтобы скачать шаблон в формате .doc, нажмите здесь.

Выявлены противоречия между сведениями

Налоговая инспекция проверяет не только контрольные соотношения по каждому виду налога, но и соответствие данных, отраженных в разных налоговых декларациях.

Что анализирует налоговый инспектор: сумму выручки от реализации товаров (работ, услуг), отраженных в декларации по НДС (строка 010 раздела 3), сумму выручки от реализации (строка 010 листа 02 «Расчет налога») и сумму внереализационных доходов (строка 020 листа 02 «Расчет налога»), отраженных в декларации по налогу на прибыль за сопоставимый налоговый период. Если не соблюдается равенство выручки, отраженной в декларациях по НДС и по налогу на прибыль, у налоговой инспекции появляется повод для запроса пояснений.

Какой вывод сделает: данные в декларациях могут быть искажены.

Что потребует: представить в течение 5 рабочих дней пояснения или уточненную налоговую декларацию по проверяемому налогу (прибыль или НДС).

Что делать и как объяснить: перепроверить, правильно ли отражены данные. Если в декларации данные не искажены, нужно написать ответ (пояснительную записку) в произвольной форме. Если обнаружите ошибку в заполнении декларации, необходимо подать уточненную декларацию. Причиной такого расхождения может быть разный порядок отражения в декларациях возврата товара поставщику. Для целей налогообложения НДС возврат товаров является обратной реализацией, сумма реализации отражается по строке 010 раздела 3 декларации по НДС. Для целей налогообложения прибыли возврат товаров поставщику не является реализацией и не отражается в декларации по налогу на прибыль.

Вы можете подготовить ответ ФНС, воспользовавшись шаблонами:

Заместителю начальника

межрайонной ИФНС № 1

советнику государственной гражданской службы РФ 2-го класса

Ивановой И. И.

от ООО «Ромашка», ИНН 667123456

01.07.2022

На требование о представлении пояснений № 2057 от 24.06.2022 поясняем следующее.

Фактическая выручка от реализации товаров (работ, услуг) за I квартал 2022 года составила 3 268 026 (Три миллиона двести шестьдесят восемь тысяч двадцать шесть) рублей.

В декларации по НДС за I квартал 2022 года в строке 010 раздела 3 ошибочно отражена сумма 3 268 000 (Три миллиона двести шестьдесят восемь тысяч), что на 26 рублей меньше фактической выручки. Данная ситуация возникла в связи с техническим сбоем бухгалтерской программы.

К данному письму прилагаем уточненную декларацию по НДС за I квартал 2022 года: изменения внесены в строки 010, 118, 120, и 190 раздела 3.

Обращаем Ваше внимание, что итоговая сума НДС, подлежащая уплате за I квартал 2022 года, не изменилась.

Директор ООО «Ромашка» ______________________В. В. Петров

Чтобы скачать шаблон в формате .doc, нажмите здесь.

Заместителю начальника

межрайонной ИФНС № 1

советнику государственной гражданской службы РФ 2-го класса

Ивановой И. И.

от ООО «Ромашка», ИНН 667123456

01.07.2022

На требование о представлении пояснений № 2057 от 24.06.2022 поясняем следующее.

Указанные в требовании расхождения связаны с установленным порядком отражения в налоговой декларации операций, связанных с возвратом товара, не соответствующего условиям договора поставки (купли-продажи), после его принятия на учет покупателем.

Согласно пункту 38.1 Порядка заполнения декларации по НДС (утв. Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@), в графах 3 и 5 раздела 3 по строкам 010–040 отражаются налоговая база, определяемая в соответствии со статьями 153–157, пунктом 10 статьи 154, пунктом 1 статьи 159 и 162 НК РФ, и сумма налога по соответствующей налоговой ставке. В соответствии с указанными статьями налоговая база при реализации товаров определяется как их стоимость, с учетом акцизов и без включения НДС. Соответственно, суммы реализации должны быть учтены при расчете показателя по строкам 010–040 раздела 3, даже если в последующем данный товар был возвращен покупателем после принятия на учет (письма Минфина РФ от 01.04.2015 № 03-07-09/18053, от 01.04.2015 № 03-07-09/17917, от 01.04.2015 № 03-07-09/18070, от 30.03.2015 № 03-07-09/17466, от 29.11.2013 № 03-07-11/51923 и от 10.08.2012 № 03-07-11/280, ФНС РФ от 05.07.2012 № АС-4-3/11044@). При этом сумма НДС, исчисленная по данной операции, будет принята к вычету в установленном порядке.

Показатель по строке 010 листа 02 налоговой декларации по налогу на прибыль, согласно пунктам 5.2 и 6.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций (утв. Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@), формируется исходя из суммы выручки от реализации товаров, определяемой в соответствии со статьями 248 и 249 НК РФ. При этом, согласно статье 249 НК РФ, к доходам от реализации относится выручка от реализации товаров, которая определяется исходя из всех поступлений, связанных с расчетами за реализованные товары. Под реализацией понимается передача права собственности на товар (п. 1 ст. 39 НК РФ), а под товаром — имущество, предназначенное для реализации (п. 3 ст. 38 НК РФ).

С точки зрения ГК РФ, возврат некачественного товара не является отдельной сделкой, поскольку происходит в рамках первоначального договора поставки (ст. 518 ГК РФ). Более того, в силу положений статьи 469 ГК РФ некачественный товар не может быть предназначен для реализации (если в договоре нет специальных оговорок об этом). Поэтому дохода, подлежащего отражению в составе выручки от реализации в налоговой декларации по налогу на прибыль организаций, в случае если товар оказался бракованным и возвращен поставщику, не возникает (п. 1 письма Минфина РФ от 29.04.2008 № 03-03-05/47, п. 1 письма УФНС РФ по г. Москве от 21.09.2012 № 16-15/089421@).

Таким образом, в данном случае расхождения вызваны объективными причинами (операция по возврату товара), а также тем фактом, что при отражении в налоговом учете операции по возврату товара организация руководствовалась разъяснениями Минфина и налоговых органов России.

Документы, подтверждающие возврат товара, прилагаем.

Директор ООО «Ромашка» ______________________В. В. Петров

Чтобы скачать шаблон в формате .doc, нажмите здесь.

В уточненной декларации уменьшена сумма налога

Что анализирует налоговый инспектор: данные первичной и уточненной декларации. В декларации по налогу на прибыль проверяются суммы по разделу 1. В декларации по НДС проверяются суммы по разделам 1 и 2.

Какой вывод сделает: данные могут быть искажены.

Что потребует: представить в течение 5 рабочих дней пояснения, обосновывающие изменение показателей.

Что делать и как объяснить: перепроверить правильность отражения данных. Скорее всего, в первичной декларации отражены не все вычеты по НДС — или же отражены не все расходы в декларации по налогу на прибыль. Следует написать пояснительную записку. По возможности приложить подтверждающие документы.

Вы можете подготовить ответ ФНС, воспользовавшись шаблоном:

Заместителю начальника

межрайонной ИФНС № 1

советнику государственной гражданской службы РФ 2-го класса

Ивановой И. И.

от ООО «Ромашка», ИНН 667123456

03.08.2022

На требование о представлении пояснений № 2054 от 27.07.2022 поясняем следующее.

В первичной декларации по НДС за I квартал 2022 года не был учтен вычет по НДС в размере 1 000 (Одной тысячи) рублей. Были внесены изменения и сдана уточненная декларация. В результате внесенных изменений сумма, подлежащая уплате в бюджет, стала меньше.

Копию счета-фактуры № 1 от 31.03.2022, подтверждающего вычет, прилагаем.

Директор ООО «Ромашка» ______________________В. В. Петров

Чтобы скачать шаблон в формате .doc, нажмите здесь.

В декларации по НДС заявлен налог к возмещению из бюджета

Что анализирует налоговый инспектор: строку 050 раздела 1 декларации по НДС.

Какой вывод сделает: необоснованное завышение вычетов по НДС.

Что потребует: представить в течение 10 рабочих дней документы, подтверждающие правомерность применения налоговых вычетов.

Что делать и как объяснить: проверить обоснованность применения вычетов и подтвердить их документально. Если вы не хотите тратить время на подготовку пояснительных и подтверждающих документов, воспользуйтесь своим правом перенести вычет на следующий налоговый период. Эта возможность закреплена п. 1.1 ст. 172 НК РФ. Вычет по одному счету-фактуре можно разбить на несколько налоговых периодов. В этом случае необходимо будет представить уточненную декларацию.

Вы можете подготовить ответ ФНС, воспользовавшись шаблоном ответа:

Заместителю начальника

межрайонной ИФНС № 1

советнику государственной гражданской службы РФ 2-го класса

Ивановой И. И.

от ООО «Ромашка», ИНН 667123456

03.08.2022

На требование о представлении пояснений № 2054 от 27.07.2022 поясняем следующее.

В декларации по НДС за I квартал 2022 года по строке 210 раздела 3 отражена сумма НДС, исчисленная к возмещению из бюджета. Это связано с тем, что в данном квартале у Общества не было операций по реализации товара. Поэтому отсутствовал НДС, начисленный с реализации.

Данные не искажены, исправления в декларацию вноситься не будут.

Директор ООО «Ромашка» ______________________В. В. Петров

Чтобы скачать шаблон в формате .doc, нажмите здесь.

Выявлены «разрывы» в цепочке НДС

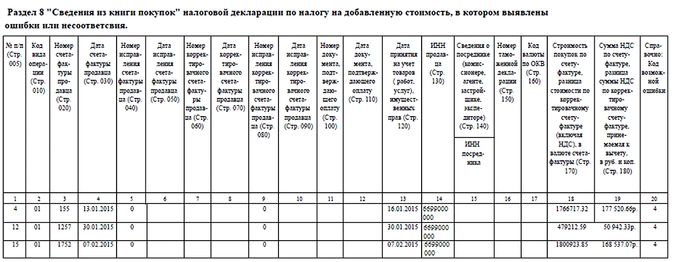

Что анализирует налоговый инспектор: данные, отраженные по строкам 118 и 190 раздела 3 и в разделах 8–11 деклараций по НДС, представленных всеми налогоплательщиками, для прослеживания цепочки образования добавленной стоимости (налога и вычетов) от производителя товара до конечного потребителя.

Какой вывод сделает: «разрывы» в цепочке могут свидетельствовать о занижении в проверяемой декларации суммы НДС к уплате по реализации (строка 118 раздела 3) либо о завышении суммы вычета (строка 190 раздела 3).

Что потребует: в течение 10 рабочих дней представить счета-фактуры, первичные и иные документы, относящиеся к соответствующим операциям.

Что делать и как объяснить: проверить правильность формирования книги продаж и начисления суммы НДС по реализациям. Проверить правильность формирования книги покупок, обоснованность применения вычетов и наличие подтверждающих документов. При необходимости можно связаться с «проблемным» контрагентом для выяснения причины «разрыва».

Вы можете подготовить отчет ФНС, воспользовавшись шаблоном:

Заместителю начальника

межрайонной ИФНС № 1

советнику государственной гражданской службы РФ 2-го класса

Ивановой И. И.

от ООО «Ромашка», ИНН 667123456

03.08.2022

В соответствии с требованием № 2054 от 27.07.2022 направляем запрашиваемые документы согласно приложению и дополнительно поясняем следующее.

Согласно положениям пункта 2 статьи 171 НК РФ, вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), а также имущественных прав для перепродажи, либо для осуществления операций, признаваемых объектами налогообложения НДС, за исключением товаров, предусмотренных пунктом 2 статьи 170 НК РФ. Указанные вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав после принятия на учет указанных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ).

В соответствии с пунктом 3 статьи 54.1 НК РФ нарушение контрагентом налогоплательщика законодательства о налогах и сборах не может рассматриваться в качестве самостоятельного основания для признания неправомерным уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога.

Таким образом, право на вычет НДС не ставится в зависимость от перечисления НДС в бюджет контрагентами (письмо ФНС РФ от 23.03.2017 № ЕД-5-9/547@, а также п. 10 Постановления Пленума ВАС РФ от 12.10.2006 № 53, п. 7 Обзора правовых позиций, направленного письмом ФНС РФ от 23.12.2016 № СА-4-7/24825@, определение Судебной коллегии по экономическим спорам ВС РФ от 14.05.2020 № 307-ЭС19-27597 по делу № А42-7695/2017).

В силу положений пунктов 1 и 2 статьи 54.1 НК РФ не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика. По имевшим место сделкам (операциям) налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога, если основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога и при условии, что обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

В рассматриваемой ситуации организация правомерно применила налоговые вычеты по счетам-фактурам, полученным от указанных в требовании налогоплательщиков, поскольку реальность совершенных с ними сделок подтверждается наличием соответствующего договора, подписанного со стороны контрагента уполномоченным лицом, а также фактами реального поступления товаров (материалов) по данным договорам именно от соответствующего контрагента и их фактической оплаты с нашей стороны в адрес каждого из контрагентов.

Таким образом, правовых оснований для исключения вычетов по соответствующим счетам-фактурам не имеется. Данные в декларации не искажены; исправления в декларацию вноситься не будут.

Директор ООО «Ромашка» ______________________В. В. Петров

Чтобы скачать шаблон в формате .doc, нажмите здесь.

Превышена безопасная доля вычетов по НДС

Что анализирует налоговый инспектор: сколько процентов составляет сумма вычетов, отраженная по строке 190 раздела 3 декларации по НДС, от суммы по строке 118 раздела 3 декларации.

Какой вывод сделает: если рассчитанное отношение превысит 89 %, ФНС возьмет налогоплательщика на контроль (п. 3 Общедоступных критериев оценки рисков, Приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@) и может проверить обоснованность заявленных вычетов по НДС.

Что потребует: явиться в инспекцию для дачи пояснений

Что делать и как объяснить: старайтесь не превышать рекомендуемую долю вычетов. Для каждого региона свой порог безопасности по НДС. Рассчитать его можно самостоятельно, используя данные, которые публикует ФНС в своих отчетах по форме 1-НДС. Найти информацию можно на сайте ФНС в подразделе «Отчеты о налоговой базе и структуре начислений по налогам и сборам» раздела «Данные по формам статистической отчетности», который находится в ветке «Статистика и аналитика» блока «Иные функции ФНС России». Расчет производится по формуле:

стр. 190 : стр. 118 × 100 %,

где стр. 190 — сумма налоговых вычетов, всего; стр. 118 — сумма начисленного налога.

Вы можете подготовить письменные пояснения для посещения ИФНС, воспользовавшись шаблоном:

Заместителю начальника

межрайонной ИФНС № 1

советнику государственной гражданской службы РФ 2-го класса

Ивановой И. И.

от ООО «Ромашка», ИНН 667123456

03.08.2022

В декларации по НДС за I квартал 2022 года действительно доля вычетов по строке 190 раздела 3 декларации по НДС составила 95,3 % от общей суммы исчисленного налога, отраженного по строке 118 раздела 3.

Это связано с тем, что в феврале 2022 года были сделаны закупки оборудования на 1 200 000 (Один миллион двести тысяч) рублей, в том числе НДС 200 000 (двести тысяч) рублей.

Общая сумма налога, подлежащая уплате в бюджет, составила 160 000 (Сто шестьдесят тысяч) рублей.

В III квартале 2022 года планируется увеличить прибыль и сократить расходы.

Данные не искажены, исправления в декларацию вноситься не будут.

Директор ООО «Ромашка» ______________________В. В. Петров

Чтобы скачать шаблон в формате .doc, нажмите здесь.

В завершение хочется отметить, что не стоит игнорировать требования налоговой инспекции. ФНС вправе заблокировать расчетный счет организации (п. 3 ст. 76 НК РФ), если не будет отправлена квитанция о приеме требования. Отсутствие ответа в установленный срок может послужить поводом для штрафа и выездной налоговой проверки.

Елена Рогачева,

эксперт сервиса Норматив

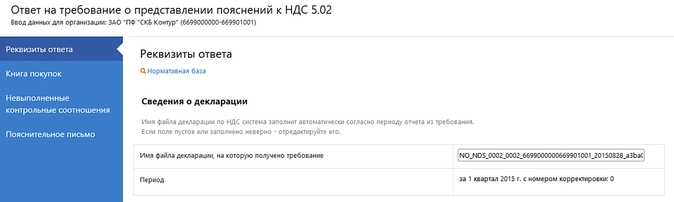

Что произошло?

Закончилась отчетная кампания по НДС, налоговики провели проверку, нашли расхождения в счетах-фактурах с контрагентами и другие «грешки» налогоплательщика. Итогом их деятельности стали требования о предоставлении пояснений, направленные компаниям. Рассмотрим, как действовать, если пришло требование. Для наглядности сопроводим все действия скриншотами из системы для сдачи отчетности Контур. Экстерн.

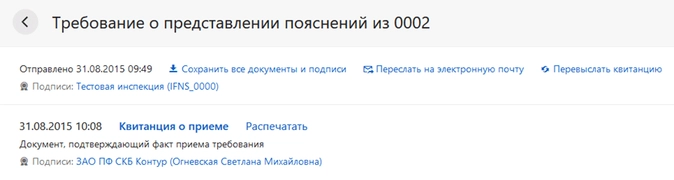

Отправить квитанцию

Квитанцию нужно отправить в течение 6-ти рабочих дней с момента получения требования. Дата получения требования фиксируется оператором ЭДО — это дата поступления требования на сервер оператора. Если не отправить квитанцию в установленный законом срок, ФНС вправе заблокировать расчетные счета организации (п. 5.1 ст. 23 НК РФ).

Учтите, требование не поступит, если организация, которой выставлено требование, не зарегистрирована в системе для сдачи отчетности. В таком случае оператор отправит в ФНС отрицательное извещение о получении.

После отправки квитанции вам из налоговой должно поступить Извещение о получении — этот документ подтверждает, что квитанция получена. Если Извещение не пришло, квитанцию нужно выслать вновь. Как правило, функция ответа на требование недоступна до отправки квитанции.

Просмотреть поступившее требование

Требование может содержать в себе сразу несколько запросов на пояснения, а именно:

- По расхождениям в счетах-фактурах с данными контрагентов.

- Несоответствие контрольных соотношений в декларации.

- Сведения по сделкам, не включенным в книгу продаж.

- По другим основаниям.

Из этого списка только для первых трех пунктов утвержден формат для передачи по ТКС (письмо ФНС России от 07.04.2015 № ЕД-4-15/5752), однако на все виды требований с 1 января 2017 года необходимо давать ответ в электронном виде через оператора ЭДО.

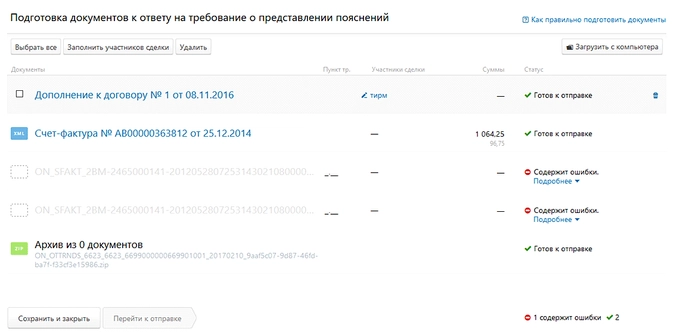

Подготовить документы для работы с требованием

Чтобы корректно ответить на требование, потребуются такие документы:

- Для требований по расхождениям — книги покупок, книги продаж, журналы учета счетов-фактур и раздел декларации по НДС; оригиналы счетов-фактур, которые указаны в требовании.

- Для требований по контрольным соотношениям — декларация по НДС, включая все разделы.

- Для требований о не включенных в книгу продаж сделкам — книга продаж.

- Для требований по другим основаниям — те документы, которые могут быть полезны при формировании пояснения (всегда разные документы).

Следующий шаг — это подготовка ответа на требование. Этот этап мы детализируем в привязке к требованиям того или иного вида, выделим соответствующие действия в отдельные шаги.

Отвечаем на требование по расхождениям с контрагентами

Данные покупателей и продавцов в счетах-фактурах проходят автоматическую сверку в информационной системе ФНС.

Требование направляется налогоплательщику (в первую очередь покупателю), если у контрагента счет-фактура не найден, или покупатель заявил к вычету НДС больше, чем продавец — к уплате.

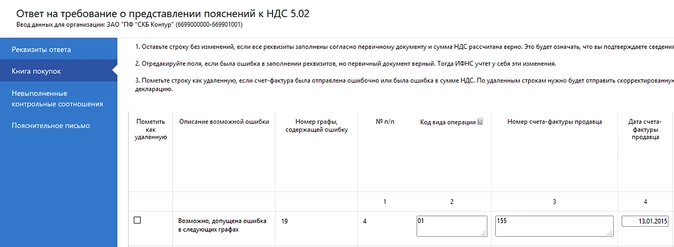

Что увидим. Требование содержит список счетов-фактур, в которых обнаружены расхождения и код предполагаемой ошибки. Коды могут быть такими:

- 1 — запись об операции отсутствует у контрагента;

- 2 — несоответствие данных об операциях между книгой покупок и книгой продаж. В частности, между данными раздела 8 (сведения из книги покупок) или приложения 1 к разделу 8 (сведения из дополнительных листов книги покупок) и разделом 9 (сведения из книги продаж) или приложением 1 к разделу 9 (сведения из дополнительных листов книги продаж) декларации налогоплательщика;

- 3 — несоответствие данных об операциях между разделом 10 (сведения из журнала учета выставленных счетов-фактур) и разделом 11 (сведения из журнала учета полученных счетов- фактур) декларации налогоплательщика;

- 4 (a, b) — не исключена ошибка в графах a, b (указывается номер граф, в которых допущены ошибки).

Как действуем. Убедитесь в том, что такие счета-фактуры поданы вами в составе декларации. Для этого проверьте ее на наличие этих счетов-фактур. Сравните записи о счетах-фактурах в книгах покупок и продаж с данными, указанными в оригинальных счетах-фактурах. Далее действуйте по ситуации.

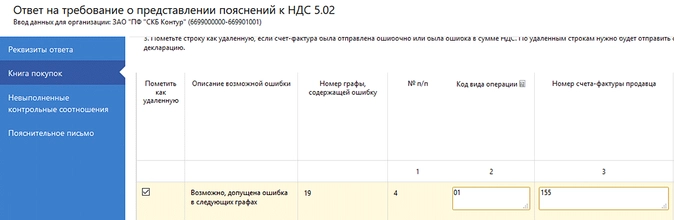

- Ситуация 1. Данные сверены с оригиналом, все верно.

В этом случае нужно подтвердить правильность данных, указанных в требовании, включив счет-фактуру в ответ на требование.

Для более надежного подтверждения правильности информации к ответу на требование можно приложить скан-копиюсчета-фактуры или оригинал счета-фактуры в электронном виде (в формате xml). Это позволит налоговой быстрее убедиться в корректности ваших сведений и не присылать требований по этому же счету-фактуре в дальнейшем. Приложенные счета-фактуры включаются в опись документов.

Документы можно загружать в формате pdf или xml.

Рекомендуется прилагать оригиналы счетов-фактур (в электронном виде или скан-копии бумажного носителя). После того, как документы пройдут форматно-логический контроль, их можно отправлять.

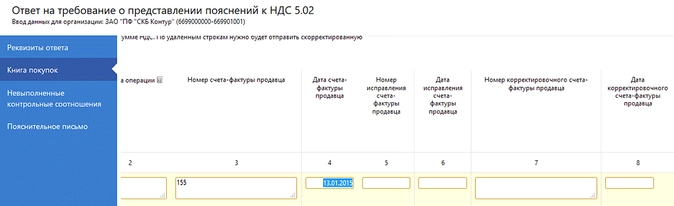

- Ситуация 2. Допущена ошибка в реквизитах счета-фактуры (номер, дата, ИНН/КПП контрагента). Исправьте данные прямо в ответе на требование, кроме суммы налога (см. ниже).

- Ситуация 3. Допущена ошибка в сумме налога.

Любое изменение суммы НДС в сделке влечет отправку уточненной декларации. Счета-фактуры с такими ошибками нужно удалить из ответа на требование. Затем сформировать уточненку, включив в дополнительный лист книги покупок или продаж корректные сведения по «ошибочным» счетам-фактурам. Уточненную декларацию в ответ на требование нужно направить в течение 5-ти рабочих дней после отправки квитанции о приеме требования.

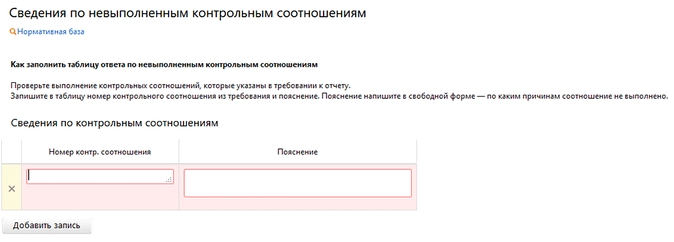

Отвечаем на требование по контрольным соотношениям

Напомним. контрольное соотношение — это равенство, которое должно выполняться в рамках декларации по НДС, например: р. 3 ст. 170 гр. 3 = р. 3 ст. (010+020+030+040) гр. 5

Что увидим. Требование по контрольным соотношениям содержит:

- Номер контрольного соотношения (например, 1.27).

- Формулировку нарушения (например, «завышение суммы НДС, подлежащей вычету»).

- Ссылку на норму законодательства (НК РФ ст. 171, 172).

- Контрольное соотношение (ст. 190 р. 3 + сумма стр. 030 и 040 р. 4 + ст. 080 и 090 р. 5 + ст. 060 р. 6 + ст. 090 р. 6 + ст. 150 р. 6 = ст. 190 р. 8 + [ст. 190 прил. 1 к р.8 — ст. 005 прил. 1 к р. 8], если левая часть равенства > правой).

- Данные, отраженные в декларации (1781114.00

Как действуем. В электронном ответе укажите номер контрольного соотношения, к которому дается пояснение и приведите само пояснение в произвольной форме (не более 1000 знаков).

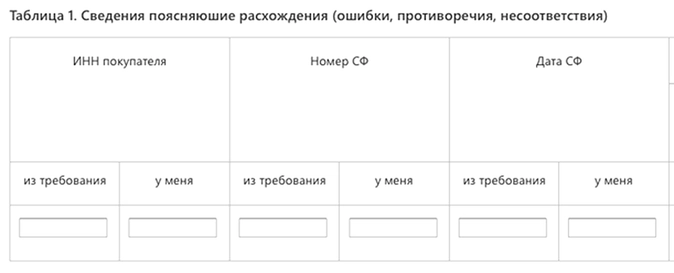

Отвечаем на требование по счетам-фактурам, не включенным в книгу продаж

Такие требования направляются продавцам в том случае, когда покупатель отразил в декларации сделки с продавцом, а продавец не отразил их в своей книге продаж.

Что увидим. По сути дела, здесь будет список счетов-фактур, которые отражены у покупателя, но не у продавца, примерно так:

Контрагент с ИНН 1234567890:

- Счет-фактура № 1 от 01.01.2017.

- Счет-фактура № 2 от 01.02.2017

Как действуем. Ответ на такое требование содержит 2 таблицы. Данные из счетов-фактур нужно включить в первую таблицу, заполнив обязательные поля (ИНН покупателя, номер СФ, дата СФ) и дополнительные, которые не обязательны по формату (стоимость продаж, код вида операции, раздел, в котором отражен счет-фактура и ИНН посредника):

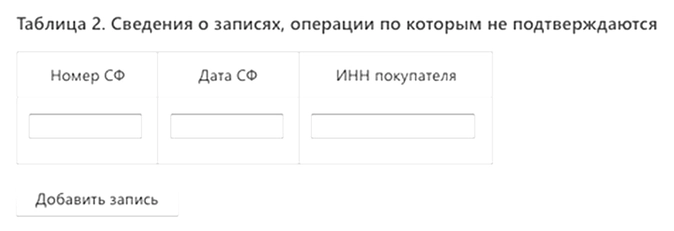

Если же сделка не подтверждается, и продавец не выставлял по ней счет-фактуру, заполняйте вторую таблицу — укажите ИНН покупателя, номер и дату счета-фактуры.

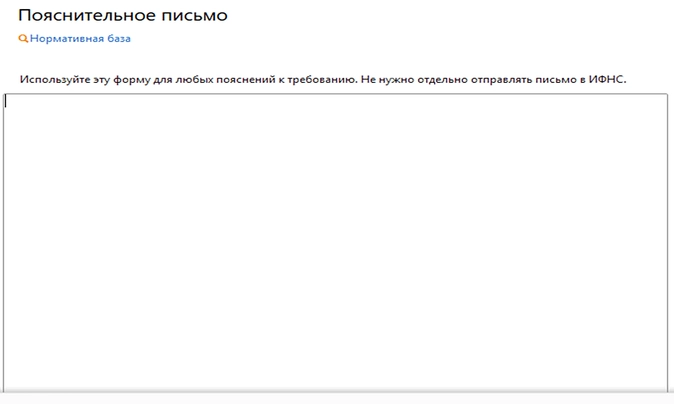

Отвечаем на требования по другим основаниям

Требования о пояснениях по НДС могут приходить и по прочим основаниям. Они поступают налогоплательщику в формате pdf, а отвечать на них нужно в свободной форме, подготовив пояснительное письмо. Напомним, ващ комментарий не должен быть длиннее 1000 символов.

Формируем опись документов

К ответу на каждый вид требования можно добавить любые счета-фактуры, другие документы, допустимые для включения в опись. Список таких документов утвержден приказом ФНС России от 29.06.2012 № ММВ-7-6/465 (в редакции приказа ФНС России от 31.08.2012 № ММВ-7-6-/587).

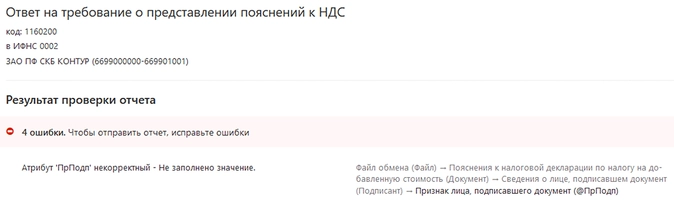

Проверяем реквизиты ответа

Чтобы ответ на требование был корректно зарегистрирован в информационной системе ФНС, нужно без ошибок заполнить его реквизиты, а именно:

- имя и период файла декларации должны соответствовать имени декларации, на которую пришло требование;

- в реквизитах организации укажите название, ИНН, КПП налогоплательщика;

- в поле «Признак подписанта» нужно указать 3, если ответ подписывается электронной подписью руководителя организации или 4, если ответ отправляется через уполномоченного представителя.

Дополнительно проверьте ответ перед отправкой

Сформированный ответ должен соответствовать формату, установленному ФНС. Если после заполнения найдутся какие-либо ошибки, необходимо их исправить. Иначе ваш ответ не примут в налоговой, и вы получите отрицательное извещение.

Убедитесь, что ответ на требование принят

Как и в случае с квитанцией, факт получения ответа не требование налоговый орган подтверждает извещением. Если извещение не пришло, то не исключена ошибка при транспортировке ответа по телекоммуникационным каналам связи от оператора ЭДО к инспекции. В такой ситуации нужно обратиться к оператору ЭДО и навести справки.

- Главная

- Правовые ресурсы

- Подборки материалов

- Как ответить на требование о предоставлении уточненной декларации

Как ответить на требование о предоставлении уточненной декларации

Подборка наиболее важных документов по запросу Как ответить на требование о предоставлении уточненной декларации (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2022 год: Статья 80 «Налоговая декларация, расчеты» НК РФ

(Юридическая компания «TAXOLOGY»)Общество просило признать незаконными действия налогового органа по принятию уточненных налоговых деклараций от лица, не имеющего доверенности от общества, а также бездействие налогового органа, выразившееся в несообщении обществу о том, что от его имени были поданы уточненные декларации неуполномоченным лицом. Общество просило устранить допущенные нарушения путем исключения уточненных деклараций из обработки и аннулирования результатов их обработки. Суд удовлетворил требования общества в части признания незаконными действий по принятию декларации от неуполномоченного лица, обязал налоговый орган устранить допущенные нарушения. В удовлетворении иных требований обществу отказано. Суд отметил, что всю информацию о подаче уточненных деклараций налоговый орган представил обществу в ответ на обращение общества о подаче деклараций неуполномоченным лицом. В части аннулирования деклараций суд указал, что действующим налоговым законодательством налоговым органам не предоставлено право аннулировать принятые налоговые декларации.

Статьи, комментарии, ответы на вопросы

Нормативные акты

Приказ ФНС России от 07.11.2018 N ММВ-7-2/628@

(ред. от 28.12.2021)

«Об утверждении форм документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, оснований и порядка продления срока проведения выездной налоговой проверки, требований к документам, представляемым в налоговый орган на бумажном носителе, порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов, требований к составлению акта налоговой проверки, требований к составлению акта об обнаружении фактов, свидетельствующих о предусмотренных Налоговым кодексом Российской Федерации налоговых правонарушениях (за исключением налоговых правонарушений, дела о выявлении которых рассматриваются в порядке, установленном статьей 101 Налогового кодекса Российской Федерации)»

(Зарегистрировано в Минюсте России 20.12.2018 N 53094)Непредставление (несвоевременное представление) лицом в налоговый орган предусмотренных пунктом 3 статьи 88 Кодекса пояснений в ответ на настоящее Требование в случае непредставления в установленный срок уточненной налоговой декларации, при отсутствии признаков налогового правонарушения, предусмотренного статьей 126 Кодекса, влечет ответственность, предусмотренную пунктами 1 и 2 статьи 129.1 Кодекса.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

-

Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

-

Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

Актуально на: 11 июля 2018 г.

0

Если налогоплательщик обнаружил, что в поданной им декларации он не отразил или отразил неполностью какие-либо сведения, равно как допустил ошибки, приведшие к занижению подлежащей уплате суммы налога, такой налогоплательщик должен подать уточненную налоговую декларацию. А вот при отражении недостоверных сведений или ошибок в декларации, когда это не привело к занижению налога, представление уточненной налоговой декларации – право, а не обязанность налогоплательщика (п. 1 ст. 81 НК РФ). А нужно ли сдавать пояснения к налоговой декларации по НДС в случае подачи уточненки? Как такие пояснения составлять?

Когда сдаются пояснения к НДС-декларации?

Налогоплательщик, направляя в инспекцию уточненную налоговую декларацию, вправе передать вместе с ней или позднее необходимые, на его взгляд, пояснения. В них налогоплательщик может описать причину подачи уточенной декларации и характер связанных с этим изменений. Например, подать пояснения о предоставлении нулевой декларации по НДС, указав, что в настоящее время организация не ведет свою деятельность. Но добровольная подача пояснений к уточненке – скорее исключение. Ведь создавать себе дополнительную работу в виде написания не требуемых по закону пояснений будет редкий бухгалтер.

Другое дело, когда пояснения к уточненной декларации запросила налоговая инспекция. Сделать это она может в нескольких случаях. Например, в ходе камеральной проверки уточненной декларации инспекция выявила ошибки или противоречия. Или, скажем, в уточненной декларации налогоплательщик заявил меньшую сумму НДС к уплате, чем в первоначальной декларации (п. 3 ст. 88 НК РФ). Получив требование о представлении пояснений, налогоплательщик, в первую очередь, должен отправить в инспекцию квитанцию о приеме требования. Сделать это нужно в течение 6 рабочих дней со дня отправки требования налоговой инспекцией (п. 5.1 ст. 23 НК РФ).

Если организация, получив требование о даче пояснений, обнаружит, что в уточненной декларации была допущена ошибка, она может подать новую уточненную декларацию в пятидневный срок. Представлять какие-либо пояснения в этом случае не потребуется.

А вот если ошибок или противоречий по данным организации нет, ей придется также в течение 5 рабочих дней со дня получения требования направить пояснения.

Напоминаем, что пояснения по НДС-декларации направляются только в электронной форме. При этом если ФНС утвердила определенный формат для ответа, использовать нужно именно его. Подача пояснений на бумаге или по иному формату будет равносильна неподаче пояснений (п. 3 ст. 88 НК РФ). Это чревато для организации штрафом 5 000 рублей, а при повторном непредставлении пояснений в течение календарного года – штрафом в размере 20 000 рублей (п.п.1,2 ст. 129.1 НК РФ).

Как подготовить пояснения к декларации по НДС?

Если для конкретного вида пояснений формат их предоставления не определен, они составляются в произвольной форме. Такие пояснения должны содержать ответы на те вопросы, которые были заданы налоговой инспекцией в своем требовании. Вместе с пояснениями налогоплательщик может сдать выписки из регистров налогового или бухгалтерского учета, иные документы, которые бы подтверждали правильность сведений, указанных в НДС-декларации (п. 4 ст. 88 НК РФ). Хотя в отдельных случаях предоставление с пояснениями документов – обязанность налогоплательщика. Например, инспекция в некоторых случаях может запросить у вас счета-фактуры и иные документы, подтверждающие право на вычет (п. 8 ст. 88 НК РФ).

Приведем для пояснений к уточненной декларации по НДС образец заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

В отдельных консультациях мы приводили также пример пояснений в налоговую в связи с высоким удельном весом НДС-вычетов, о снижении налоговой нагрузки, а также о расхождениях между доходами в декларациях по налогу на прибыль и НДС.

Также читайте:

- Пояснения на разные требования ИФНС

- О пояснениях к декларации по НДС и не только…

- Главбух в отпуске: как подстраховаться при запросах ИФНС

При проведении проверки декларации по НДС и обнаружении ошибок, несоответствий или противоречий в представленных сведениях инспекторы направят требование о представлении пояснений. С 25 апреля ФНС отправляет требования о пояснениях к новой декларации по НДС, действующей с отчетности за I квартал 2019 года, по новому формату. Необходимость поправок вызвана, в частности, вступлением в силу с 2019 года норм о повышении ставки НДС с 18 до 20%. Также расширен состав кодов видов ошибок. В статье эксперты 1С рассказывают на примере «1С:Бухгалтерии 8» редакции 3.0, как ответить на требование налогового органа и представить пояснения к декларации по НДС.

Порядок уточнения показателей декларации по НДС

Если налоговый орган при проведении камеральной проверки представленной декларации по НДС выявляет ошибки и (или) противоречия между сведениями либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в имеющихся у налогового органа документах и полученным в ходе налогового контроля, то налогоплательщику направляется сообщение с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления (п. 3 ст. 88 НК РФ).

Согласно письму ФНС России от 16.07.2013 № АС-4-2/12705 «О рекомендациях по проведению камеральных налоговых проверок» (в ред. писем ФНС России от 07.04.2015 № ЕД-4-15/5752, от 28.06.2016 № ЕД-4-15/11497@, от 25.01.2017 № ЕД-4-15/1259, от 04.07.2017 № ЕД-4-15/12846@, от 25.09.2018 № ЕД-4-15/18646@, от 15.01.2019 № ЕД-4-2/356@, от 12.02.2019 № ЕД-4-15/2364, от 22.03.2019 № ЕД-4-15/5231) для уточнения сведений, представленных в Разделах 8-12 налоговой декларации по НДС, налоговый орган включает в состав требования специальные табличные формы, приведенные в Приложениях № 2.1-2.9 к рекомендациям, и файл приложений в электронной форме в соответствии с форматом, приведенным в Приложении № 2.10.

С 01.01.2017 налогоплательщики, обязанные представлять декларацию по НДС в электронной форме, должны представлять пояснения также в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному ФНС России. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными (абз. 4 п. 3 ст. 88 НК РФ).

Формат представления пояснений в электронной форме утвержден приказом ФНС России от 16.12.2016 № ММВ-7-15/682@ и вступил в силу 24.01.2017.

С 01.01.2017 за непредставление (несвоевременное представление) в ИФНС предусмотренных пунктом 3 статьи 88 НК РФ пояснений (в случае непредставления в установленный срок уточненной декларации) налагается штраф в размере 5 000 руб. Повторное аналогичное нарушение в течение календарного года влечет взыскание штрафа в размере уже 20 000 руб. (п. 1 ст. 129.1 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Письмом от 12.02.2019 № ЕД-4-15/2364 ФНС России внесла изменения в рекомендации по проведению налоговых проверок и уточнила электронный формат требования о представлении пояснений к декларации НДС.

В связи с вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ в формат Требования и xsd-схему к нему была внесена основная ставка НДС 20%, действующая с 01.01.2019. Изменения действуют с 25.04.2019.

Кроме того, расширен перечень кодов видов возможных ошибок (письмо ФНС России от 03.12.2018 № ЕД-4-15/23367@, см. таблицу 1).

Таблица 1

|

Коды возможных ошибок, указываемые в Требовании о представлении пояснений |

Пояснение к коду ошибки (письмо ФНС России от 03.12.2018 № ЕД-4-15/23367@) |

|

«1» |

Запись об операции отсутствует в налоговой декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом |

|

«2» |

Не соответствуют данные об операции между Разделом 8 «Сведения из книги покупок» (Приложением № 1 к Разделу 8 «Сведения из дополнительных листов книги покупок») и Разделом 9 «Сведения из книги продаж» (Приложением № 1 к Разделу 9 «Сведения из дополнительных листов книги продаж») декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам) |

|

«3» |

Данные об операции между Разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и Разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций) |

|

«4» |

Возможно, допущена ошибка в какой-либо графе (номер графы с возможной допущенной ошибкой указан в скобках) |

|

«5» |

В Разделах 8-12 декларации по НДС не указана дата счета-фактуры, или указанная дата счета-фактуры превышает отчетный период, за который представлена декларация по НДС |

|

«6» |

В Разделе 8 «Сведения из книги покупок» (Приложении № 1 к Разделу 8 «Сведения из дополнительных листов книги покупок») декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет |

|

«7» |

В Разделе 8 «Сведения из книги покупок» (Приложении № 1 к Разделу 8 «Сведения из дополнительных листов книги покупок») декларации заявлен вычет по НДС на основании счета-фактуры, составленного до даты государственной регистрации |

|

«8» |

В Разделах 8-12 декларации по НДС некорректно указан код вида операции, предусмотренный приказом ФНС России от 14.03.2016 № ММВ-7-3/136@ |

|

«9» |

Допущены ошибки при аннулировании записей в Разделе 9 «Сведения из книги продаж» (Приложении № 1 к Разделу 9 «Сведения из дополнительных листов книги продаж») декларации, а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию) |

Отметим также, что с отчетности за I квартал 2019 года действует обновленная форма декларации по НДС и формат ее представления в электронном виде, утв. приказом ФНС России от 28.12.2018 № СА-7-3/853@.

В частности, в новой редакции изложены:

- Раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1-4 статьи 164 НК РФ»;

- Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»;

- Приложение № 1 к Разделу 9 декларации «Сведения из дополнительных листов книги продаж».

В связи с уточнением формы и формата декларации по НДС налоговое ведомство опубликовало контрольные соотношения проверки показателей (КС) отчета (письмо от 19.03.2019 № СД-4-3/4921@). Обновлены пункты 1.4, 1.7, 1.8, 1.23, 1.25-1.27, 1.35, 1.39 действующих контрольных соотношений показателей налоговой декларации по НДС (приведенные в письме ФНС России от 23.03.2015 № ГД-4-3/4550@), а также введены новые пункты 1.45-1.54 указанных КС.

О сроках поддержки законодательных изменений можно узнать в «Мониторинге изменений законодательства».

Представление пояснений к декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим на примере, как в программе «1С:Бухгалтерия 8» редакции 3.0 представить пояснения по требованию налогового органа.

Последовательность операций:

- Получение требования.

- Отправка квитанции о получении требования.

- Формирование пояснений:

- по Разделам 8-12;

- контрольным соотношениям;

- иным основаниям.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, представила налоговую декларацию по НДС за IV квартал 2018 года. В I квартале 2019 года организация получила от ФНС России требование, в котором указано на нарушение контрольных соотношений показателей декларации, а также отмечено возможное наличие ошибок в Разделах 8-12 представленной налоговой декларации.

Получение требования

Полученное от налогового органа Требование, оформленное в соответствии с письмом ФНС России от 16.07.2013 № АС-4-2/12705, отражается в списке документов Новое или Входящие (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).

С помощью двойного щелчка по активной строке списка производится переход в документ учетной системы Требование о представлении пояснений.

В этом документе, пройдя по гиперссылке приложенного файла в формате .pdf, можно просмотреть содержание поступившего от налогового органа Требования, чтобы определить, с чем оно связано:

- с выявлением в результате камерального контроля противоречий в показателях, отраженных в Разделах 1-7 налоговой декларации, или нарушений контрольных соотношений показателей декларации, приведенных в письме ФНС России от 23.03.2015 № ГД-4-3/4550@ «О направлении контрольных соотношений показателей налоговой декларации по налогу на добавленную стоимость» (в ред. письма ФНС России от 19.03.2019 № СД-4-3/4921@);

- с обнаружением ошибок в сведениях из книги покупок, журнала учета полученных и выставленных счетов-фактур или выставленных счетов-фактур, отраженных в Разделах 8-12 налоговой декларации (рис. 1).

Вне зависимости от типа вопросов, отраженных в поступившем Требовании, лица, представившие декларацию по НДС в электронной форме, обязаны направить пояснение в налоговый орган в формате, утв. приказом ФНС России от 16.12.2016 № ММВ-7-15/682@ по телекоммуникационным каналам связи через оператора электронного документооборота. Пояснения, подготовленные на бумажном носителе, не считаются представленными (абз. 4 п. 3 ст. 88 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Отправка квитанции о получении требования

Согласно пункту 5.1 статьи 23 НК РФ налогоплательщик должен передать налоговому органу квитанцию о приеме поступившего из налогового органа Требования в электронной форме по ТКС через оператора ЭДО в течение 6 дней со дня отправки его налоговым органом. При этом датой направления налогоплательщику Требования считается дата, зафиксированная в подтверждении даты отправки (п. 11 Порядка направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи, утв. приказом ФНС России от 17.02.2011 № ММВ-7-2/168@ в ред. от 07.11.2011).

Несоблюдение налогоплательщиком этой процедуры может привести к приостановлению операций по счетам в банке и переводов электронных средств (п. 1, 3 ст. 76 НК РФ, письмо Минфина России от 21.04.2015 № 03-02-08/22548).

Напомним, что согласно пункту 14 Порядка направляемые налоговым органом документы не считаются принятыми, т. е. налогоплательщик вправе отказаться от приема поступившего Требования, в следующих случаях:

- ошибочного направления налогоплательщику;

- при несоответствии утвержденному формату;

- при отсутствии (несоответствии) электронной подписи уполномоченного должностного лица налогового органа.

Квитанцию о приеме Требования, поступившего в электронной форме по ТКС через оператора ЭДО, имеет право передать налоговому органу как законный представитель организации, так и уполномоченный на это представитель, действующий на основании доверенности (письмо ФНС России от 22.04.2015 № ЕД-4-15/6906@).

Для того чтобы сформировать и отправить налоговому органу квитанцию о приеме, следует нажать кнопку Подтвердить прием в документе Требование о представлении пояснений и далее подтвердить еще раз свое намерение в открывшейся дополнительной форме.

После автоматического формирования квитанции о получении Требования из формы документа Требование о представлении пояснений удаляются кнопки для подтверждения приема, а также напоминание о том, что налоговому органу не отправлена квитанция о получении.

В списке входящих документов для поступившего Требования в графе Состояние гиперссылка Подтвердите прием заменяется на гиперссылку Прием подтвержден.

Пройдя по гиперссылке Прием подтвержден, можно просмотреть этапы отправки и весь цикл обмена по поступившему Требованию.

Формирование пояснений

По Разделам 8-12

Если согласно поступившему Требованию (рис. 1) необходимо представить налоговому органу пояснения в отношении показателей Разделов 8-12 декларации, то Требование должно содержать файл приложений в электронной форме в соответствии с форматом, приведенным в Приложении № 2.10 к Рекомендациям в редакции письма ФНC России от 12.02.2019 № ЕД-4-15/2364@ (файл в формате .xml).

Рис. 1. Приложение к требованию о пояснениях в формате .pdf

Согласно пункту 2.7 Рекомендаций налогоплательщик должен подготовить ответ в электронном формате, утв. приказом ФНС России от 16.12.2016 № ММВ-7-15/682@, и направить его по ТКС через оператора ЭДО.

Для подготовки пояснений к поступившему Требованию необходимо нажать на кнопку Подготовить пояснения документа Требование о представлении пояснений.

После выполнения команды откроется форма Пояснения к декларации. Указанная форма содержит закладки с номерами тех разделов, сведения в которых могут уточняться, а также закладки для формирования других пояснений: по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям.

На каждой закладке по Разделам 8-12 открывается таблица, графы которой содержат сведения, поступившие из налогового органа и нуждающиеся в перепроверке.

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в Требовании, то в строке Декларация значение будет проставлено автоматически. Если такая декларация найдена не будет, то отправленный файл декларации нужно будет выбрать вручную по гиперссылке Выбрать из базы или Выбрать файл.

Например, если необходимо уточнить сведения по Разделу 8, то в форме Пояснения к декларации откроется таблица со следующими значениями — см. таблицу 2.

Таблица 2

|

Графа таблицы для уточнения сведений по Разделу 8 в форме «Пояснения к декларации по НДС» |

Данные |

|

«N» |

Номер записи по порядку |

|

«Ответ» |

Пустое поле, которое заполняется налогоплательщиком после проведения проверки одним из двух возможных значений: Сведения верны или Выявлены расхождения |

|

«Строка» |

Номер записи сведений из книги покупок, т. е. соответствующая строка 005 Раздела 8 декларации |

|

«Ошибка» |

Расшифрованное значение кода ошибки, который указывается в Требовании. Причем по одной регистрационной записи могут быть указаны сразу несколько кодов возможных ошибок |

|

«Номер и дата с/ф», «Вид операции», «Продавец (ИНН)», «Код валюты», «Стоимость», «Сумма вычета НДС», «Дата принятия на учет», «Документ оплаты», «Таможенная декларация», «Посредник (ИНН)» |

Соответствующие значения показателей строк Раздела 8, относящиеся к регистрационной записи по счету-фактуре и нуждающиеся в проверке и уточнении |

|

«Период отражения» |

Налоговый период, в котором данная регистрационная запись была отражена |

Обратите внимание, согласно письму ФНС России от 03.12.2018 № ЕД-4-15/23367 в отношении каждой операции могут быть указаны следующие коды возможных ошибок (см. таблицу 1).

В поле Ответ необходимо выбрать одно из двух значений: Сведения верны или Выявлены расхождения.

Значение Сведения верны выбирается в том случае, если после проверки налогоплательщик уверен в правильности сведений, отраженных в соответствующей строке Раздела 8 декларации, представленной в ИФНС. После указания этого значения сведения из строки в неизменном виде автоматически направляются налоговому органу по установленному формату для подтверждения их достоверности.

Значение Выявлены расхождения выбирается в том случае, когда после проверки налогоплательщик обнаружил ошибки в показателях соответствующей регистрационной записи Раздела 8.

После выбора этого значения в табличной части для соответствующей регистрационной записи появляется дополнительная строка, в которой следует указать правильные значения (рис. 2). Сведения из строки с указанием первоначальных значений и произведенных исправлений будут автоматически направлены налоговому органу в установленном формате для уточнения.

Рис. 2. Уточнение показателей Раздела 8 декларации по НДС (ошибка в реквизитах)

Кроме того, в таблице могут быть приведены записи, по которым допущены ошибки не в показателях счета-фактуры, а в неправомерном предъявлении к вычету сумм НДС на основании таких счетов-фактур (см. рис. 3).

Рис. 3. Уточнение показателей Раздела 8 декларации по НДС (ошибка в сумме вычета)

Так, например, по счету-фактуре № 35 от 16.11.2017 продавец предъявил покупателю сумму НДС в размере 720,00 руб., а покупатель в декларации за IV квартал 2018 года заявил к вычету 360,00 руб. Но, как указано в графе Период отражения, по данному счету-фактуре налоговый вычет уже был заявлен ранее в III квартале 2018 года и в IV квартале 2017 года. По всей видимости, по совокупности покупатель заявил к вычету НДС больше, чем было предъявлено продавцом.

Очевидно, что для исправления допущенной ошибки такого рода следует произвести уточнение (уменьшение) размера заявленных вычетов в каком-либо налоговом периоде, что приведет к необходимости представления не пояснений, а уточненной налоговой декларации за соответствующий период. Так, в данном случае покупатель может аннулировать регистрационную запись по счету-фактуре № 35 от 16.11.2017 из книги покупок за IV квартал 2018 года и представить уточненную налоговую декларацию по НДС за IV квартал 2018 года, а также может уменьшить сумму заявленных налоговых вычетов с представлением уточненной налоговой декларации за III квартал 2018 года или за IV квартал 2017 года. Безусловно, при желании налогоплательщик может скорректировать размер налоговых вычетов в отчетности за все налоговые периоды.

Налогоплательщик может отправить подготовленный ответ налоговому органу после того, как проверит все строки, нуждающиеся в уточнении, каждого из разделов, размещенного на закладках формы Пояснения к декларации. При этом, проведя проверку части сведений, можно записать результат проверки с помощью кнопки Записать (рис. 3).

Для продолжения обработки записей необходимо будет потом зайти в ранее сохраненное пояснение по гиперссылке Ответы под строкой с требованием в списке документов Входящие (раздел Отчеты — подраздел 1С-Отчетность) или по гиперссылке Пояснения в форме Требования о представлении пояснений. Также перейти к сохраненному пояснению можно из списка документов Письма (раздел Отчеты — подраздел 1С-Отчетность).

Также налогоплательщик может отправлять налоговому органу пояснения в несколько приемов по мере обработки определенного количества регистрационных записей. Так, например, проверив часть записей Раздела 8, налогоплательщик может сформировать ответ, нажав на кнопку Отправить (рис. 3).

После выполнения этой команды (рис. 3) программа выдаст предупреждение о том, что в налоговый орган будут отправлены пояснения только по тем строкам, по которым заполнены значения в поле Ответ. Для продолжения отправки нужно нажать на кнопку Отправить пояснение.

Отправленные налоговому органу пояснения, содержащие часть обработанных записей, можно просмотреть из списка документов Входящие, пройдя по гиперссылке Ответы, или из списка документов Письма.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав на кнопку Подготовить пояснения документа Требование о представлении пояснений.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т. е. те, которые ранее, в предыдущих пояснениях, в налоговый орган не направлялись. При этом пояснения, ранее подготовленные и направленные налоговому органу, можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

Проверив и при необходимости исправив оставшуюся часть записей, следующую часть пояснений нужно также направить налоговому органу по кнопке Отправить.

После этого по гиперссылке Ответы под названием требования в списке документов Входящие или по гиперссылке Пояснения документа Требование о представлении пояснений можно перейти к списку всех направленных налоговому органу пояснений с указанием статуса обмена.

По контрольным соотношениям

Если согласно поступившему Требованию необходимо представить пояснения не только по выявленным несоответствиям в Разделах 8-12 налоговой декларации, но и по нарушениям контрольных соотношений показателей декларации, то необходимо в открытом документе Пояснения к декларации:

- перейти на закладку КС;

- внести в графу Пояснение расхождений по контрольному соотношению (1000 символов) текстовую информацию, поясняющую возникшие расхождения (рис. 4).

Рис. 4. Пояснение по КС декларации по НДС

Если в результате проверки Требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо представить уточненную налоговую декларацию.

Обработку подготовленных пояснений к расхождениям по контрольным соотношениям показателей декларации можно сохранить по кнопке Записать или отправить налоговому органу по утвержденному формату по кнопке Отправить (рис. 4).