Технический анализ рынка представляет собой изучение графиков цены, выявление закономерностей движения цены с целью прогнозирования дальнейшего движения цены. Технический анализ основан на теории эффективности рынка, которая в свою очередь утверждает, что текущая рыночная цена учитывает всё. Другими словами все многочисленные фундаментальные и стихийные факторы и даже инсайдерская информация уже заложена в цену и каждое значение цены на графике является максимально справедливым и учитывающим все вышеперечисленные факторы.

СОДЕРЖАНИЕ

- Технический анализ — простыми словами

- Историческая справка

- Основы технического анализа (основные инструменты)

- Закономерности ценового движения или что такое тренд

- Границы ценового движения или уровни поддержки и сопротивления

- История повторяется или паттерны технического анализа

- Технические индикаторы

- Анализ графиков на основе японских свечей

- Резюме

Технический анализ — простыми словами

Теханализ предлагает трейдеру целый ряд паттернов (фигур технического анализа), которые представляют собой не что иное как предвестников того или иного ценового движения. Например, существует ряд разворотных фигур, после отображения которых, на ценовом графике с большой долей вероятности происходит разворот цены сверху вниз («голова и плечи», «двойная вершина» и т.п.). Существуют фигуры говорящие трейдеру о вероятности разворота цены вверх («перевернутая голова и плечи», «двойное дно» и т.п.). Есть целый ряд фигур говорящий о продолжении существующей тенденции (различные «флаги», «вымпелы» и пр.). Использование этих паттернов основано еще на одном постулате технического анализа, который гласит, что история повторяется.

В техническом анализе широко используются такие понятия как тренд, флет, уровень сопротивления, уровень поддержки, канал цен. Все эти понятия соответственно находят свое графическое отражение на ценовых графиках. Помимо этого в теханализе применяют различные уровни, основанные на числах Фибоначчи и на волновой теории Элиота. Они в свою очередь также строятся на графиках движения цен, которое, по мнению технических аналитиков, подчинено определенным тенденциям.

Отдельно хочется упомянуть о таком разделе технического анализа как анализ японских свечей. Этот анализ основан на графике типа японские свечи и также ищет закономерности между отдельными устойчивыми комбинациями свечей и дальнейшим движением цены. Этот вид анализа довольно старый и пришел к нам из средневековой Японии. К классическому техническому анализу рынка он был присоединен только в прошлом веке благодаря его широкой популяризации на Западе.

Для упрощения теханализа рынка создан целый ряд индикаторов. Индикаторы технического анализа, включая в себя несколько параметров взятых с ценового графика (например, цена закрытия, цена открытия, объёмы и др.) выдают на их основе простую интерпретацию в виде линии или гистограммы, которая легко расшифровывается, давая трейдеру ответ на вопрос покупать, продавать или подождать. Как правило, индикаторы используют в качестве подтверждающих сигналов, и используют не один, а сразу несколько индикаторов дополняющих друг друга.

Технического аналитика не волнуют причины, по которым цены начинают двигаться в том или ином направлении, ведь цена уже всё учла. Для него важно отследить эти тренды или найти закономерности в виде паттернов и обозначить границы движения цены. Он знает, что войдя в позицию у одной из границ движения цены и закрыв ее у другой, он сделает свою прибыль.

Историческая справка

Технический анализ появился практически сразу с зарождением биржевой торговли. Во все времена люди стремились купить подешевле, а продать подороже, и искали для этого подходящие моменты, пытаясь анализировать динамику изменения цен (или в современном понимании – ценовой график).

В 1688 году, в Амстердаме увидела свет книга посвящённая тонкостям биржевой торговли того времени, книга носила говорящее название: «Путаница путаниц». В этой, пожалуй самой старой, книге посвящённой биржевой торговле, написанной голландским купцом еврейского происхождения – Джозефом де ла Вега, излагаются первые документально дошедшие до нас рекомендации по торговле, являющиеся предпосылками современного технического анализа.

В 1724 родился будущий крупнейший японский торговец рисом, а впоследствии ещё и финансовый советник правительства – Хомма Мунэхиса. Именно он является изобретателем первого интервального графика учитывающего сразу четыре цены вместо одной (цены открытия, закрытия, максимальная и минимальная), известного в наши дни под названием «Японские свечи». В 1755 году вышла его книга «Золотая жила – рассказ трёх обезьян о деньгах» (имеются в виду те самые три обезьянки с девизом: «ничего не вижу, ничего не слышу, ничего никому не скажу»).

А 1851 год был ознаменован рождением ещё одного отца-основателя современного технического анализа. В этом году родился Чарльз Генри Доу, автор впоследствии разработанной им теории названной в его честь. Именно теория Доу закладывает те основные постулаты, которые лежат в основе современного теханализа. Труды Чарльза Доу были популяризированы в начале двадцатого века американским журналистом, трейдером и аналитиком – Ричардом Шабакером. Наиболее известная из них: «Технический анализ рынков».

До появления компьютеров, весь теханализ проводился на бумаге и сводился в основном к поиску графических закономерностей (фигур теханализа), идентификации трендов и поиску уровней поддержки/сопротивления. Современные компьютерные технологии позволили техническим аналитикам обрабатывать гораздо большие массивы данных, что привело к созданию многочисленных индикаторов технического анализа.

В настоящее время технический анализ представляет собой сплав индикаторов с такими классическими инструментами как ценовые уровни (поддержки/сопротивления, Фибоначчи и др.), паттерны (фигуры теханализа), линии тренда. Хотя, следует отметить, что существует и такое направление современного теханализа как Price Action (прайс экшен), напрочь отвергающее использование индикаторов и полностью основанное на визуальном анализе ценовых графиков (что, в определённом смысле, есть ни что иное, как возврат к истокам).

Основы технического

анализа (основные инструменты)

В этом разделе я перечислю

те основные инструменты современного

технического анализа рынков, которые

используют в своей работе большинство

практикующих трейдеров. Мы поговорим

с вами о паттернах, уровнях поддержки

и сопротивления, индикаторах и о многом

другом. Вы узнаете основные принципы

использования этих инструментов и

постигнете основы проведения комплексного

технического анализа рынка.

Закономерности ценового

движения или что такое тренд

А начнём мы, что

называется, с самых основ. Одна из

постулат технического анализа выведенная

ещё самим Чарльзом Доу гласит: «Цена

движется в трендах». А что такое тренд?

Так называют основное направление

движения цены. В том случае, когда цена

движется вверх говорят о восходящем

тренде, когда же ценовое движение

направлено вниз — о нисходящем.

По самой своей природе

ценовое движение не может иметь

прямолинейную траекторию. Цена не может

постоянно двигаться с одной и той же

интенсивностью и в одном и том же

направлении. Ведь по сути своей, она

представляет собой ни что иное, как

отражение спроса и предложения со

стороны рыночных игроков, а спрос и

предложение — величины крайне

непостоянные.

В трендах цена движется

не строго вверх или строго вниз, а

волнами. И в восходящем, и в нисходящем

тренде каждая фаза роста сменяется

фазой падения. Только в восходящем

тренде фазы роста

преобладают над фазами падения, а в

нисходящем — наоборот, фазы падения

превалируют над фазами роста.

При восходящем тренде балом правят быки (игроки на повышение), а при нисходящем — медведи (игроки на понижение).

Бывает и такое,

что цена движется не вверх или вниз, а

в бок (т.н. боковое движение цены). В этом

случае нет преобладания быков или

медведей и фазы роста соответствуют по

величине фазам падения. Цена движется

в горизонтальном коридоре называемом

флэтом (англ. Flat).

На рисунке выше

показаны все три описанных типа ценового

движения (нисходящий и восходящий тренд,

а также флэт).

При торговле по

тренду следует всегда учитывать тот

факт, что каждый тренд меньшего порядка

является составной частью ценового

движения большего порядка. Например,

если вы видите восходящий тренд на

графике с таймфреймом М5 (пять минут),

то имейте ввиду, что он может оказаться

всего лишь частью нисходящего ценового

движения видного на графике с периодом

Н1 (час), а оно, в свою очередь, может быть

частью другого восходящего тренда

видного на таймфреймах D1

(день) или W1

(неделя).

Учитывая такую

«вложенность» трендов друг в друга (они

чем-то напоминают этим русскую матрёшку)

вы не столкнётесь с такой ситуацией,

когда сделка открытая по тренду уйдёт

в убыток по причине его внезапного

разворота. Потому-что разворот этот уже

не будет для вас внезапным, он будет

всего лишь частью тренда более высокого

порядка видимого на графике с большим

таймфреймом.

Границы ценового

движения или уровни поддержки и

сопротивления

Часто можно

столкнуться с такой ситуацией, когда

цена доходя до определённой отметки не

может её преодолеть и откатывается

обратно. Это может быть связано с многими

факторами основным из которых является

скопление множества отложенных ордеров

на одном уровне.

Механика

возникновения такого рода уровней

следующая:

- Цена толкаемая

одной из противоборствующих на рынке

сторон — быками или медведями, движется

вверх, либо вниз благодаря преобладанию

спроса (если лидируют быки) или предложения

(если лидируют медведи); - Если рынок

бычий и цена движется вверх за счёт

преобладания ордеров на покупку, то

может возникнуть такая ситуация, что

она столкнётся с таким уровнем на

котором скопилось достаточно большое

количество отложенных ордеров на

продажу (среди которых, в том числе, и

стоп-приказы (take profit)

нынешних игроков на повышение). Дойдя

до такого уровня сопротивления цена

активирует все размещённые на нём

ордера на продажу, что естественным

образом спровоцирует её откат вниз; - Аналогично,

если рынок медвежий и цена движется

вниз под действием большого количества

ордеров на продажу, то рано или поздно

она столкнётся с уровнем поддержки на

котором будет сосредоточено большое

количество отложенных ордеров на

покупку отталкивающих цену обратно

вверх. Эти уровни образуются на таких

отметках, когда рынок (большинство его

игроков) не верит в то, что цена может

опуститься ещё ниже.

Довольно часто сильные

уровни после их пробоя превращаются в

своих антиподов. На вышеприведённом

рисунке показана типичная ситуация,

когда уровень сопротивления переходит

в уровень поддержки. Такие взаимные

превращения уровней могут отслеживаться

на достаточно больших временных периодах,

поэтому при анализе точек входа в рынок

и точек выхода из него (расстановки

ордеров Stop Loss и

Take Profit) нужно

в обязательном порядке промониторить

график на предмет наличия сильных

уровней поддержки и сопротивления как

в настоящем, так и в прошлом.

Торговать по

сильным уровням относительно просто и

существует множество стратегий торговли

основанных как на отбое цены от них, так

и на пробое. Но здесь важно учитывать

один важный нюанс, существует такое

понятие, как ложный пробой уровня.

Ложный пробой мало чем отличается от настоящего и потому служит основной причиной убытков трейдеров торгующих по уровням. Поэтому если вы решите торговать по одной из таких стратегий, советую вам ознакомиться с материалом: «Ложный пробой уровня и методы его определения»

История повторяется

или паттерны технического анализа

С самого появления

в обиходе трейдеров такого инструмента

как ценовые графики, они стали подмечать

на них определённые повторяющиеся

формации после образования которых

цена, в большинстве случаев, вела себя

одинаковым образом. Естественно, что

те трейдеры которые имели доступ к

графикам** стали активно использовать

эти формации (фигуры, паттерны) в своей

торговле.

Все известные

в настоящее время формации можно

подразделить на три основные категории:

- Фигуры,

появление которых предзнаменует

разворот ценового движения (разворотные

паттерны); - Фигуры,

появление которых говорит о продолжении

текущей ценовой тенденции (паттерны

продолжения); - Фигуры являющие

собой консолидацию цены перед значительным

движением либо вверх, либо вниз

(неопределённые паттерны).

Наиболее известными разворотными формациями являются такие фигуры как «Голова и плечи», «Двойная вершина», «Тройная вершина» и их перевёрнутые варианты.

О продолжении существующего тренда свидетельствует появление на ценовом графике таких формаций как «Треугольник», «Прямоугольник», «Флаг», «Вымпел».

К неопределённым

паттернам можно отнести фигуру

технического анализа именуемую

«Симметричный треугольник».

** На заре биржевой

торговли, когда котировки передавались

посредством телеграфного аппарата,

графическое отображение ценовой динамики

было ещё экзотикой.

Технические

индикаторы

С появлением

первых компьютеров, арсенал технических

аналитиков стал активно пополняться

относительно новым (на то время)

инструментом — индикаторами. Ценовая

история, особенно за относительно

большие промежутки времени представляет

собой довольно значительный массив

данных. Это и сами цены (причём в четырёх

видах: открытия, закрытия, максимальная

и минимальная для каждого бара графика),

и объёмы сделок.

Для того чтобы

упростить анализ всего этого колоссального

объёма информации, а также, вероятно, в

надежде обнаружить новые закономерности

изменения цены и были созданы индикаторы.

Кроме этого индикаторы используются в

создании программ для автоматических

торговых систем (торговых роботов).

Индикатор технического анализа представляет собой своеобразную выжимку из ценовой истории — сведение множества данных (по определённым заданным критериям) к относительно небольшой, лёгкой для восприятия и анализа форме.

Основной задачей

индикатора является дать трейдеру

сигнал к покупке или продаже рассматриваемого

финансового инструмента. Как правило,

решение принимается на основе показаний

нескольких индикаторов, когда один из

них является основным а остальные —

подтверждающими.

Все технические

индикаторы можно подразделить на три

основных типа:

- Трендследящие;

- Осцилляторного

типа; - Канальные.

Кроме этого можно выделить разного рода вспомогательные индикаторы, которые не дают конкретного сигнала к покупке или к продаже, однако их значения служат для подтверждения сигналов исходящих от других индикаторов. К таковым относится, например, Volume – индикатор показывающий объёмы совершённых сделок.

Основной задачей трендследящих индикаторов является подтверждение наличия того или иного тренда ценового движения. Одним из самых популярных индикаторов данного типа является скользящая средняя (Moving Average, MA). На комбинациях скользящих средних разных периодов построено множество торговых стратегий (в том числе и лежащих в алгоритмах торговых роботов).

Индикаторы

осцилляторного типа или попросту —

осцилляторы, дают на выходе данные

укладывающиеся и колеблющиеся в одном

диапазоне (отсюда и их название). Как

правило границы диапазона задаются

безразмерными величинами, например от

0 до 100% или от -1 до 1. Наиболее популярными

индикаторами данного типа являются:

- Stochastic oscillator;

- MACD

- Momentum;

- RSI и др.

Канальные индикаторы позволяют построить на графике ценовой канал в пределах которого можно осуществлять торговлю по соответствующим (канальным) стратегиям. К ним относятся такие как, например Bollinger Bands или Keltner Channel. Сюда же можно отнести каналы Фибоначчи, линейной регрессии, стандартного отклонения и т.п.

Анализ графиков на

основе японских свечей

Японские свечи — это

изначально появившийся в Японии (отсюда

и название), а затем получивший широкое

распространение и во всём остальном

мире тип ценового графика в виде т.н.

свечей, каждая из которых отображает

информацию о ценах открытия, закрытия,

а также минимальной и максимальной цене

в том промежутке времени, которому она

соответствует (равному таймфрейму

графика).

Помимо несомненного

удобства в плане анализа графика, такое

его отображение даёт трейдеру возможность

использовать в своей работе весь арсенал

фигур свечного анализа выработанный

за всю многовековую историю его

существования. Такого рода фигуры могут

состоять как из отдельных свечей, так

и из их комбинаций.

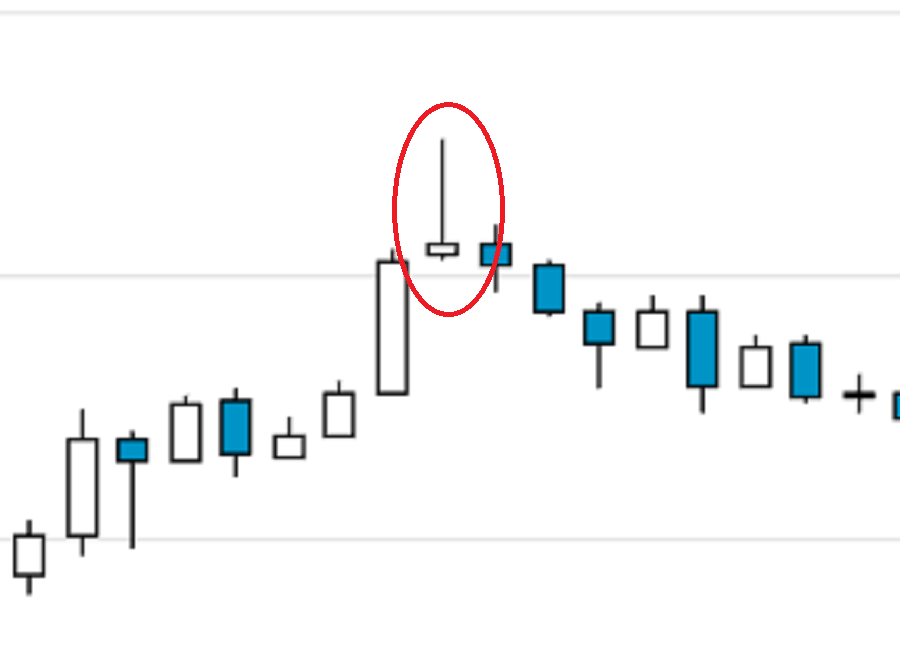

Вот например классическая

разворотная фигура «Висельник»:

Появление свечи

такой формы на графике может

свидетельствовать о развороте ценового

движения вниз.

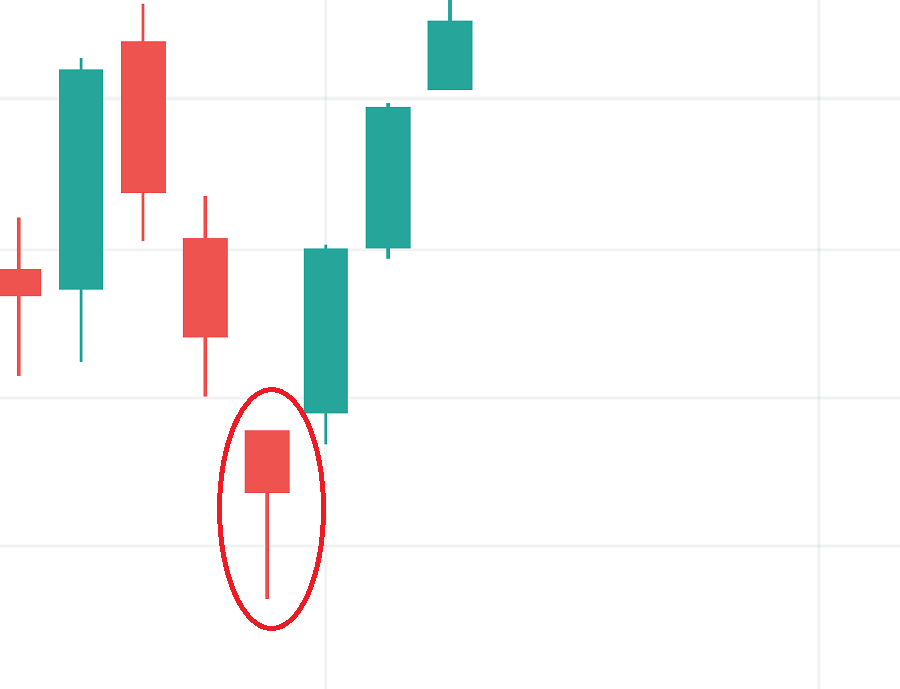

А вот фигура

«Молот»:

Она говорит о

вероятности разворота цены вверх.

А это фигура

«Доджи»:

Её появление

свидетельствует о текущей неопределённости

рынка и о примерном равенстве сил быков

и медведей.

А вот примеры других комбинаций состоящих из нескольких свечей:

Резюме

Технический анализ

рынка имеет в своём арсенале множество

методов и инструментов позволяющих

относительно точно судить о том, каким

образом будет двигаться цена в грядущей

временной перспекиве.

Несомненным удобством

данного вида анализа является тот факт,

что все исходные данные необходимые

для его проведения содержаться

непосредственно в исследуемом ценовом

графике. Постулат «цена уже учитывает

всё» как нельзя лучше отражает этот

факт.

Как и любые другие

прогнозы, выводы сделанные на основе

анализа графиков нельзя считать истиной

в последней инстанции. Их точность

напрямую зависит от того опыта, которым

обладает сделавший их трейдер (аналитик).

В любом случае следует иметь ввиду, что

ТА не даёт точного ответа на вопрос о

том, куда будет двигаться цена, он говорит

лишь о вероятности того или иного

направления её движения.

Использование в своей

торговле методов ТА ни в коем случае не

исключает применение других форм анализа

рынка. В частности, выводы сделанные на

его основе могут дополняться сведениями,

которые может дать трейдеру фундаментальный

анализ. Или, наоборот, выводы фундаментального

характера могут послужить поводом для

более детального изучения текущей

рыночной ситуации с помощью инструментов

технического анализа.

Очевидным является тот

факт, что знание основ ТА является

обязательным для практикующего трейдера.

Было бы, по меньшей мере, глупо не

использовать в своей работе такой мощный

пласт информации о текущих и будущих

ценовых тенденциях, который можно

получить благодаря использованию

методов технического анализа рынка.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

- Categories

- Tags

- Related Articles

- Author

+

- Что такое технический анализ

- История технического анализа

- Индустрия

- Основы технического анализа

- В цене заложено все

- Цена идет в трендах

- История повторяется

- Активы

- Анализ технический или фундаментальный

- Тренды

- Волнообразные тренды

- Длительность тренда

- Линии трендов

- Каналы

- Поддержка и сопротивление

- Магия круглых чисел

- Смена ролей

- Канал поддержки и сопротивления

- Объемы

- Как читать объемы у TradingView

- Другие источники объемов

- Дивергенция по объемам

- Объемы и фигуры

- Виды графиков

- Свечной график

- Свечной анализ

- Прайс экшн

- Линейный график

- Бары

- Фигуры технического анализа

- Голова и плечи

- Фигура “Чашка”

- Двойная вершина: обычная и перевернутая

- Треугольник

- Симметричный треугольник

- Нисходящий треугольник

- Восходящий треугольник

- Фигура “Флаг”

- Фигура “Вымпел”

- Фигура “Клин”

- Тройная вершина или дно

- Фигура “блюдце”

- Гэп

- Скользящие средние

- Виды скользящих средних

- Использование скользящих средних

- Какие скользящие средние использовать?

- Индикаторы

- Осцилляторные индикаторы

- Пересечения и дивергенции

- Популярные индикаторы

- Accumulation/Distribution (A/D)

- Average Directional Index (ADX)

- Aroon

- MACD

- RSI

- On Balance Volume (OBV)

- Стохастик

- Технический анализ: итоги

- Маленький секрет

О таинственном «техническом анализе» новички, как правило, узнают лишь после многократной потери своих депозитов и после перехода на 2й уровень трейдинга. С этого момента начинается увлекательнейший этап жизни, в котором годы будут пролетать, как минуты.

Что же это за «техника» такая, почему ее надо анализировать? Это метод анализа графиков? Как же он работает?

Тут будет жирное предупреждение. Это очень большая статья, огромная. Это по сути справочник всего технического анализа в одном месте. Ее размер — необозрим.

Поэтому используйте крестик под названием статьи для навигации.

Что такое технический анализ

Что же это за техническая такая штука? Это такой способ прогнозировать движение цены. Причем, и это просто замечательно — абсолютно любой цены. И даже больше — любого графика в мире. Этим методом даже можно успешно прогнозировать… температуру воздуха и делать самому погодные прогнозы. И нет, это не шутка.

Но основное применение технического анализа — это, безусловно, рынки и только они. Именно под них эту технологию и придумали. Вот уже несколько сотен лет именно благодаря ему миллионы трейдеров делают умный вид и пытаются понять, куда же направится цена.

А как иначе? Если ты торговец рисом на древней бирже, то тебе нужен способ спрогнозировать, когда можно поживиться, а когда рынок следует обойти стороной. И не важно, что вокруг 18 век, туалет на улице, а до изобретения телефона еще 200 лет.

Первое же препятствие – слово “технический”, часто отпугивает. Название весьма неудачное. Ибо когда ты копаешься под капотом авто, разве это не менее “технический анализ” определенного механизма? Он самый и есть.

Но с техническим анализом в рыночных ставках, форексе или на рынке акций все иначе. Здесь аналитик работает с движением цены по графику и учится находить все необходимые закономерности этого процесса.

На Западе их также называют чартистами, от слова “chart” – график. В общем, замените слово “технический” на “графический” и будет менее страшно.

Технический анализ – это когда в экран тыкают ручкой (шутка).

Почему вообще технический анализ работает? Как черточки на графике способны определить движение цены? Все, что есть на графике – это лишь баланс спроса и предложения. Когда спрос сильно превышает предложение, или наоборот, начинается тренд.

Другими словами, в техническом анализе мы занимаемся ничем иным, как изучением жизни рынка, его эмоционального состояния, оптимизма и пессимизма трейдеров.

Так что технический можно смело заменить на “поведенческий”, “графический” или даже “эмоциональный”. А того, кто придумал “техническим” пугать новичков, надо отшлепать.

История технического анализа

Это куда более старая штука, чем вы можете себе представить. Скажем, некоторые положения теханализа разрабатывались Жозефом де ла Вега в 17 веке, для торговли на голландских рынках.

В 18 веке Хомма Мунэхиса, японский торговец рисом, разработал то, что впоследствии стало современными японскими свечами. Только представьте себе – эти свечи работают уже более 200 лет.

В 1920х годах Ричард Шабакер выпустил несколько книг по техническому анализу, в которых получили свое развитие труды Чарльза Доу и Питера Гамильтона в их книгах “Теория фондового рынка” и “Технический анализ рынков”.

Наконец, в 1948 году Роберт Эдвардс и Джон Маги выпустили легендарную книгу “Технический анализ трендов на фондовом рынке” (Technical Analysis of Stock Trends), которая переиздается до сих пор издательством Amacom и заняла самое почетное место в моей электронной библиотеке.

Ранний технический анализ был основан исключительно на графических методах, поскольку с компьютерами и статистикой был, мягко говоря, напряг. А Чарльз Доу – тот вообще начинал с графиков типа “крестики-нолики”.

В конце 19 века Чарльз Доу разработал то, что потом назвали “Теорией Доу” и что стало основой для современного технического анализа. Теория Доу работает до сих пор, как и в первый день. Ральф Нельсон Эллиот, Вильям Ганн, Ричард Викофф – все эти ребята в начале 20го века создавали то, что используется до сих пор. За прошедшие десятки лет появилось множество новых технических инструментов и теорий, ибо компьютерные технологии совершили невероятный скачок вперед.

Индустрия

Основная отраслевая организация – это Международная Федерация Технического Анализа (International Federation of Technical Analysts, IFTA), председателем которой кстати несколько лет был Джон Боллинджер. В США есть Ассоциация Технических Аналитиков (Market Technicians Association, MTA) и Американская Ассоциация Профессиональных Технических Аналитиков (American Association of Professional Technical Analysts, AAPTA).

Аналогичные организации есть в Великобритании, Канаде, Австралии и т.д. Кроме того, в MTA можно пройти 3-уровневый экзамен на статус технического аналитика Chartered Market Technician (CMT).

Основы технического анализа

Технический анализ очень многогранен. Это графики и модели, технические индикаторы и осцилляторы, комбинация различных приемов и методов. Это данные по объемам. Но во всем его разнообразии, есть всего три ключевых постулата:

- все факторы, влияющие на цену, уже заложены в график;

- цена всегда движется в трендах;

- история повторяется.

Давайте по ним пробежимся.

В цене заложено все

В цене и ее движении, что мы видим на графике, уже заложены все факторы, что на нее повлияли.

Именно поэтому можно предсказать движение цены FB (акций Facebook) не имея ни малейшего понятия о том, какое экономическое состояние компании, ее баланс, какие у нее финансовые показатели.

По факту, в цене заложено соотношение спроса и предложения на определенный актив, будь-то акция или валютная пара – и этого техническому аналитику, казалось бы, достаточно.

Тем не менее, надо стремится к универсальности. Методы важно комбинировать. Лезть в глубины фундаментального анализа не обязательно, но знать, какие важные новости выходят сегодня – надо.

Именно для этого используются разные экономические календари. Один из них расположен у меня под живым графиком. Новости с “тремя головами” обычно дают рынку импульс, который предугадать “голым” теханализом очень сложно.

Цена идет в трендах

Второй важный аспект. Цена, так или иначе, всегда движется в определенном, явном направлении – тренде. Именно на трендах зарабатывают деньги. Именно поэтому все эти пословицы в книгах вроде “тренд ваш друг” и т.д.

На трендах основано подавляющее большинство стратегий. При этом каждый тренд состоит из маленьких микротрендиков. Но об этом мы подробнее поговорим чуть позже.

История повторяется

То, что случилось ранее, случится вновь. Именно поэтому работают свечные модели и модели разворотов. Цена имеет цикличную природу, поскольку участники рынка имеют схожую психологию и повторяют свои действия, раз за разом.

Вот почему работают многие модели, что были разработаны в седую старину. Скажем, вот этой модели разворота тренда “W” больше 100 лет – а скриншот сделан несколько дней назад. Вот такая машина времени.

Активы

Технический анализ работает для любых активов (пример):

- валютных пар (EUR/USD);

- акций (AAPL);

- индексов (S&P 500);

- фьючерсов (CL);

- cырья (UKOIL).

И так далее. Достаточно при выборе актива на живом графике посмотреть на это меню. Графики и технический анализ работают для чего угодно.

Анализ технический или фундаментальный

Есть 2 школы анализа рынков – техническая и фундаментальная. Хотя и попадаются курьезы вроде, мама помоги, “астротрейдинга” (торговля по фазам луны; нет-нет, я даже не шучу). Адепты этих методов любят поспорить, но, в действительности, для удачного прогноза надо дружить с обоими.

В техническом анализе решает только движение цены. То, как она движется, с какой скоростью и амплитудой, каков импульс ее роста или падения, какие свечи при этом формируются и так далее.

Фундаментальщики обожают экономические факторы. В случае акций, это баланс компании, баланс оборотных средств (движение денежек в компанию и из нее, он же cash flow), отчеты о прибылях и убытках и тому подобное.

При фундаментальном анализе предпочитают большие таймфреймы, порой и на год. В техническом же анализе можно успешно работать даже на 5-минутном графике.

Для нас, мамкиных спекулянтов, технический анализ с добавлением фундаментального – то, что доктор прописал. Работаем по канонам технического анализа, просматриваем важные новости и этого будет вполне достаточно.

Читайте отраслевые ресурсы: общие экономические издания вроде РБК или Форбс, специализированные, такие как FXStreet и БКС Экспресс. Знающим английский невероятно полезен будет Bloomberg.

Тренды

Основа основ технического анализа – тренд. Это движение цены в определенном направлении.

Тренд вверх:

Тренд вниз:

Между трендами цена любит отдыхать в боковом движении, когда тренд, как таковой, отсутствует:

Волнообразные тренды

К сожалению, если бы тренды были прямыми, как стрела, зарабатывать смогла бы и ваша кошка. Однако, тренды крайне редко идут прямолинейно. Обычно это сочетание наивысших и низших уровней, из которых тренд и состоит.

Скажем, тренд вверх нередко можно разложить на такие микро-волны:

При этом в реальности волны, конечно, не такие красивые, как на схеме, а в ровном красивом тренде цена движется редко (хотя, порой, и случается).

Длительность тренда

Все тренды можно разделить на:

- краткосрочные;

- среднесрочные;

- долгосрочные.

Чтобы определить длительность тренда, нужно использовать старшие таймфреймы. В классической теории тренды делятся на годовые, месячные и дневные. Но это актуально, в целом, для торговли акциями.

В краткосрочных сделках, как правило, нам достаточно:

- определить долгосрочный тренд на 1-дневном графике;

- среднесрочные будут на 1-4 часах;

- краткосрочные на 5 и 15 минутах.

Таким образом, мы и наблюдаем картину маслом, когда один долгосрочный тренд состоит из нескольких средне- и краткосрочных.

В этом часто заключается ошибка новичков. Они ставят один фрейм, вроде 5 минут, определяют тренды, но забывают определить средне- и долгосрочные тренды. А потом удивляются, почему это цена вдруг на 5-минутном развернулась. Да потому, на другом фрейме картина выглядит иначе.

Скажем, что вы видите на этих 5 минутах? Цена, как ненормальная, падает вниз после бокового движения? Безусловно.

Однако, давайте посмотрим на эту же пару на 4 часах.

Оказывается, наш “устойчивый тренд вниз” на 5 минутах – это всего лишь одна красная свеча. А тренд, средне- и долгосрочный, уже несколько недель идет вверх. Следовательно, наш 5-минутный “трендик” – временный и недолговечный.

Линии трендов

Это простая и эффективная техника определения трендов. Достаточно прочертить линию по максимальным свечам, чтобы определить дальнейшее поведение цены. Линии трендов помогают определить не только тренд, но и его разворот.

Для тренда вниз линия чертится вверху:

Для тренда вверх, соответственно, линия рисуется внизу:

Поведение цены сразу становится более упорядоченным. Она или отскочит от следующего касания с линией, либо же пробьет ее, после чего тренд можно считать завершенным.

Каналы

Канал – это развитие идеи линии трендов, весьма популярная. Цены часто идут в таких каналах и дают нам массу возможностей для торговли.

Канал может идти вверх, вниз или быть горизонтальным флетом (самое вкусное). Торги в канале ведутся до тех пор, пока цена его не пробьет.

Преимуществ масса – сразу видно направление тренда, стенки канала выступают точками “отскока” цены, в общем, все довольны.

Обратите внимание на тени свечей – они подсказывают, где в канале лучше всего войти.

Использовать канал можно и нужно по тренду.

Две главных мысли о трендах, что вы встретите в книгах:

- тренд ваш друг;

- не работайте против тренда.

Поддержка и сопротивление

После тренда и каналов следующий важный вопрос – это линии (уровни) поддержки и сопротивления, сокращенно “п/с”. Это условные линии, от которых ранее цена “отскакивала”.

- Сопротивление – линия, что рисуется вверху. Она “сопротивляется”, не дает цене подняться.

- Поддержка – напротив, не дает цене упасть ниже и “поддерживает” ее.

Почему? Это вопрос психологии, а также баланса спроса и предложения. Нет желающих покупать по столь дорогой цене? Значит выше определенного уровня цена не поднимается. До поры, до времени. Пока не придет покупатель, который насмотрелся позитивных новостей и стал покупать и еще раз покупать. Результат? Цена стремится вверх.

Если же цена уверенно “пробила” линию – значит психология рынка изменилась, это пробой. И вскоре рынок нащупает новую поддержку и новое сопротивление.

Магия круглых чисел

О психологии, что скрывается за этими линиями, можно судить и по тому, насколько часто эти линии формируются на круглых числах, таких как 10, 20, 35, 50 и особенно 100. Эти психологические уровни вновь и вновь вынуждают трейдеров покупать и продавать.

Скажем, цена акции 120 долларов, она падает и приближается к 100 долларам. Многие трейдеры начинают покупать, несмотря на падение, будучи в уверенности, что цена не сможет пробить столь важный психологический барьер с цифрой 100. Так часто и происходит.

В результате, цена доходит до ровной цифры и “отскакивает” от нее, будучи не в силах с ней справиться. Так срабатывает линия поддержки, что словно “поддерживает” цену снизу.

Справедлива и обратная картина, когда цена растет, доходит до 100 и отскакивает вниз. Так сработала линия сопротивления, что “сопротивляется” и не дает цене продвинуться дальше.

Смена ролей

Рано или поздно, уровень поддержки или сопротивления будет пробит. Цене неизбежно хватит на это сил. Тогда их роли меняются. То что было сопротивлением станет поддержкой и наоборот.

У любой цены всегда есть свой уровень поддержки и сопротивления. Иногда происходит так называемый “ложный пробой”, когда цена постаралась пробить п/с, но у нее не получилось.

Многие трейдеры торгуют только по линиям поддержки и сопротивления. Это важнейшая концепция технического анализа, может даже и самая важная. Чем чаще цена отскакивает от определенного ценового уровня, тем он надежнее, особенно на старших фреймах.

Однако, пробой линии рано или поздно состоится – поэтому не ждите, что цена вечно будет отскакивать от линий, словно мячик.

Кроме того, важные новости дают рынку такой импульс, что пробивает даже самую надежную п/с. Поэтому вы должны быть постоянно в курсе основных экономических новостей. Даже для того, чтобы не торговать в момент объявления, скажем, экономических показателей (те самые “3-головые” новости).

Канал поддержки и сопротивления

Ошибкой будет, в том числе, всегда ждать точный отскок. Обычно цена болтается около линий поддержки и сопротивления в небольшом канале. Вот почему нередко вместо линий чертят канал, который охватывает тени свечей, что “щупали” линию, но не смогли ее пробить.

Ориентируясь на такой канал, проще понять, где лучше войти на отскоке и с какой экспирацией.

Объемы

Многие, начитавшись книг про технический анализ, начинают искать на графиках объемы и переживают по их поводу. В действительности, объемы играют роль лишь для акций, индексов и фьючерсов – но не для валютных пар рынка spot (который мы и видим на графиках). Поскольку Форекс – это нерегулируемый межбанк, точных данных по объемам не существует в принципе.

Именно поэтому на живом графике индикатор объема Volume, что включен по умолчанию, не показывает объемы для EUR/USD и прочих.

Зато показывает для акций, скажем, вот объемы торгов акций Apple.

Тем не менее, аналитическая компания IDC дает свои (примерные) данные по объемам торгов, и благодаря TradingView мы можем ими вполне воспользоваться.

Для этого нужно выбрать котировку forex – IDC:

И результат для евро/доллара. Эти данные – приблизительные, но дают неплохую общую картину.

Как читать объемы у TradingView

Это обычная гистограмма. Каждый столбик указывает на объем, а его цвет, для удобства, дублирует цвет свечи.

Наконец, синяя область – это средняя скользящая 20, которая позволяет лучше видеть тренд в объемах. Изменить это значение можно в параметрах индикатора Volume.

Другие источники объемов

Также данные по объемам можно подсмотреть крупных брокеровов форекса. Это статистика по торгам их клиентов. Скажем, вот так выглядят данные по объемам торгов от Oanda.

Еще один источник – фьючерсные валютные контракты на бирже CME.

Как правило, работа с объемами подразумевает использование гистограмм. Чем выше столбик объема, тем нам интереснее. Вообще, объемы – это отдельный и весьма большой подраздел технического анализа. Некоторые торгуют только по объемам и тратят на изучение всех аспектов этого непростого дела много месяцев.

Объемы используются для подтверждения трендов и различных фигур разворота. При этом движение цены, что сопровождается большим объемом, считается более достоверным и сильным, нежели движение с объемом малым.

Это помогает нередко понять, ложный ли это пробой или нет, действительно ли цена развернулась либо это ложный разворот.

- Чем больше объем – тем сильнее импульс, с которым движется цена.

- Чем меньше объем – тем движение цены слабее и вскоре может завершиться.

Дивергенция по объемам

Дивергенция – это расхождение в показателях двух индикаторов или сигналов. Если тренд идет вверх, а объемы неуклонно падают – это пример классической дивергенции.

Объемы и фигуры

Голова и плечи, треугольники, флаги и прочие фигуры нередко подтверждают именно объемами. У таких фигур есть точка, где должен произойти разворот цены. И если она сопровождается всплеском объема – это добавляет уверенности в развороте.

Вот так с объемами и работают. Объемы растут – значит тренд укрепляется. Падает – напротив, он слабеет.

В целом, объемный (кластерный) анализ – это сложная, профессиональная тема. Она весьма актуальна на биржах фьючеров и опционов. Именно там применяются возможности кластерного анализа в терминалах NinjaTrader, Volfix, ATAS и прочее.

Кластерный анализ в программе VolFix. Да-да, страшный профессиональный график. Но все, что он показывает – лишь объемы торгов.

В форексе и финансовых ставках, где в основном работают с валютными парами, объемы мало применяются, ибо по ним попросту нет исчерпывающих данных.

Виды графиков

График – это наше все. Именно на нем мы наблюдаем изменение цены и делаем наши прогнозы. Новички часто пытаются работать по графикам брокеров прямо в браузере и, тем самым, допускают большую ошибку. Ибо графики у них крайне примитивные и никакого вразумительного прогноза по ним не сделать.

Именно поэтому надо использовать нормальные графики и терминалы. Основные графики описаны на форуме. Лично я использую и живой график на сайте, и его полную версию на сайте TradingView.

Движение цены отображается различными видами графиков, основные из них всего 3:

- свечной;

- линейный;

- бары.

Свечной график

Свечной график придумал мрачный японец с картинки в начале этой статьи. Свеча – это очень эффективный индикатор, что показывает выбранный период времени, за который двигалась цена.

Структура свечи выглядит вот так:

Свечной анализ

Раз свеча – это индикатор, значит, она должна показывать нечто большее, нежели просто движение цены за таймфрейм. Так и есть. Именно поэтому существует такая дисциплина, как свечной анализ.

В ней на протяжении десятилетий изучали виды свечей и их комбинации, что позволяют судить об изменении характера движении цены.

Используются как сами свечи определенной формы, так и их комбинации.

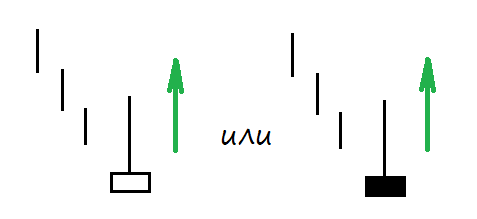

Пинбары:

Свечная комбинация “медвежье поглощение”:

Свечных комбинаций – сотни. Зубрить их не нужно. На практике, созерцая график, необходимо выбрать несколько комбинаций, что привлекли ваше внимание, и научиться находить их в разных условиях и на любых таймфреймах.

Классику свечного анализа, книгу “За гранью японских свечей” от Стива Нисона можно скачать на форуме.

Прайс экшн

Свечных комбинаций колоссальное количество. Только в книгах Нисона их несколько сотен. Однако, вот какое дело. Все эти книги, будучи классикой теханализа, писались порой несколько десятков лет назад.

Вот только рынки с тех сильно изменились. Сейчас 70% торгов, что мы видим на графиках, осуществляют высокочастотные роботы. Миллионы трейдеров торгуют из дома, не вставая с кресел.

Именно поэтому все более актуальным становится прайс экшн (price action). Это – ультрасовременный свечной анализ для быстрых рынков 21 века.

Читайте о прайс экшн на форуме.

Известные западные трейдеры, такие как Ланс Бегс, Нил Фуллер, James16 и многие другие разработали свои системы прайс экшн, к изучению которых стоит перейти только после того, как вы изучили основы технического/фундаментального анализа.

Пример перевода прайс экшн от Нила Фуллера с его комментариями:

Линейный график

Линейный – самый простой график, просто линия, что позволяет быстро определить направление движения цены. Линия формируется методом объединения цен закрытия за выбранный таймфрейм.

В результате, на линейном нельзя увидеть наивысшую цену за выбранный период времени (таймфрейм) или же цену открытия. Впрочем, цена закрытия считается более важным показателем.

Линейный график пригоден разве что для быстрого определения тренда

Бары

Бары любят западные трейдеры, и многие стратегии ориентированы именно на их использование. Принцип такой же, как у свечей, но другой метод визуализации. Мы видим цены открытия и закрытия, максимальную и минимальную цену за выбранный таймфрейм.

В общем и целом, не суть важно, что применять – главное, чтобы это помогало в ваших прогнозах.

Самым популярным является, естественно, свечной график. Что же касается экзотических графиков, типа Ренко, Каги или “крестики нолики” — они весьма редки и используются фондовиками со стажем.

Фигуры технического анализа

История повторяется – это то, с чего мы начинали эту статью, помните? Именно на этой концепции построена тема фигур цены. Эти фигуры повторяются постоянно, и многие из них сигнализируют об одном и том же.

Безусловно, не существует фигуры, что всегда, на 100% укажет на правильное движение цены. Однако, они чрезвычайно полезны в анализе. Если терпеливо их находить, то они продемонстрируют прекрасные результаты.

Все фигуры делятся на:

- фигуры тренда;

- фигуры разворота.

Фигур много и мы рассмотрим лишь важные из них.

Запомните, это важно. Фигуры разворота работают, в основном, от 15-минутного таймфрейма и после достаточно сильного тренда.

В боковом низковолатильном движении фигуры практически бесполезны.

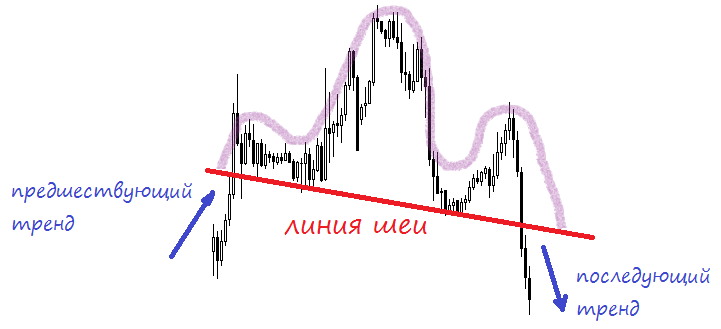

Голова и плечи

Это самая популярная фигура в техническом анализе. Ей очень много лет, она описана в тысячах учебников. В первую очередь следует научиться находить именно ее.

Фигура состоит из головы – максимального значения цены – и двух “плечей”, они же промежуточные пики. Схема:

В реальности цена не будет такой красивой, как на схеме, поэтому достаточно просто ориентироваться на пиковые значения, чтобы определить плечи и голову.

Плечи могут быть разного размера, это не страшно. Основное – голова должна быть выше плечей.

Для фигуры нужно провести так называемую “линию шеи”. Как только цена выходит за эту линию – начинается разворот тренда.

Кстати на живом графике для рисования головы и плечей есть специальный инструмент Head & Shoulders (как известный шампунь). Именно так они и рисовались на примерах:

Голова и плечи – основная фигура разворота, которой очень много лет. Ее знать нужно обязательно.

Фигура “Чашка”

Кофейная чашка с ручкой, встречается достаточно часто. Супер-точность в ее рисовании не требуется, мы тут не художники. Главное уловить форму движения цены, рисуя линию по правилам линий тренда.

Двойная вершина: обычная и перевернутая

Очень популярная фигура, указывающая на разворот тренда. Как и “голова и плечи”, считается одной из наиболее надежных.

Формируется, когда цена дважды пытается пробить линию поддержки или сопротивления, после чего оптимизм иссякает и цена разворачивается.

Перевернутая двойная вершина

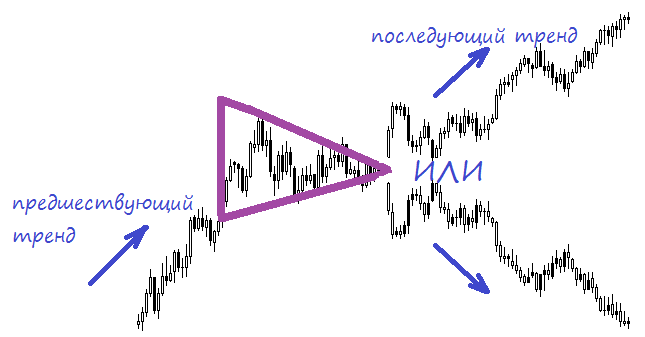

Треугольник

Это также одна из основных фигур технического анализа, что приносит денежки трейдерам уже более 100 лет. Треугольники бывают трех типов:

- симметричные;

- восходящие ;

- нисходящие.

По факту, треугольник состоит из линий тренда. В симметричном треугольнике обе линии тренда равноценно сходятся в одной точке.

В двух других случаях одна из линий будет горизонтальной и выступать в качестве линии поддержки или сопротивления.

Симметричный треугольник

Нисходящий треугольник

Прорыв вверх, по тренду:

Восходящий треугольник

Верхняя сторона треугольника работает как сопротивление:

Фигура “Флаг”

Достаточно часто встречающиеся фигуры. Флаг состоит из наклонного канала с “ручкой”:

Фигура “Вымпел”

Вымпел же можно представить, как треугольник с “ручкой”. Пробой вымпела по тренду:

Фигура “Клин”

Как известно, клин клином вышибают. Фигура напоминает симметрический вытянутый треугольник, направленный в определенном направлении вверх или вниз. Клин может как подтвердить тренд, так и опровергнуть его.

Как правило, если цена выходит за верхнюю его линию, то речь идет по подтверждении тренда, если за нижнюю – об его развороте. Не забывайте, естественно, оценивать ситуацию на старших фреймах.

Тройная вершина или дно

Еще один пример разворотной фигуры. Здесь нет явных голов и плечей, зато есть четкие три нижних зоны, где цена отскакивала от линии поддержки.

Как правило, после такого тройного отскока стоит ждать разворот тренда.

Фигура “блюдце”

Напоминает чашку, просто без ручки или же ручка будет иной формы. Обычно такие фигуры свидетельствуют о долгосрочном развороте цены и хорошо себя показывают на старших таймфреймах – от 1 часа.

Мы рассмотрели некоторые из самых популярных фигур. Их значительно больше – но статья не резиновая.

Гэп

Гэп – это такое пустое пространство между свечами. Появляется он между торговыми периодами, в том числе, между пятницей и понедельником. Другой вариант – из-за чрезмерной разницы в цене между двумя торговыми периодами (актуально для акций). Также гэпы появляются и при очень сильном “скачке” цены.

Всего есть три вида гэпов:

- на разрыв (сопровождается повышенными объемами);

- на отрыв (в очень сильном тренде);

- на излет (незадолго до разворота цены).

Торговля по гэпам – это еще один подраздел технического анализа, так что я подробнее его опишу в отдельной статье (эта и так конских размеров).

В любом случае, гэпы нужны, в первую очередь, для форекса и рынка акций, в финансовых ставках с ними работают достаточно редко.

Скользящие средние

Цена редко движется равномерно. Обычно это волнообразное, а порой и вовсе хаотическое движение, в котором порой сложно найти тренд. Чтобы справиться с этой проблемой, используются скользящие средние (moving averages).

Это, по сути, просто средний уровень цены за определенный промежуток времени, такая себе “средняя температура по больнице”. Благодаря скользящим, хаос превращается в сглаженное упорядоченное движение, и тренд вот он, сразу как на ладони.

Виды скользящих средних

Есть несколько разновидностей скользящих средних, основные:

- MA (Moving Average) – скользящая средняя;

- SMA (Simple Moving Average) – простая скользящая средняя;

- WMA (Weighted Moving Average) – взвешенная скользящая средняя;

- EMA (Exponential Moving Average ) – экспоненциальная скользящая средняя.

И так далее. На самом деле, их много, и в разных стратегиях вы обычно увидите упоминание, какой именно тип скользящей нужно использовать.

Однако, можно не напрягаться. Различия между ними не столь ярко выражены. Вот три скользящих с живого графика. Как видим, небо на землю не обрушилось:

По факту, одни скользящие просто немножко быстрее других, скажем EMA быстрее SMA, попросту менее сглаженная. Так что на коротких экспирациях можно выбирать более быстрые скользящие, на длинных – медленные.

Для особых изощренцев у TradingView есть индикатор CM_Ultimate_MA_MTF_V2, в котором используется сразу 8 скользящих средних:

- SMA (Simple Moving Average).

- EMA (Exponential Moving Average).

- WMA (Weighted Moving Average).

- HullMA (Hull Moving Average).

- VWMA (Volume Weighted Moving Average).

- RMA (Moving Average в RSI).

- TEMA (Triple Exponential Moving Average).

- Tilson T3 (Tilson T3 Moving Average).

Но лучше не особенно увлекаться, перебирая их разновидности.

Использование скользящих средних

Скользящие средние используются для определения трех ключевых ситуаций:

- тренда;

- разворота тренда;

- уровней поддержки и сопротивления.

Именно скользящая позволяет быстро понять, что происходит с активом, растет ли он или падает. Скажем, устанавливаем MA 42 и 4-часовой график приобретает совсем иные очертания.

В данном случае скользящая средняя MA 42 несколько месяцев работала как надежная линия сопротивления для EUR/USD. Ну а когда свечи пересекли линию – тренд завершен.

Еще один метод определения тренда – это парные скользящие, одна краткосрочная, другая долгосрочная. Скажем, если MA 5 расположена над MA 25 – тренд идет вверх. И наоборот:

Разворот цены скользящие определяют двумя способами:

- когда свечи/бары проходят через скользящую;

- когда скользящие пересекаются.

Скажем, после того, как свечи пересекли MA 50 на 1-часовом ТФ, началось ее падение:

Ну и конечно же самое популярное применение, о котором вы должны уже знать – это пересечение скользящих средних. Оно используется в массе разнообразных стратегий.

Например, пересечение МА 15 и 50, плюс уже знакомые нам разворотные марибозу.

При этом пересечение скользящих с достаточно малыми значениями, вроде 15 и 35, может говорить о коротком развороте тренда. А вот когда пересекаются мощные МА вроде 50 и 200, тут уже пахнет серьезным.

Разумеется во флете – когда малая волатильность – на пересечения ориентироваться не нужно.

Какие скользящие средние использовать?

Есть огромное количество стратегий с ними. Некоторые из них уже описаны на сайте:

- Радуга;

- Гуппи.

Часто они подбираются вручную. Меняйте значения, пока скользящая не станет поддержкой или сопротивлением, либо не покажет нужную вам картину. Также можно взять универсальный вариант “долгоиграющий” вариант, вроде МА 100 или 200.

Скользящие средние – очень популярный технический инструмент, который можно найти на любом профессиональном графике. Поэтому его использование, фактически, обязательно.

Индикаторы

Как видите, индикаторы я описываю в самом конце. Почему? Потому что здесь им самое место. Новички все делают наоборот: вместо изучения линий поддержки/сопротивления и основ технического анализа, они с бешеным взглядом набрасывают на график кучу индикаторов и получают вот такую “красоту”:

Индикаторы на самом деле полезный вспомогательный инструмент, не более того. Они помогают увидеть движение цены и ее волатильность в самых различных ракурсах. Задач у любого индикатора две:

- подтвердить тренд;

- подтвердить фигуру/модель разворота.

Все индикаторы, представленные на живом графике или в любом терминале, являются запаздывающими. Это означает, что индикатор ничего не предсказывает, всегда следует за ценой и просто отображает прошлое.

Одни из самых популярных индикаторов – это осцилляторы.

Осцилляторные индикаторы

Это одни из самых востребованных разновидностей индикаторов. Они отображаются в условной шкале, обычно от 0 до 100.

При этом

- чем ближе значение к 100 – тем больше актив перекуплен (ожидается падение);

- чем ближе к 0 – перепродан (ожидается подъем).

Пересечения и дивергенции

Это еще одни сигналы, которые часто дают индикаторы. Ранее мы уже говорили о пересечении скользящих средних. Аналогичное актуально и для других индикаторов, вроде ADX.

Пересечение ADX подтверждает разворот тренда:

Дивергенция – еще одно популярное условие у многих осцилляторов, когда направление индикатора и цены расходится, что свидетельствует о скором изменении тренда.

Индикаторы дают немало полезной информации. Они помогают вычислить силу движения цены, направление тренда, волатильность и множество других показателей.

Как правило, профессиональные трейдеры используют, от силы, 1-2 индикатора, но отточенных до совершенства.

Торговать просто по индикатору, тем не менее, нельзя, поскольку это всего лишь математическая абстракция, осуществляемая с живой материей – ценой. Поэтому любые индикаторы применяются совместно с техническим анализом, свечными моделями, а порой и с другими индикаторами.

Популярные индикаторы

Рассмотрим несколько популярных индикаторов, которые часто используются профессионалами в техническом анализе.

Accumulation/Distribution (A/D)

Один из самых популярных индикаторов объема, в котором движение цены сравнивается с объемом торгов за этот же период.

Сия радость доступна только для акций и индексов, поэтому не пытайтесь ее использовать с валютными парами. Увы, для валют нет достоверных данных по объемам, что вы хотите – нерегулируемый межбанк.

А вот для акций A/D используется часто и встречается в массе разнообразных стратегий.

A/D используется для определения трендов. Если линия A/D стремится вверх, это указание на то, что сила покупателей становится больше. На самом же пике A/D стоит ожидать разворота цены после периода консолидации.

Average Directional Index (ADX)

Индикатор для определения силы тренда. Он указывает не его направление, а то, насколько текущий тренд силен.

На живом графике ADX называется Directional Movement. Он состоит из нескольких линий:

- индикатор позитивного направления +DI;

- индикатор негативного направления –DI.

Плюсовой показывает силу восходящего тренда, минусовой – нисходящего. Данные отображаются рядом с линией ADX на шкале между 0 и 100.

Понять суть можно, естественно, на тренде. Вот как здесь. Устойчивый нисходящий тренд, -DI после пересечения выше 40, +DI ниже 20, линия ADX стремится вверх, указывая на усиление тренда вниз.

Aroon

Это относительно новый индикатор, созданный в 1995 году (большинство разработаны еще в 70-х годах). Индикатор трендовый, его задача – показать наличие исходящего или восходящего тренда, а равно как его силы.

Также Aroon используют для определения нового тренда. Индикатор состоит из двух линий, красной и синей.

Синяя линия отображает период времени, прошедший с момента, как за указанный промежуток времени цена достигла максимального значения. Красная, соответственно, все наоборот. При этом промежуток времени изменяется в зависимости от выбранного таймфрейма.

Классический пример использования Aroon – это разворот тренда. После долгого периода, когда синяя была вверху, а красная – внизу, происходит их пересечение и начинается смена тренда. Например:

MACD

Один из самых известных индикаторов в техническом анализе, который я подробно описал вот здесь:

Обзор MACD

Используя силу скользящих средних, MACD применяют, как правило, на пересечениях:

RSI

Также очень популярный индикатор силы тренда, описанный здесь:

Обзор RSI

Используется при перекупленности и перепроданности:

On Balance Volume (OBV)

Еще один известный технический индикатор для акций и индексов, его можно считать трендовым. Очень простой и наглядный.

Работает он просто, берется общий объем за торговый период и назначается позитивное или негативное значение в зависимости от движения цены за этот период.

Когда цена вверх, объему назначается позитивное значение, вниз – негативное. Затем общее позитивное или негативное значение добавляется к сумме, полученной от начала измерения.

В OBV главное не его значение – а тренд самой его линии. Если он демонстрирует устойчивый рост, его же стоит ожидать и от цены. Если же линия индикатора уныло скучает без четкого направления, аналогичное происходит и с ценой.

Стохастик

Это, наверное, вообще самый популярный осциллятор в мире. И, так уж получилось, что очень мне близкий и понятный, поэтому его и видно на моих скринах частенько. Описан здесь:

Обзор Стохастика

В целом, это индикатор моментума – силы движения цены. В сильном тренде цена приближается к своему торговому “потолку”, что намекает на последующий разворот.

Поэтому основное, на что смотрят в стохастике – это зоны перекупленности и перепроданности. Это мой любимый индикатор, дополняющий фундамент технического анализа.

Он также весьма хорош в дивергенции, например:

Технический анализ: итоги

Розовые пони какают бабочками. Шутка. Это была проверка, дочитали ли вы статью до конца (небось просто промотали). Давайте кратко подытожим, что же такое технический анализ.

- В цене заложены все факторы, она движется в трендах, а история повторяется.

- В цене есть все, что нужно знать.

- Технический анализ надо сочетать с фундаментальным.

- Цена движется в трендах: восходящем и нисходящем, либо находится в боковом движении (консолидации).

- Линия тренда – самый простой инструмент технического анализа.

- Канал – это две линии тренда, что выступают как поддержка и сопротивление.

- Поддержка удерживает цену от падения, сопротивление – от роста.

- Объем – это количество торгуемых акций или контрактов. Чем больше объем – тем сильнее тренд.

- В форексе (валютных парах) нормального объема нет.

- Есть три основных типа графиков: свечной, линейный и бары.

- Для краткосрочных сделок используют таймфреймы до 1 дня, для форекса и акций – вплоть до года.

- Фигуры технического анализа помогают найти разворот цены.

- Голова и плечи – главная фигура разворота цены.

- Чашка, двойная/тройная вершина, треугольники, флаги и вымпелы – примеры других фигур.

- Гэп – разрыв между торговыми периодами или при резком движении цены.

- Скользящая средняя помогает определить тренды и сгладить рыночный шум.

- Индикаторы основаны на формуле, в которой учитывается движение цены и ее объем.

- Популярные индикаторы это A/D, Aroon, ADX, MACD, OBV, Стохастик, RSI.

Как видите, технический анализ – весьма объемная тема. Его изучают месяцами и годами. Но – это не должно быть для вас теоретической дисциплиной. Да, в научных кругах теханализ терзают по научному, а в журналах вроде Stock and Commodities вы увидите такие примеры теханализа, что после них не заснете, но для нас с вами — это самая реальная, самая практическая вещь на свете.

Маленький секрет

Основное, что я хочу вам посоветовать – избегайте ошибки новичка, который набрасывает на график по 10 индикаторов и пытается так что-то прогнозировать. Рынок – это живой механизм, он есть ничто иное, как реакция его участников. На графиках мы видим рыночный баланс спроса и предложения. Индикаторы — обычные математические формулы, очень простые. Предсказать глобальный рынок они не могут. Поэтому, чтобы добиться успеха, нужно грамотно использовать весь арсенал средств: от новостей, свечей, линий тренда и п/с до фигур разворота, прайс экшн и определенных индикаторов.

И маленький секрет из будущего. Вы пройдете долгий, сложный путь. Перепробуете десятки индикаторов и свечных комбинаций, пока до вас не дойдет, что все они, в сущности, равноценны. И важны не они – а вы сами и ваша трейдерская психология. Вот почему два трейдера могут поставить одну и ту же скользящую на один график, а затем один даст верный прогноз, а второй – нет.

Спустя какое-то время, когда от знаний лопается голова, вы неизбежно сделаете главное – выбросите все из головы и начнете воспринимать график свежим взглядом. И тогда случится маленькое чудо – вы совершенно новыми глазами увидите старые добрые инструменты. Линии тренда, фигуры разворотов, скользящие, свечные модели вдруг предстанут перед вами в совершенно ином свете. Месяцы опыта и тысячи сделок превратят их в нечто удивительное, чего вы в упор не видели, когда начинали.

Трейдинг – это волшебство. Во всех аспектах. Возможность работать в любой точки планеты с ноутбуком на коленях, способность заработать за час больше, чем вы зарабатывали за месяц, просиживая штаны на прошлой работе. Так станьте же волшебником – и взмахните своей волшебной палочкой технического анализа, чтобы этот безграничный резервуар финансовых возможностей поделился с вами капелькой живительной влаги.

На этом художественном финале я удаляюсь в закат *играет позитивная музыка*.

(с) Binguru.net

![]()

Цена и объём индийского фондового индекса BSE. Цена повторяет FTSE. Здесь различимы точки сильного увеличения объёма — на графике можно увидеть два «сигнала разворота» (в середине) и «начало гонки» (слева)

Технический анализ — прогнозирование изменений цен в будущем на основе анализа изменений цен в прошлом. В его основе лежит анализ временны́х рядов цен — «чартов» (от англ. chart). Помимо ценовых рядов, в техническом анализе используется информация об объёмах торгов и другие статистические данные. Наиболее часто методы технического анализа используются для анализа цен, изменяющихся свободно, например, на биржах.

|

|

В этой статье не хватает ссылок на источники информации.

Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. |

В техническом анализе множество инструментов и методов, но все они основаны на одном предположении: из анализа временны́х рядов, выделяя тренды, можно спрогнозировать поведение цен.

Технический и фундаментальный анализ — основные школы анализа ценных бумаг.

Существуют различия в методах технического анализа на Форексе и на биржевом фондовом рынке. Например, на валютном рынке сделки заключаются между банками и объёмы операций не публикуются, каждый банк может публиковать лишь свои котировки, сделки происходят круглосуточно, исключая выходные дни. На биржах цены и объёмы сделок публикуют специальные комиссии, торговля ведётся в рамках времени торговых сессий. Тем не менее, общие принципы технического анализа на всех рынках одинаковы.

Содержание

- 1 История

- 2 Теория

- 3 Три аксиомы технического анализа

- 3.1 Движения цен на рынке учитывают всю информацию

- 3.2 Движение цен подчинено тенденциям

- 3.3 История повторяется

- 4 Критика технического анализа

- 5 В защиту технического анализа

- 6 Актуальность технического анализа

- 7 Методики технического анализа

- 8 Оценка информации

- 9 Организации

- 10 См. также

- 11 Примечания

- 12 Литература

История

Предпосылками к возникновению технического анализа были наблюдения изменений цен на финансовых рынках на протяжении веков. Самый старый инструмент из арсенала технического анализа — диаграммы «японские свечи», разработанные японскими торговцами рисом в 17-18 веках.

В конце 19-го века американский журналист Чарльз Доу опубликовал серию статей о рынках ценных бумаг, которые легли в основу теории Доу и послужили началом бурного развития методов технического анализа в начале 20-го века. Развитие компьютерных технологий во второй половине 20-го века способствовало усовершенствованию инструментов и методов анализа, а также появлению новых методов, использующих возможности вычислительной техники.

Теория

Технический анализ не рассматривает причины того, почему цена изменяет своё направление (например, вследствие низкой доходности акций, колебаний цен на другие товары или изменения иных условий), но учитывает лишь тот факт, что цена уже движется в определённом направлении.

С точки зрения аналитика, доход может быть получен на любом рынке, если верно распознать тренд и открыть позицию в направлении тренда, а затем вовремя закрыть торговую позицию. Так, если цена упала до нижнего предела, надо пользоваться случаем и открывать позицию на покупку, а если цена выросла до верхнего предела и развернулась — открывать позицию на продажу. Возможен также учёт объёмов торгов.

Помимо трендов в техническом анализе рассматриваются и анализируются так называемые паттерны — типовые рисунки, «фигуры», формирующиеся на графиках. Наиболее известными являются «Флаг», «Двойная вершина», «Тройная вершина». Разновидностью тройной вершины является фигура «Голова и плечи», у которой первая и третья вершины ниже второй. Достаточно большое разнообразие различных треугольников.

Выводы, полученные на основании технического анализа, могут расходиться с выводами, получаемыми от фундаментального анализа. В основном, фундаментальный анализ основывается на том, что реальная стоимость товара (ценной бумаги, валютной пары) отличается от рыночной цены — она переоценена или недооценена. Если можно рассчитать «верную» цену, то можно предполагать, что рынок «скорректируется» до нужного уровня (коррекция может происходить вверх или вниз). Поэтому рекомендации фундаментального анализа могут противоречить рекомендациям технического анализа.

Необходимо отметить, что оба метода не учитывают возможного искажения рыночной конъюнктуры пользователями инсайдерской информации. Особенно это актуально в условиях отсутствия Закона об инсайдерах. Федеральный закон N 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации» подписан лишь 27 июля 2010 года и окончательно вступит в силу через 3 года.

Три аксиомы технического анализа

Движения цен на рынке учитывают всю информацию

Согласно этой аксиоме вся информация, влияющая на цену товара, уже учтена в самой цене и объёме торгов и нет необходимости отдельно изучать зависимость цены от политических, экономических и прочих факторов. Достаточно сосредоточиться на изучении динамики цены/объёма и получить информацию о наиболее вероятном развитии рынка.

Движение цен подчинено тенденциям

Цены изменяются не просто случайным образом, а следуют при этом некоторым трендам (тенденциям), то есть временны́е ряды цен можно разбить на интервалы, в которых преобладают изменения цен в определенных направлениях.

История повторяется

Имеет смысл применять графические модели (фигуры) изменения цен, разработанные на основе анализа исторических данных, поскольку изменения цен отражают довольно устойчивую психологию рыночной толпы — на схожие ситуации участники реагируют схожим образом.

Но повторяется и характер движения. Известно, что цена во многих случаях возрастает относительно плавно, а падает скачками (это происходит из-за постепенного накапливания «длинных позиций», а затем массового их закрытия).

Критика технического анализа

Несмотря на то, что многие технические аналитики верят, что их техника даёт им преимущество перед другими участниками торгов, далеко не все исследователи разделяют эту уверенность. Технический анализ графиков цен в прошлом не позволяет угадать «точки разворота» цен в будущем, а когда цены развиваются в уже известном направлении, теханализ даёт простейшую стратегию «покупать и держать».

Среди критиков теханализа достаточно много преуспевающих инвесторов. Например, Уоррен Баффет говорит следующее: «Я понял, что технический анализ не работает, когда перевернул графики цен „вверх ногами“ и получил тот же самый результат». Питер Линч дал еще более резкую оценку: «Графики цен великолепны, чтобы предсказывать прошлое».

В защиту технического анализа

Цель многих участников торгов — распознать направление, в котором движется рынок. George Lane (англ.), технический аналитик, стал известен своей рифмованной фразой: англ. «The trend is your friend!» («Тренд — это ваш друг!»). Чтобы распознать тренд и нужны инструменты технического анализа. Точно так же, полезно на что-то опираться, чтобы распознать происходящие изменения в тренде. Технический анализ помогает это делать, хотя точного прогноза он не даёт.

Критика, произносимая в адрес технического анализа, опирается на попытки именно прогнозировать движение цены, в то время, как истинная задача инструментов технического анализа — адекватно оценить картину происходящего на рынке в текущий момент, поэтому заявления о том, что технический анализ не работает, не совсем обоснованы.

Если уж проводить сравнение технического аналитика, и аналитика, опирающегося только на фундаментальный анализ, то оба они находятся в одинаково уязвимом положении.

Несмотря на всю критику, использование технического анализа именно в качестве дополнительного инструмента, все еще остается незаменимым методом для выбора точки открытия позиции.

Актуальность технического анализа

До появления Интернет-трейдинга (он-лайн торговли) техническим анализом интересовался только узкий круг специалистов. Сейчас учебники по теханализу продаются во многих магазинах. Таким образом, изучение технического анализа стало доступно каждому.

В результате слишком многие участники торгов следуют графикам цен, чем формируют дополнительные спрос/предложение, которые соответствуют техническому анализу и способствуют развитию тенденции в «предсказанном» индикаторами направлении.

Методики технического анализа

В качестве первичной информации для технического анализа используют следующие статистические показатели торгов:

- Цена, по которой совершаются сделки.

- Объём торгов и ликвидность инструментов.

- Показатели спроса и предложения.

На основе которых либо вычисляют технические индикаторы, либо ищут паттерны.

Торговые решения принимаются на основе совмещения первичной и вычисляемой информации.

Оценка информации

Основными первичными показателями остаются цена и объём торгов, а также спрос и предложение. Первичные источники информации могут изменяться независимо друг от друга. Фактически, они определяют число степеней свободы биржевой позиции (то есть, любая точка графика выглядит как «объём сделок, цена, спрос и предложение», например, в координатах «X, Y, Z»). С такой точки зрения, график не колеблется только вверх-вниз — у него больше возможных состояний.[1][2][3]

Попытки распознать направление рыночного тренда делаются на основе первичных источников информации и независимых показателей. Например, технический аналитик может сделать следующее предположение: «на графике видно, что рост цены прекратился, но резко увеличился объём сделок, а спрос и предложение показывают, что держатели больших пакетов акций продают их — следовательно, длинные позиции пора закрывать, начинается распродажа» (такие рассуждения можно дать применительно к графику BSE на рисунке вверху).

Организации

На международном уровне интересы технических аналитиков представлены Международной федерацией технического анализа (The International Federation of Technical Analysts, IFTA). Это некоммерческая организация, которая занимается вопросами организации обмена информацией, организацией конференций и встреч, осуществляет поддержку создания локальных обществ технических аналитиков, а также проводит сертификацию технических аналитиков.

См. также

- Рынок предсказаний

Примечания

- ↑ Эдвин Лефевр, «Воспоминания биржевого спекулянта», ISBN 5-901028-25-2, см. цитаты

- ↑ Ричард Смиттен, «Жизнь и смерть величайшего биржевого спекулянта», ISBN 5-98119-687-4

- ↑ Дневные разрывы на графиках цен и внезапный рост объёма сделок — статья на StockCharts.com

Литература

- Виктор Нидерхоффер, Лорел Кеннер, Нидерхоффер Виктор, Кеннер Лорел. Практика биржевых спекуляций.

- Куликов А. А. Форекс для начинающих. Справочник биржевого спекулянта. 2-е изд. — СПб.: Питер 2006—384 с.

- В.Гуров, И.Морозов, В.Трубицын, Е.Понизовский. Трейдинг моими глазами — Broco СДО, 2010—216 с.

- Эдвин Лефевр, «Воспоминания биржевого спекулянта», ISBN 5-901028-25-2

- Ричард Смиттен, «Жизнь и смерть величайшего биржевого спекулянта», ISBN 5-98119-687-4.

| |

|

|---|---|

| Виды ценных бумаг | Акция · Обыкновенная акция · Привилегированная акция · Казначейская акция · Облигация |

| Термины, связанные с торговлей акциями | Маркетмейкер · Андеррайтер · Брокер · Дилер · Трейдер |

| Фондовая биржа | Фондовая биржа · Листинг · Делистинг · Кросс-листинг · Внесписочные ценные бумаги |

| Списки фондовых бирж | Общий список фондовых бирж · Список африканских фондовых бирж · Список европейских фондовых бирж · Список американских фондовых бирж · Список южноазиатских фондовых бирж |

| Теории торговли | Теория Доу · Волновая теория Эллиотта · Фундаментальный анализ · Технический анализ · Эффект Марка Твена · Эффект января · Гипотеза эффективного рынка |

| Ценообразование акции | Дивидендная доходность · Модель Гордона · Прибыль на акцию · Балансовая стоимость компании · Финансовые коэффициенты · Коэффициент цена/прибыль · PEG коэффициент · P/S коэффициент · P/B коэффициент · Бета-коэффициент |

Одним из наиболее популярных методов анализа биржевых инструментов является графический технический анализ. Технический анализ – один из основных методов анализа и прогнозирования будущих цен на активы.

В данной статье рассмотрим базовые аспекты технического анализа: что он из себя представляет, чем отличается от фундаментального анализа, основные инструменты и примеры их практического применения.

-

Технический и фундаментальный анализ.

-

Направления торговли.

-

Графические тренды.

-

Правила построения графических моделей.

-

Уровни поддержки и сопротивления.

-

Ценовые каналы.

Технический и фундаментальный анализ

Технический анализ — это совокупность методов, позволяющих провести анализ графика и принять решение по покупке/продаже того или иного инструмента на рынках ценных бумаг. Или, проще, это различные способы анализа графиков котировок с целью прогнозирования будущего поведения цены.

Если фундаментальный анализ отвечает на вопрос «какие акции покупать?», то технический анализ показывает, в какой момент времени покупать.

Фундаменталист пытается понять причину движения рынка, а «технаря» интересует сам факт этого движения. Все, что нужно знать технарю – это то, что такая динамика рынка просто есть, а что именно вызвало такое движение – не особо важно.

Задача фундаментального анализа – помочь инвестору купить долю в качественном бизнесе. Задача технического анализа – помочь инвестору войти в сделку по лучшей цене. Или, другими словами, определить оптимальную точку входа.

Направления торговли

Лонг. Когда инвестор ждет роста бумаги, он их покупает. На профессиональном языке «лонгует», торгует «лонг», лонг акций/фьючерсов/т.п., длинная позиция, т.е. зарабатывает на росте стоимости. По-простому, купил дешевле, продал дороже.

Шорт. Если трейдер ждет снижения цены — он их продает, на профессиональном языке «шортит», торгует шорт, короткая позиция. Зарабатывает на снижении стоимости инструмента.

Как же можно продать то, чего не было в портфеле?

Вы берете бумаги в долг у брокера и продаете по текущей высокой цене. Потом, когда они дешевеют – бумаги откупаются обратно и отдаются брокеру, а разница между «высокой» и «низкой» ценой – Ваша.

Особенности шортОв. Брокер дает бумаги в долг под процент. То есть если в лонге Вы платите только комиссию за сделку, то в шорте еще и % за долг. Это надо иметь в виду при расчете доходности стратегии и при входе в сделку. Размер процента необходимо уточнять у брокера. Обычно при внутридневной торговле (когда вы шортите в течение дня и закрываете сделку в течение дня) % не берется, берется за перенос позиции через ночь.

Подробно про технологию открытия коротких позиций мы писали в нашей статье «Как шортить акции».

Графические тренды

Весь технический анализ – это прогнозирование цены, основанное на истории движения самой цены. У рынка может быть только два состояния: тренд и флэт (рэндж, боковик).

Анализ графика всегда начинается с определения тренда на инструменте. Тренд чертится на старших тайм фреймах, чтобы имелось понимание глобального тренда – в какую сторону необходимо искать входы.

-

Тренд на растущем рынке — последовательное повышение максимумов и минимумов на графике.

-

Тренд на падающем рынке — последовательное понижение максимумов и минимумов на графике.

Правила тренда. Тренд скорее продолжит свое движение, нежели изменит направление. Задача инвестора/трейдера торговать по тренду и присоединяться к нему в комфортной точке входа.

Пробой тренда чаще всего означает возможный разворот или консолидацию на рынке. Если тренд сильный, то на графике видим, что каждый предыдущий откат выше (ниже) предыдущего.

Правила построения графических моделей

На восходящем графике тренд строится по минимумам свечей/баров. Например, после мартовского падения, график акций Сбербанка: