2.1.1. Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями, условиями поставки, договорами купли — продажи и инструкциями о порядке приемки товаров народного потребления по количеству, качеству и комплектности.

2.1.2. Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно — транспортной накладной, железнодорожной накладной, счетом или счетом — фактурой). Накладная в торговой организации может выступать как приходным, так и расходным товарным документом, должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада, при принятии товаров в торговой организации. В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров в накладной зависит от условий получения товара покупателем, вида организации поставщика, места передачи товара и т.д. (код по ОКУД 0903016).

Товарно — транспортную накладную выписывают при доставке товаров автомобильным транспортом. Товарно — транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно — транспортной накладной могут прилагаться другие документы, следующие с грузом (коды по ОКУД 0903801, 0903802, 0903803, 0903804).

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной.

Если товар отправлен по железной дороге в контейнерах, то должна оформляться «Накладная на перевозку груза в универсальном контейнере».

Счет — фактура выписывается в тех случаях, когда перечень отгруженных товаров велик. Счет — фактура является для розничной торговой организации приходным товарным документом и выступает основанием для оплаты поступившего товара (типовая форма N 141).

Для оплаты поступающих товаров может быть использован счет, содержание которого аналогично счету — фактуре. Счет выписывается поставщиком на поставляемую партию товара и является основанием для оплаты товара (типовая форма N 868).

2.1.3. Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно — транспортной накладной, счете — фактуре, счете и других документах, удостоверяющих количество или качество поступивших товаров.

2.1.4. Если товары получает материально ответственное лицо вне склада покупателя, то необходимым документом является доверенность, которая подтверждает право материально ответственного лица на получение товара. Порядок оформления доверенностей и получения по ним товаров установлен «Инструкцией о порядке выдачи доверенностей на получение товарно — материальных ценностей и отпуска их по доверенности», утвержденной Минфином СССР от 14.01.67 N 17.

2.1.5. Порядок приемки товаров и ее документальное оформление зависят: от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие) и т.д.

Приемка товаров по количеству в торговой организации предусматривает проверку соответствия фактического наличия товара данным, содержащимся в транспортных, сопроводительных и/или расчетных документах, в соответствии с «Инструкцией о порядке приемки продукции производственно — технического назначения и товаров народного потребления по количеству», утвержденной Постановлением Госарбитража при Совете Министров СССР от 15.06.65 N П.6 и Гражданским кодексом РФ, а при приемке их по качеству и комплектности — требованиям к качеству товаров, предусмотренных в договоре.

Приемка товара на складе поставщика осуществляется материально ответственным лицом по доверенности. Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Если количество и качество товара соответствует указанному в товаросопроводительных документах, то на сопроводительные документы (накладная, счет — фактура, товарно — транспортная накладная, качественное удостоверение и другие документы, удостоверяющие количество или качество поступивших товаров) накладывается штамп организации, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации.

2.1.6. При нарушении правил приема и сроков торговые организации лишаются возможности предъявления претензий поставщикам или транспортным организациям при недостаче или снижении качества товаров.

2.1.7. В случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, должен составляться акт (код по ОКУД 0903001), который является юридическим основанием для предъявления претензий поставщику. В сопроводительном документе следует сделать отметку об актировании. Акт составляется комиссией, в состав которой должны входить материально ответственные лица торговой организации, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии).

2.1.8. При закупке товара или его приемке руководителям торговых организаций необходимо следить за наличием сертификата соответствия на закупаемый товар.

2.1.9. Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления расходной накладной. Условия возврата товара поставщику могут быть различны и оговариваются в договоре поставки.

2.1.10. Условия приемки импортных товаров по количеству и качеству устанавливаются в договорах с иностранными поставщиками. Если порядок и сроки приемки товаров не были специально оговорены в договоре, то необходимо руководствоваться «Инструкцией о порядке и сроках приемки импортных товаров по количеству и качеству, составление и направления рекламационных актов», утвержденной Госарбитражем СССР 15.10.90.

Приемка товаров, поступивших в ненарушенной таре от иностранного поставщика, осуществляется в обычном порядке, как и приемка товаров от отечественного поставщика. Если установлено несоответствие количества и/или качества товара договору, составляется рекламационный акт. Акт должен составляться в присутствии материально ответственного лица, покупателя, представителя иностранного поставщика (при согласии поставщика возможно составление акта при его отсутствии) и экспертов Торгово — промышленной палаты. Если невозможно присутствие представителей торгово — промышленной палаты, то товар принимается с участием представителей других незаинтересованных организаций. Рекламационный акт (код по ОКУД 0903002) составляется отдельно по каждому иностранному поставщику на каждую партию товара, поступившую по одному транспортному документу. Порядок и сроки составления рекламационных актов рассматриваются в «Инструкции о порядке и сроках приемки импортных товаров по количеству и качеству, составления и направления рекламационных актов», утвержденной Госарбитражем СССР 15.10.90.

2.1.11. Учет первичных документов по приходу товаров материально ответственным лицам рекомендуется вести в «Журнале поступления товаров», который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах.

2.1.12. Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками и их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

2.1.13. Поступающие товары приходуются в день окончания их приемки по фактическому количеству и сумме.

2.1.14. Порядок приемки товаров народного потребления, доставляемых в таре — оборудовании, регулируется Инструкцией «Об особенностях приемки товаров народного потребления, доставляемых в таре — оборудовании», утвержденной Минторгом СССР, Центросоюзом СССР и Государственным арбитражем при Совете Министров СССР 29.06.82 N 072-75 (письмо Минторга РСФСР от 11.08.82 N 0205).

2.1.15. Документальное оформление и учет изделий из драгоценных металлов и драгоценных камней, а также товаров в комиссионных магазинах регулируется соответственно Постановлением Правительства РФ от 26.09.94 N 1089 «Об утверждении Правил скупки у населения драгоценных металлов, драгоценных камней в изделиях и ломе», приложением к Правилам работы пунктов по скупке драгоценных металлов, камней и изделий из них у населения, утвержденных Приказом Минторга СССР от 14.11.72 N 212 «Инструкция о порядке оформления операций по скупке ценностей и об организации бухгалтерского учета и отчетности в пунктах по скупке драгоценных металлов, камней и изделий из них у населения» и Постановлением Правительства РФ от 26.09.94 N 1090 «Об утверждении Правил комиссионной торговли непродовольственными товарами», Приказом Комитета РФ по торговле от 07.12.94 N 99 «Инструкция о порядке оформления комиссионных операций и ведения бухгалтерского учета в комиссионной торговле непродовольственными товарами».

Форма универсального передаточного документа менялась уже несколько раз. Последний — 1 июля 2021 года. После последних изменений в документе появилась графа строка 5а «Документ об отгрузке N п/п», графа «Код вида товара», поле для дополнительной подписи, поменялись названия строки 8 и графы 11.

Бланк, правила и пример заполнения актуальной в 2023 формы УПД — на этой странице. Также мы разберем, что писать в каждом поле документа.

УПД с 1 июля 2021 года: изменение

С 1 июля 2021 года счет-фактура дополнен новой строкой 5а «Документ об отгрузке N п/п». В этой строке надо указать сведения о документе об отгрузке товаров. Плательщики НДС применяют счет-фактуру либо универсальный передаточный документ, но соответствующие изменения в форму УПД не внесены.

Дело в том, что форма УПД является рекомендуемой. В связи с этим ФНС России разъяснила, что если плательщик НДС использует УПД со статусом «1«, то с 1 июля следует дополнить указанную форму строкой 5а счета-фактуры (письмо ФНС России от 17.06.2021 № ЗГ-3-3/4368@).

Бесплатно скачать бланк УПД (в Excel):

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Скачайте образец заполнения УПД:

Электронный УПД

Если в компании используют электронный документооборот, УПД можно отправлять в электронном варианте. В отличие от бумажной версии, он имеет три функциональных значения:

- cчeт-фактура,

- cчeт-фактура c расширенным набором реквизитов,

- первичный учетный документ для оформления фактов хозяйственной жизни.

МойСклад позволяет быстро обмениваться данными с системами электронного документооборота. У сервиса есть интеграции с популярными ЭДО: Такском, ЭДО Лайт, 1С Клиент ЭДО и другими. Начните работать прямо сейчас — это бесплатно!

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2023 году?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2017 г и на плановый период 2018 и 2019 г, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Правила заполнения УПД по новому образцу

Документ по-прежнему может заменять одновременно и накладную, и счет-фактуру, или быть выписан только в качестве накладной или акта. Поэтому важно правильно указать статус УПД:

- 1 — если УПД выписывается в качестве и накладной, и счет-фактуры (для операций, облагаемых НДС);

- 2 — если УПД выписывается в качестве только накладной или только акта (для операций без НДС).

Упростить заполнение УПД поможет простая инструкция ниже.

УПД со статусом 1

Подраздел со счетом-фактурой

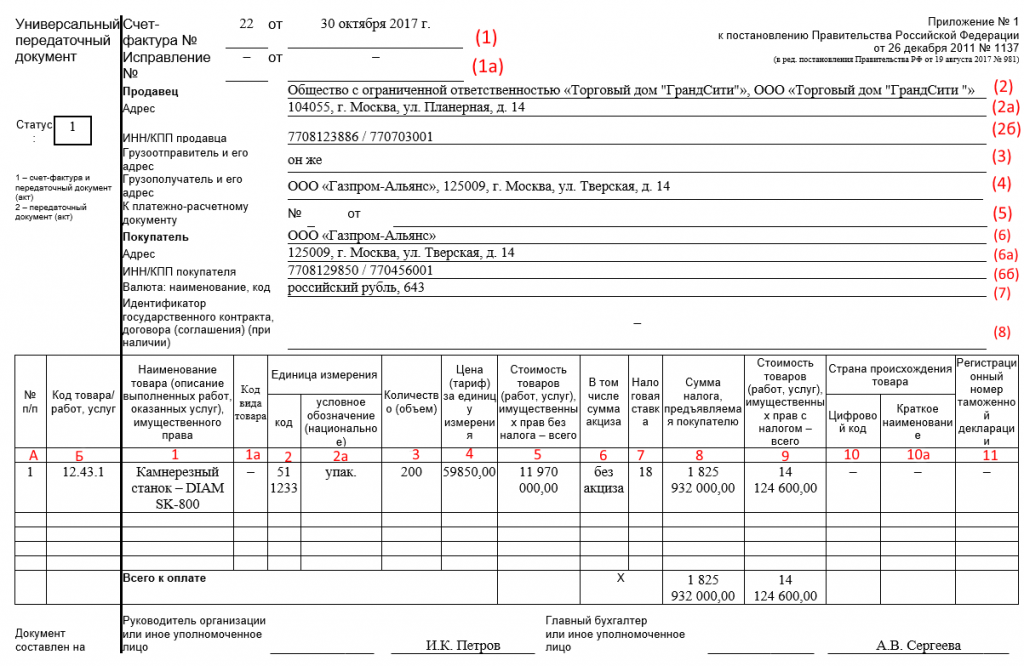

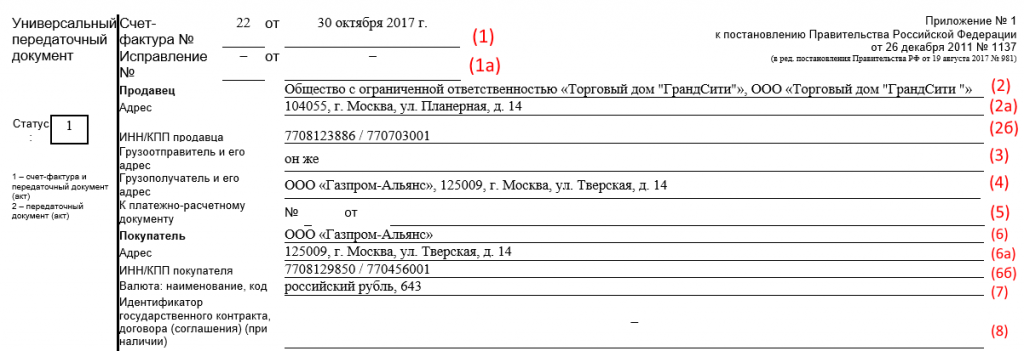

Строка 1

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

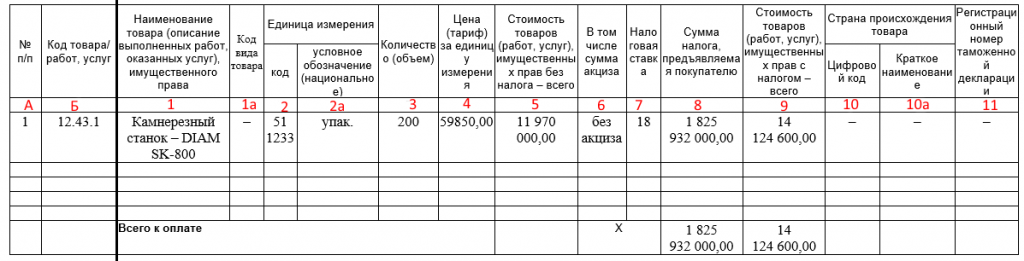

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

Кто подписывает УПД? Узнайте по ссылке >>

УПД со статусом 2

Не заполняются табличные графы 7 и 8 (ставка и сумма НДС), 10, 10а и 11 (страна и ГТД — они заполняются только для операций, облагаемых НДС).

Можно не заполнять табличные графы 4, 5 и 6, в подразделе со счетом-фактурой строки 2а и 2б, 3, 4, 5, 6а и 6б.

Остальные поля заполняются как описано выше.

Часто задаваемые вопросы

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Где взять код товара в УПД?

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Подписи в УПД со стороны продавца:

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2017 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

Подписи в УПД со стороны покупателя:

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

Какие документы заменяет УПД?

УПД можно использовать вместо счета-фактуры, первичного документа или вместо обоих этих документов сразу. Бланк универсален: вы сами решаете, что заменяет УПД в конкретном случае, и исходя из этого заполняете поля.

Заменяет УПД акт выполненных работ или нет?

Заменяет. Любые организации и предприниматели, в том числе и неплательщики НДС, могут использовать вместо акта выполненных работ универсальный передаточный документ.

Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

Можно, но не обязательно. Вы вправе самостоятельно решить, что для вас будет удобнее: УПД или ТОРГ-12. Последняя с появлением УПД не вышла из употребления и оформляется так же, как и раньше. Но использование универсального передаточного документа вместо товарной накладной или другого первичного документа поможет вам упростить документооборот и уменьшить его объем.

Можно ли выписывать УПД на услуги?

Можно. Вы можете использовать УПД для оформления не только отгрузки товаров, но также и оказания услуг, выполнения работ и передачи имущественных прав. УПД на услуги заполняется по той же инструкции, что и на товары.

УПД на услуги: нужен ли акт?

Если вы оформляете оказание услуг с помощью УПД, отдельный акт составлять не нужно.

Можно ли в УПД указывать услуги и товары одновременно в 2023 году?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки).

О выставлении одного счета-фактуры на всю отгрузку см. письмо ФНС №ЕД-4-15/17910 от 23.09.2016.

Строка 8 в УПД: обязательно заполнять или нет?

Строка 8, обязательная для включения в форму универсального передаточного документа с 1 июля 2017 года, заполняется только в том случае, если у вас есть соответствующие данные. Если их нет, в ней ставится прочерк, но сама строка обязательно должна присутствовать в форме. С 1 октября 2017 в названии строки появилось указание «При наличии»: это и означает, что она обязательна к заполнению только в случае, если у вас есть нужные данные. В противном случае ставится прочерк.

С какого года ввели УПД? С какого числа действует УПД?

Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2017 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны.

Кстати, изменения в УПД с 1 октября 2017 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную.

Предпосылки для применения УПД

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

- первичного учетного — в силу законодательства о бухучете (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- счета-фактуры — по требованию налогового законодательства (пп. 1, 3 ст. 168, п. 1 ст. 169 НК РФ).

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации. Налоговый кодекс тоже не содержит запретов на дополнение этого документа. Также еще с 2013 года любая организация может разрабатывать собственные первичные документы для целей бухучета (п. 4 ст. 9 закона № 402-ФЗ). В связи с этим налоговики решили упростить процедуру оформления документации для продавцов и предложили единый документ на базе счета-фактуры.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций.

Какой документ предложила ФНС?

Свое предложение ФНС оформила в письме «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» от 21.10.2013 № ММВ-20-3/96@, где рекомендовала налогоплательщикам к использованию форму универсального передаточного документа (приложение № 1).

Этот документ включает все необходимые реквизиты, обязательные как для первичного учетного документа, так и для счета-фактуры. Налогоплательщик вправе применять его как для целей бухгалтерского учета, так и для целей налогообложения по НДС, а также по иным налогам. УПД, оформленный поставщиком, для покупателя является одновременно основанием как для вычета НДС, так и для подтверждения расходов по налогу на прибыль.

Если организация принимает решение об использовании УПД в своем документообороте, то ей необходимо учесть ряд организационных моментов, а также привести в соответствие рекомендуемый бланк с актуальной формой счета-фактуры.

Как перейти на УПД? Как правильно его заполнять? Когда обязательно применение счета-фактуры, а не УПД? Ответы на эти и другие вопросы детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе КонсультантПлюс и бесплатно переходите в Путеводитель.

Соответствие УПД и счета-фактуры

С 01.07.2021 форма счета-фактуры изменилась и действует в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Бланк УПД также нуждается в корректировке, в том числе в добавлении:

- Строки 5а для указания данных о документе основании отгрузки.

- Графы 11 для отображения регистрационного номера партии товара, подлежащего прослеживаемости.

- Графы 12 и 12а для отражения кода и единицы товара, который подлежит прослеживаемости.

- Графы 13 для указания коичества товара, подлежащего прослеживаемости.

Также в бланке универсально-передаточного документа в графе 11 нужно изменить наименование на «Регистрационный номер таможенной декларации».

Скорректировать счет-фактурную часть УПД можно самостоятельно. Это подтверждает ФНС.

Сроки оформления универсального передаточного документа

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав). Первичный учетный документ, на основании п. 3 ст. 9 закона № 402-ФЗ, должен быть оформлен при совершении факта хозяйственной жизни либо непосредственно после его окончания.

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@) в следующих случаях:

- если отгрузка состоялась на следующий день после оформления документа;

- если оформление документа происходит после даты фактической отгрузки, когда это невозможно сделать во время совершения операции.

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

Порядок и образец заполнения УПД

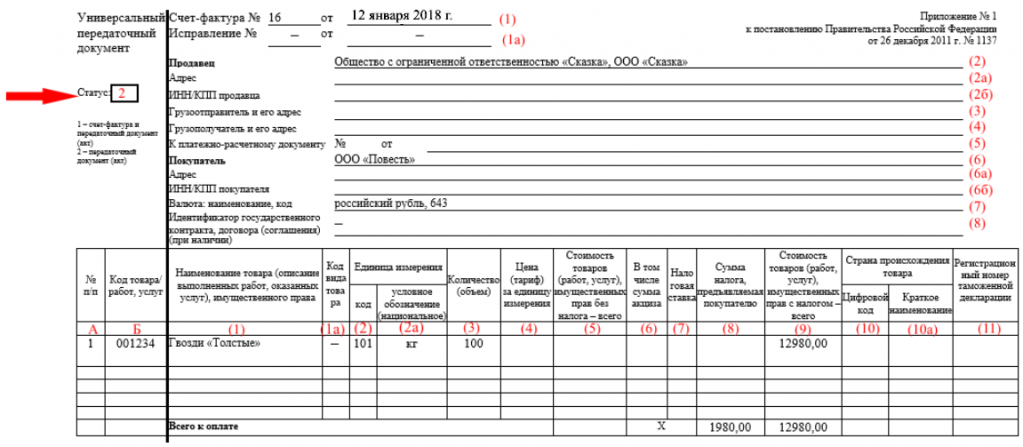

Начинается заполнение универсального передаточного документа с указания его статуса. Статус определяет, в каком качестве будет использоваться УПД: как счет-фактура и первичный документ (статус 1) или только как первичный документ (статус 2), обязательность заполнения ряда его строк.

В УПД со статусом 1 должны быть заполнены все реквизиты и для счета-фактуры, и для документа о передаче. Как счет-фактура УПД должен содержать все обязательные для счетов-фактур реквизиты, предусмотренные ст. 169 НК РФ и постановлением Правительства от 26.12.2011 № 1137. Как первичный документ УПД должен содержать все обязательные реквизиты в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В УПД со статусом 2 заполнение реквизитов для счета-фактуры не требуется. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции.

После указания статуса заполняется регистрационный номер УПД и дата его составления (строка 1). В УПД, имеющем статус 1, приводится порядковый номер в соответствии с хронологией нумерации счетов-фактур, а УПД со статусом 2 нумеруются в соответствии с хронологией нумерации первичных документов.

В случае исправления ошибок в ранее выставленном УПД по строке 1а отражают номер и дату, когда были внесены исправления. Исправления производят в порядке, аналогичном для исправления счетов-фактур.

Приводятся обязательные данные о продавце (строки 2, 2а, 2б) и покупателе (строки 6, 6а, 6б).

Информация о грузоотправителе (строка 3) и грузополучателе (строка 4) заполняется только при отгрузке товаров. При выполнении работ, оказании услуг в этих строках ставится прочерк.

Строка 5 «К платежно-расчетному документу» может не заполняться, если УПД используется только как передаточный документ.

В строке 7 приводятся указание валюты и ее код, а в строке 8 — идентификатор госконтракта при его наличии.

Заполнение табличной части производится в соответствии с порядком заполнения счетов-фактур с учетом следующих особенностей:

- В графе А «№ п/п» приводится номер записи в таблице, а графе Б «Код товара/работ, услуг» — артикул для товаров или код ОКВЭД для услуг. Заполнение этих граф не является обязательным.

- Необязательны к заполнению поля, предназначенные исключительно для счета-фактуры (если у УПД указан статус 2):

- графа 6 «В том числе сумма акциза»;

- графа 7 «Налоговая ставка»;

- графа 10 «Цифровой код страны происхождения товара»;

- графа 10а « Краткое наименование страны происхождения товара»;

- графа 11 регистрационный номер партии товара, подлежащего прослеживаемости;

-

графы 12 и 12а единицу измерения товара, которая используется для прослеживаемости. Она определяется по Общероссийскому классификатору единиц измерения;

-

графа 13 количество товара в указанных единицах.

Затем в УПД проставляется количество листов, на которых он составлен, и под табличной частью документ подписывается ответственными лицами: руководителем и главным бухгалтером / индивидуальным предпринимателем. Полномочия по подписанию УПД могут быть переданы уполномоченным лицам. Если УПД не несет функцию счета-фактуры, а только передаточного акта, то подписи руководителя, главного бухгалтера/ индивидуального предпринимателя необязательны.

Подписи в УПД проставляются следующим образом:

|

Строка |

Значение |

Особенности заполнения |

|

10 |

Ф.И.О., должность и подпись человека, отгрузившего товар / передавшего услуги, результаты работ, имущественные права |

Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, совершившего отгрузку товара (передачу услуг, работ, имущественных прав), совпадают с Ф.И.О. и должностью лица, которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

|

13 |

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны продавца |

Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, ответственного за оформление, совпадает с Ф.И.О. и должностью лица: · которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О.; · которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

|

15 |

Ф.И.О., должность и подпись человека, получившего товар/ услуги, результаты работ, имущественные права |

Заполняется всегда, независимо от статуса документа |

|

18 |

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны покупателя |

Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, ответственного за оформление совпадают с Ф.И.О. и должностью лица, которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

В УПД присутствуют три строки для указания даты:

- строка 1 — дата составления документа;

- строка 11 — дата отгрузки, передачи (сдачи);

- строка 16 — дата получения.

Независимо от того, совпадают ли эти даты или нет, в графе 3 «Дата и номер счета-фактуры продавца» в книге продаж в качестве даты отгрузки будет указана дата, приведенная в строке 11 УПД, за исключением случая, когда моментом определения налоговой базы является дата приемки работ (строка 16 УПД).

В графе 8 «Дата принятия на учет товаров (работ, услуг, имущественных прав) в книге покупок будет указана дата, приведенная в строке 16 УПД.

В строках 14 и 19 указываются наименования хозяйствующих субъектов, которые принимают участие в составлении документов со стороны продавца и покупателя. Здесь могут быть приведены данные о компании, ведущей бухгалтерский учет у продавца/покупателя по договору оказания бухгалтерских услуг. По строке 14 могут указываться также данные о комиссионере (агенте), передающем комитенту товар (работы, услуги), приобретенный у продавца от собственного имени. Если на УПД проставляется печать (необязательный реквизит) составителя документа, то строки 14 и 19 могут не заполняться.

Итоги

Универсальный передаточный документ был разработан для облегчения оформления транзакций по продаже товаров, работ и услуг: один документ вместо двух. УПД является основанием для начисления или вычета НДС, для подтверждения доходов для продавца или расходов для покупателя. Проверка УПД налоговыми органами происходит по тем же критериям, что и проверка привычной первички и счетов-фактур. Налоговых рисков при применении УПД не возникает при условии его правильного заполнения.

В большинстве случаев передача товаров сопровождается всего одним документом – товарной накладной, но иногда условия договора между сторонами требуют составления дополнительной бумаги: акта по приему-передаче товара.

ФАЙЛЫ

Скачать пустой бланк акта приема-передачи товара .docСкачать образец заполнения акта приема-передачи товара .doc

Акт служит удостоверением факта перемещения материальных ценностей, фиксирует их стоимость, а также такие параметры, как качество и количество.

В ситуациях, когда получатель предъявляет к поставщику претензии по объему, составу, или физическому состоянию (брак, дефекты, неисправности и т.п.) товара, данный документ входит в доказательную базу. Очень часто данная бумага является для судьи (в том случае, если разногласия привели к суду) решающим аргументом для принятия соответствующего решения.

Стоит отметить, что отдельные виды продукции передаются только при условии оформления акта по приему-передаче товара (например, высокотехнологичное оборудование, техника и т.д.). Связано это с тем, что при передаче таких товаров проводится их обязательная проверка, осмотр, и т.п. процедуры.

Еще один случай, когда составление акта по приему-передаче товара неминуемо – его отправка на ответственное хранение. Здесь акт создается для того, чтобы зафиксировать внешний вид, состояние, технические характеристики передаваемых материальных ценностей, а также обозначить условия их хранения и назначить сотрудника, ответственного за сохранность.

Правила составления акта по приёму-передаче товаров

Прежде чем переходить к оформлению акта, следует убедиться в том, что представители обеих сторон, участвующих в процессе, уполномочены на его проведение. В данном случае подтверждением могут служить приказы, доверенности или нотариально заверенные поручения, выданные руководством предприятий сотрудникам на совершение таких действий от лица организации.

Данный акт может быть написан в произвольной форме, но при условии соблюдения стандартов делопроизводства по оформлению подобного рода документов.

Он в обязательном порядке должен содержать сведения о сторонах, задействованных в процессе передачи (название и реквизиты компаний, должности и ФИО ответственных лиц), список передаваемых материальных ценностей с указанием количества, ассортимента, стоимости, информацию о наличии повреждений, дефектов, неисправностей, а также претензии, если таковые возникнут.

При необходимости по соглашению сторон в акт можно внести дополнительные данные, такие как условия и сроки оплаты поставки, составление вторичных актов, оформляемых в виде приложений и т.д.

Для составления акта подходит стандартный лист формата А4, оформленный в двух экземплярах (по одному для каждой заинтересованной стороны). Каждая копия в обязательном порядке должна быть удостоверена оригиналами подписей руководителей компаний или уполномоченных на визирование документов лиц.

Акт можно заверить печатями, но не обязательно (начиная с 2016 года, применение печатей и штампов не является требованием закона к юридическим лицам, но в случае возникновения спорных ситуаций, требующих решения в суде, печать лишней не будет).

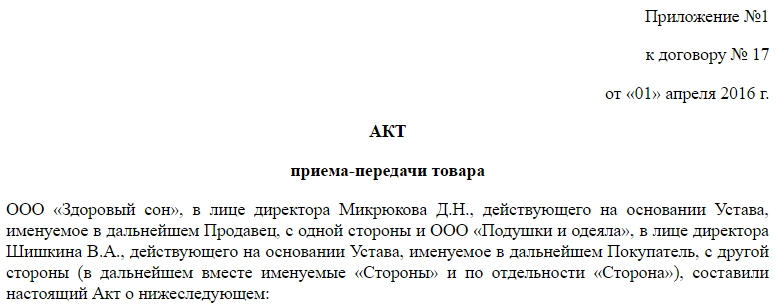

Инструкция по написанию Акта приема-передачи товара

Заполнение документа условно разделим на три этапа.

Информация о сторонах

В первую часть акта вносится информация о том, к какому именно документу он является приложением (номер приложения, дата, номер договора). Затем вписывается полное наименование предприятия, передающего товар, с указанием должностного лица-представителя (здесь обычно пишется либо Директор, Генеральный директор или иной уполномоченный сотрудник) и документ, на основании которого он работает («Устав», Положение», «Доверенность» и т.д.).

Далее в документ вносятся те же самые сведения о второй стороне приема-передачи товара.

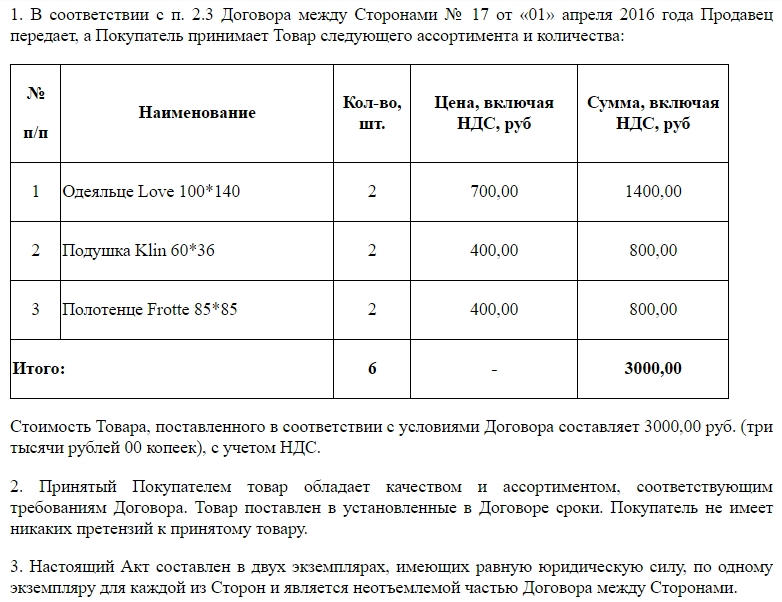

Условия приёма-передачи и список товара

Вторая часть включает в себя основные пункты по передаче товара.

- Сначала фиксируется сам факт передачи, а также тот документ, на основании которого он состоялся (его наименование, например, «Договор», номер и дата его составления).

- Затем в акт нужно включить таблицу, в которую вписать подробный перечень передаваемых товаров, с указанием наименования, количества, цены и общей стоимости.

- Ниже таблицы следует еще раз указать общую стоимость передаваемого товара (цифрами и прописью).

- Далее необходимо внести пункт о состоянии передаваемой продукции. Если оно в отличном состоянии, то это нужно обязательно отметить, если же в нем имеются какие-то дефекты и неисправности, то это следует также зафиксировать (желательно в отдельном документе).

- После надо удостоверить то, что принимающая сторона никаких претензий к качеству и количеству передаваемых товаров не имеет.

- В следующем пункте нужно отметить количество экземпляров акта, а также отметить из равнозначность перед законом.

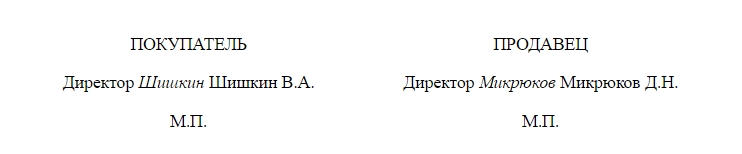

Подписи сторон

В завершение акт по приёму-передаче товара должен быть заверен подписями руководителей организаций или же уполномоченных лиц. При необходимости документ можно заверить печатями.

После подписания акта ответственность за сохранность товара автоматически перекладывается на принимающую сторону. Все претензии к поставщику могут быть высказаны только в судебном порядке.

Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие. В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

.png)

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

Шаблон счёта

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов. По желанию добавьте подпись, печать и QR-код.

QR-код поможет клиентам сделать оплату удобной и быстрой. Главное не забыть выдать кассовый чек, об этом расскажем дальше.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Статья про онлайн-кассы

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

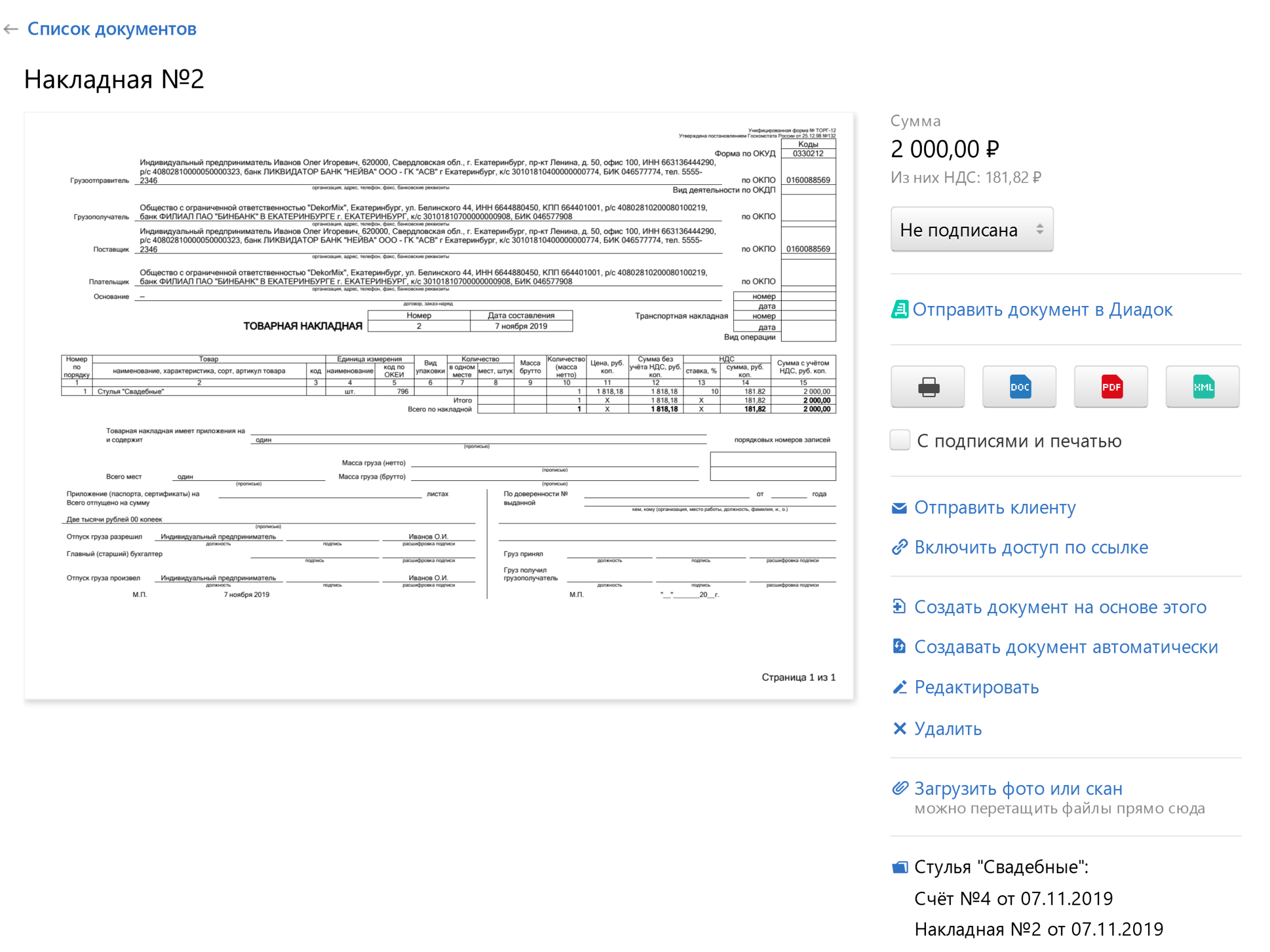

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

Шаблон накладной

Статья: товарная накладная ТОРГ‑12

В Эльбе можно создать накладную на основе выставленного счёта.

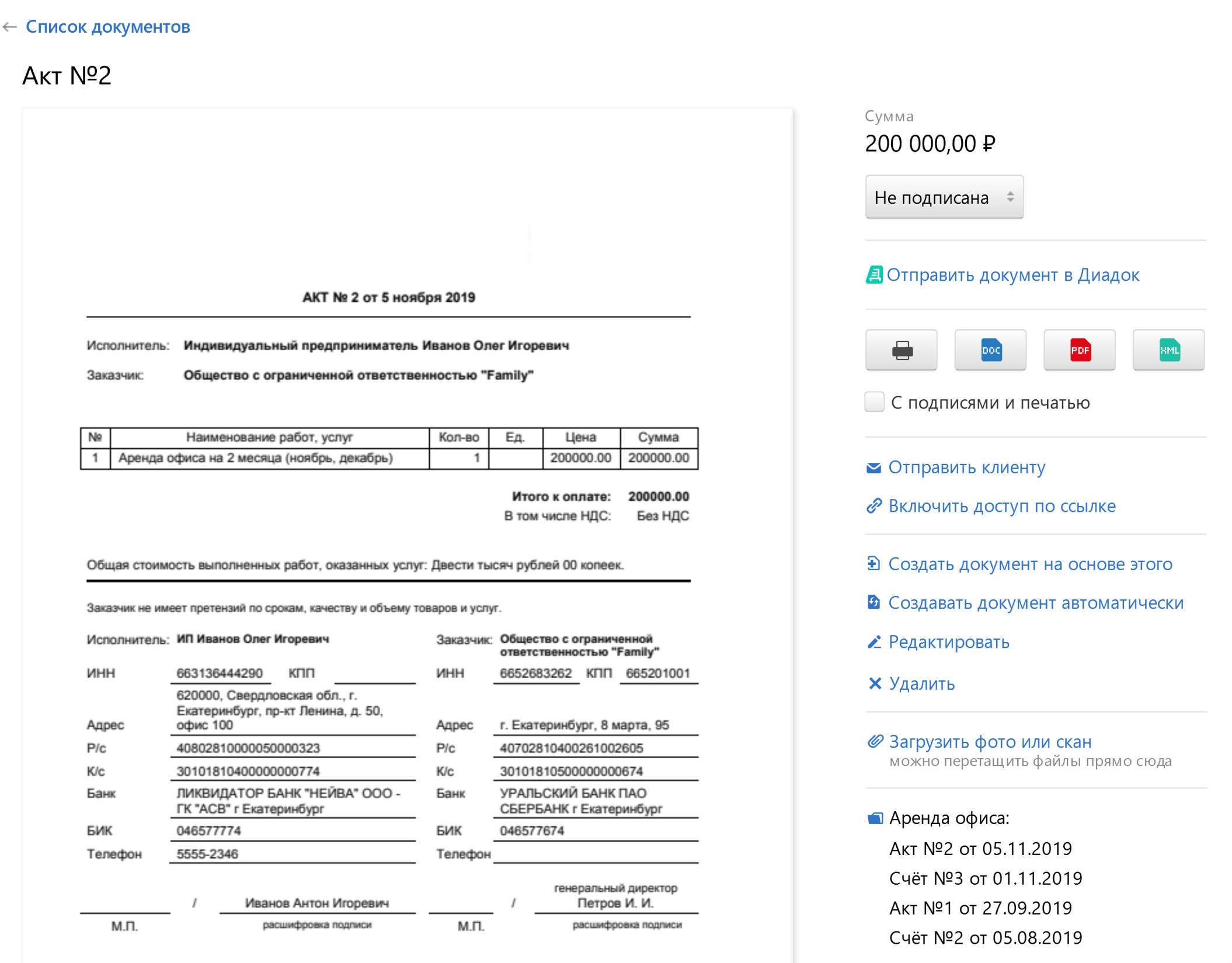

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Шаблон акта

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

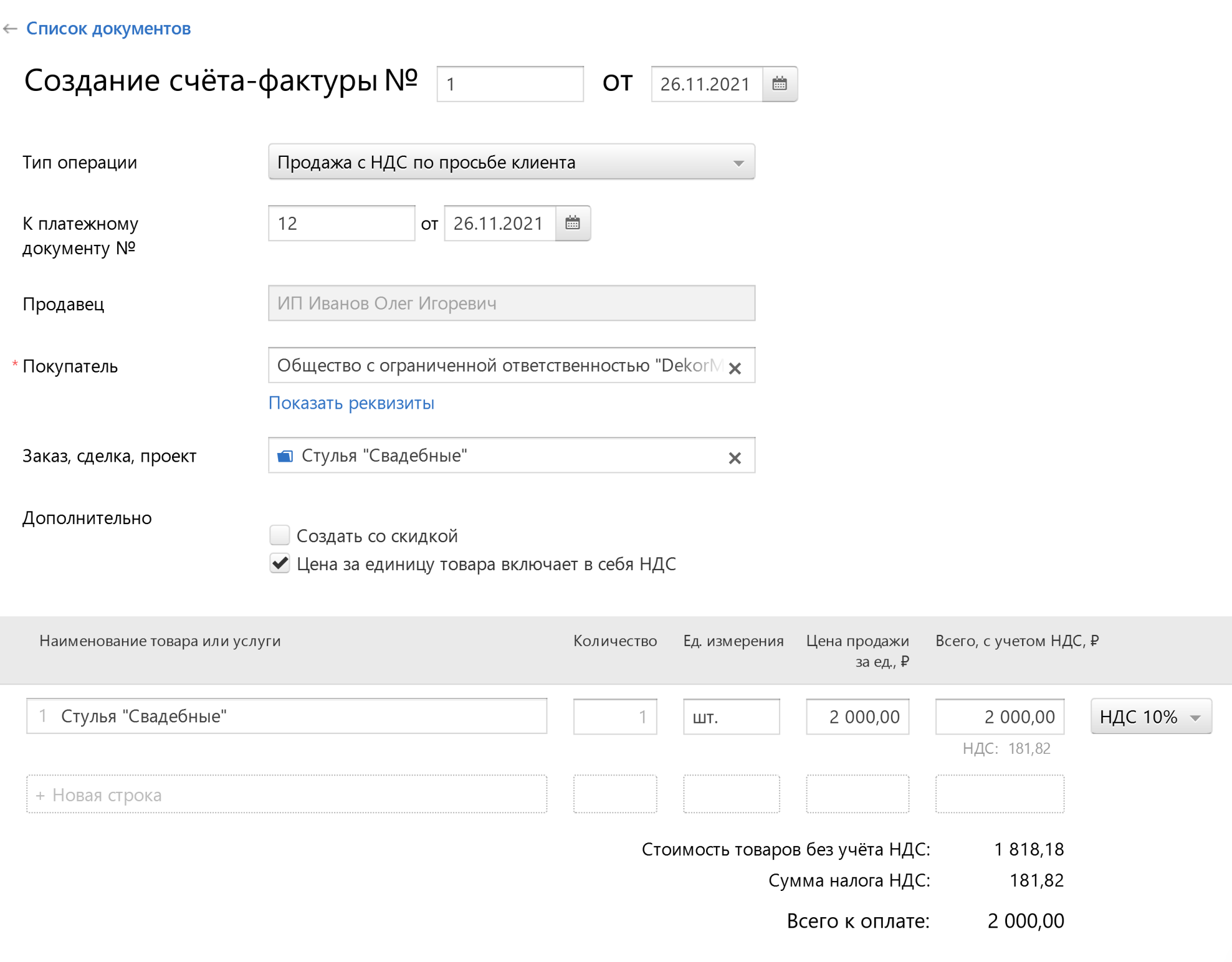

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

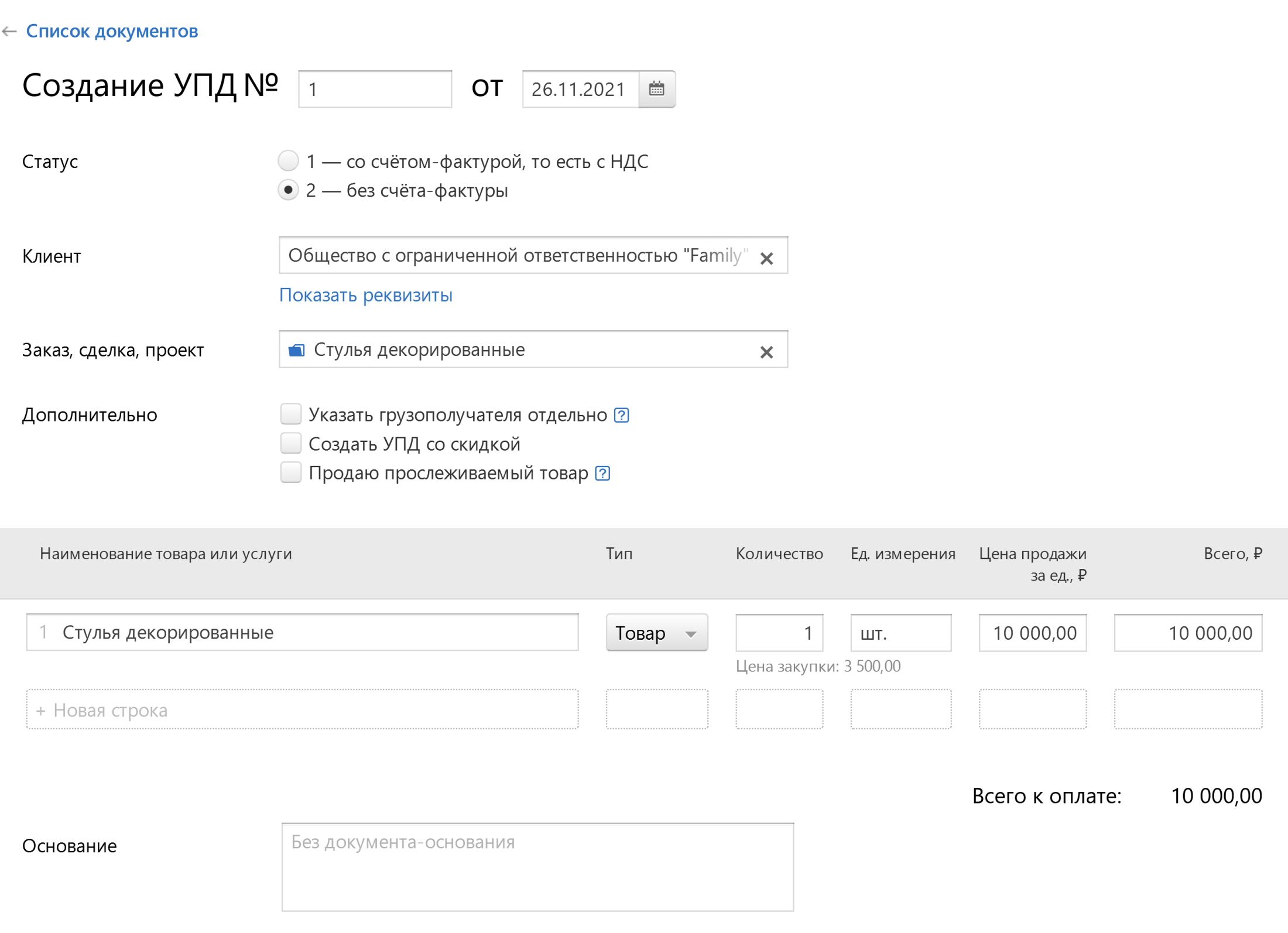

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на

30.01.2023

УПД — универсальные передаточные акты — это документы, которые упрощают все, что связано с разными типами имущественных прав, с отгрузкой товаров, передачей услуг. Кроме того, этот тип документов можно использовать в качестве составляющей бухучета. По мнению многих специалистов, УПД намного удобнее, чем другие форматы. Достаточно только разобраться в том, как правильно использовать этот инструмент.

Что собой представляет УПД?

Сама аббревиатура УПД расшифровывается как «универсальный передаточный акт». Фактически, УПД — это особый счет-фактура, который отличается от других наличием дополнительных реквизитов и рядом отличительных черт. В частности, в него входят составляющие от:

- двух типов накладных (товарной и на отпуск материалов на сторону);

- дополнительного раздела товарно-транспортной накладной, который также называется товарным;

- акта приема-передачи объекта основных средств.

Центр обучения «Клерка» приглашает на бесплатный вебинар о новшествах в ФСБУ и ПБУ — все самое важное обсудим с экспертом 5 октября. Записывайтесь.

Преимущество использования УПД в том, что этот документ может заменить собой одновременно несколько других. Используется в качестве первички, может являться законным основанием для определения объема вычетов по сделкам, а также — для признания конкретных расходов.

Единственным обязательным условием для начала использования УПД является фиксация этого факта в учетной документации компании. При этом начать применение документа можно абсолютно с любого момента, не нужно дожидаться какой-либо конкретной даты или окончания определенного периода.

Когда может понадобиться УПД?

Этот тип документации нельзя назвать универсальным или же обязательным. Он применяется исключительно по желанию налогоплательщика, то есть если он самостоятельно определил для себя такую необходимость. При этом сфера применения УПД достаточно широкая. Например, он может существенно упростить ряд операций в следующих ситуациях:

- передача имущественных прав или итогов по выполненным работам;

- регулярная отгрузка разных типов товаров;

- выполнение компанией функций посредника.

Документация такого типа может использоваться и в других ситуациях. Целесообразность применения следует определять отдельно для каждой компании.

Какие изменения стоит учесть в 2021?

Основная часть всех нюансов, связанных с особенностями составления и применения УПД, четко зафиксирована в письме ФНС № ММВ-20-3/96 от 21.10.2013. Фактически, именно там закреплено, что форма заполнения данного документа является свободной. Есть рекомендованный вариант, но он не обязателен.

Однако есть один важный нюанс. Составляющей частью УПД является стандартный счет-фактура, который должен быть заполнен в соответствии со всеми нюансами и с учетом всех изменений. Как раз для счета-фактуры существует установленная форма, актуальность которой следует проверять. Именно поэтому в 2021 году при заполнении УПД стоит учесть некоторые изменения.

В связи с тем, что с 8 июля 2021 вводится система прослеживания товаров, обновлены формы счетов-фактур. Изменения начали действовать с 1 июля 2021 г. Появляются новые реквизиты, которые должны быть учтены при заполнении УПД точно так же, как и при заполнении обычного счета-фактуры.

Однако бояться изменений не стоит: реальное нововведение только одно. В счете-фактуре появляется строка 5а, которая называется «Документ об отгрузке N п/п». Соответствующее изменение стоит учесть при заполнении УПД. Но есть исключения: данное изменение касается исключительно плательщиков НДС, которые используют УПД со статусом «1».

Также к нововведениям можно отнести строку 8, которая появилась в счетах-фактурах и, соответственно, в УПД. В данной строке фиксируется идентификатор государственного контракта. Это изменение также актуально не для всех, а, соответственно, только для тех, кто работает с государственными контрактами с присвоенными идентификаторами.

Эти идентификаторы позволяют упростить процесс контроля отгрузки товаров и предоставления услуг, которые имеют отношение к средствам, полученным из федерального бюджета авансовых средств. Они в индивидуальном порядке присваиваются госконтрактам, которые либо имеют отношение к работе с оборонным заказом, либо напрямую финансируются из бюджетных источников. Эти идентификаторы являются уникальными. Всем, кто не имеет никакого отношения к работе с госконтрактом, достаточно поставить прочерк в строке 8.

Особенности составления формы УПД и заполнения документа

ФНС не устанавливает никаких жестких стандартов в отношении формы УПД. Любая компания может составить свой вариант, ориентируясь на предложенные стандарты и соблюдая нормы, касающиеся счетов-фактур (если в этом есть необходимость). Первоначально требуется выбрать статус УПД. От этого напрямую зависит специфика документа и возможная сфера его применения:

- «1» — совмещает функции счета-фактуры и накладной, используется для облагаемых НДС расчетов;

- «2» — может применяться исключительно в качестве накладной или же акта, но не в качестве счета-фактуры, преимущественно используется для не облагаемых НДС расчетов.

Можно по собственной инициативе вносить все необходимые блоки, чтобы максимально полно вести учет данных. Обязательным также является соблюдение таких норм:

- наличие и корректность реквизитов;

- корректность расположения данных реквизитов (стоит ориентироваться на предложенный налоговой образец).

Все остальные моменты носят исключительно рекомендательный характер. Безусловно, в документе в обязательном порядке должна быть зафиксирована базовая информация по типу его наименования, даты составления, подробного содержания, ответственных за заполнение лиц.

Одним из главных преимуществом УПД является его мультифункциональность, благодаря которой становится возможно регулировать по собственному усмотрению содержание документа. В него можно включать:

- все дополнительные имущественные права;

- все проводимые операции.

При фиксации информации о проводимых операциях следует ориентироваться на стандарт, который является типичным для счетов-фактур. Как правило, описание любой информации производится по подобному образцу:

- блок, идентичный данным счета-фактуры, который включает в себя данные об участниках операции и ее содержании (также здесь указываются реквизиты);

- ниже располагают блок с информацией о договоре, заключенном между сторонами;

- под этими двумя блоками следует максимально подробно указать данные обо всех сопроводительных документах и файлах, которые имеют отношение к данной операции (например, к ним относятся транспортные накладные).

Как правило, УПД включает в себя типичные для учетной документации блоки. Это позволяет любому бухгалтеру легко разобраться в специфике его заполнения, ориентируясь на предложенный налоговой образец, и понять целесообразность дополнения УПД какими-либо данными.

Электронные и бумажные версии УПД

Сейчас УПД, как и многие другие формы документации, может составляться и в электронном, и в бумажном виде. Законодательство не предусматривает обязательного использования бумажной версии. Такой вариант может потребоваться в случае, если:

- УПД применяют вместо первичной документации;

- документ используют при поставках продукции;

- требуется необходимость организовать передачу разных прав, включая имущественные, на определенные объекты.

Бумажная версия документа, если она все же готовится, должна быть обязательно подписана уполномоченными лицами, представителями обеих сторон.

Оформление электронной версии УПД получило большее распространение. В частности, именно она установлена законодателем, как основная. Может быть:

- односторонней — включать в себя один файл, представленный в формате XML, который содержит исключительно информацию о продавце;

- двусторонней — представляет собой расширенный файл, который также представляется в формате XML, содержит информацию не только о продавце, но и о покупателе.

Электронная версия УПД также в обязательном порядке подписывается уполномоченными лицами. При этом в самом документе должны содержаться данные о статусе лиц, которые его подписывали (также может потребоваться указать данные об основании их полномочий). В большинстве ситуаций электронной версии достаточно. К тому же, она существенно упрощает многие процессы, ведь для того, чтобы переслать ее партнеру, требуется всего несколько минут.

Накладные — это вид сопроводительных документов для товаров. В разных случаях компании и ИП используют разные виды накладных, а иногда заменяют их универсальными передаточными документами. Расскажем, как выбрать тип накладной, как заполнить и подписать.

Виды накладных и обязательные реквизиты

Накладную прилагают к товару, когда передают его от одного владельца другому. Ее используют при продаже и перевозке товара: подпись покупателя на накладной подтверждает, что товар принят и с ним все в порядке. Физлица подписывают накладные, например, когда принимают дома доставку из Икеи. Юрлица и ИП точно так же принимают товары от поставщика вместе с накладной. Скажем, кофейня заказывает партию сливок, а своей подписью в накладной поставщика как бы сообщают: сливки получили, претензий нет.

Есть несколько форм накладных:

- товарная (ТОРГ 12);

- товарно-транспортная;

- транспортная.

А еще организации могут вводить собственные формы этого документа, закрепив их в учетной политике и согласовав с контрагентами. Это стоит делать, если специфика предприятия требует вносить в документ дополнительные сведения, для которых нет полей в типовой форме: например, стоимость в иностранной валюте.

В любой накладной — типовой форме или разработанной самостоятельно — должны быть обязательные реквизиты, без которых он не имеет юридической силы:

- вид товара, его количество и стоимость;

- НДС;

- в накладных на перевозку — сведения о перевозчике;

- реквизиты поставщика и покупателя;

- подпись и печать поставщика и покупателя.

Реже используют другие формы накладных: на отпуск материалов на сторону — при отпуске материалов со склада в филиалы или другим юрлицам. Накладная-требование служит для учета движения ТМЦ между цехами или отделами одной организации.

Зачем нужны накладные

Мы уже сказали, что накладная с подписями показывает, что поставщик передал, а покупатель принял товар по такой-то цене в такие-то сроки.

Но еще накладные — это первичные документы. Они помогают подтвердить расходы для налоговой, если компания или ИП работают на ОСНО или УСН «Доходы минус расходы». Еще они нужны для получения вычета по НДС, но тогда накладная сопровождается счетом-фактурой. Но если накладную подписывают в момент передачи товара, то счет-фактуру можно сформировать и передать в течение 5 дней после этого. Эти два документа во многом дублируют друг друга, но они не взаимозаменяемы. Иногда вместо накладной оформляется универсальный передаточный документ (УПД), который заменяет пару накладная + счет-фактура.

Отсутствие накладных или ошибки в них могут привести к неточностям в бухотчетности. А это уже ведет к проблемам с налоговой, расчетом дивидендов и получением кредита. К тому же накладные подтверждают совершение операции и выполнение обязательств, и если дело доходит до суда, они становятся важным аргументом для решения спора.

Товарная накладная ТОРГ-12

С помощью этой накладной оформляют продажу юрлицу или ИП, для сопровождения товаров физлицам обычно не применяют. Заполняют в двух экземплярах, если оформляется на бумаге: один остается у продавца и свидетельствует об отгрузке товаров, другой отдают покупателю при приемке товаров. В электронном виде поставщик создает один файл документа и пересылает его покупателю, для этого у каждого из них должны быть электронные подписи и подключение к системе ЭДО.

Чаще всего в сделках используют стандартную форму ТОРГ-12, но компания вправе создать собственный шаблон и закрепить его в учетной политике.

Скачать форму товарной накладной (Утверждена постановлением Госкомстата России от 25.12.98 № 132)

При заполнении товарной накладной в графу 3 вносят код товара: либо внутренний номенклатурный номер, либо код товара из ОКПД2, который помогает понять, какую ставку НДС применять при продаже этого товара. Если товар облагается по льготной ставке, то лучше в накладной проставлять именно код из ОКПД2: это будет дополнительным подтверждением правомерности применения ставки.

Товарно-транспортная накладная

Товарно-транспортную накладную по форме Т-1 заполняют, если товар доставляет перевозчик: в ней есть поля для сведений о транспортной компании и условиях доставки. До 2013 года этот документ был обязательным, но теперь он необходим только при перевозке спирта и спиртосодержащей продукции, иначе такая перевозка будет незаконной, даже если поставщик доставляет груз собственным транспортом. Сведения из Т-1 передаются в систему ЕГАИС для контроля за оборотом алкоголя и на основе Т-1 формируются декларации по «алко-сделкам». При этом на каждую партию алкоголя нужно заполнять отдельную накладную.

Некоторые компании, которые не торгуют алкоголем, продолжают заполнять форму Т-1 для собственного учета, но тогда работу с этой формой нужно закрепить в учетной политике.

В накладной есть два раздела — о товаре и транспорте:

- товарный раздел заполняется сведениями о товаре: название, стоимость, количество, это нужно для списания с учета у поставщика и для оприходования у покупателя;

- товарный раздел заполняется сведениями для перевозчика и отправителя груза: стоимость перевозки, погрузочно-разгрузочные работы, число мест.

Скачать форму товарно-транспортной накладной (Утверждена Постановлением Госкомстата России от 28 ноября 1997 г. N 78)

Транспортная накладная

Транспортная накладная необходима с 1 января 2021 года при доставке грузов по России (закон от 08.11.2007 № 259-ФЗ, ст. 785 ГК, Правила перевозок грузов автотранспортом, утв. постановлением Правительства от 21.12.2020 № 2200). Перевозчик должен предъявить его инспекторам дорожной инспекции.

Транспортную накладную заполняют в трех экземплярах: вносят данные о грузе, ответственных лицах, приемке и сдаче товара. С 1 января 2022 года можно заполнять этот документ в электронном виде.

Транспортная накладная подтверждает стоимость доставки, заключение договора перевозки и сопроводительные работы при доставке, поэтому он нужен как первичный документ для учета расходов на перевозку. Даже если компания заполняет товарно-транспортную накладную Т-1, то транспортную накладную для перевозки она все равно обязана сформировать — если, конечно, не доставляет товары собственными силами (помимо алкоголя).

Скачать бланк транспортной накладной (утвержден постановлением Правительства от 21.12.2020 № 2200, бланк — в Приложении № 4).

Ведите учет накладных и других первичных документов в веб-сервисе Контур.Бухгалтерия. В системе понятный интерфейс, бухгалтерский и налоговый учет, зарплата, отчетность и другие полезные инструменты. Первые две недели бесплатны для новичков.