При расчете норм труда устанавливаются затраты времени: подготовительно-заключительного, оперативного, обслуживания рабочего места, на отдых и личные надобности и регламентированных (нормированных) перерывов.

Подготовительно-заключительное — это время, которое затрачивается на подготовку к выполнению данного задания и действия, связанные с его окончанием: получение инструмента, приспособлений, технологической и планово-учетной документации; ознакомление с работой, чертежами; инструктаж о порядке выполнения работы; установка приспособлений и инструмента; наладка оборудования, снятие приспособления и инструмента после выполнения работы; сдача приспособлений, инструмента, документации. Его особенностью является то, что оно затрачивается один раз на работу (партию предметов труда) и не зависит от объема работы, выполняемой по данному заданию.

Оперативное — это время, затрачиваемое на изменение формы, размеров, свойств предметов труда, а также на выполнение вспомогательных действий, необходимых для осуществления этих изменений. Затраты оперативного времени повторяются с каждой единицей продукции или определенным объемом работ. Оно подразделяется на основное и вспомогательное.

Основное (технологическое) время затрачивается на целенаправленное изменение предмета труда.

В течение вспомогательного времени производится загрузка сырья заготовок, съем готовой продукции управление оборудованием, изменение режимов его работы, контроль за ходом технологического процесса и качеством продукции.

Время обслуживания рабочего места — это время, затрачиваемое рабочим на уход за оборудованием и поддержание рабочего места в нормальном состоянии. Оно подразделяется на техническое и организационное. Время технического обслуживания рабочего места затрачивается на уход за оборудованием при выполнении данной конкретной работы. Например, время замены изношенного инструмента, подналадки оборудования, уборки стружки и т.д. Время организационного обслуживания затрачивается на уход за рабочим местом, связанный с выполнением работы в течение всей смены. К этой категории относятся затраты времени на раскладку в начале и уборку в конце рабочей смены инструмента, на чистку и смазку оборудования.

Время на отдых и личные надобности устанавливается для поддержания нормальной работоспособности и для личной гигиены. Длительность таких перерывов зависит от условий труда. Время регламентированных (нормированных) перерывов по организационно-техническим причинам объективно обусловлено характером взаимодействия рабочих и оборудования. Устранение этих перерывов практически невозможно или экономически нецелесообразно. Например, если один рабочий обслуживает несколько станков, то во многих случаях невозможно полностью синхронизировать время действия рабочего с машинным временем. Следствием этого являются перерывы, которые должны включаться в норму времени.

Время нерегламентированных перерывов — это простои оборудования и рабочих, вызванные нарушениями установленной технологии и организации производства. Эти перерывы не включаются в норму времени:

При анализе затрат времени работников прежде всего выделяется время их занятости и время перерывов. Время занятости работника включает время выполнения производственного задания и время занятости другими работами. К последнее относится время случайной работы вне установленного плана-графика и время непроизводительной работы (исправление брака, поиск материалов , инструментов, приспособлений и т.п.).

Время занятости можно также разделить на время непосредственной работы, переходов (например, при многостаночной работе) и активного наблюдения за ходом технологического процесса, которое необходимо для того, чтобы обеспечить его нормальный ход. Если рабочий занят активным наблюдением, то он не должен выполнять другие (функции. Помимо активного, возможно также пассивное наблюдение, когорте является одним из видов перерывов в занятости рабочего по организационно-техническим причинам.

При анализе затрат рабочего времени выделяются нерегламентированные перерывы по организационно-техническим причинам и по вине работника. Время нерегламентированных перерывов по организационно-техническим причинам включает простои оборудования и рабочих из-за ожидания заготовок, документации, инструмента и т.п., а также сверхнормативное время перерывов, связанных с несинхронностью производственного процесса. Время перерывов из-за нарушения трудовой дисциплины обусловлено поздним началом и преждевременным окончанием работ, сверхнормативные временем отдыха и т.п.

Для расчета норм труда существенное значение имеет деление затрат времени на перекрываемые и неперекрываемые. К перекрываемому обычно относят время выполнения рабочим тех элементов трудового процесса, которые осуществляются в период автоматической работы оборудования. Неперекрываемое — это время выполнения трудовых приемов (установка заготовки, контроль качества и т.п.) при остановленная (неработающем) оборудовании и время на машино-ручные приемы.

Производительность труда — это экономическая категория, выражающая степень плодотворности целесообразной деятельности людей по производству материальных и духовных благ.

Производительность труда определяется количеством продукции (объемом работ), произведенной работником в единицу времени (час, смену, квартал, год) или количеством времени, затраченным на производство единицы продукции (на выполнение определенной работы).

Производительность труда исчисляется через систему показателей выработки и трудоемкости. Выработка рассчитывается как частное от деления объема выполненных работ (выпущенной продукции) на численность работников (затраты труда). Трудоемкость — делением затрат труда (численности работников) на объем работ (продукции). Показатели выработки и трудоемкости могут исчисляться в стоимостном выражении, в нормо-часах, в натуральном выражении и в условно-натуральном. Выработка характеризует объем работ (продукции) на единицу численности, а трудоемкость — затраты труда на единицу продукции (работы).

Производительность труда изменяется под воздействием факторов, которые могут быть внешними по отношению к предприятию и внутренними.

К внешним факторам относятся:

§ природные — в сложных природных условиях (туман, жара, холод, влажность) производительность труда снижается;

§ политические — по воле государства происходит накопление капитала в руках немногих, что приводит к массовому охлаждению к труду;

§ общеэкономические — кредитная, налоговая политика, системы разрешений (лицензий) и квот, свобода предпринимательства и т. д.

Внутренние факторы:

§ изменение объема и структуры производства;

§ применение достижений науки и техники в производстве;

§ совершенствование организации производства и управления на предприятии;

§ совершенствование организации и стимулирования труда.

При определении производительности труда следует различать нормативную (затраты времени по действующим нормам); плановую (планируемые затраты на единицу продукции) и фактическую трудоемкость продукции (это действительные затраты времени).

В зависимости от круга работников, труд которых включается в трудоемкость, различают производственную (затраты труда основных рабочих), полную (основные + вспомогательные рабочие) и общую трудоемкость (все промышленно производственное предприятие).

На предприятии могут быть резервы роста производительности труда — это неиспользованные возможности по интенсификации труда, по количественному и качественному наращиванию кадрового и производственного потенциала и т. д. Резервы подразделяются на текущие и перспективные.

Эффективное использование персонала предприятия зависит от умения руководства воздействовать на способности работника к труду, с тем чтобы направить их в нужном для фирмы направлении.

Управление кадрами заключается:

§ в постепенном процессе определения потребности в кадрах, планирования удовлетворения этой потребности путем найма и размещения рабочей силы по рабочим местам;

§ в процессе обучения, повышения квалификации и переподготовки кадров в соответствии с меняющимися условиями производства и реализации предприятием продукции и работ (услуг);

§ в совершенствовании организации и условий труда, достойных современного производства;

§ в обеспечении перемещения кадров как по горизонтали (расширение диапазона осваиваемых специальностей, числа обслуживаемых агрегатов и т. д.), так и по вертикали (присвоение очередных или внеочередных тарифных разрядов, классов, категорий, званий и занятие более высоких должностей;

§ в развитии форм наставничества и ученичества;

§ в создании комфортных социально-психологических условий работы каждого и коллектива в целом.

Поиск по сайту:

С позиции нормирования труда производственный процесс можно рассматривать как затраты времени на изготовление продукции. Классификация затрат рабочего времени может осуществляться по отношению к трем элементам производственного процесса: предмету труда, работникам и оборудованию. Основой этих классификаций является выделение двух составляющих: времени работы (времени осуществления производственного процесса) и времени перерывов. Классификация по отношению к предмету труда является также и классификацией по отношению к производственному процессу, ибо в данном случае речь идет о затратах времени, необходимых для превращения предмета труда в продукт труда. На основе этой классификации устанавливается состав затрат времени, включаемых в нормы.[13]

Рабочее время — период, в течение которого работник осуществляет подготовку и непосредственное выполнение порученной работы (производственное задание). Оно состоит из времени работы и времени перерывов.[14]

Время работы состоит из:

1. Времени производительной работы — для выполнения производственного задания.

2. Времени непроизводительной работы, не увязанной с производительным заданием.

Время производительной работы состоит из:

1. Подготовительно-заключительное время (Тпз) — это время, затрачиваемое работниками для подготовки производства и рабочего места к выполнению задания и его завершения (подготовка кухонной посуды и инвентаря, получение продуктов в начале рабочего дня, уборка рабочего места в конце рабочего дня, оформление отчета о выполненной работе и др.). При рациональной организации производства подготовительно-заключительное время должно составлять за 7-8 ч рабочего дня 15-20 мин.

2. Время обслуживания рабочего места (Тобс) — это время, потраченное на содержание рабочего места, инструмента, оборудования, в состоянии, соответствующем санитарным требованиям, в течение всего рабочего дня. На предприятиях общественного питания время обслуживания рабочего места включает следующие виды затрат: время на заточку и правку ножей, установку сменных механизмов к универсальному приводу, сборку и разборку механизмов, наладку оборудования, смену спецодежды.

3. Оперативное время — это время, затраченное на выполнение заданной работы.

Оперативное время состоит из:

1. Основное время (То) — время, затраченное на непосредственное осуществление технологического процесса, т. е. на качественное изменение предмета труда. К основной работе относятся: первичная обработка сырья, нарезка, измельчение, протирание, обработка продуктов в машинах и механизмах, приготовление полуфабрикатов, варка, жаренье, пассерование овощей, запекание, выпечка, контроль за степенью готовности, порционирование, отпуск блюд потребителям и т.д.

2. Вспомогательное время (Тв) — время, затраченное на действия, необходимые для выполнения основной работы. Эти действия повторяются с каждой партией изготовляемой продукции. К вспомогательному времени относятся: выгрузка сырья, взвешивание его, открывание коробок, банок и т. д.

Время непроизводительной работы (Тнп) на предприятиях общественного питания включает все затраты времени, связанные с работой, не являющейся необходимой для выполнения данного задания. Непроизводительная работа может быть следствием технических неполадок (приведение в исправное состояние оборудования), организационных недостатков (повара отвлекаются на разгрузку продуктов, квалифицированные повара выполняют подсобные работы), нарушения поварами технологии приготовления пищи (вторичное приготовление блюд, которые были испорчены во время работы поваром, и др.).

Время перерывов (Тп) — это время, в течение которого по различным причинам процесс прекращается. Оно делится на:

1. Перерывы, зависящие от работника (Тотл) — небольшие перерывы на отдых и личные надобности (в течение семичасового рабочего дня это время нормируется не более 10-15 мин) и прочие перерывы, вызванные нарушением трудовой дисциплины (опоздание на работу, излишние перерывы на отдых и т.д.). Такие перерывы считаются потерями рабочего времени, которые необходимо устранить.

2. Перерывы, не зависящие от работника (Тпот) — перерывы по техническим причинам (прекращается подача электроэнергии, газа, воды); организационным (задержка подачи сырья, полуфабрикатов, посуды) и технологическим причинам (дожаривание продукта в жарочном шкафу, ожидание закипания воды, молока, остывание овощей, сладких блюд и т. д.).

Все виды затрат рабочего времени делятся на нормируемые и ненормируемые. К нормируемому времени относятся: основное, вспомогательное, подготовительно-заключительное, время на обслуживание рабочего места и перерывов для отдыха и личных надобностей работника в пределах нормативов. В норму времени на изготовление продукции включаются лишь нормируемые затраты рабочего времени.[15]

…

Читайте также:

©2015-2022 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2016-02-12

Нарушение авторских прав и Нарушение персональных данных

Поиск по сайту:

Мы поможем в написании ваших работ!

- Пояснительная записка

- Походы по библиотекам и поиски в интернете

- Чертежи

- Доклад

В каждом университете на написание дипломного проекта устанавливают различные сроки. Как правило, это время не превышает шести месяцев. Нерадивые студенты всю работу по проекту оставляют на последнюю неделю до защиты, о чем, естественно, потом не раз сожалеют. Написать диплом на заказ по программированию за неделю практически нереально без помощи соответствующих специалистов.

Плагиат на защите не пройдет однозначно, а для того чтобы попросту переработать чужой «исходник», необходимо немало времени даже на оценку «удовлетворительно».

«Подгонять» расчеты, переоформлять таблицы, приложения, раздаточный и наглядный материал – все это очень трудоемкие процессы.

Пояснительная записка

Стоит заметить, что написание пояснительной записки особых затрат времени не требует. Но это никак не неделя и не пару дней, а хотя бы две-три недели. При оформлении ее строго в соответствии с требованиями и методическими пособиями времени на ее написание потребуется еще больше.

Значительных временных затрат потребует подбор информации.

Походы по библиотекам и поиски в интернете

Походы по библиотекам и поиски в интернете могут занять не один месяц. Обратите внимание на актуальность выбранной темы и обговорите это с научным руководителем, чтобы труды ваши не были напрасными. В случае отсутствия необходимой литературы и информации обратитесь на выпускающую кафедру. Как правило, в методическом кабинете можно найти массу полезной литературы к написанию дипломной работы.

Чертежи

Если вы выпускник технического университета, то выполнять чертежи стоит начать заранее. Процесс это весьма трудоемкий, да и наверняка не раз придется вносить исправления, а возможно, и чертить заново.

Доклад

Ко всему прочему необходимо прибавить время на написание доклада к защите, вычитку дипломного проекта научным руководителем, рецензирование. Таким образом, шансы написать дипломные проекты у студентов за неделю сводятся к нулю. Единственным вариантом в таком случае будет обращение в компанию, где можно заказать написание диплома. В таких компаниях есть большая база готовых проектов, в которых, весьма вероятно, найдется для вас работа.

Как правильно пишется словосочетание «трудовые затраты»

- Как правильно пишется слово «трудовой»

- Как правильно пишется слово «затрата»

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: фиал — это что-то нейтральное, положительное или отрицательное?

Ассоциации к слову «трудовой»

Ассоциации к слову «затрата»

Синонимы к словосочетанию «трудовые затраты»

Предложения со словосочетанием «трудовые затраты»

- Основная цель экономического анализа заключается в рентабельности деятельности предприятия путём увеличения объёма производства продукции с учётом минимальных трудовых затрат и материальных средств.

- Данный раздел содержит нормы труда, порядок установления тарифных и сдельных расценок, необходимое для определённых условий количество трудовых затрат на изготовление единицы готовой продукции.

- Для сокращения трудовых затрат при разделке тяг от руки применяют угловые шаблоны, которые при любом откосе карниза позволяют довести тягу до самого угла.

- (все предложения)

Значение слова «трудовой»

-

ТРУДОВО́Й, —а́я, —о́е. 1. Прил. к труд (в 1 знач.); связанный с трудом. Трудовые навыки. Трудовой стаж. Трудовая дисциплина. Трудовое законодательство. (Малый академический словарь, МАС)

Все значения слова ТРУДОВОЙ

Афоризмы русских писателей со словом «трудовой»

- Знай, трудовая рать, знай, русская земля,

Ты выйдешь из борьбы — великой и свободной! - <… > литературный язык хотя <…> черпали из речевого языка трудовых масс, резко отличается от своего первоисточника, потому что, изображая описательно, он откидывает из речевой стихии всё случайное, временное и непрочное, капризное, фонетически искаженное, не совпадающее по различным причинам с основным «духом», то есть строем общеплеменного языка.

- Искусство слова следовало непосредственно за трудом, в слово включались начала науки о приёмах борьбы с враждебными трудовой деятельности людей сопротивлениями природы.

- (все афоризмы русских писателей)

Отправить комментарий

Дополнительно

Переменные и постоянные затраты: что это и зачем нужно их разделять

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о классификации затрат, которая нужна, чтобы понять какие из них можно сократить, а какие не стоит наращивать даже при увеличении объёма продаж.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

Я уже писал в ликбезе о соотношении затрат и расходов. Это не бухгалтерское словоблудие, а разные стадии формирования себестоимости. Непростая тема, но при кризисе экономики выживет тот, кто сумеет снизить расходы и пережить падение выручки. А чтобы управлять расходами, нужно понимать где они возникают и от чего зависят. Так что давайте погружаться в эту аналитику глубже.

Анализ расходов начинается с анализа затрат. Для решения разных задач финансовые аналитики используют несколько их классификаций. Одна из важнейших — по отношению к объему производства. В ней выделяют два вида затрат:

-

Переменные.

-

Постоянные.

Переменные затраты (Variable Cost) прямо зависят от объема производства. Чем больше объем производства — тем больше переменные затраты и наоборот. Например, это:

-

стоимость сырья, из которого изготовлена продукция;

-

стоимость энергоресурсов, потраченных производством;

-

сдельная зарплата работников, которые произвели продукцию;

-

социальные отчисления с этой зарплаты.

Постоянные затраты (Fixed cost) не зависят от объема производства. Даже если вы ничего не произведёте в текущем месяце, они всё равно будут. С другой стороны, при увеличении объема производства они останутся прежними. Например, это:

-

затраты на содержание офиса: коммуналка, аренда, канцтовары;

-

имущественные налоги: на имущество, транспортный, земельный;

-

повременная зарплата управленческого и производственного персонала;

-

социальные отчисления с этой зарплаты.

Пример 1.

Продолжим историю про тортики из поста о соотношении затрат и расходов. Для производства одного тортика требуются продукты на 100 руб. Зарплата кондитера плюс социальные отчисления с неё — ещё 100 руб. На каждый следующий произведенный тортик компания потратит 200 руб. Это — переменные затраты.

Но кроме этих затрат компания ежемесячно должна платить за 20 000 руб. за аренду и 10 000 руб. за рекламу тортиков в соцсетях. Это — постоянные затраты.

Если компания произведёт 100 тортиков, то переменные затраты составят 20 000 руб. (200 руб. * 100 тортиков). Постоянные — 30 000 руб.

Если компания произведет 120 тортиков, то переменные затраты составят 24 000 руб. (200 руб. * 120 тортиков). Постоянные — по-прежнему 30 000 руб.

В чистом виде постоянные затраты – это сферический конь в вакууме. В теории управленческого учёта обычно используется термин «условно-постоянные затраты». Они не зависят от небольшого изменения объёма производства. При существенных изменениях постоянные расходы утрачивают свое постоянство.

Пример 2.

Реклама в соцсетях внезапно стрельнула, и все захотели купить тортик. В компанию прилетело 500 заказов на тортики. Чтобы выполнить их все, нужно нанять еще двух поваров (переменные затраты), арендовать более просторную кухню за 50 000 руб. и нанять оператора для обработки заказов за 25 000 руб. В результате постоянные затраты вырастут на 75 000 руб. и зафиксируются на этом уровне пока объём производства будет примерно таким. Если спрос снова снизится до 100 тортиков — придётся уволить лишний персонал и переехать обратно. Постоянные затраты при этом снизятся.

Деление затрат на постоянные и переменные позволяет рассчитывать два показателя, без знания которых собственник не понимает стоит наращивать объем продаж или выходить из бизнеса:

-

Маржинальный доход.

-

Точку безубыточности.

О них отдельно расскажу.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Основные принципы группировки затрат в бухгалтерском учете

Подход к классификации и группировке затрат в бухгалтерском учете диктуется такими основными нормативными актами:

- ПБУ № 10/99;

- планом счетов (приказ Минфина РФ от 31.10.2000 № 94н);

- Налоговым кодексом РФ (гл. 25, 26.1, 26.2);

- приказами отраслевых министерств и ведомств, утверждающими методические указания, инструкции о порядке формирования расходов и расчета себестоимости продукции (работ, услуг) организаций и предприятий соответствующей отрасли.

Таким образом, на практике выделяют 2 подхода к организации учета затрат: собственно бухгалтерский и налоговый, имеющий целью исчисление налогов. В настоящей статье мы рассмотрим только бухгалтерские принципы группировки затрат по элементам и статьям.

ПБУ № 10/99 разделяет все затраты предприятия на 2 большие группы расходов в зависимости от того, имеют они отношение к обычной деятельности предприятия или не относятся к обычной деятельности (прочие расходы).

Если внимательно изучить п. 7 ПБУ № 10/99, то становится понятно, что все расходы обычной деятельности предприятий можно разделить на такие большие группы:

- расходы на приобретение ТМЦ, используемых в основной деятельности (иногда в теории бухучета их называют предпроизводственными затратами);

- производственные (связанные с осуществлением целевой деятельности предприятия);

- коммерческие;

- управленческие.

В бухгалтерском учете предпроизводственные расходы, которые связаны с приобретением материалов, сырья, товаров, запасных частей, прочих ТМЦ, относят на счета учета данных ТМЦ, включая в состав их себестоимости.

Например, на счет 10 «Материалы» относят стоимость приобретения этой группы ТМЦ и стоимость их доставки, хранения, сортировки и т. д.

Элементы группировки расходов по обычным видам деятельности при их формировании в бухучете согласно п. 8 ПБУ 10/99:

- затраты на приобретение, доставку и хранение материалов;

- расходы по оплате труда;

- расходы на социальное и пенсионное обязательное страхование работников;

- амортизация основных средств;

- прочие затраты.

Если группировка затрат по элементам установлена законодательно, то разбивку затрат по статьям предприятие устанавливает само исходя из потребностей управленческого учета.

Основной список статей расходов предприятия во многом зависит от его типа и отраслевой принадлежности. Во многих отраслях экономики существуют рекомендованные или обязательные принципы разбивки расходов по статьям затрат при формировании себестоимости продукции, работ, услуг.

Статьи затрат в бухучете: расходы обычной деятельности (основной список)

Все затраты в бухгалтерском учете суммируются на счетах 20, 23, 25, 26, 29. Аналитический учет ведется в бухгалтерии предприятия на указанных счетах исходя из принятой предприятием самостоятельно классификации статей затрат в бухучете, соответствующей целям учета.

Такая классификация может устанавливать группировку расходов по статьям исходя из следующих принципов.

По периоду возникновения и списания затрат:

- расходы прошлых периодов;

- расходы текущего периода;

- расходы будущих периодов.

По степени участия в основном производственном процессе затраты делят:

- на прямые производственные;

- косвенные (непрямые).

В зависимости изменения от объема производства, различают:

- условно-постоянные расходы;

- условно-переменные.

Исходя из степени влияния на конечный результат:

- регулируемые;

- нерегулируемые.

Для целей калькуляции себестоимости:

- цеховые затраты (могут быть разбиты на отдельные подразделения в технологической цепочке);

- расходы вспомогательных производств (учитываются по каждому вспомогательному производству/подразделению);

- общепроизводственные;

- затраты на управление;

- расходы на маркетинг и сбыт.

Существуют и другие подходы к тому, как формируется список статей затрат в бухучете предприятия.

ВАЖНО! Закрепите разбивку расходов по статьям внутренним документом предприятия (приказом об учетной политике или отдельным приказом). Важно, чтобы все бухгалтеры предприятия знали эти принципы и формировали затраты по статьям на своих участках учета правильно.

Взаимосвязь между разбивкой расходов по статьям и по группам элементов можно представить в форме таблицы:

Таблица. Пример взаимосвязи группировки по элементам и статей затрат в бухучете

|

Элементная группа |

Статьи затрат в бухучете |

|

Материальные затраты |

Прямые затраты: |

|

Основные материалы на производство |

|

|

Топливо и ГСМ |

|

|

Электроэнергия на производство |

|

|

Полуфабрикаты собственного производства |

|

|

Косвенные: |

|

|

Вспомогательные материалы |

|

|

Спецодежда |

|

|

Заработная плата |

Прямые затраты: |

|

Заработная плата рабочих основного цеха |

|

|

Косвенные: |

|

|

Зарплата вспомогательных рабочих |

|

|

Зарплата руководителей цехов и участков |

|

|

Социальное страхование |

Прямые расходы: |

|

Начисления на ФОТ основных рабочих |

|

|

Косвенные: |

|

|

Начисления на ФОТ общепроизводственного персонала |

|

|

Амортизация ОС |

Прямые расходы: |

|

Амортизация ОС, занятых в производстве |

|

|

Косвенные: |

|

|

Амортизация ОС, не занятых в производстве |

|

|

Управленческие расходы |

Косвенные: |

|

Материалы для работы управления |

|

|

Энергетические расходы управления |

|

|

ГСМ |

|

|

Зарплата и взносы сотрудников управления |

|

|

Расходы на быт и маркетинг |

Косвенные: |

|

Материалы для работы сбыта и маркетинга |

|

|

Энергетические расходы |

|

|

ГСМ |

|

|

Зарплата и взносы отделов сбыта и маркетинга |

|

|

Расходы на продвижение продукции (реклама, акции) |

|

|

Прочие расходы |

Косвенные |

Разделение затрат на прямые и косвенные позволяет косвенные затраты отнести на себестоимость готовой продукции. В бухгалтерском учете управленческие и коммерческие расходы могут полностью включаться в себестоимость реализованной продукции (п. 9 ПБУ 10/99), но такой порядок учет должен быть отражен в учетной политике организации.

Подробнее об учете управленческих расходов в бухгалтерском учете читайте в статье «Счет 26 в бухгалтерском учете (нюансы)».

Приведенная в примере классификация затрат по статьям не является обязательной.

Как делить производственные затраты на прямые и косвенные и учитывать их в налоговом учете, читайте здесь.

С налоговым учетом прочих расходов, связанных с производством и реализацией, можно ознакомиться тут.

Что делать, если деление затрат на прямые и косвенные в бухгалтерском и налоговом учете отличаются? Ответ на вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Статьи затрат в бухучете: прочие расходы (дополнительный список)

В соответствии с разд. III ПБУ № 10/99 прочие расходы не связаны с обычной деятельностью. ПБУ устанавливает 3 основные группы таких расходов.

Первая группа связана с видами доходов от прочей деятельности. Такие затраты возникают, когда предприятие:

- предоставляет в пользование свои активы (к числу прочих расходов относят затраты от содержания этих активов);

- за плату предоставляет интеллектуальные и авторские права (в этом случае к расходам относят расходы, связанные с этими правами);

- участвует в уставных капиталах других юридических лиц (к расходам относят затраты на такое участие);

- продает, выводит из обращения или списывает свои основные средства (к затратам относят затраты на выбытие, продажу и списание ОС);

- берет кредиты и займы (к расходам относят проценты за пользование финансовыми средствами);

- получает услуги кредитных организаций (в этом случае расходы — стоимость таких услуг);

- проводит резервирование средств (к затратам относят расходы на формирование резервов — проведение оценки, услуги третьих лиц по формированию резервов).

Вторая группа прочих расходов — это затраты:

- на уплату пеней, штрафов неустоек;

- возмещение убытков сторонним организациям;

- списание просроченной дебиторской задолженности;

- убытки по курсовым разницам;

- уценку активов;

- благотворительность;

- другие расходы.

Третья группа — расходы от наступления чрезвычайных (форс-мажорных) обстоятельств.

Классификацию прочих расходов по статьям предприятие может также проводить самостоятельно. Здесь можно рекомендовать следующие статьи группировки расходов:

- расходы на предоставление активов в аренду;

- финансовые расходы;

- расходы на управление активами, не занятыми в обычной деятельности;

- штрафы и пени и т. д.

О расчете переменных затрат читайте материал «Как рассчитать переменные издержки (примеры, формула)».

Итоги

Все расходы предприятия законодательство, регулирующее бухучет, делит на две большие группы: связанные с обычной деятельностью и прочие расходы. Расходы, связанные с обычной деятельностью, делятся на элементные группы. А группировку расходов по статьям затрат предприятие выбирает самостоятельно. Основной и дополнительный списки статей затрат формируют полный перечень затрат предприятия.

О порядке учета отдельных видов затрат читайте в материалах нашей рубрики «Ведение бухгалтерского учета в 2022-2023 годах (правила, способы)».

Источники:

- ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 N 33н

- План счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н

Цель любого предприятия (будь то корпорация, или ИП) – получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость.

Формирование затрат – сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой.

Программа 1С:ERP помогает систематизировать затраты на всех уровнях оргструктуры, вести их учет и контроль, а также снижать их и оптимизировать, повысив эффективность этого процесса в целом

Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат.

Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени. Факт целевых затрат образуется и существует только при их использовании. Например, если сырье и материалы не списаны в производство – это запасы:

- запасы сырья и материалов;

- незавершенное производство;

- запасы готовой продукции и т.п.

Их денежная оценка не включается в структуру затрат.

Расходы – это траты, полностью перенесшие свою стоимость на реализованную номенклатуру за анализируемый временной интервал. Факт расходов образуется, когда продукция, товары покинули предприятие – реализованы клиенту.

Разницу между ними можно выразить через критерии:

- Затраты – ресурсы обращаются, применяются;

- Расходы – ресурсы покидают предприятие.

Издержки, кроме совокупности перечисленных расходов, могут охватывать и специфические затраты, такие как:

- Затраты на ремонт по гарантии;

- Потери от брака;

- Хищения и недостачи.

Некоторые источники считают понятия «затраты» и «издержки» идентичными, но на самом деле «издержки» – более широкое понятие.

Еще одним ключевым понятием по теме является «себестоимость».

Себестоимость – выражение всех затрат на единицу выпускаемой номенклатуры в денежном выражении. Показатель включает все траты, задействованные при выпуске номенклатуры, и прочие траты на выпуск и сбыт изделий.

Для оформления издержек в 1С вносятся документы, фиксирующие траты – на изготовление изделия, транспортно-заготовительные и прочие, из которых в дальнейшем будет формироваться оценка номенклатурного элемента и определится продажная стоимость.

Способы классификации издержек в управленческом учете зависят от того, какая задача решается:

- расчет себестоимости;

- определение финансового результата предприятия;

- управленческие решения;

- контроль производственной деятельности.

Классификация затрат по направлениям

По направлениям деятельности принято выделять следующие виды затрат:

- Затраты для определения себестоимости и финансовых результатов;

- Расходы на принятие управленческих решений, планирование и прогнозирование;

- Затраты для контроля и регулирования.

Затраты для определения себестоимости и финансовых результатов

По данной классификации затраты разделяют на:

- Прямые и косвенные;

- Основные и накладные;

- Включаемые в себестоимость продукции и не включаемые.

Другими словами, эту классификацию определяют:

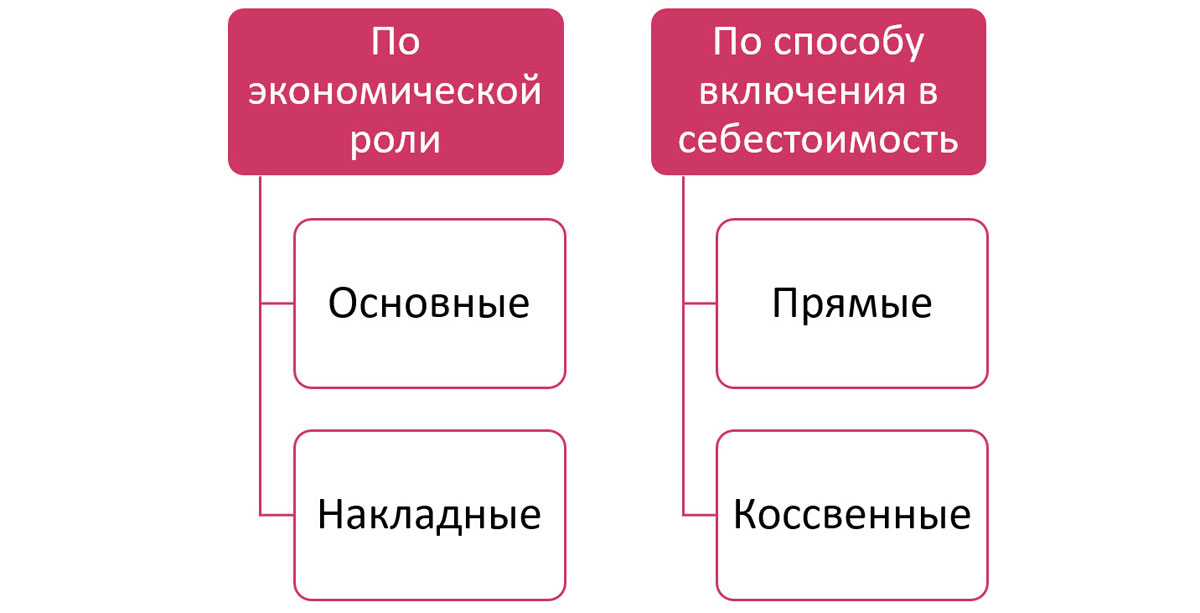

- Исходя из экономической производной:

Основные – задействованные при изготовлении и выпуске номенклатурного элемента. Пример – любые расходы, понесенные в ходе производственного процесса как материальные, так и трудовые, и прочие.

Накладные – возникающие в ходе вспомогательного процесса производства в связи с его управлением. Это могут быть любые расходы обслуживающих, вспомогательных производств, расходы аппарата управления и прочие примеры.

- Относительно себестоимости:

Прямые – относятся на производимую продукция, продаваемый товар или оказываемую услугу. Это траты, относимые на конкретный продукт.

Косвенные – их невозможно сразу включить в стоимость продукта. Они собираются отдельно, а впоследствии разделяются между номенклатурными позициями по правилу, прописанному в учетной политикой организации. Пример – зарплата вспомогательного персонала, оплата отпусков, обслуживание оборудования, комплектующие и т.п.

Деление расходов по видам, определяет их распределение по счетам БУ.

Связав вместе эти схемы, можно увидеть параллель:

- основные расходы – прямые;

- накладные – косвенные.

Но отдельные примеры основных расходов (исходя из первой классификации) могут оказаться и косвенными (по второй). Например, амортизация оборудования при выпуске нескольких видов продукции.

По примеру классификации включения в себестоимость можно выделить включаемые расходы:

- Материальные затраты;

- Расходы на заработную плату и отчисления;

- Амортизация и другие.

Не учитываются в себестоимости такие расходы:

- Штрафы и пеня;

- Плата за землю;

- Налог с владельцев транспортных средств;

- И другие виды налогов и платежей.

Подберем подходящее под ваши задачи решение для контроля и планирования затрат

Для принятия управленческих решений

Данное разделение можно представить в виде следующей классификации:

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

И таких классификаций очень много.

В зависимости от ресурса и периода:

Затраты на выпуск, изготовление номенклатуры – состав себестоимости создаваемого продукта, «запасоемкие траты».

Периодические расходы – траты, определяемые временным интервалом и не зависящие от количество произведенной номенклатуры. Это такие статьи, как:

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

Второй вид трат по рассматриваемой классификации не включается напрямую в себестоимость, а относится к тому временному промежутку, когда они осуществлены.

В зависимости от реакции на перемены в объемах производства затраты делятся на:

Постоянные – остаются неизменные на протяжении всего времени. На них не влияет изменение количества выпуска продукции.

Переменные – зависят от колебаний количественных производственных показателей и подразделяются на: связанные с производством и непроизводственные.

По отношению к учету и контролю различают:

Нормативные – определенные по нормативам на единицу номенклатуры.

Фактические – расходы, которые понесены при производстве номенклатуры.

По делению следующей классификации – к «Операционным» относят:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;

- реклама и другие.

Т.е. это расходы, которые задействованы в операционной деятельности предприятия.

А к «Дополнительным административным затратам» относят:

- кредиты и займы;

- налоги;

- прочие непредвиденные расходы.

По другому примеру классификации затраты:

- нерелевантные – не зависят от принятия управленческого решения;

- релевантные – зависят от принятия управленческих решений.

Альтернативные затраты – зависящие от выбора или принятия какого-то решения в пользу другого или отказ от какого-то возможного варианта задачи, в пользу альтернативного решения. В результате может появиться упущенная выгода.

Как видите, классифицировать затраты можно по разным параметрам.

Затраты для контроля и регулирования

Еще одна классификация затрат по признаку контроля и регулирования:

- Контролируемые – которые можно контролировать или влиять на них.

- Неконтролируемые – на которые нельзя повлиять и не подлежат контролю.

Рассмотрим, как детализировать и как вести учет затрат в программе 1С:ERP.

Концепция отражения затрат в 1С:ERP

НСИ учета затрат в ЕРП

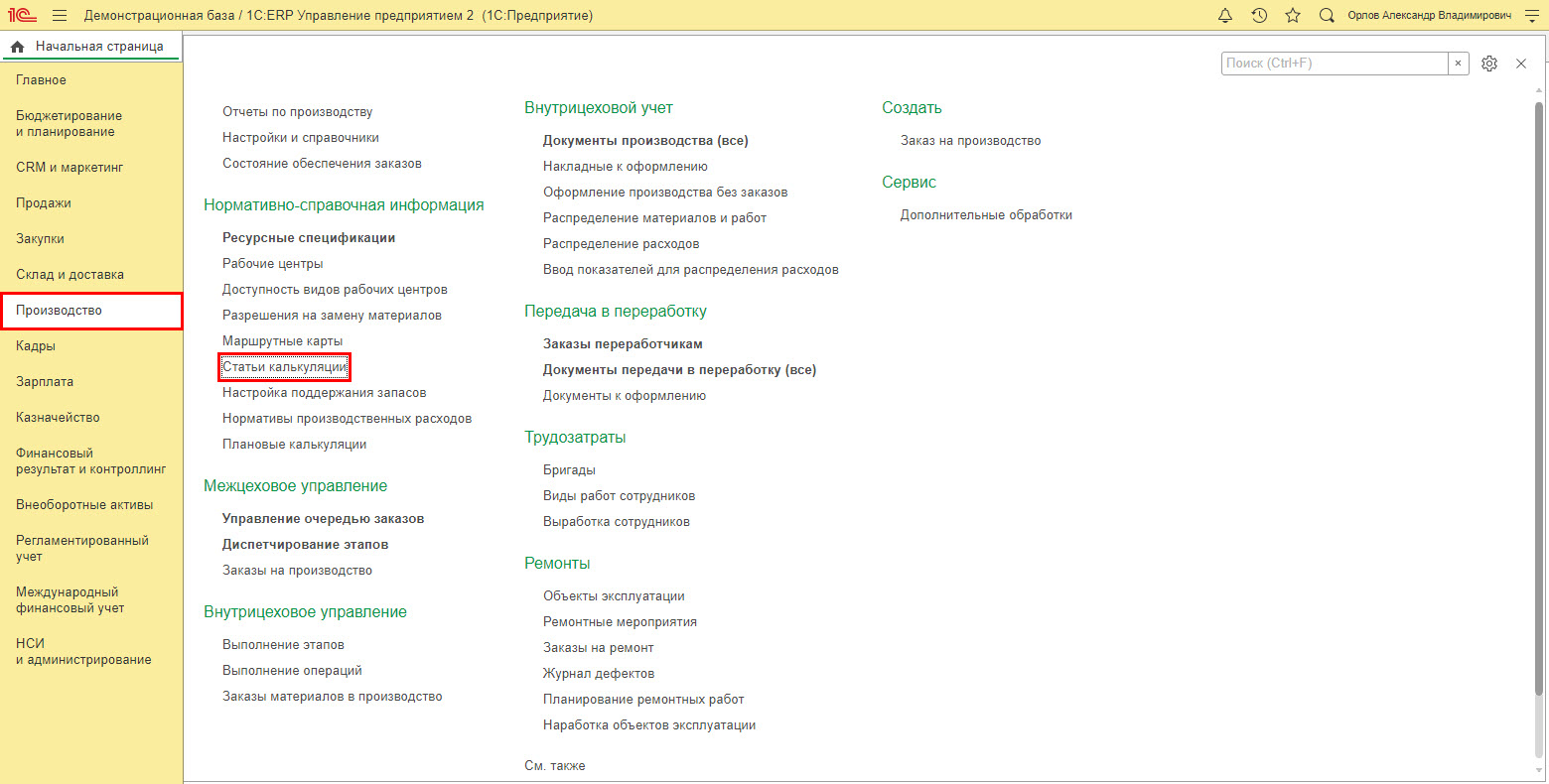

Правильная настройка нормативно-справочной информации позволяет корректно фиксировать и «собирать» себестоимость выпускаемой продукции. Рассмотрим справочники, касающиеся отражения затрат.

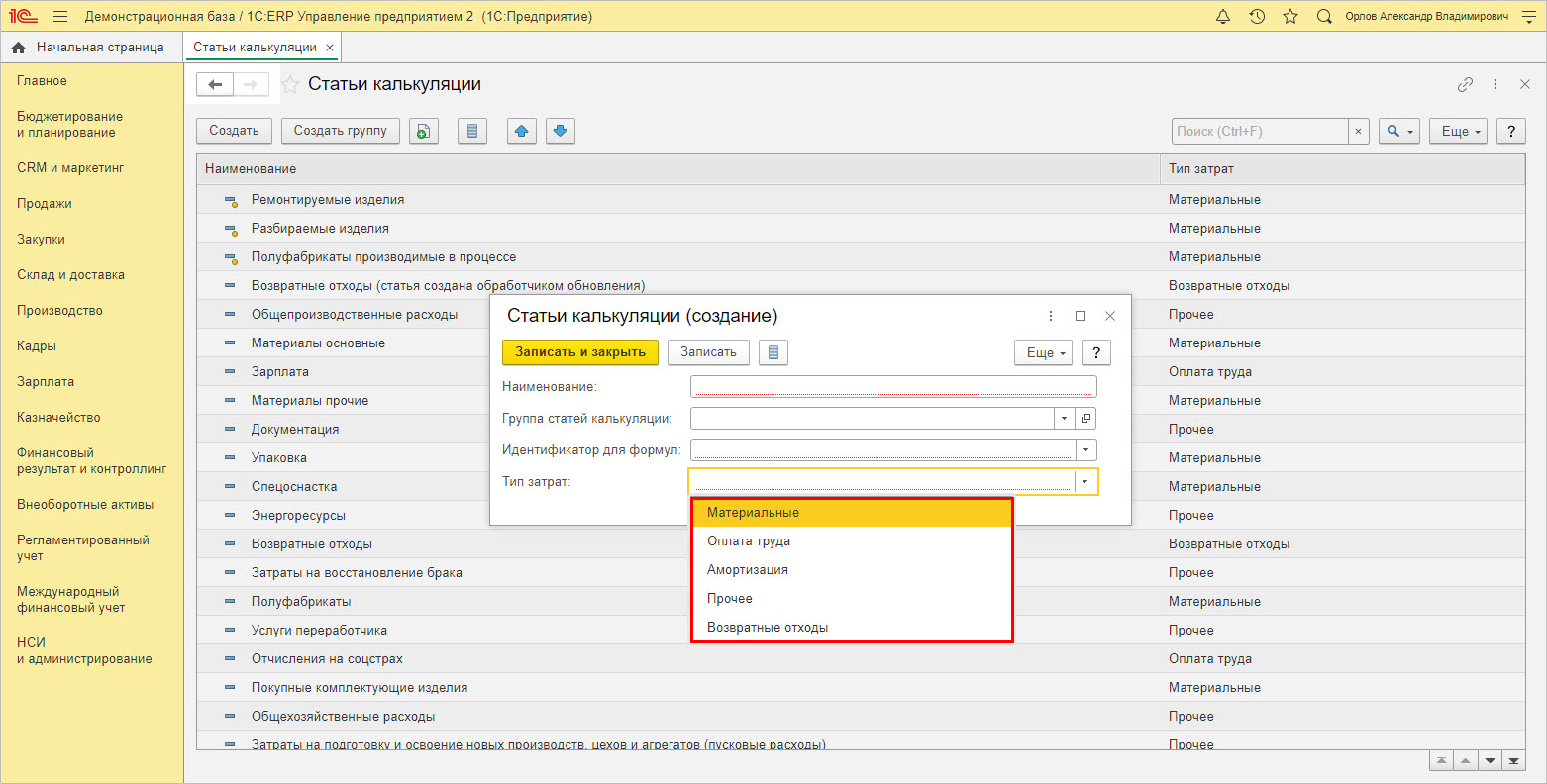

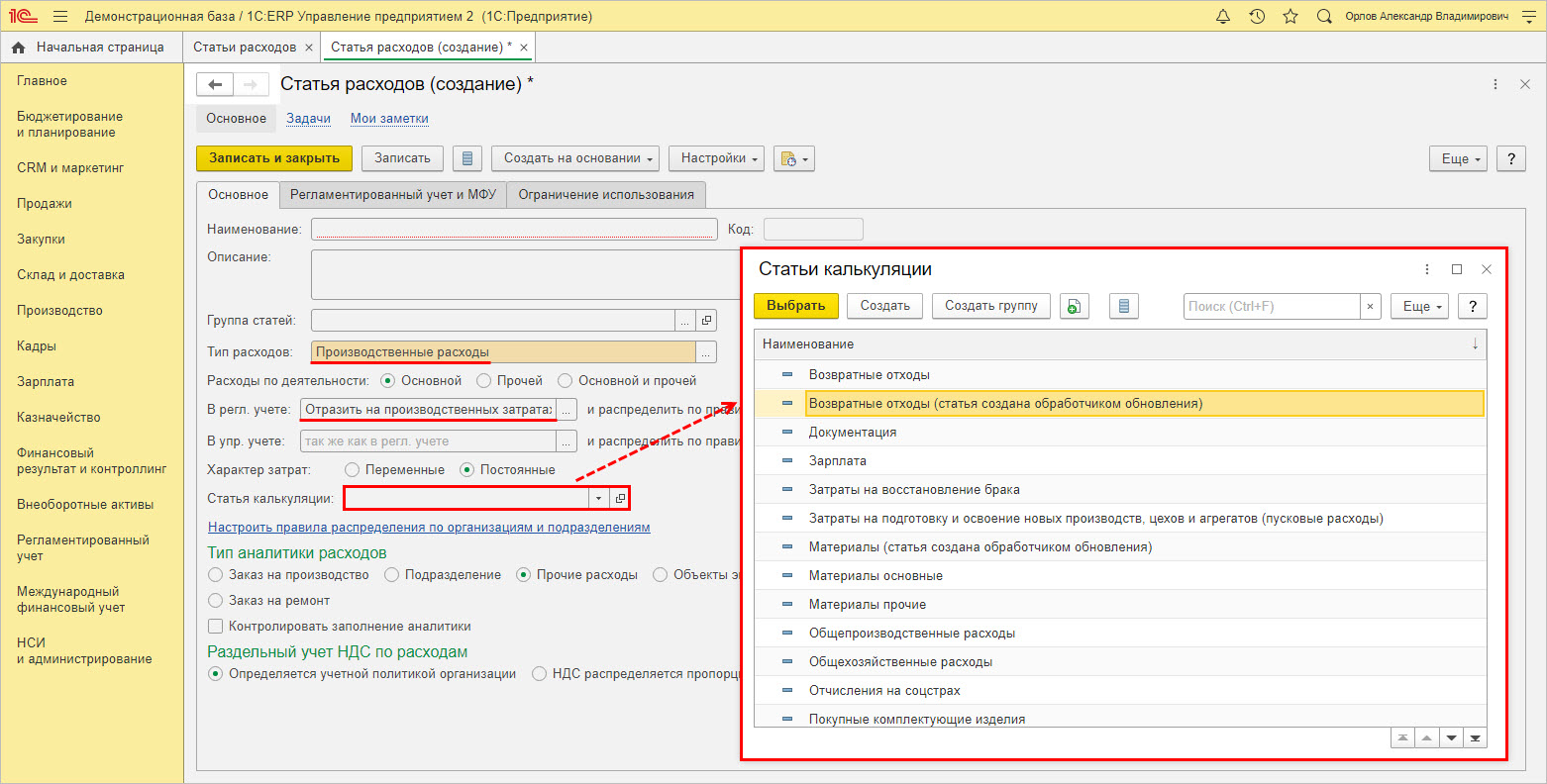

Справочник «Статьи калькуляции». В нем отражен список элементов, в разрезе которых собирается себестоимость. Он позволяет детализировать затраты. Информация в справочнике заполняется на первоначальном этапе настройки программы, в дальнейшем может дополняться, но рекомендуется выполнить его заполнение в начале работы с программой ЕРП. Справочник доступен в разделе «Производство».

Список статей формируется с помощью кнопки «Создать».

При создании нового вида статьи калькуляции, «Тип затрат» ограничен перечисленными на «скрине» наименованиями.

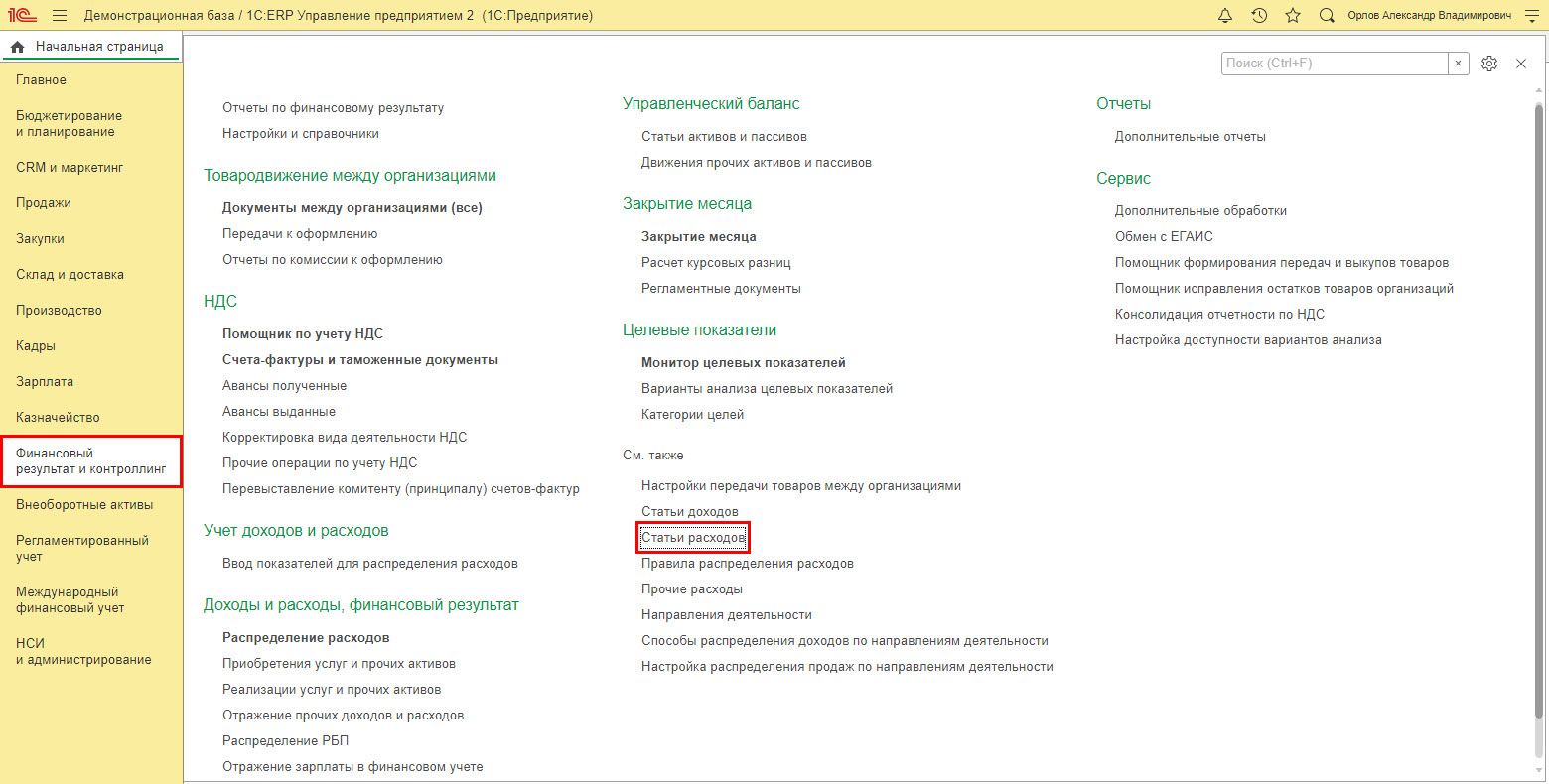

Следующий справочник – «Статьи расходов» (СР), доступный в разделе «Финансовый результат и контроллинг».

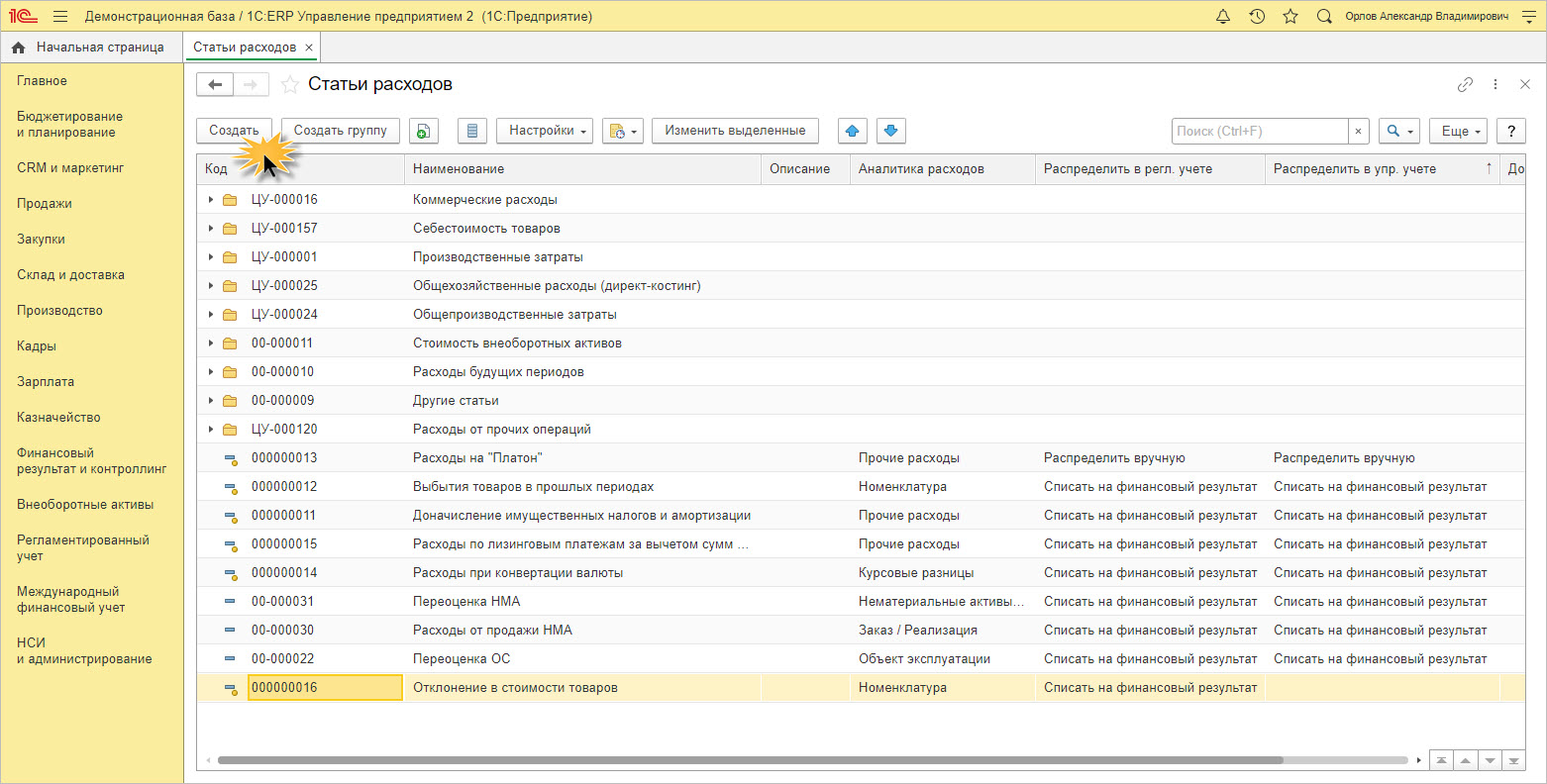

В справочнике имеются предопределенные статьи – отмеченные желтым кружком. Пользователь может дополнять справочник своими статьями затрат, при этом объединяя их в группы.

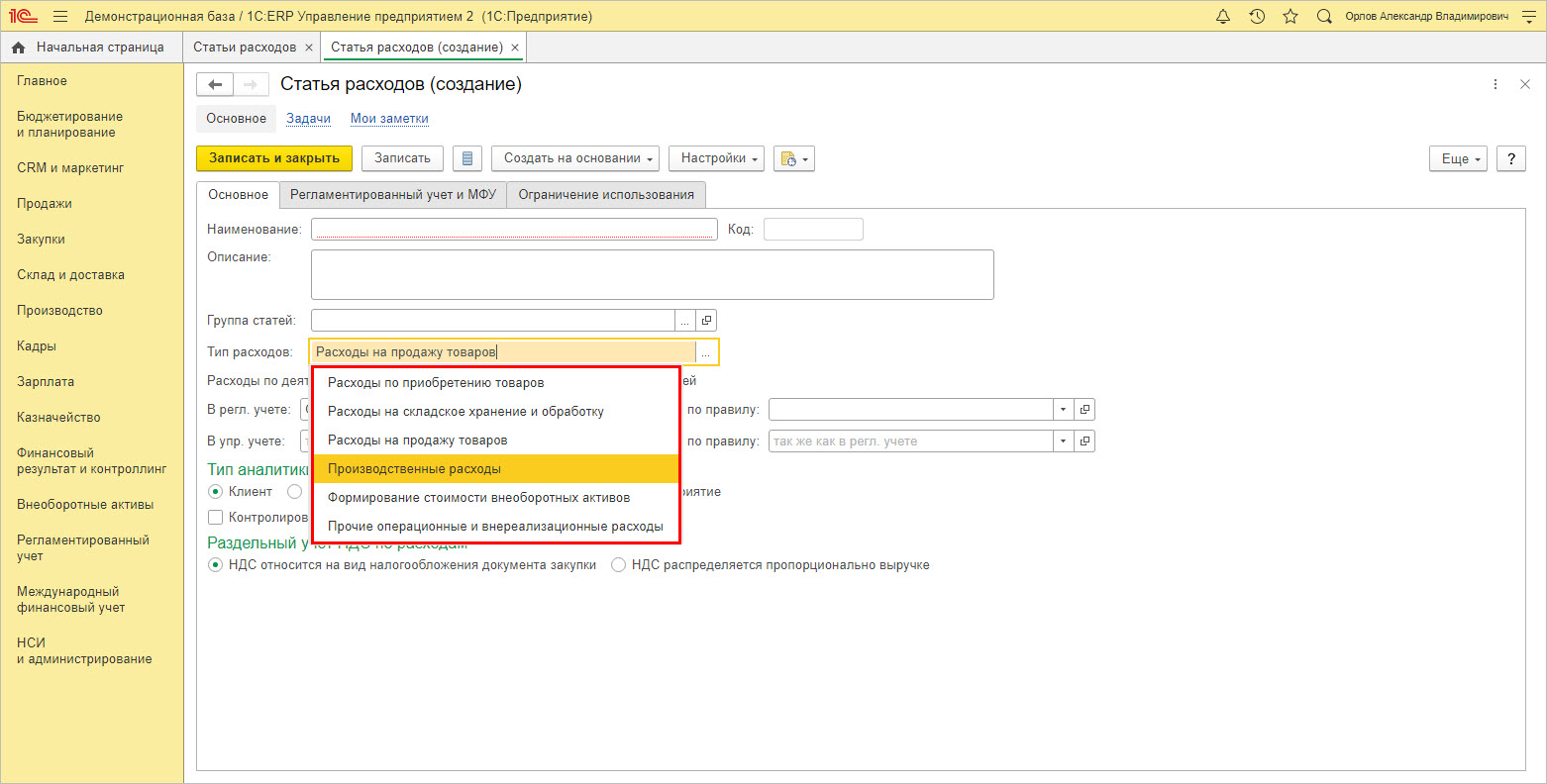

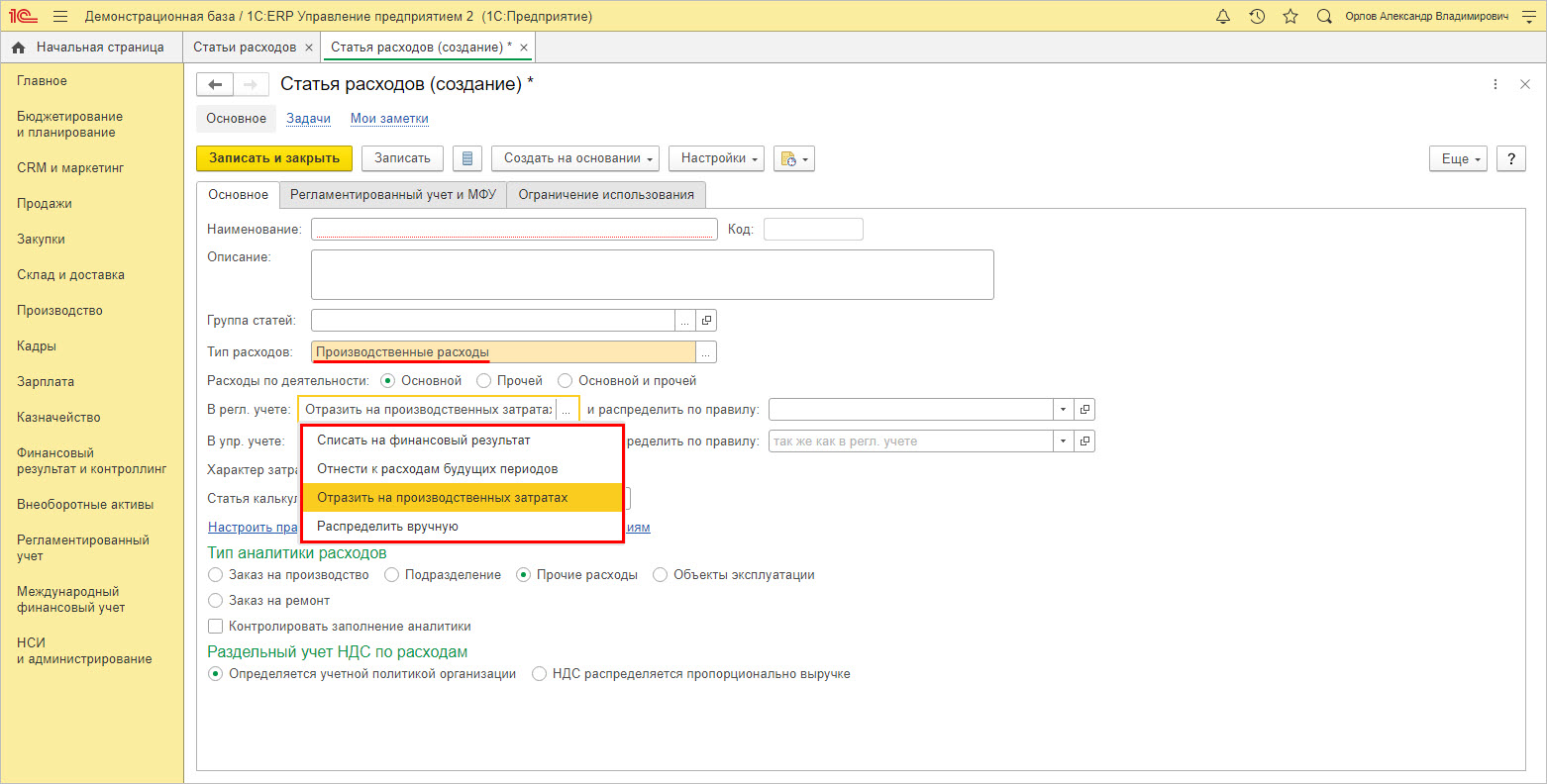

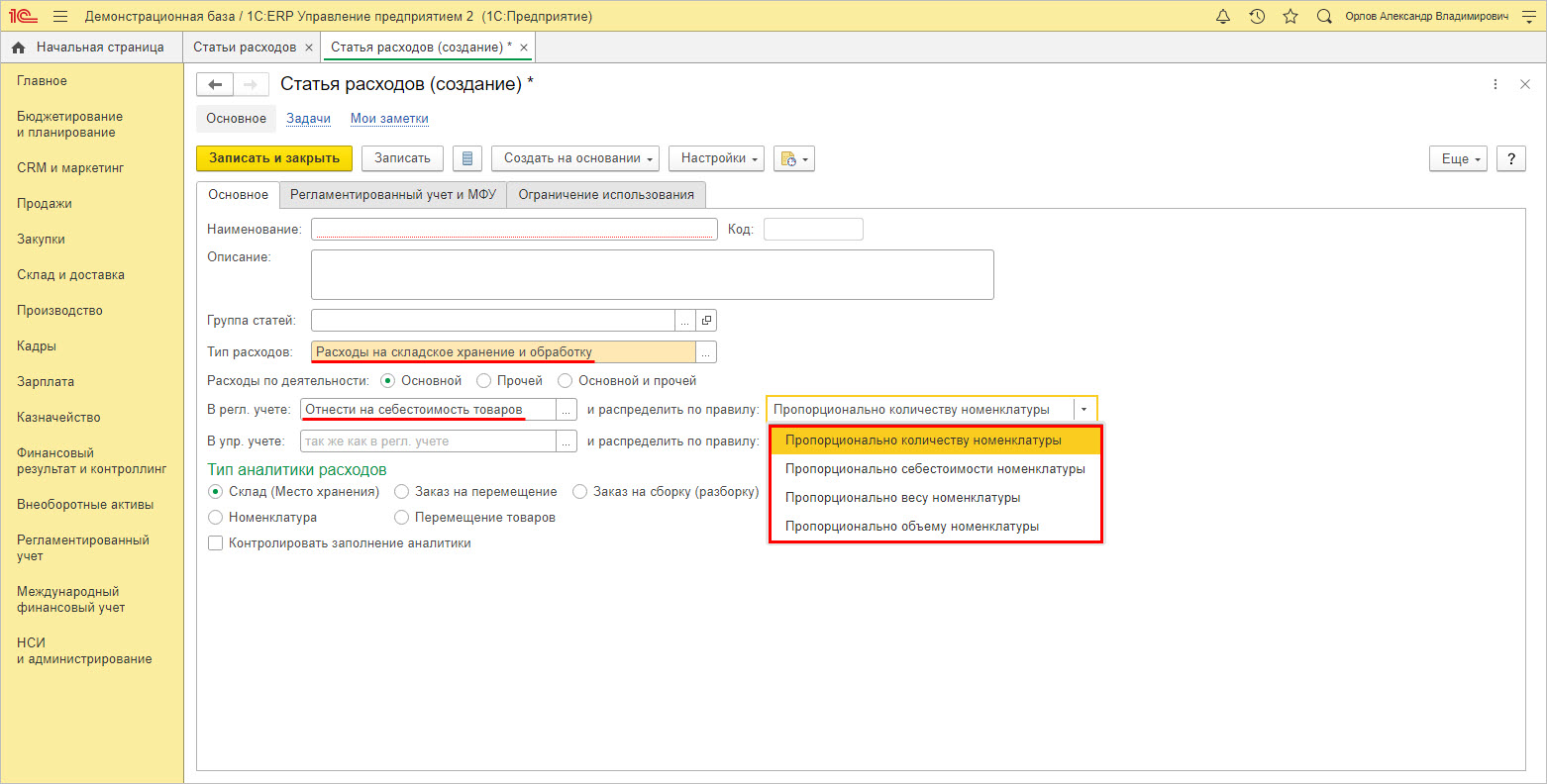

При создании нового элемента и описании его характеристики, один из важных параметров – «Тип расходов», задающий классификацию расходов по выделенным признакам.

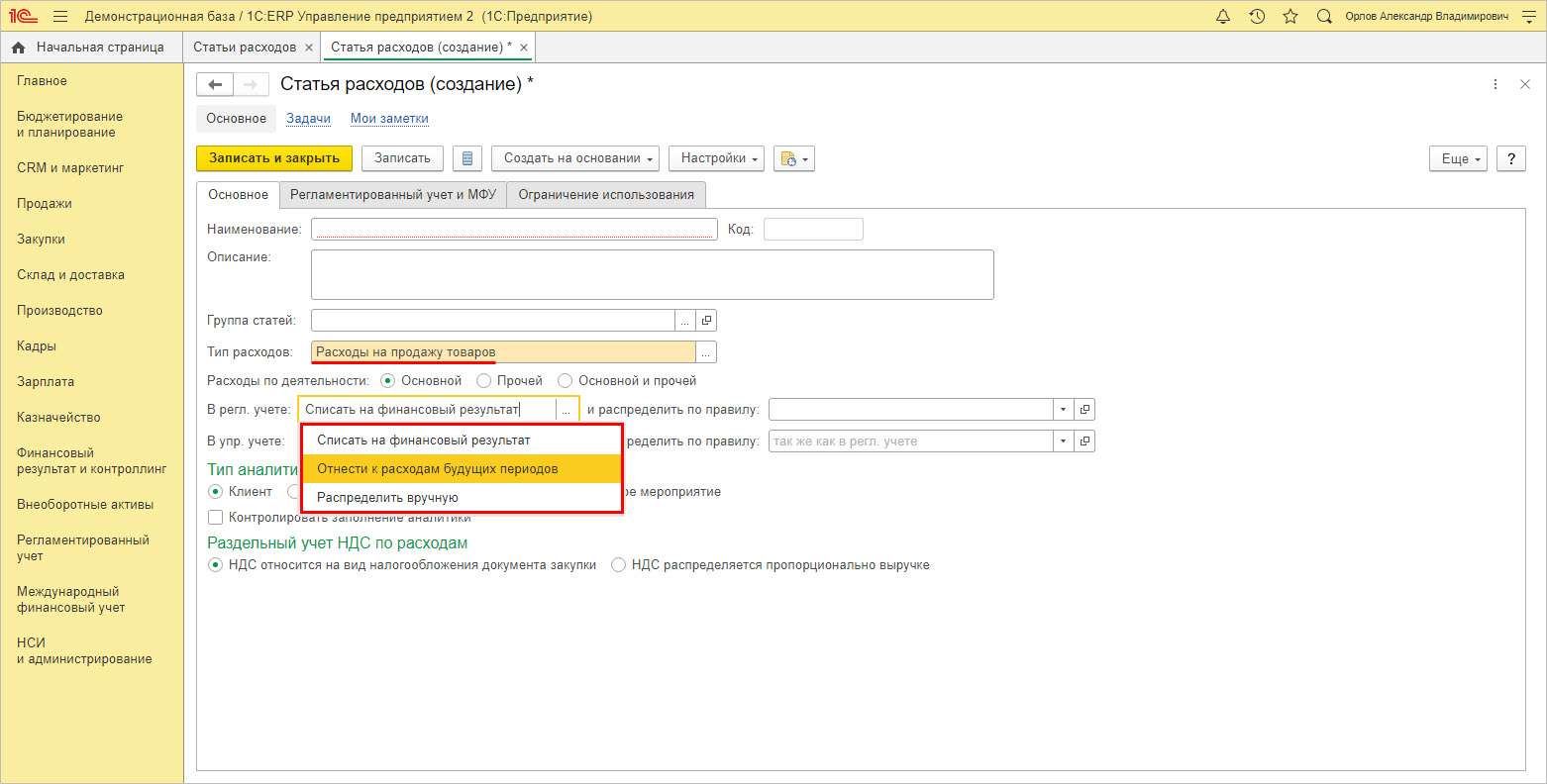

В зависимости от выбранного типа расходов задается их отражение в регламентированном учете. Пример ниже – «Тип расходов-Расходы на продажу», задает следующие варианты отражения в регламентированном учете:

Для следующей настройки список дополнен строкой «Отразить на производственные затраты».

Каждый вариант распределения изменяет поля и порядок заполнения карточки. Например, дополнительно указывается статья калькуляции.

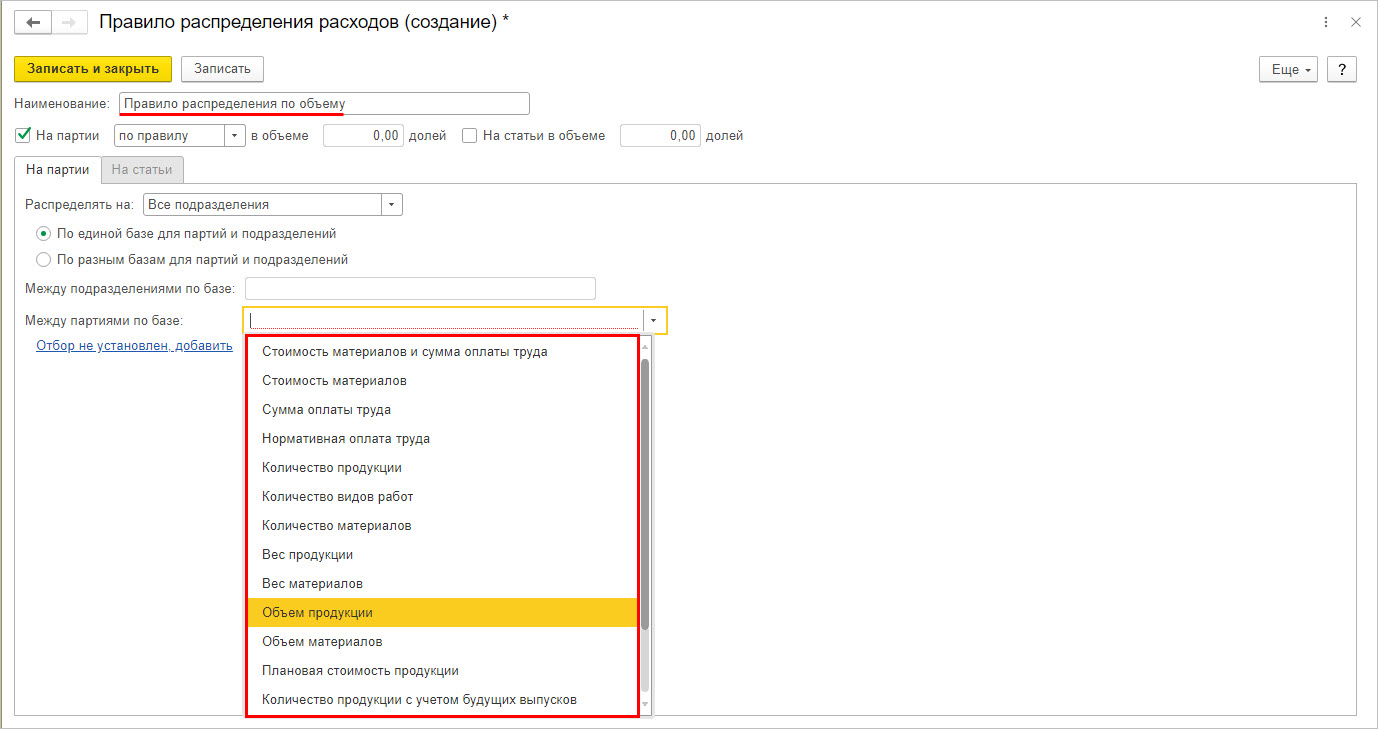

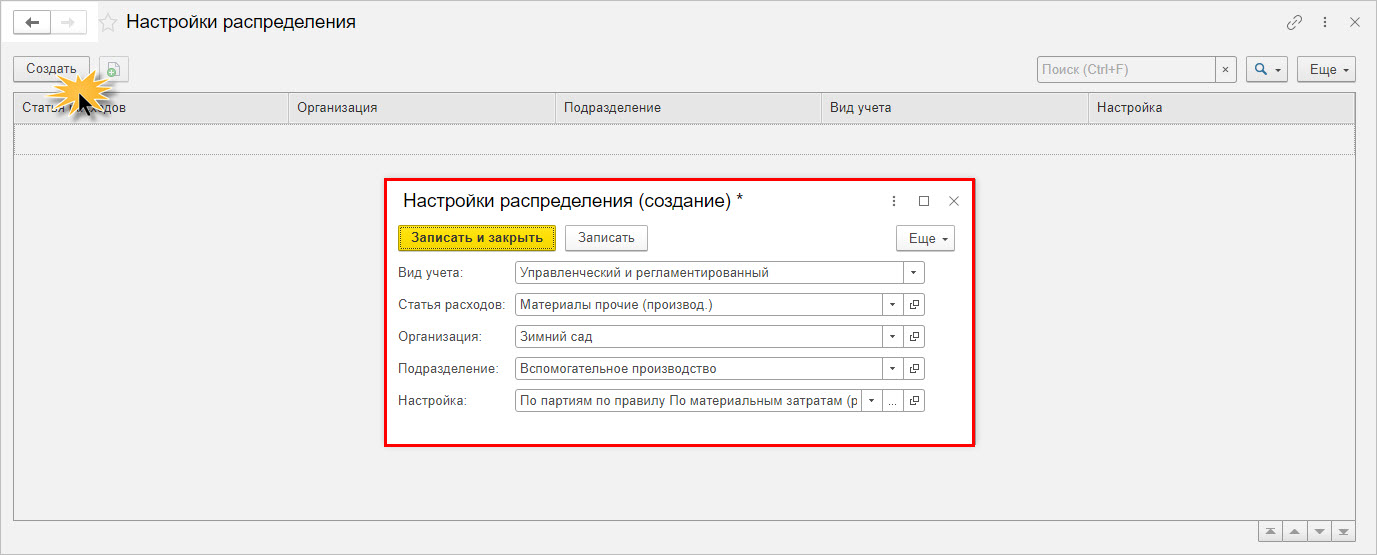

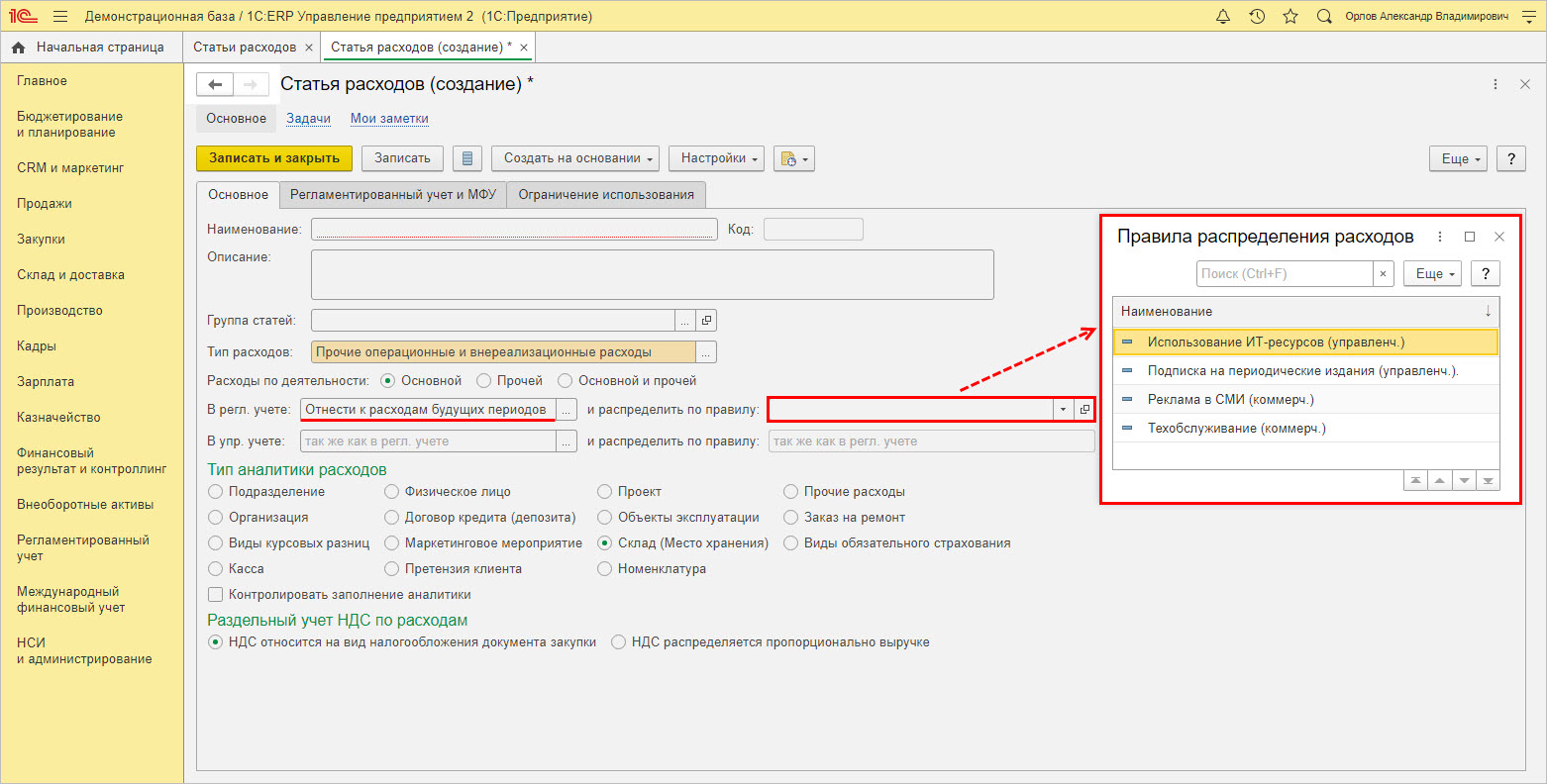

Задается правило, чтобы распределить расходы.

Пользователь имеет возможность создать свое правило распределения расходов, щелкнув правой кнопкой мышки в справочнике и выбрав команду «Создать». Для каждого «элемента-правила» задается метод распределения и база распределения, определяющая соразмерно чему распределять:

- стоимости, количеству или весу материалов;

- сумме оплаты труда фактический или по нормативу;

- количеству, объему или весу продукции и другим показателям.

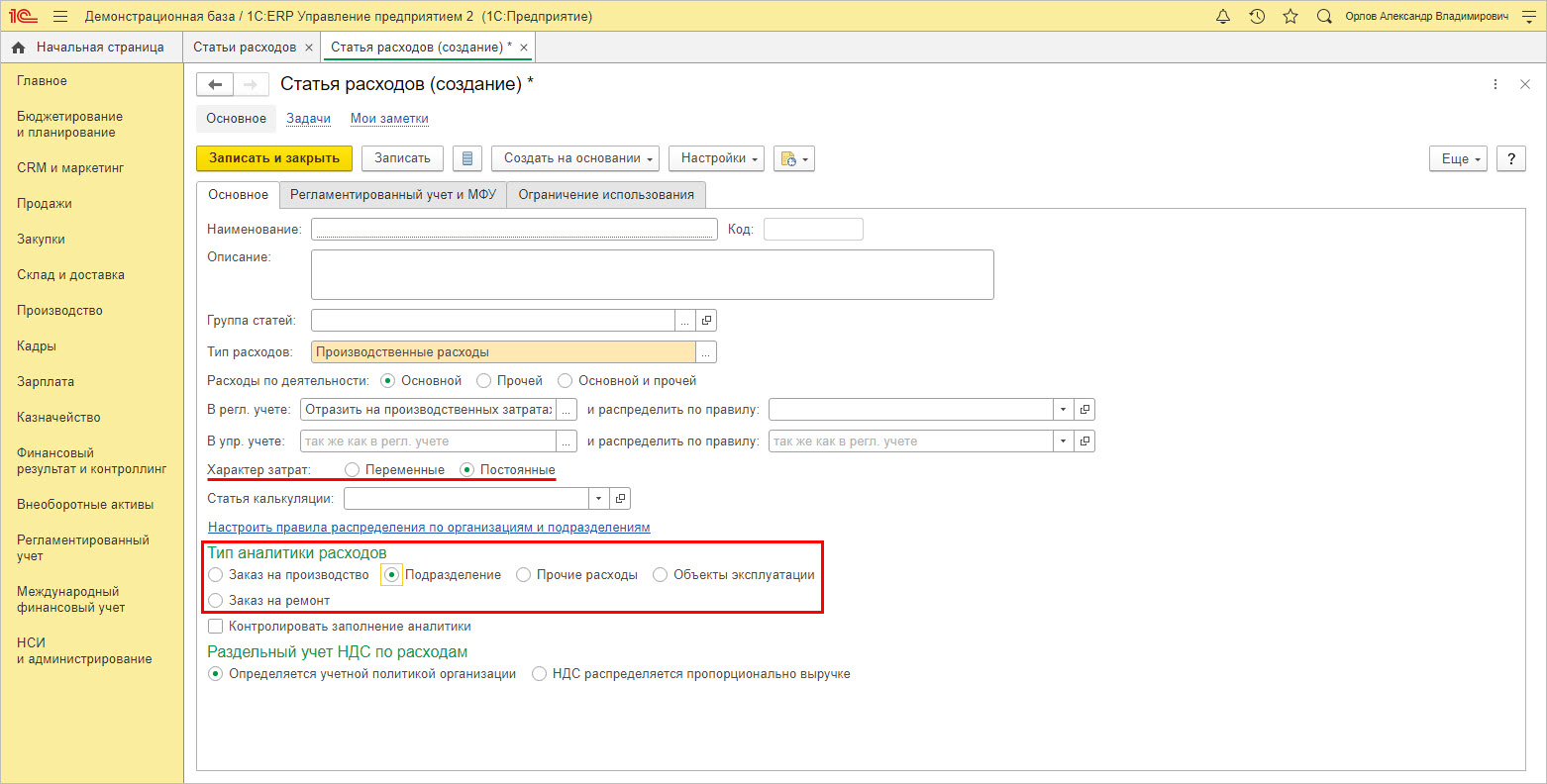

Для элемента определяется характер и задается тип аналитики расходов.

Для аналитики «Подразделение» по гиперссылке «Настроить правила распределения по организациям и подразделениям» пользователь создает и задает настройку распределения статьи затрат.

При описании статьи расходов, затраты которой относятся на себестоимость товаров, дополнительно задается правило распределения – см. список на скрине.

При списании на финансовые результаты произведенных трат, в 1С ЕРП задается правило распределения – см. список вариантов на скрине.

При отнесении затрат к расходам будущих периодов, для каждого элемента также задается правило распределения.

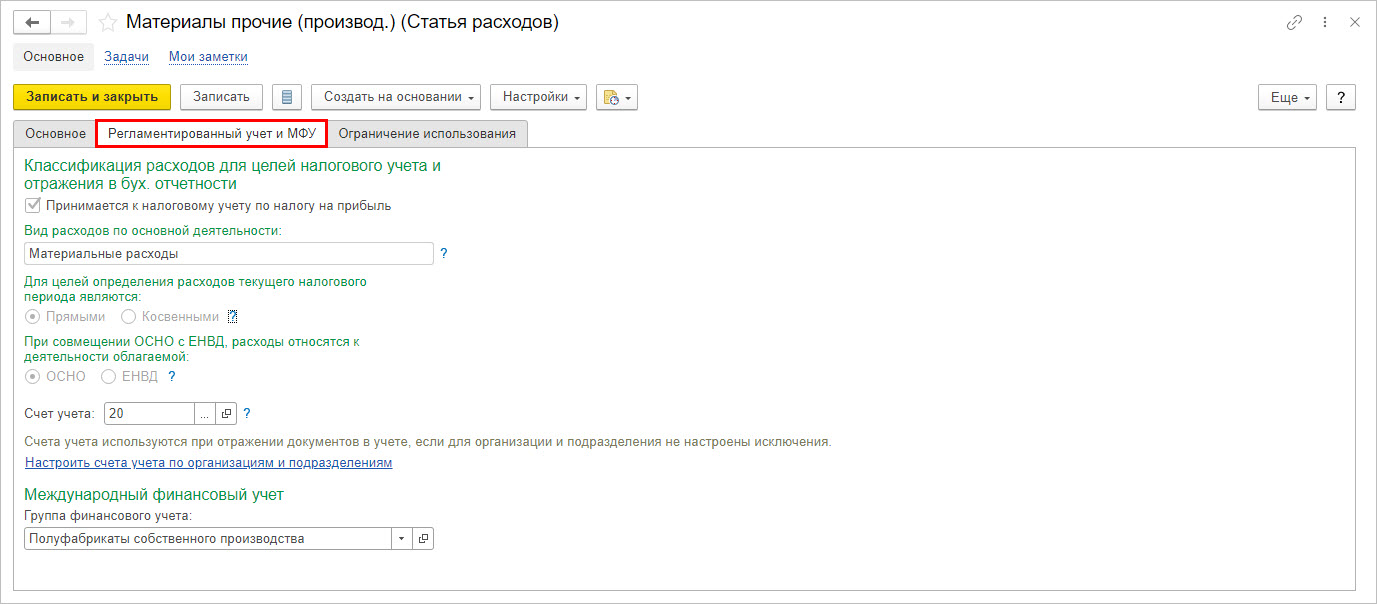

На вкладке «Регламентированный учет и МФУ» задаются настройки учета для «элемента-статьи», в т.ч. задается счет учета отнесения настраиваемых «элементов-статей» справочника.

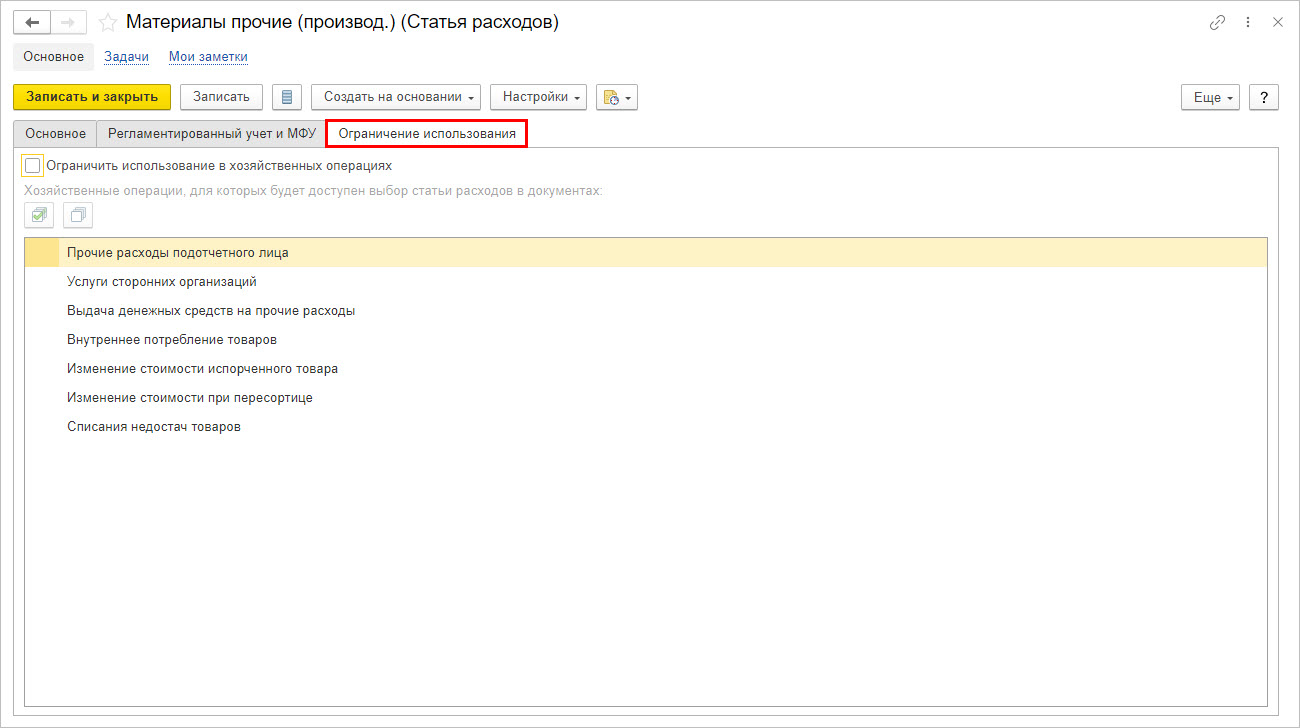

На закладке «Ограничения использования» видно, в каких документах задействован данный справочник. Т.е. при заполнении перечисленных документов, указывается, на какую статью затрат относить те или иные расходы.

Управление затратами в 1С:ERP Управление предприятием 2

При установленной галочке-ограничении, пользователь может конкретизировать (ограничить) список документов, в которых можно использоваться данную статью затрат.

Таким образом в создаваемых элементах справочника оговариваются настройки их отражения в регламентированном учете и указывается порядок распределения каждого из видов затрат в 1С:ERP.

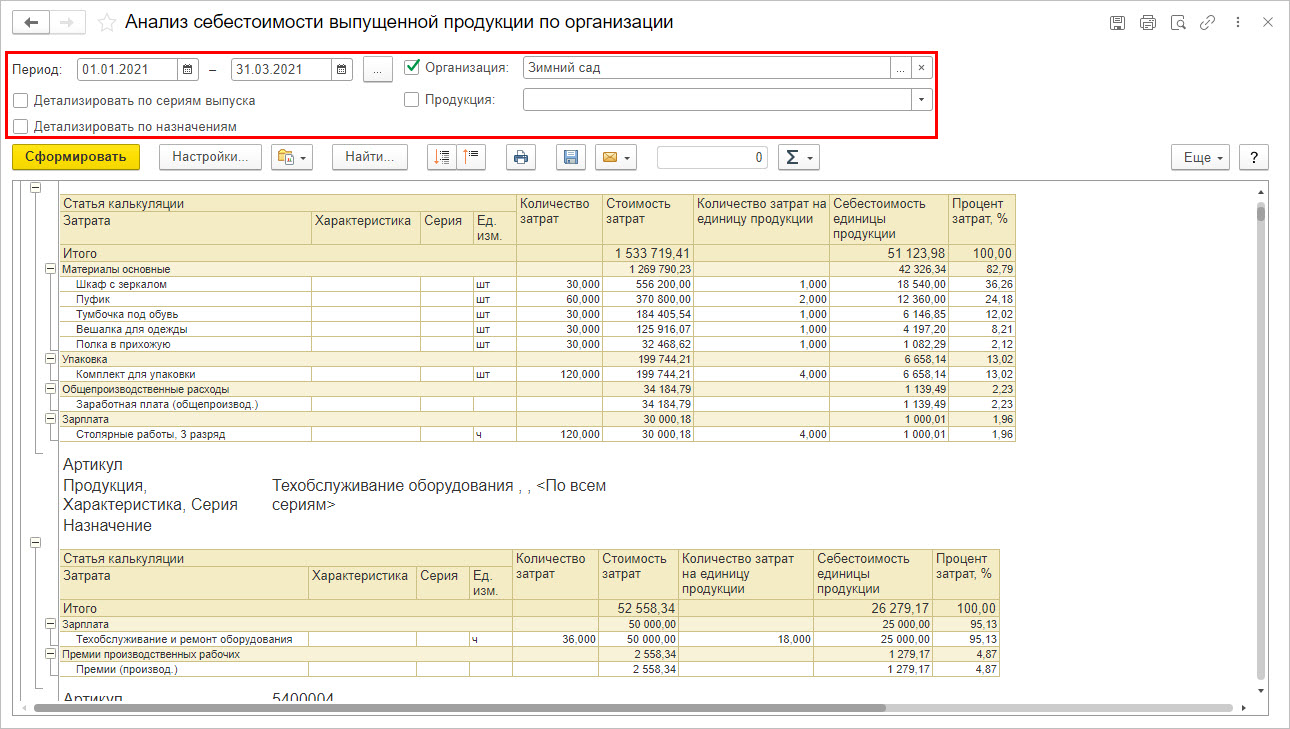

Процесс отражения затрат

Рассмотрим, как собираются затраты, где они указываются и задействованы в 1С:ЕРП на примере ООО «Зимний сад».

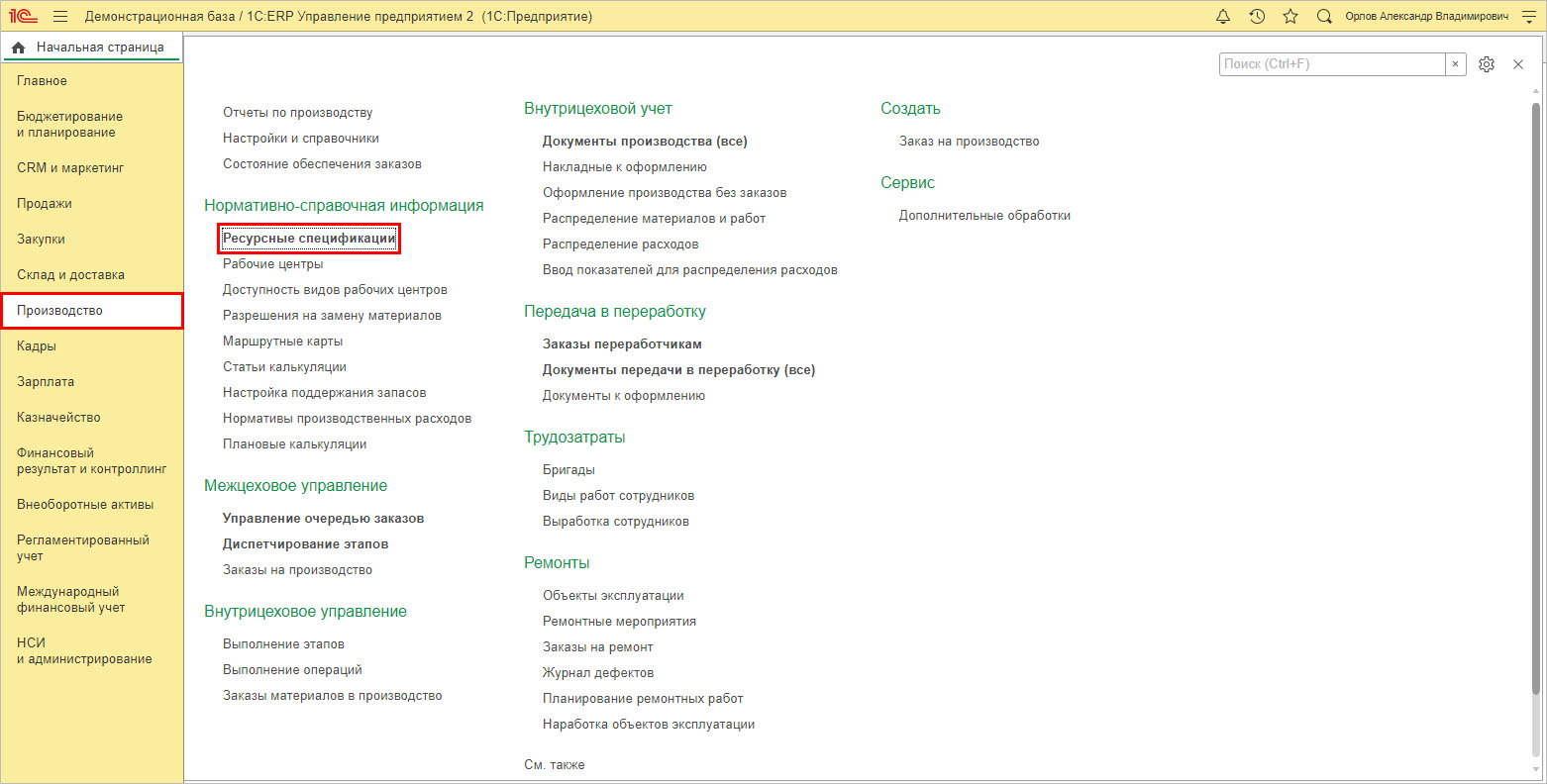

Перейдите в раздел «Производство» — «Ресурсная спецификация».

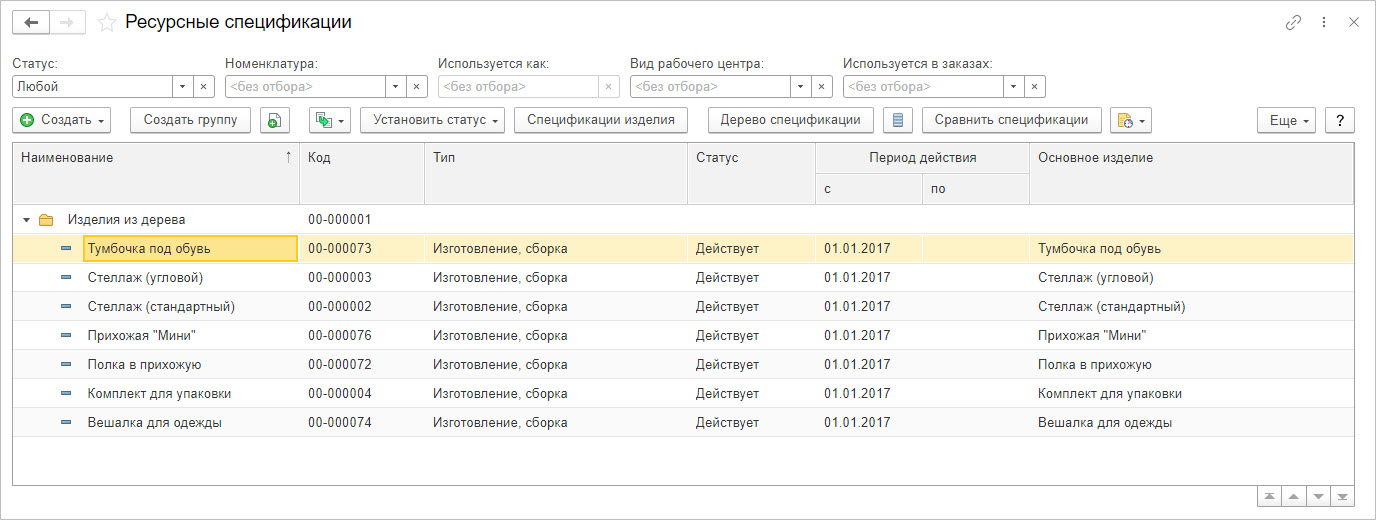

Ресурсная спецификация создается на каждый выпускаемый продукт – изделие.

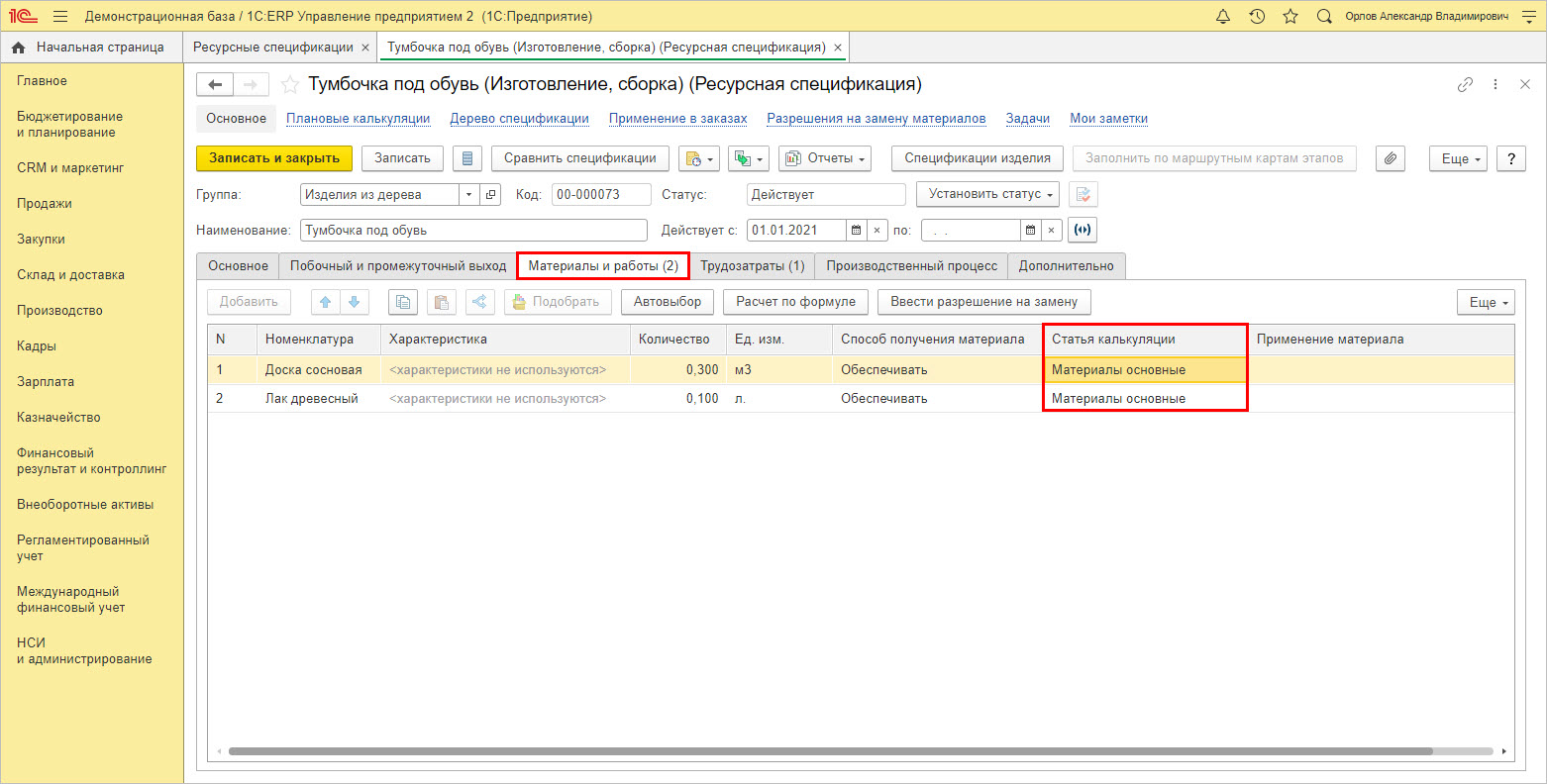

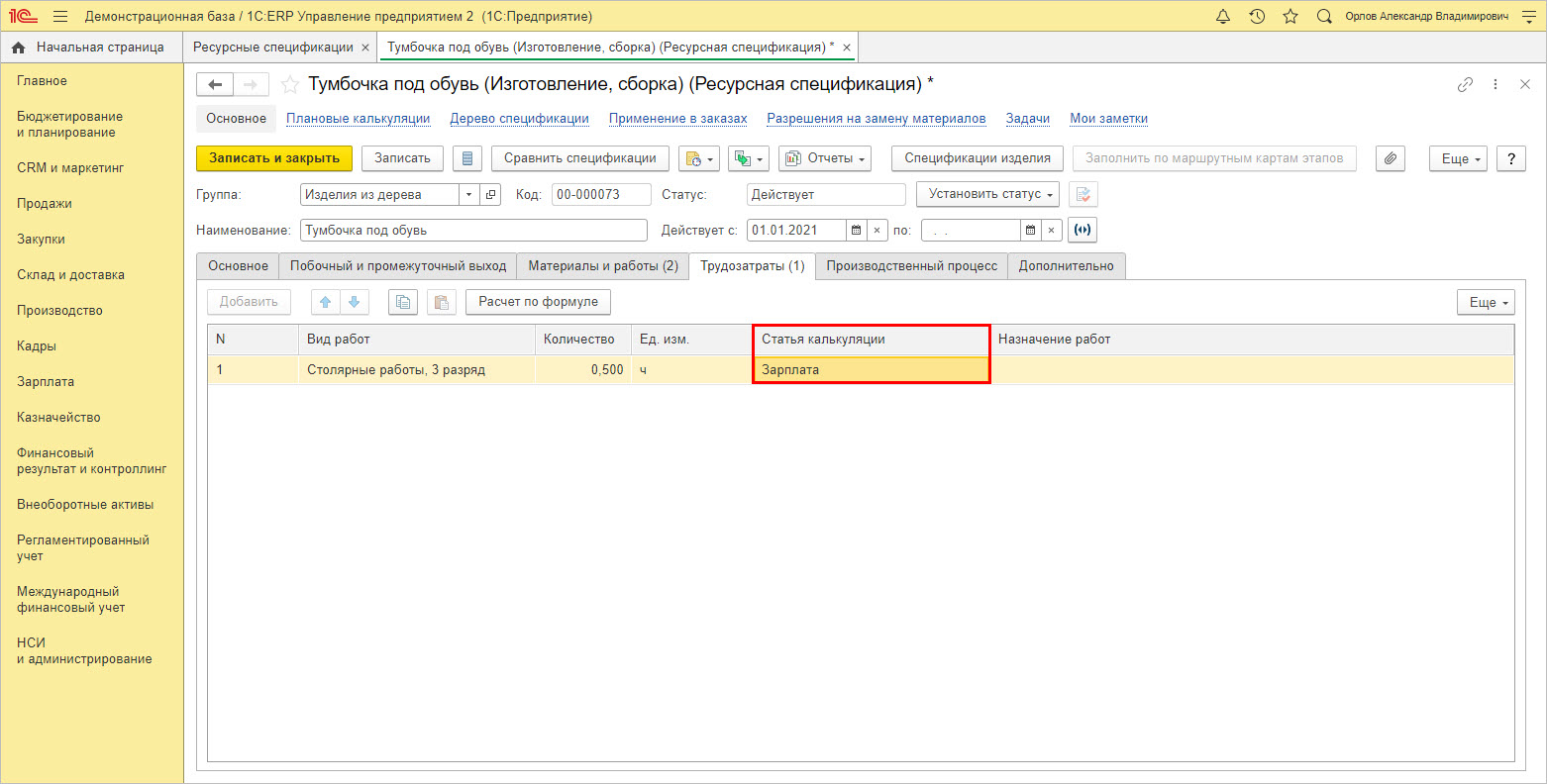

На закладке «Материалы и работы» отражаются прямые затраты сырья и материалов, с указанием статей калькуляции. В нашем примере ООО «Зимний сад» занимается производством и реализацией мебели. На изготовление изделия «Тумбочка» под обувь в спецификации отражена используемая номенклатура материалов, которая относится на статью калькуляции «Материалы основные».

На закладке «Трудозатраты» отражаются виды работ также с указанием статьи калькуляции – в нашем примере «Зарплата».

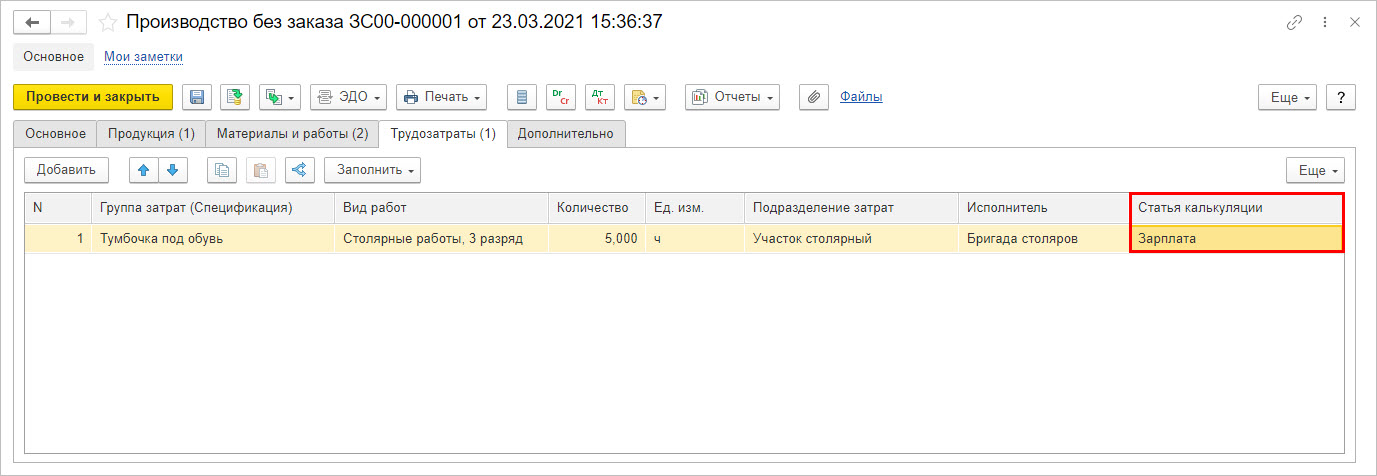

При оформлении выпуска продукции в документе, который отражает затраты на производство, выделена графа «Статья калькуляции». В нашем примере по ООО «Зимний сад» сформирован документ «Производство без заказа», отражающий изготовление изделий «Тумбочки под обувь».

На вкладке «Трудозатраты» также видна статья калькуляции по ОТ работников, участвующим при изготовлении данного изделия – «Зарплата», с указанием в поле «Вид работ», в нашем примере – «Столярные работы, 3 разряд».

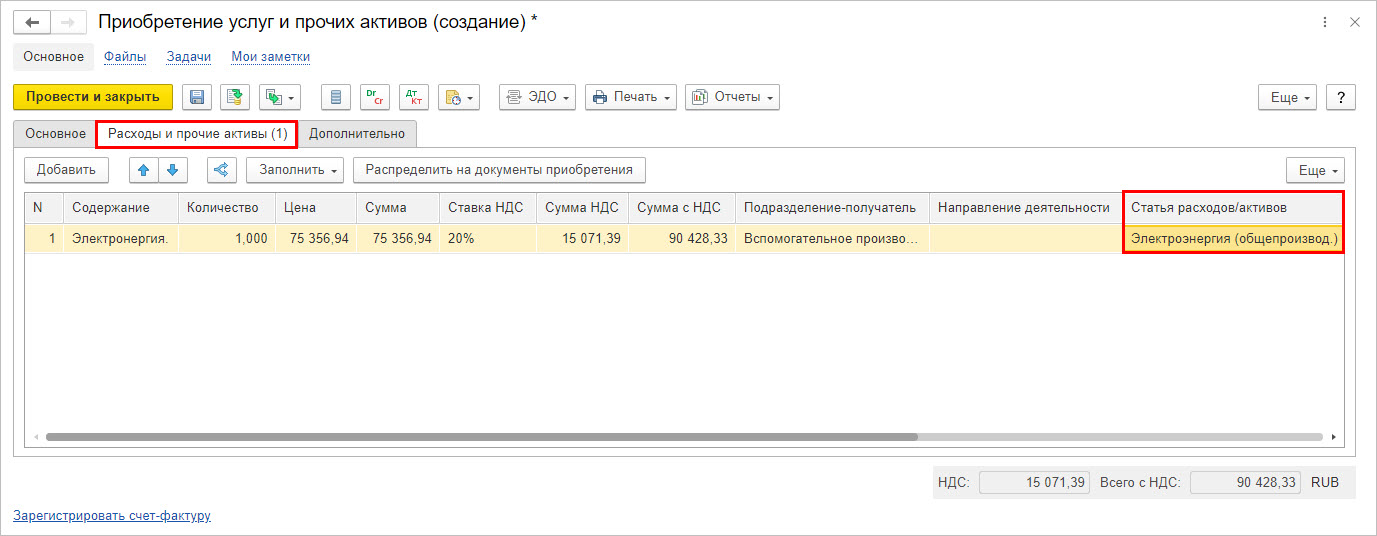

В следующем примере отражены затраты на электроэнергию по ООО «Зимний сад», по вспомогательному производству, контрагент «Мосэнерго». На закладке «Расходы и прочие активы» документа «Приобретение услуг и прочих активов» в графе «Статья расходов/активов» указывается аналитика затрат, рассмотренного выше справочника.

Как видим, любые произведенные затраты относятся на заданные пользователем статьи калькуляции или распределяются по указанным статьям расходам.

Рассмотрим примеры отчетов по анализу себестоимости и расходов в 1С:ЕРП.

Отчеты по анализу себестоимости продукции в 1С:ERP

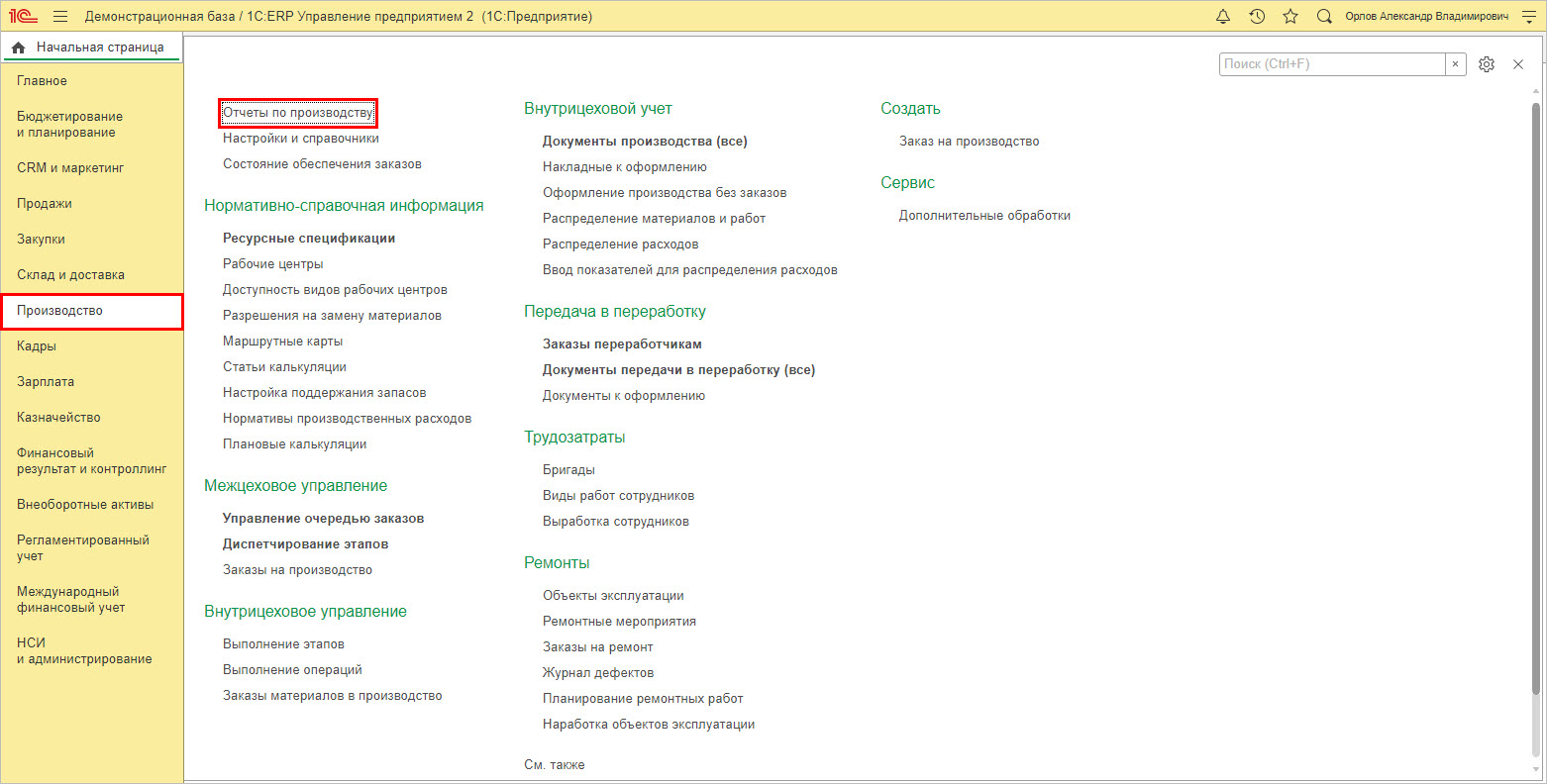

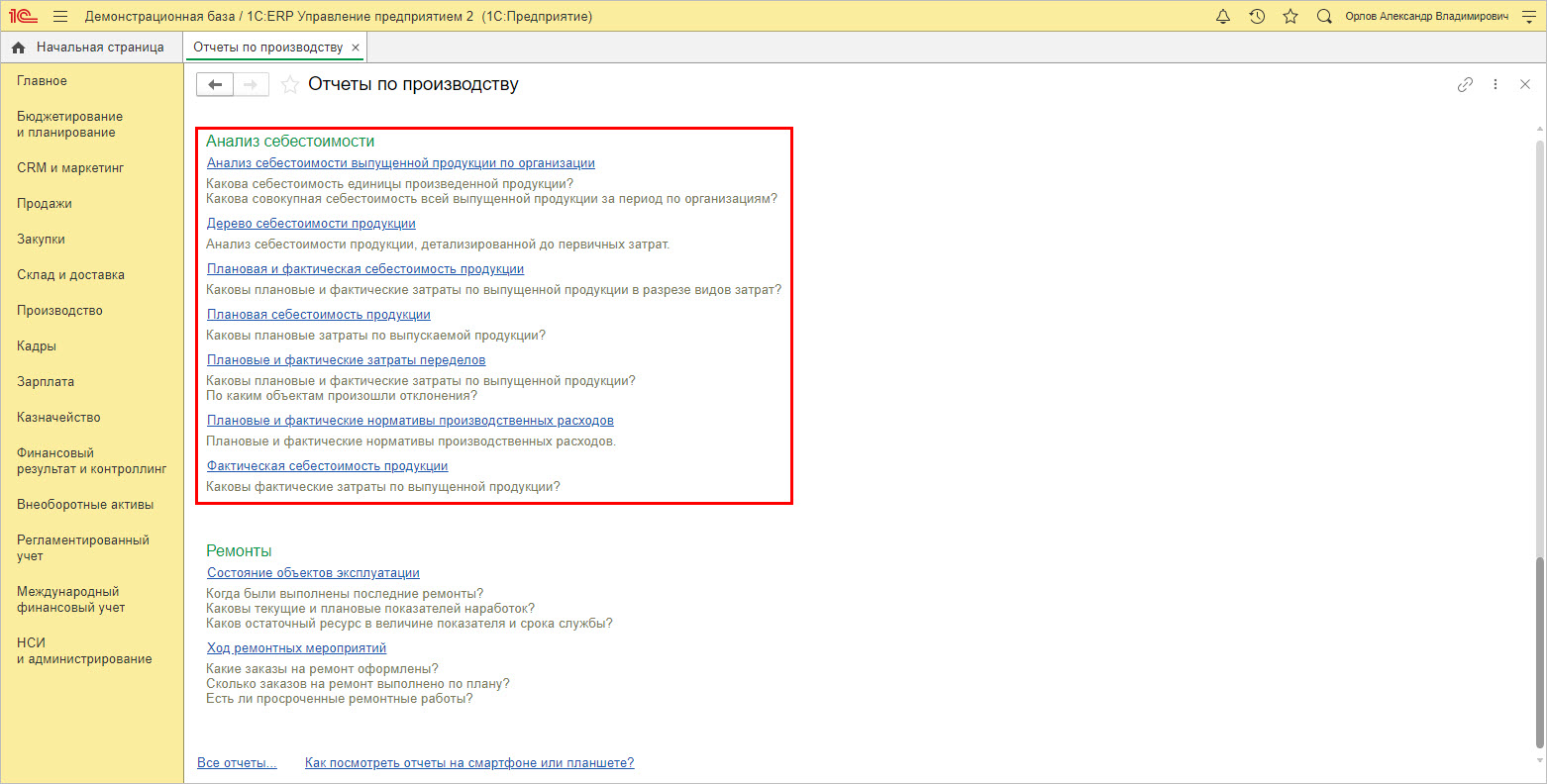

Перейдите в раздел «Производство» — «Отчеты по производству».

В разделе имеется блок отчетности «Анализ себестоимости».

Отчет дает возможность пользователю проанализировать себестоимость по видам продукции с детализацией статей калькуляции и статей затрат за заданный промежуток времени в общем и отдельно по изделиям.

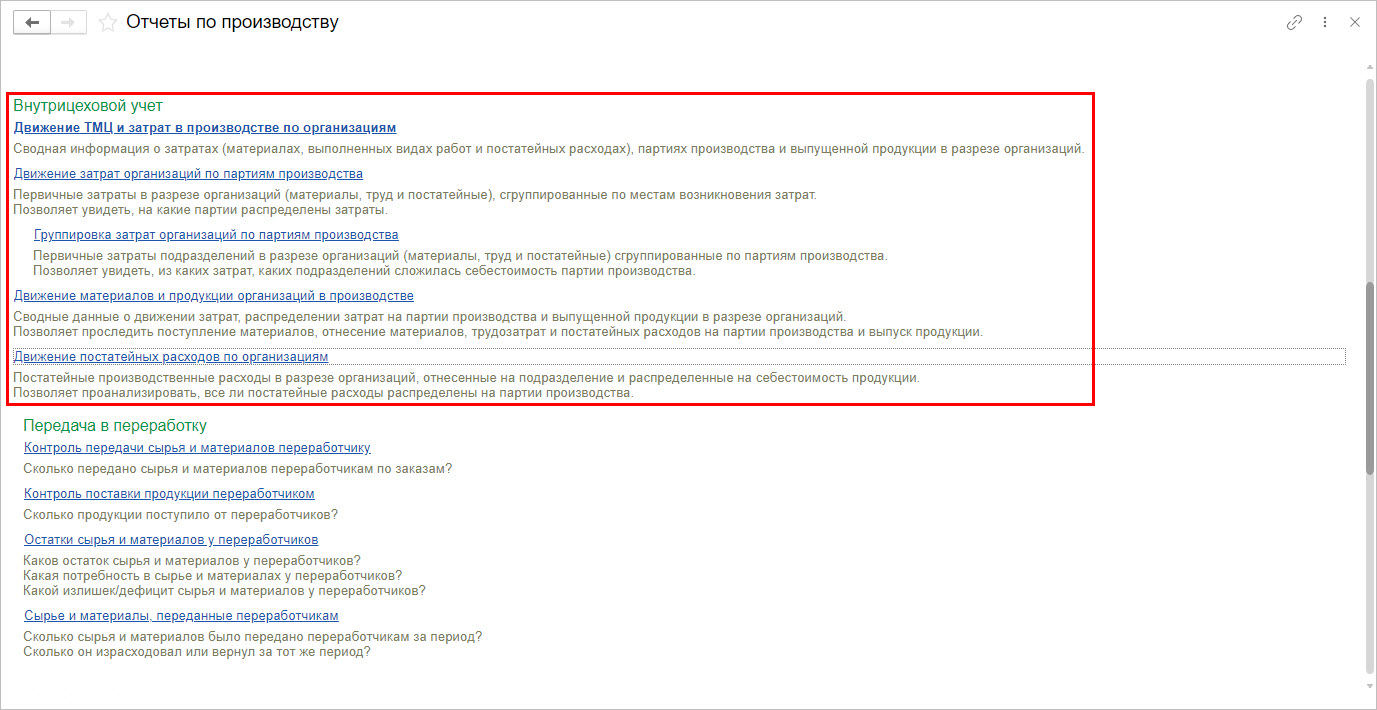

Для анализа затрат предусмотрена группа «форм-отчетов» подраздела «Внутрицеховой учет».

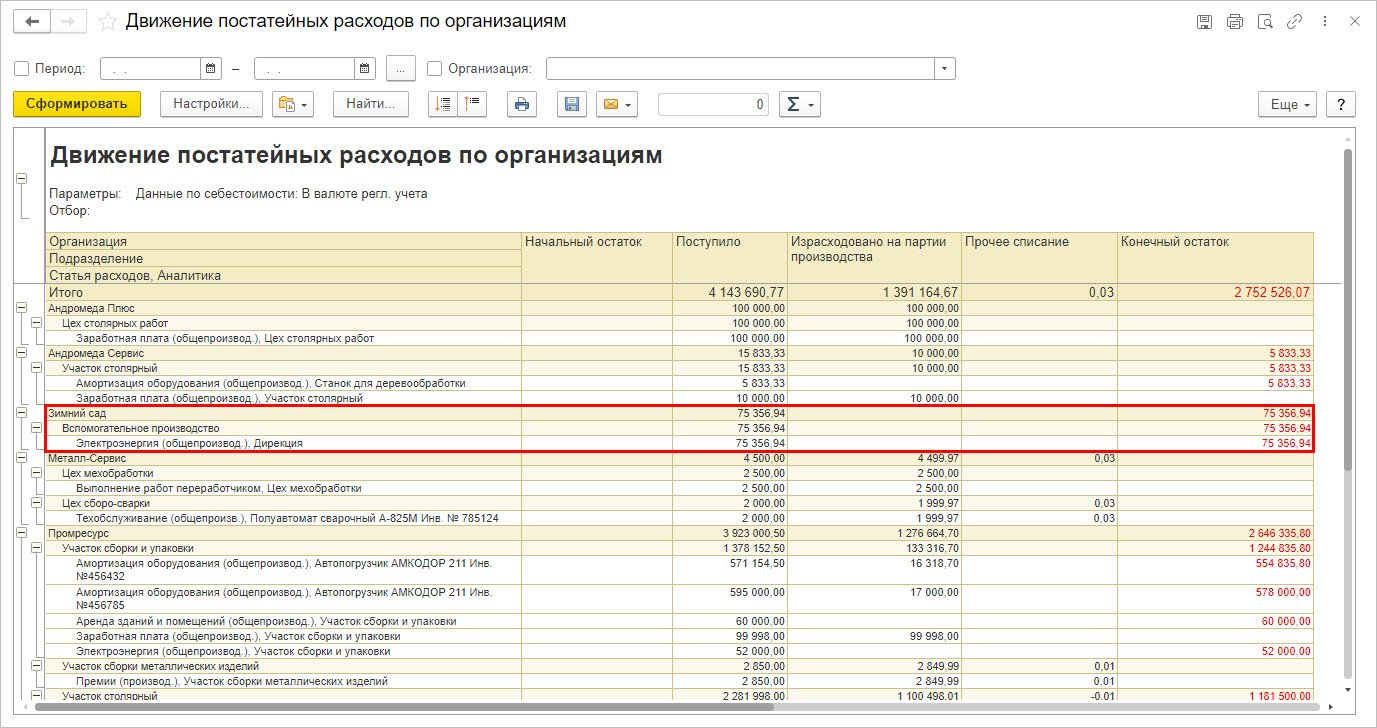

На примере отчета «Движение постатейных расходов организации» видно, что расходы в отчете группируются по подразделениям с выделением пользователем заданных в документе статей затрат. Из отчета видно, какие статьи не распределены на партии производства. Например, не распределены остались поступившие расходы по электроэнергии организации ООО «Зимний сад», отнесенные на вспомогательное производство, в сумме 75356,94 руб. Т.е. по данной сумме не произведена операция закрытия месяца и не прошло их распределение.

Отчет «Движение ТМЦ и затрат в производстве по организациям» дает пользователю информацию о затратах, сгруппированную по разделам:

- «Движение постатейных расходов»;

- «Движение затрат по партиям производства»;

- «Группировка затрат по партиям производства» и другие.

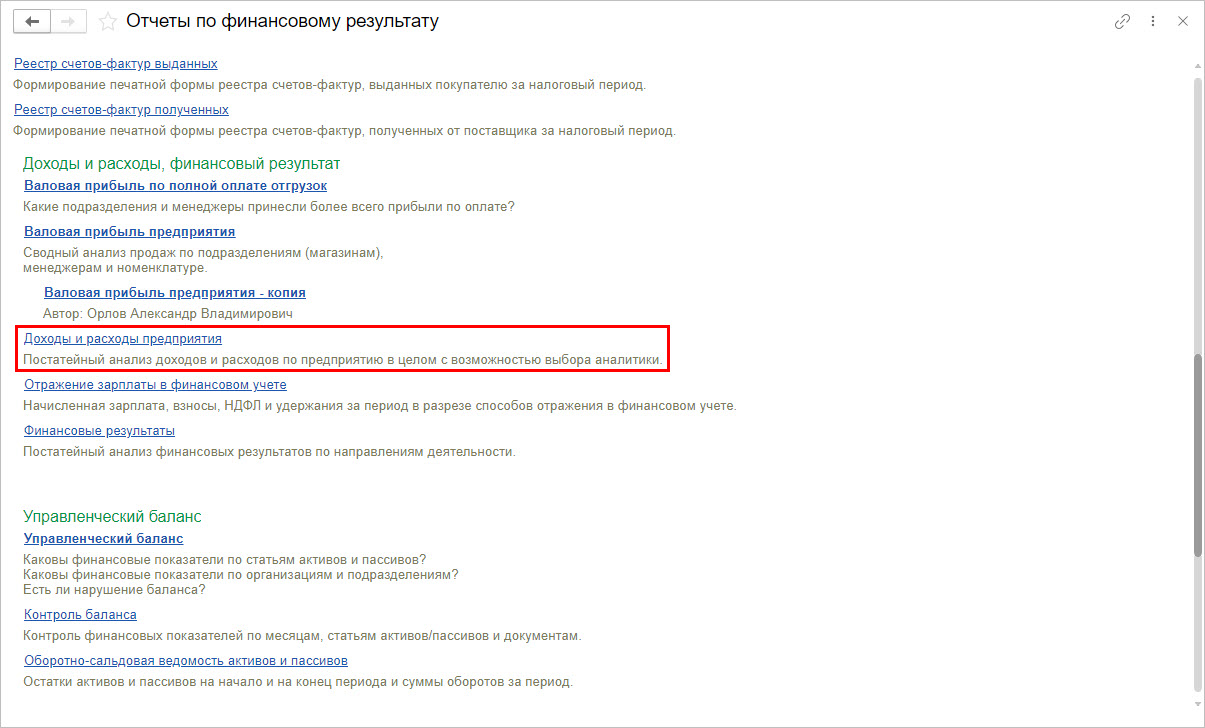

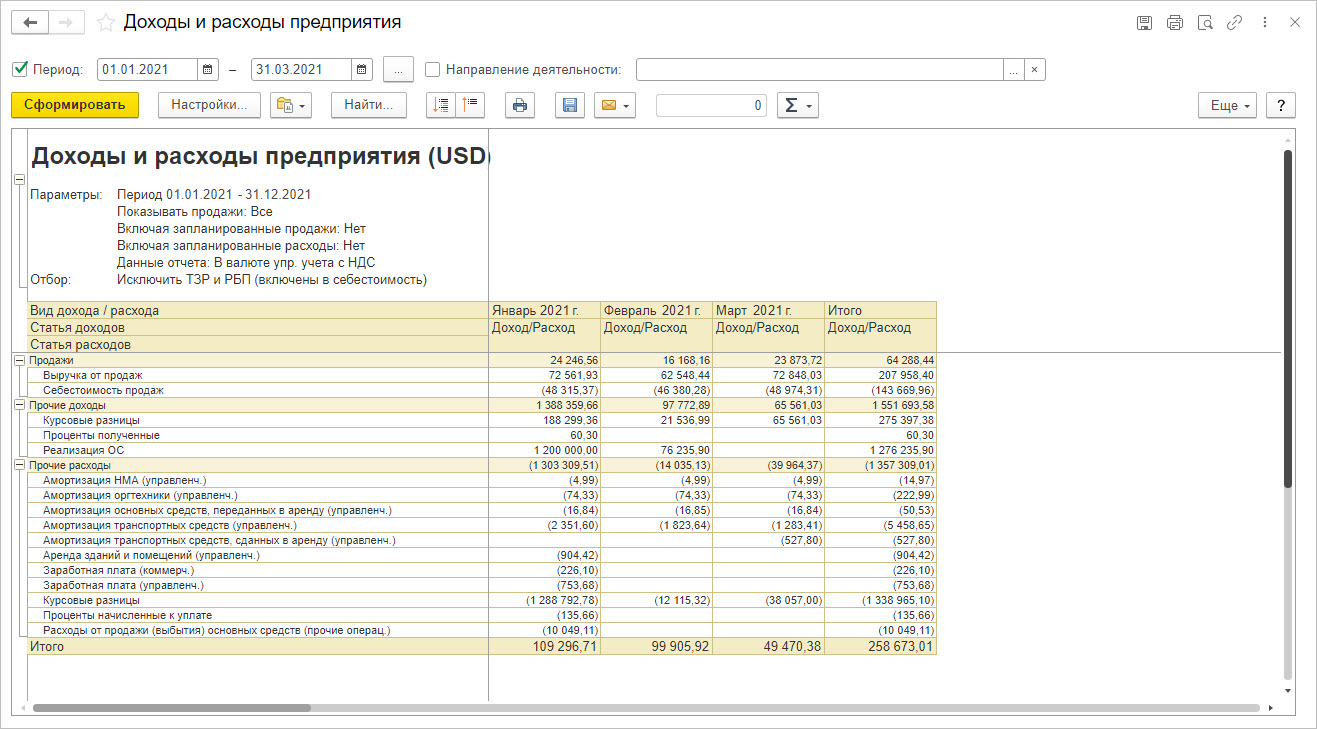

Кроме специализированных отчетов 1С:ERP умеет анализировать и прочие расходы, сформировав «форму-отчет» «Доходы и расходы», в группе «Отчеты по финансовому результату», раздела «Финансовый результат и контроллинг».

Отчет формирует информацию, детализируя постатейно прочие расходы как в общем, так и по направлениям деятельности, и по месяцам заданного периода.

Отчеты в 1С:ERP позволяют пользователю видеть общую картину затрат и расходов по предприятию, с разбиением по статьям-элементам, определяемым в ходе настройки программы. Потому, прежде чем приступить к работе, необходимо продумать их структуру и выполнить правильную настройку НСИ.

Заказать консультацию эксперта по автоматизации управленческой отчетности в 1С

Система линейных уравнений в 1С:ERP

В программе 1С:ЕРП реализован способ расчета себестоимости партий с помощью системы линейных уравнений. Он заключается в том, что себестоимость рассчитывается в разрезе аналитики учета:

- Организаций;

- Складов;

- Номенклатуры;

- Подразделений и т.д.

В результате такого расчета себестоимость одного изделия (номенклатуры) отличается от ее себестоимости на другом складе или подразделении. Также номенклатура, имеющая разные характеристики (например, цвет), может иметь различную себестоимость.

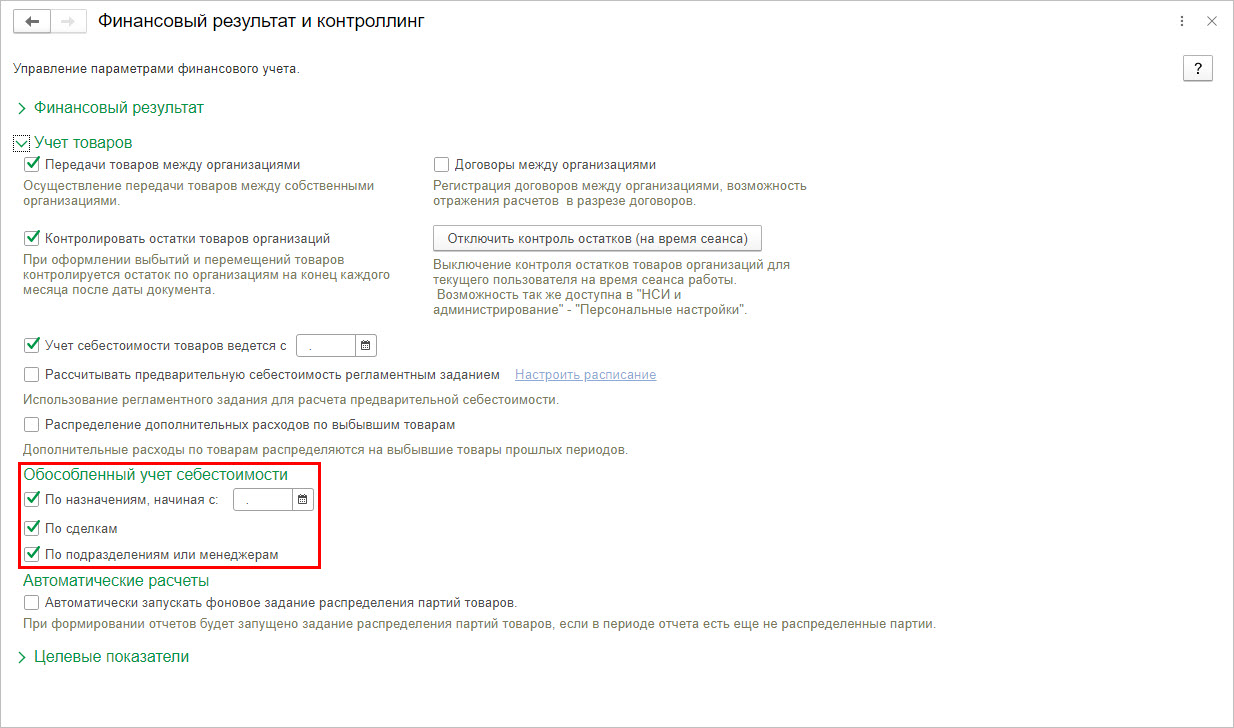

Для дополнительной настройки «обособленного учета» расчета себестоимости, перейдите в раздел «НСИ и администрирование» — «Финансовый результат и контроллинг».

Здесь можно включить обособленный учет по:

- назначениям;

- сделкам;

- подразделениям или менеджерам.

Для расчета себестоимости по каждой аналитике программа задает линейное уравнение для корректного расчета себестоимости и остатков в разрезе детализаций.

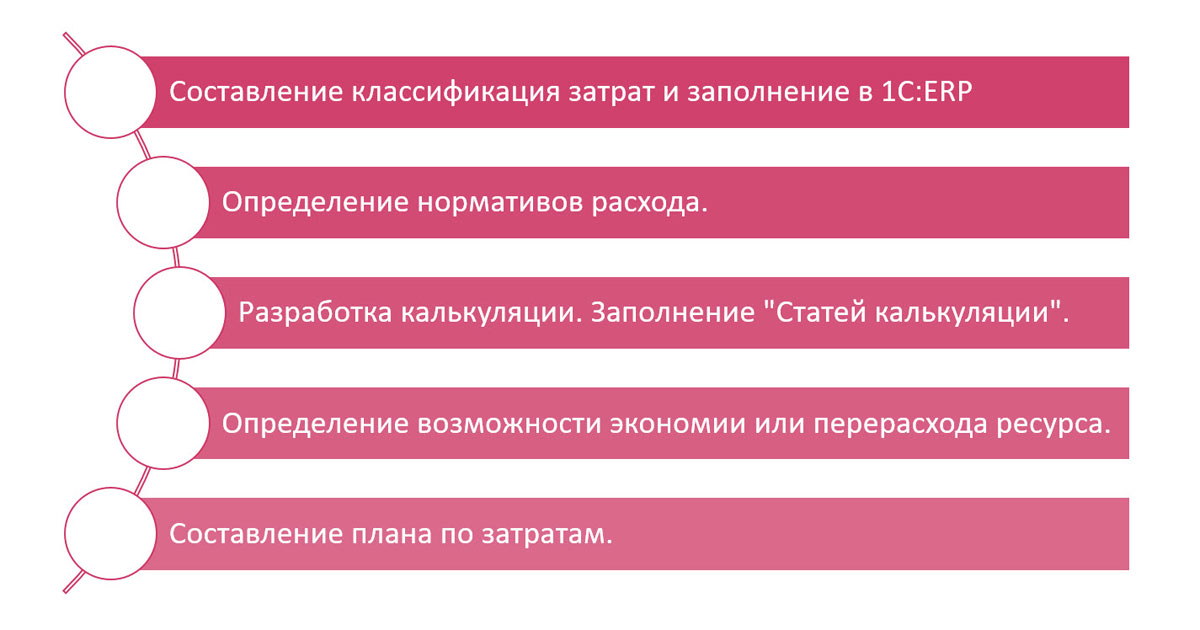

Способы планирования затрат (планы производства, бюджеты себестоимости)

При планировании затрат на производство во внимание берутся фактические показатели предприятия за определенный период. Само же планирование заключается в определении состава затрат и их оценке.

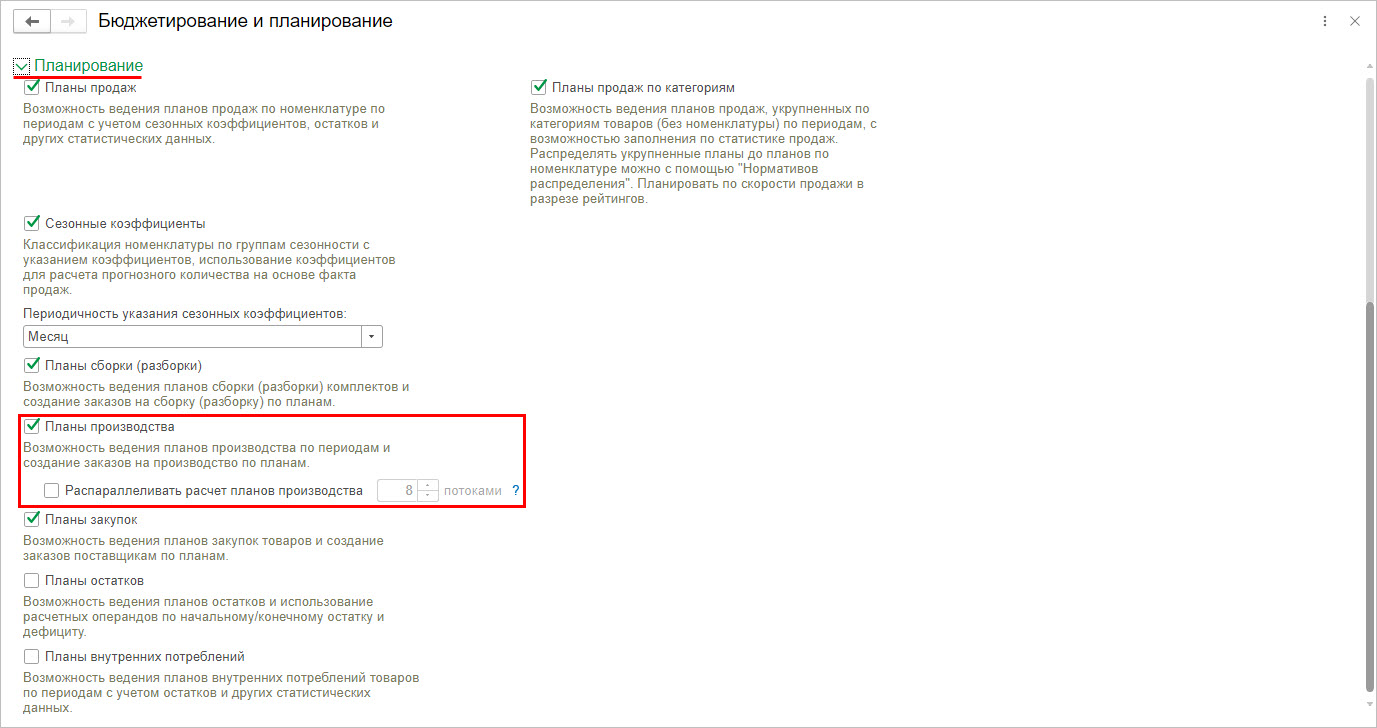

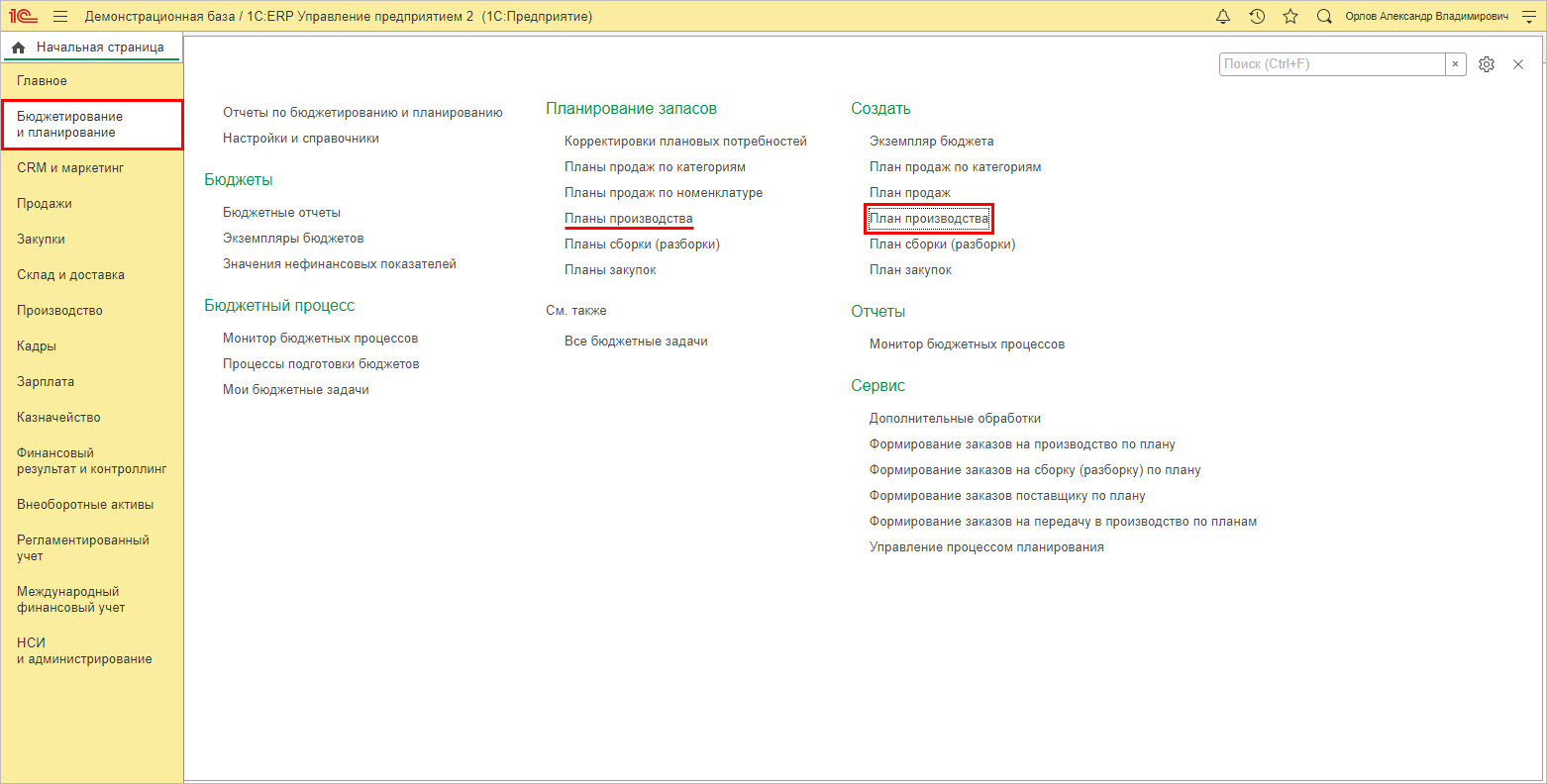

Функциональная опция планирования в 1С:ERP включена в разделе «НСИ и администрирование» — «Бюджетирование и планирование». В подразделе «Планирование» установлена галочка использования в ЕРП «Планов производства».

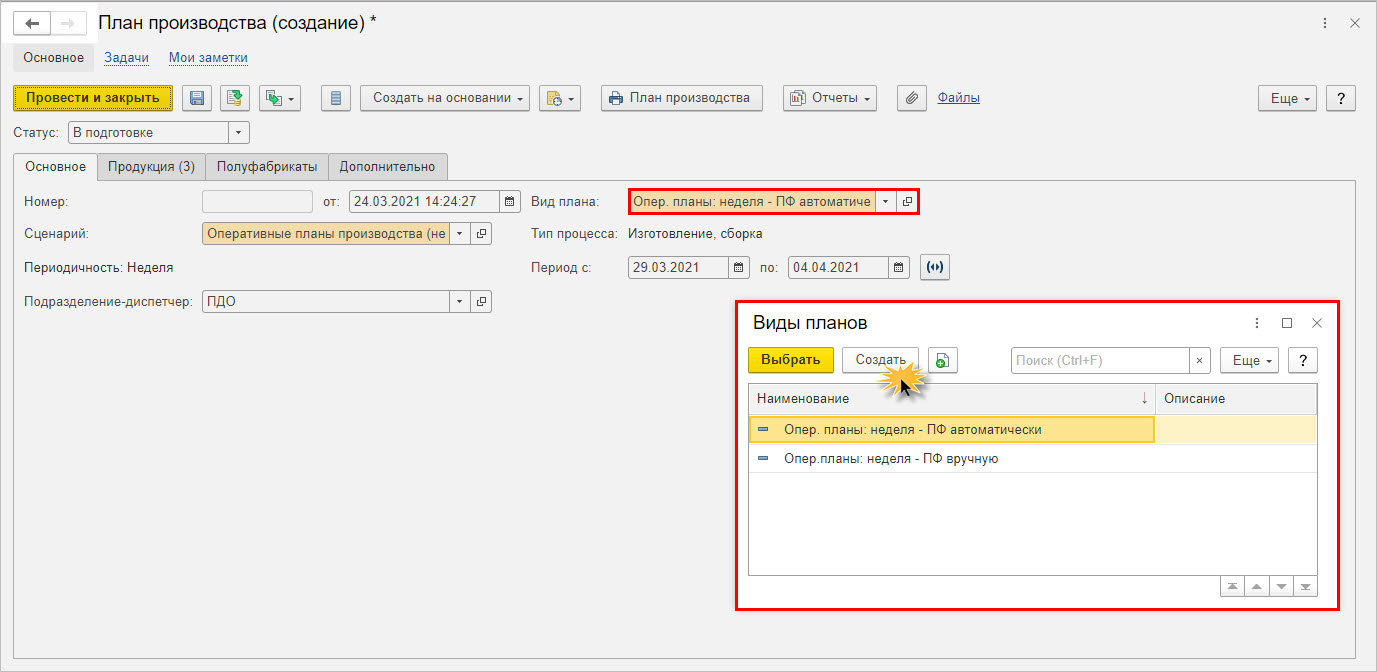

Данная опция позволяет пользователю работать с таким документом, как «План производства», в разделе «Бюджетирование и планирование».

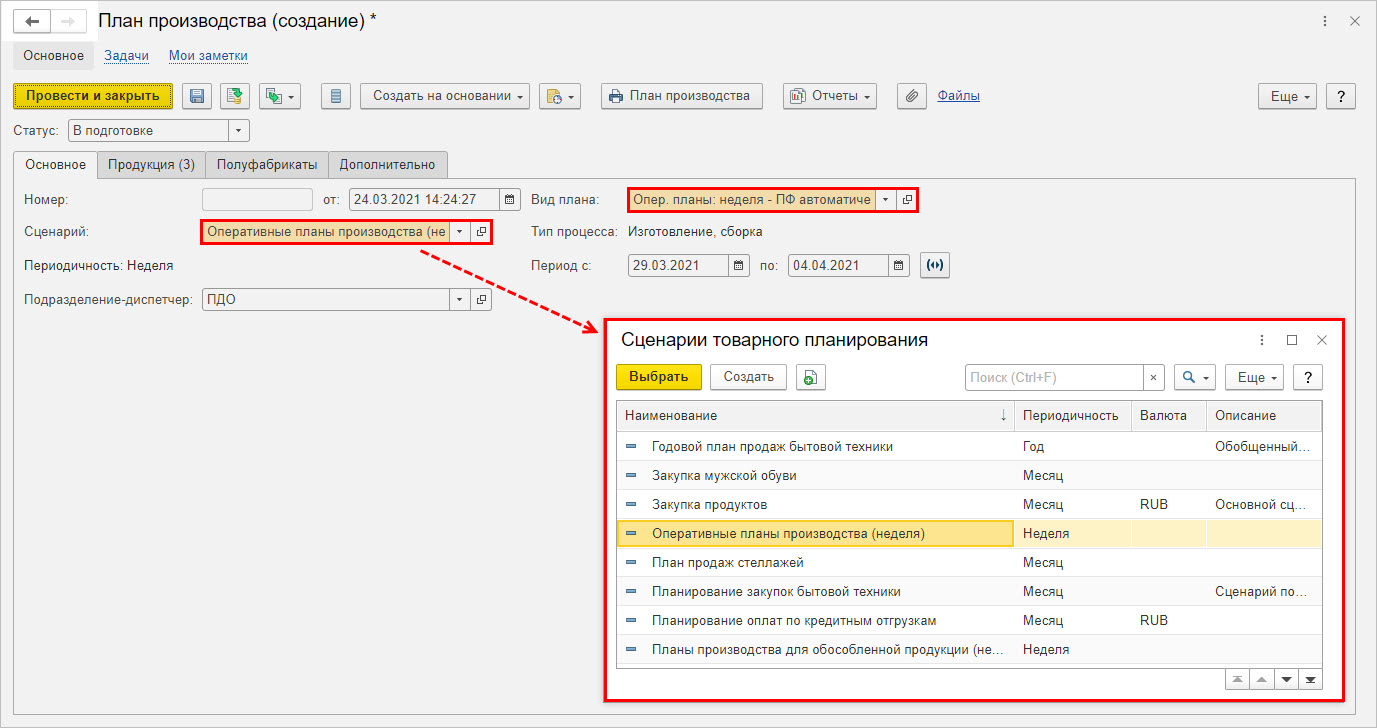

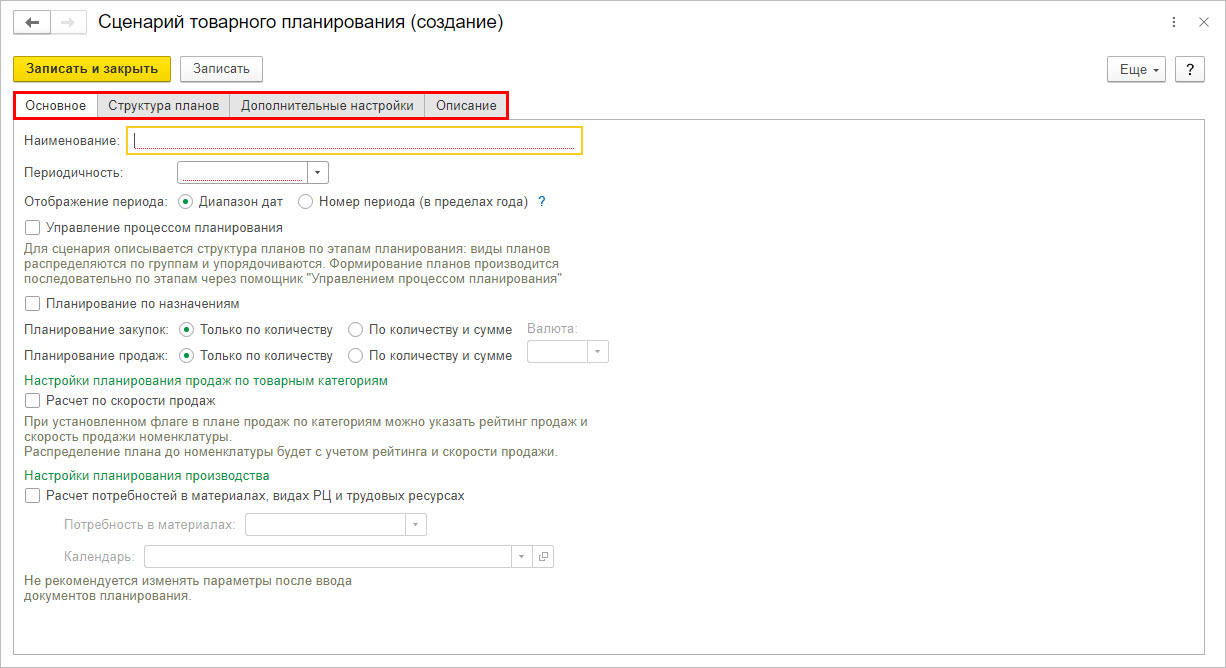

При создании плана пользователь задает сценарии планирования и определяет вид плана, его периодичность.

При создании сценария планирования задаются основные настройки, структура планов и дополнительные настройки.

Виды плана пользователь создает и настраивает для каждого сценария, задавая различную настройку и детализацию планирования.

Если у пользователя возникает вопрос, как определить бюджет себестоимости продукции, то можно:

1 вариант – рассчитать исходя из плановой калькуляции.

2 вариант – рассчитать себестоимость в подсистеме «Бюджетирования».

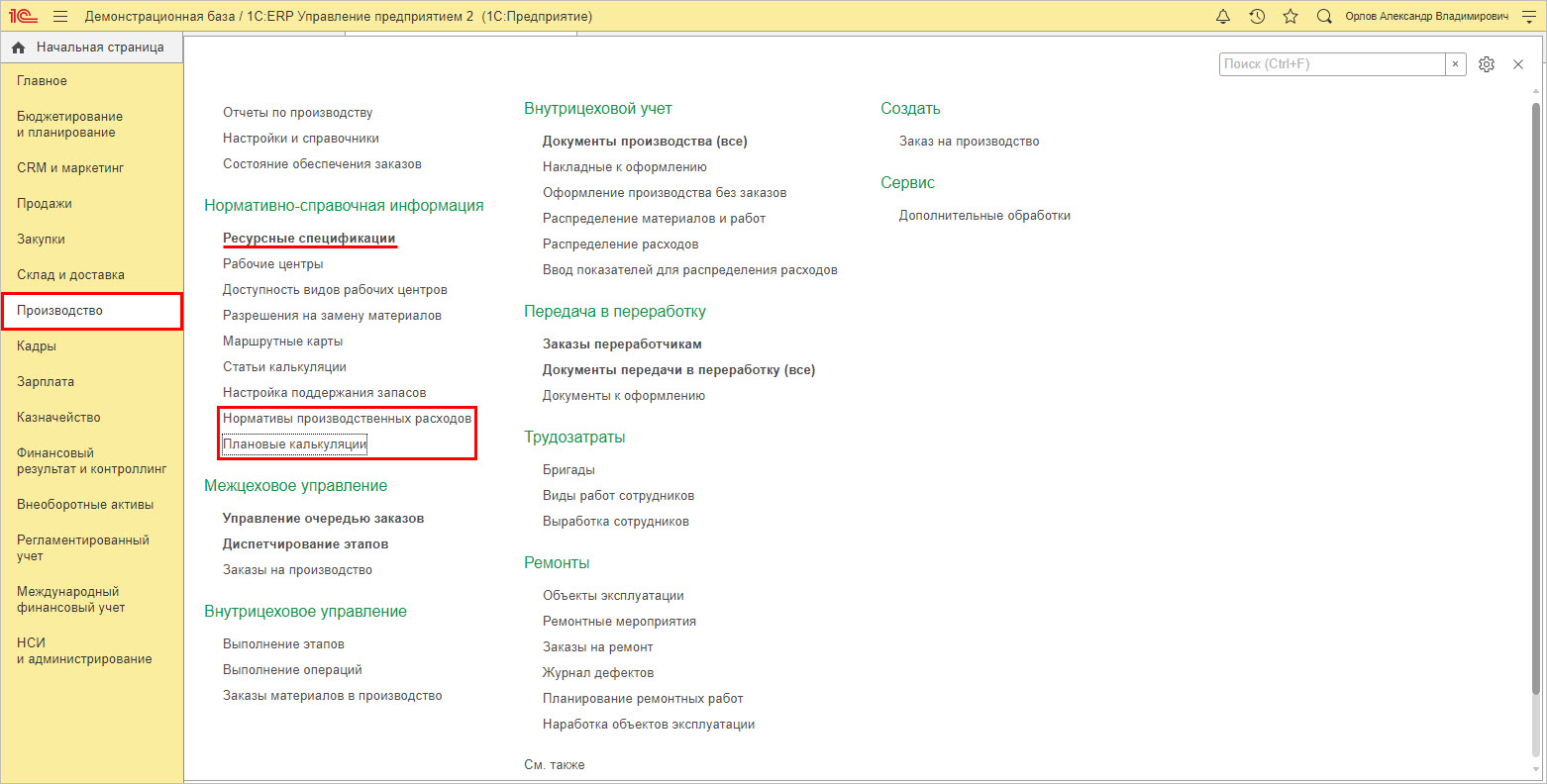

В первом случае будут задействованы подразделы из раздела «Производство»:

- «Ресурсные спецификации»;

- «Плановые калькуляции»;

- «Нормативы производственных ресурсов».

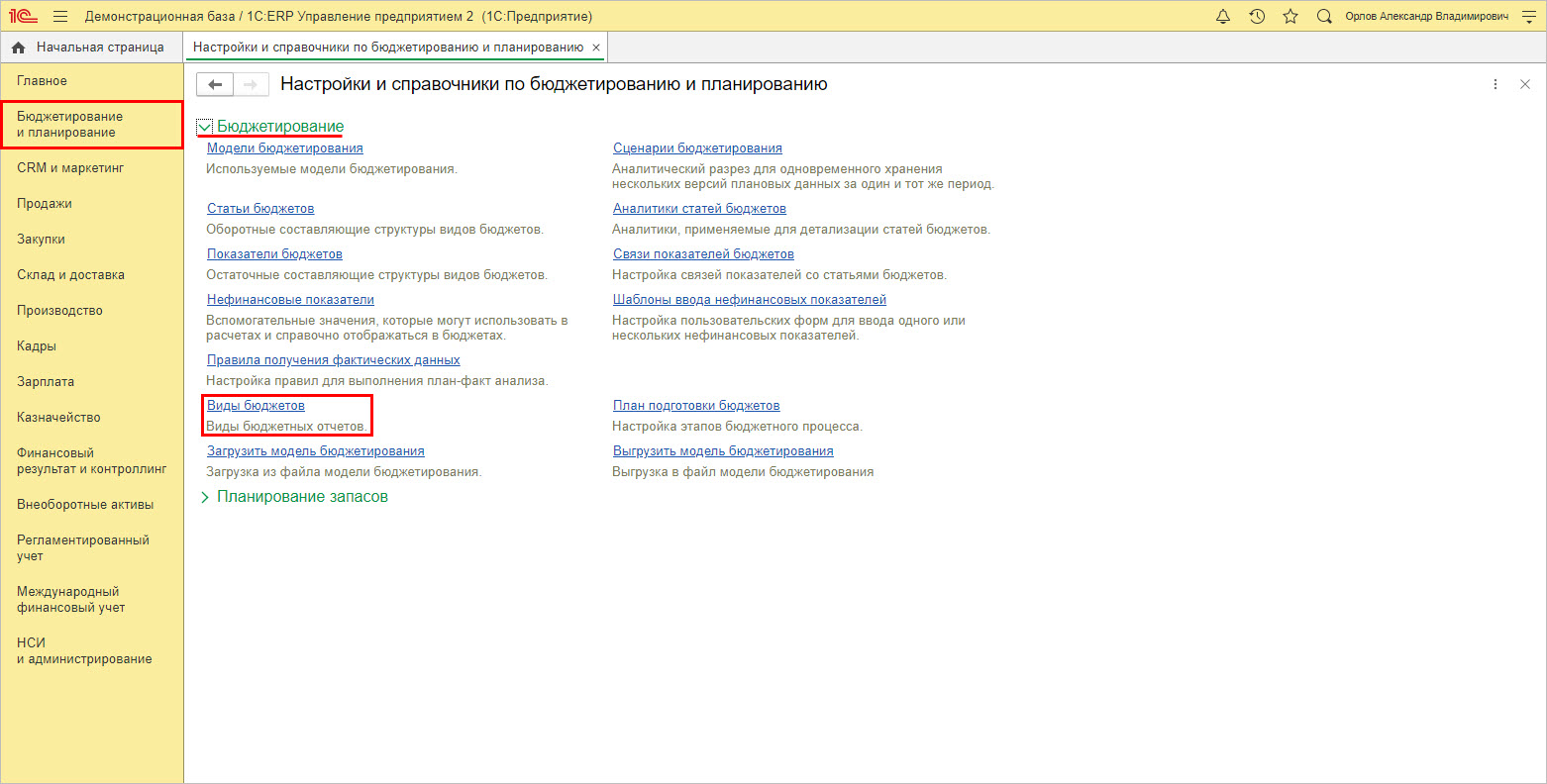

Второй вариант подразумевает составление бюджета, для чего в разделе «Бюджетирование и планирование» — «Настройки и справочники по бюджетированию и планированию» создается новый бюджета.

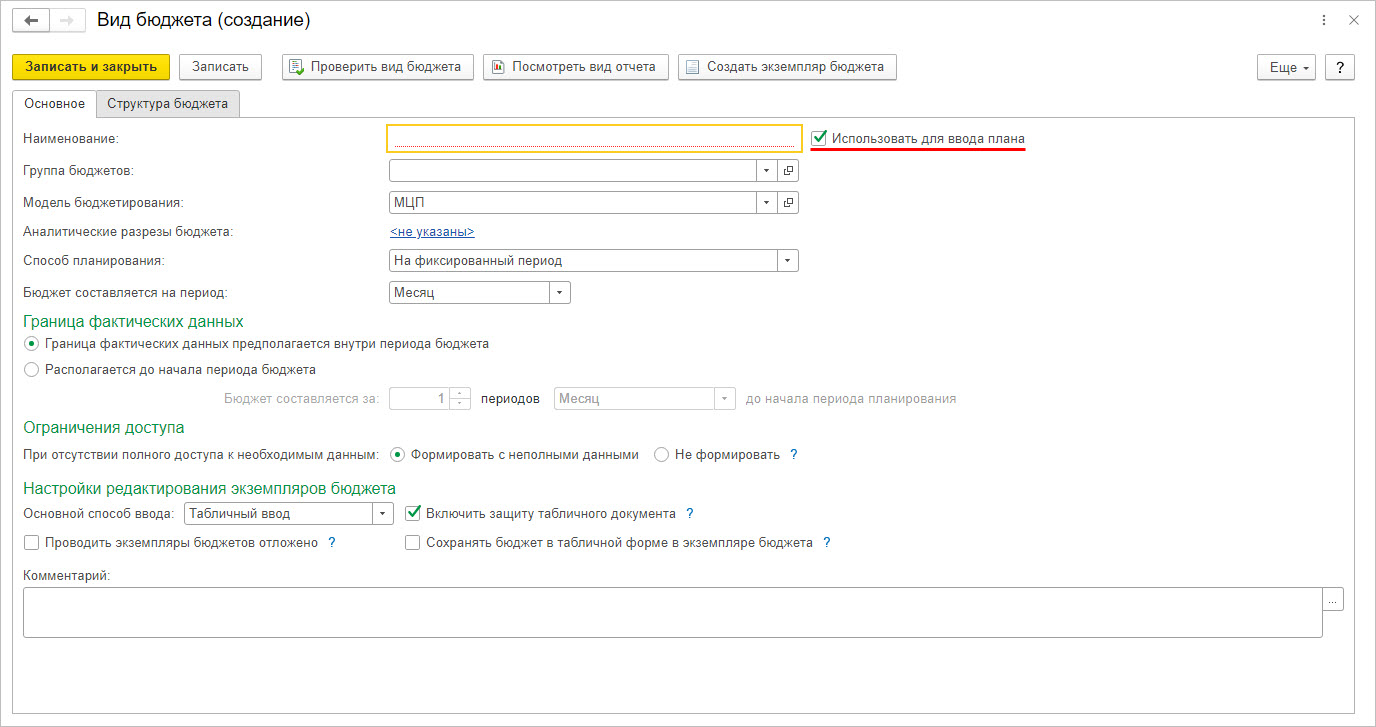

При создании нового вида бюджета следует обратить внимание на галочку «Использовать для ввода плана». Если галочка установлена, то в дальнейшем пользователь создает «Экземпляр бюджета», которым фиксирует в системе плановые данные. В противном случае – формируется бюджетный отчет.

После настройки бюджет вводится или нажатием команды «Экземпляр бюджета», или в справочнике «Виды бюджета», или в разделе «Бюджетирование и планирование» — «Создать» — «Экземпляр бюджета».

Бесплатный анализ и рекомендации по автоматизации учета затрат на базе 1С

Как видите, программа 1С:ERP позволяет комплексно подходить к учету затрат. Правильная настройка 1С ЕРП на проекте внедрения – основание эффективного управления и залог снижения затрат и повышения дохода организации. Современные реалии устанавливают достаточно серьезные требования к вопросу затрат, особенно для крупных предприятий. Разобравшись в вопросе их учета, возможностях их анализа и планирования, предприятие опередит своих конкурентов.

В составе затрат на производство продукции выделяют две основные категории: издержки постоянные и переменные. Изменения в составе и объемах переменных издержек ведут к изменению общего итога затрат на производство. Поговорим о том, что включается в эту категорию затрат и каково практическое значение корректного учета переменных издержек.

Какие существуют расходы, связанные с производством и реализацией, для целей налогообложения прибыли?

Постоянные и переменные затраты

Различие между переменными и постоянными затратами связано с объемом производства. Постоянные характерны тем, что от изменений величины произведенной продукции практически не зависят.

Как составить БДР на основе постоянных и переменных затрат?

Вот некоторые примеры постоянных затрат:

- оплата труда дирекции, иных сотрудников аппарата управления фирмой;

- расходы на связь, интернет;

- амортизационные расходы;

- аренда помещения.

Каков состав переменных расходов на 1 км и постоянных на 1 час при определении себестоимости транспортной продукции методом прямого счета?

Понятно, что полностью неизменными не могут быть и эти расходы – время от времени повышается заработная плата управленцев, могут измениться цены по договорам аренды, оказания услуг связи. Косвенно наращивание объема производства может вылиться и в увеличение таких затрат. К примеру, более интенсивный производственный процесс ведет к увеличению расходов на интернет, поездки для переговоров с клиентами о заключении контрактов. Тем не менее в силу достаточно слабой связи фактора изменения объема производства и изменения этого вида затрат при планировании их относят к постоянным.

Переменные, напротив, зависят от объема производства значительно. Их размер меняется пропорционально объему выпуска продукции – товаров, работ, услуг. Характерный пример – расход сырья и материалов. Для производства большего числа единиц продукции требуется большее количество этого ресурса, значит, затраты будут меняться.

К переменным затратам относят также заработную плату производственного персонала, расходы электрической и других видов энергии на отопление, освещение производственных помещений, расход полуфабрикатов в производстве и пр.

Переменные затраты включаются в стоимость единицы продукции в виде постоянной расчетной величины. Увеличение или уменьшение расходов достигается изменением физического объема выпуска продукции.

Кстати говоря! Если производство прекращается, переменные издержки стремятся к нулю. Это один из важнейших признаков их.

Состав переменных затрат

Классификация переменных затрат зависит прежде всего от специфики работы фирмы. Вместе с тем есть и общие классификационные признаки.

Основные виды переменных затрат такие:

- сырье и материалы;

- заработная плата производственных рабочих;

- отчисления от заработной платы в фонды;

- премии, связанные с увеличением объема производства;

- доплата менеджерам по продажам, агентам, посредникам;

- налоги, соответствующие системе налогообложения фирмы.

Зарплата работников здесь учитывается как переменный фактор в части, зависящей от объема производства (сдельная оплата), и отчисления от нее учитываются по тому же принципу.

Надбавки менеджерам и агентам включаются в переменные затраты, несмотря на то что имеют отношение к продажам, а не собственно к производству. Если имело место обращение к услугам аутсорсинговых компаний, эти расходы тоже включают в переменные.

За редким исключением размер налоговой базы зависит от произведенной продукции и затрат на нее, поэтому сумма налога является переменной величиной.

Кроме того, применяют и другие классификации переменных затрат. Заметим, что линейное увеличение (уменьшение) переменных затрат на производство в связи с изменением выпуска продукции не всегда имеет место, что тоже отражается в классификации.

Зависимость от объема выпускаемой продукции может быть:

- пропорциональной (на сколько процентов вырастает или снижается объем, на столько же и затраты);

- дегрессивной (рост объема производства опережает рост затрат);

- прогрессивной (рост затрат опережает рост объема производства).

Отнесение на себестоимость продукции дает классификацию на затраты:

- прямые;

- косвенные.

Первые можно отнести на себестоимость конкретной продукции, изделий (сырье), а вторые – нельзя (заработная плата рабочих склада готовой продукции), но ясно, что они зависят от производства продукции в целом.

Однако, как мы уже говорили, классификация находится в зависимости от специфики производства. Характерный пример – транспортные расходы. Если фирма занимается перевозками, затраты относят к прямым, если транспортный цех обслуживает производство – к косвенным.

Затраты по отношению к производственному процессу делят на:

- производственные;

- непроизводственные.

К непроизводственным можно отнести, например, надбавки менеджерам, а к производственным – расход сырья и материалов.

Применяют так называемый статистический принцип разделения переменных затрат на общие и средние. Общие включают издержки сразу на всю номенклатуру произведенной продукции, тогда как средние – на единицу продукции или номенклатурную группу.

Как рассчитать переменные издержки

Очевидно, что общая сумма переменных издержек слагается из сумм издержек по категориям, определенным в управленческом учете. Для этого используют бухгалтерские данные на счетах учета переменных издержек. Как правило, это счет 20 и иные счета, в зависимости от принятого рабочего плана счетов. Следует иметь в виду, что, например, на счете 25 могут отражаться как постоянные, так и переменные издержки.

Для разделения издержек и быстрого исчисления их переменной части нередко используют метод директ-костинга. Он позволяет списать постоянные затраты на уменьшение финансового результата единовременно. К примеру, на счете 26 все издержки будут носить постоянный характер, в то же время в объеме сумм на счете 25 большую часть составляют переменные величины, и с достаточной степенью достоверности можно принять весь счет 25 как носитель информации о переменных издержках. Если характер производства товаров, работ, услуг позволяет пренебречь такими погрешностями, то исчисление переменных издержек можно упростить.

В общем случае формула переменных затрат будет выглядеть так: ПЗ = ∑ Зп, где ПЗ – переменные затраты, а ∑ Зп – расходы в сумме, понесенные конкретно на производство товаров, работ, услуг и учтенные в себестоимости. Общехозяйственная часть распределенных расходов сюда не входит.

Зачем их рассчитывают

Переменные затраты рассчитываются для целей управленческого учета, а не бухгалтерского. Расчет размера переменных затрат и их анализ в конечном итоге служит управленческим решениям, направленным на увеличение прибыли.

В России с применением показателя переменных издержек рассчитывается валовая маржа. Под ней понимается разница между выручкой от реализации и переменными затратами. Специалисты, однако, уточняют, что речь здесь скорее идет о маржинальном доходе (маржинальной прибыли, contribution margin).

Подсказка! Маржа — gross profit, рентабельность продаж, применяется несколько вариантов расчета этого показателя.

Тезисно

- Переменные затраты, зависящие от объема выпускаемой продукции, классифицируются по нескольким показателям. Наиболее часто в практической управленческой работе используется разделение по видам.

- Существует зависимость классификации затрат от особенностей производства продукции.

- Переменные затраты представляют собой сумму соответствующих затрат по категориям за определенный период.

- Размер переменных затрат исчисляется для принятия качественных управленческих решений, направленных на увеличение прибыльности производства.