Как правильно пишется слово «удержанный»

уде́ржанный

уде́ржанный; кр. ф. -ан, -ана

Источник: Орфографический

академический ресурс «Академос» Института русского языка им. В.В. Виноградова РАН (словарная база

2020)

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: уславливаться — это что-то нейтральное, положительное или отрицательное?

Синонимы к слову «удержанный»

Предложения со словом «удержанный»

- Опять видел я человека, который пришёл во врачебницу не за тем, чтобы лечиться, а по некоторой другой потребности, но, привлечённый и удержанный ласковым приёмом врача, он освободился от мрака, лежавшего на его очах.

- Поэтому композитор редко использует удержанные противосложения, отдавая предпочтение мелодической вариантности.

- Такая деятельность, направленная на запоминание и воспроизведение удержанного материала, называется мнемической деятельностью.

- (все предложения)

Цитаты из русской классики со словом «удержанный»

- Войсковой атаман Андрей Бородин был отставлен; на его место выбран Петр Тамбовцев; члены канцелярии осуждены уплатить войску, сверх удержанных денег, значительную пеню; но они умели избегнуть исполнения приговора.

- Нехлюдов всё еще не понимал всего значения своего теперешнего положения и приписал слабости своих нервов едва удержанное рыдание и слезы, выступившие ему на глаза. Он надел pince-nez, чтобы скрыть их, потом достал платок и стал сморкаться.

- Отсюда и название Сахалин, удержанное Крузенштерном и для русских карт.

- (все

цитаты из русской классики)

Значение слова «удержанный»

-

УДЕ’РЖАННЫЙ, ая, ое; -жан, а, о. Прич. страд. прош. вр. от удержать. (Толковый словарь Ушакова)

Все значения слова УДЕРЖАННЫЙ

Отправить комментарий

Дополнительно

Смотрите также

УДЕ’РЖАННЫЙ, ая, ое; -жан, а, о. Прич. страд. прош. вр. от удержать.

Все значения слова «удержанный»

-

Опять видел я человека, который пришёл во врачебницу не за тем, чтобы лечиться, а по некоторой другой потребности, но, привлечённый и удержанный ласковым приёмом врача, он освободился от мрака, лежавшего на его очах.

-

Поэтому композитор редко использует удержанные противосложения, отдавая предпочтение мелодической вариантности.

-

Такая деятельность, направленная на запоминание и воспроизведение удержанного материала, называется мнемической деятельностью.

- (все предложения)

- задержанный

- остановленный

- отчисленный

- поддержанный

- приостановленный

- (ещё синонимы…)

- Разбор по составу слова «удержанный»

Удержано как пишется?

Удержано — слово пишется с одним «н», так как краткие страдательные причастия в русском языке пишутся с одним «н».

Примеры употребления

Всё было удержано из зарплаты виновного.

Целое состояние было удержано из доходов богача.

В отчете значилось, что за полгода было удержано алиментов на сумму до ста тысяч рублей.

Нашли ошибку? Выделите фрагмент текста и нажмите одновременно «левый Ctrl»+«Enter».

Как правильно пишется слово «удержанный»

/>Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: зацапанный — это что-то нейтральное, положительное или отрицательное?

Синонимы к слову «удержанный»

Предложения со словом «удержанный»

- Опять видел я человека, который пришёл во врачебницу не за тем, чтобы лечиться, а по некоторой другой потребности, но, привлечённый и удержанный ласковым приёмом врача, он освободился от мрака, лежавшего на его очах.

Цитаты из русской классики со словом «удержанный»

- Войсковой атаман Андрей Бородин был отставлен; на его место выбран Петр Тамбовцев; члены канцелярии осуждены уплатить войску, сверх удержанных денег, значительную пеню; но они умели избегнуть исполнения приговора.

Значение слова «удержанный»

УДЕ’РЖАННЫЙ, ая, ое; -жан, а, о. Прич. страд. прош. вр. от удержать. (Толковый словарь Ушакова)

Отправить комментарий

Дополнительно

Значение слова «удержанный»

УДЕ’РЖАННЫЙ, ая, ое; -жан, а, о. Прич. страд. прош. вр. от удержать.

Предложения со словом «удержанный»

Опять видел я человека, который пришёл во врачебницу не за тем, чтобы лечиться, а по некоторой другой потребности, но, привлечённый и удержанный ласковым приёмом врача, он освободился от мрака, лежавшего на его очах.

Поэтому композитор редко использует удержанные противосложения, отдавая предпочтение мелодической вариантности.

Такая деятельность, направленная на запоминание и воспроизведение удержанного материала, называется мнемической деятельностью.

Морфологический разбор слова «удержано»

Далее давайте разберем морфологические признаки каждой из частей речи русского языка на примерах. Согласно лингвистике русского языка, выделяют три группы из 10 частей речи, по общим признакам:

1. Самостоятельные части речи:

- существительные (см. морфологические нормы сущ. );

- глаголы:

-

- причастия;

- деепричастия;

2. Служебные части речи:

- предлоги;

- союзы;

- частицы;

3. Междометия.

Ни в одну из классификаций (по морфологической системе) русского языка не попадают:

- слова да и нет, в случае, если они выступают в роли самостоятельного предложения.

- вводные слова: итак, кстати, итого, в качестве отдельного предложения, а так же ряд других слов.

Морфологический разбор существительного

- начальная форма в именительном падеже, единственном числе (за исключением существительных, употребляемых только во множественном числе: ножницы и т.п.);

- собственное или нарицательное;

- одушевленное или неодушевленное;

- род (м,ж, ср.);

- число (ед., мн.);

- склонение;

- падеж;

- синтаксическая роль в предложении.

План морфологического разбора существительного

«Малыш пьет молоко.»

Малыш (отвечает на вопрос кто?) – имя существительное;

- начальная форма – малыш;

- постоянные морфологические признаки: одушевленное, нарицательное, конкретное, мужского рода, I -го склонения;

- непостоянные морфологические признаки: именительный падеж, единственное число;

- при синтаксическом разборе предложения выполняет роль подлежащего.

Морфологический разбор слова «молоко» (отвечает на вопрос кого? Что?).

- начальная форма – молоко;

- постоянная морфологическая характеристика слова: среднего рода, неодушевленное, вещественное, нарицательное, II -е склонение;

- изменяемые признаки морфологические: винительный падеж, единственное число;

- в предложении прямое дополнение.

Приводим ещё один образец, как сделать морфологический разбор существительного, на основе литературного источника:

«Две дамы подбежали к Лужину и помогли ему встать. Он ладонью стал сбивать пыль с пальто. (пример из: «Защита Лужина», Владимир Набоков).»

Дамы (кто?) — имя существительное;

- начальная форма — дама;

- постоянные морфологические признаки: нарицательное, одушевленное, конкретное, женского рода, I склонения;

- непостоянная морфологическая характеристика существительного: единственное число, родительный падеж;

- синтаксическая роль: часть подлежащего.

Лужину (кому?) — имя существительное;

- начальная форма — Лужин;

- верная морфологическая характеристика слова: имя собственное, одушевленное, конкретное, мужского рода, смешанного склонения;

- непостоянные морфологические признаки существительного: единственное число, дательного падежа;

- синтаксическая роль: дополнение.

Ладонью (чем?) — имя существительное;

- начальная форма — ладонь;

- постоянные морфологические признаки: женского рода, неодушевлённое, нарицательное, конкретное, I склонения;

- непостоянные морфо. признаки: единственного числа, творительного падежа;

- синтаксическая роль в контексте: дополнение.

Пыль (что?) — имя существительное;

- начальная форма — пыль;

- основные морфологические признаки: нарицательное, вещественное, женского рода, единственного числа, одушевленное не охарактеризовано, III склонения (существительное с нулевым окончанием);

- непостоянная морфологическая характеристика слова: винительный падеж;

- синтаксическая роль: дополнение.

(с) Пальто (С чего?) — существительное;

- начальная форма — пальто;

- постоянная правильная морфологическая характеристика слова: неодушевленное, нарицательное, конкретное, среднего рода, несклоняемое;

- морфологические признаки непостоянные: число по контексту невозможно определить, родительного падежа;

- синтаксическая роль как члена предложения: дополнение.

Морфологический разбор прилагательного

Имя прилагательное — это знаменательная часть речи. Отвечает на вопросы Какой? Какое? Какая? Какие? и характеризует признаки или качества предмета. Таблица морфологических признаков имени прилагательного:

- начальная форма в именительном падеже, единственного числа, мужского рода;

- постоянные морфологические признаки прилагательных:

-

- разряд, согласно значению:

-

- — качественное (теплый, молчаливый);

- — относительное (вчерашний, читальный);

- — притяжательное (заячий, мамин);

- качественные прилагательные изменяются по степени сравнения (в сравнительных степенях простая форма, в превосходных — сложная): красивый-красивее-самый красивый;

- полная или краткая форма (только качественные прилагательные);

- признак рода (только в единственном числе);

- число (согласуется с существительным);

- падеж (согласуется с существительным);

План морфологического разбора прилагательного

Полная луна взошла над городом.

Полная (какая?) – имя прилагательное;

- начальная форма – полный;

- постоянные морфологические признаки имени прилагательного: качественное, полная форма;

- непостоянная морфологическая характеристика: в положительной (нулевой) степени сравнения, женский род (согласуется с существительным), именительный падеж;

- по синтаксическому анализу — второстепенный член предложения, выполняет роль определения.

Вот еще целый литературный отрывок и морфологический разбор имени прилагательного, на примерах:

Девушка была прекрасна: стройная, тоненькая, глаза голубые, как два изумительных сапфира, так и заглядывали к вам в душу.

Прекрасна (какова?) — имя прилагательное;

- начальная форма — прекрасен (в данном значении);

- постоянные морфологические нормы: качественное, краткое;

- непостоянные признаки: положительная степень сравнения, единственного числа, женского рода;

- синтаксическая роль: часть сказуемого.

Стройная (какая?) — имя прилагательное;

- начальная форма — стройный;

- постоянные морфологические признаки: качественное, полное;

- непостоянная морфологическая характеристика слова: полное, положительная степень сравнения, единственное число, женский род, именительный падеж;

- синтаксическая роль в предложении: часть сказуемого.

Тоненькая (какая?) — имя прилагательное;

- начальная форма — тоненький;

- морфологические постоянные признаки: качественное, полное;

- непостоянная морфологическая характеристика прилагательного: положительная степень сравнения, единственное число, женского рода, именительного падежа;

- синтаксическая роль: часть сказуемого.

Голубые (какие?) — имя прилагательное;

- начальная форма — голубой;

- таблица постоянных морфологических признаков имени прилагательного: качественное;

- непостоянные морфологические характеристики: полное, положительная степень сравнения, множественное число, именительного падежа;

- синтаксическая роль: определение.

Изумительных (каких?) — имя прилагательное;

- начальная форма — изумительный;

- постоянные признаки по морфологии: относительное, выразительное;

- непостоянные морфологические признаки: множественное число, родительного падежа;

- синтаксическая роль в предложении: часть обстоятельства.

Морфологические признаки глагола

Согласно морфологии русского языка, глагол — это самостоятельная часть речи. Он может обозначать действие (гулять), свойство (хромать), отношение (равняться), состояние (радоваться), признак (белеться, красоваться) предмета. Глаголы отвечают на вопрос что делать? что сделать? что делает? что делал? или что будет делать? Разным группам глагольных словоформ присущи неоднородные морфологические характеристики и грамматические признаки.

Морфологические формы глаголов:

- начальная форма глагола — инфинитив. Ее так же называют неопределенная или неизменяемая форма глагола. Непостоянные морфологические признаки отсутствуют;

- спрягаемые (личные и безличные) формы;

- неспрягаемые формы: причастные и деепричастные.

Морфологический разбор глагола

- начальная форма — инфинитив;

- постоянные морфологические признаки глагола:

-

- переходность:

-

- переходный (употребляется с существительными винительного падежа без предлога);

- непереходный (не употребляется с существительным в винительном падеже без предлога);

- возвратные (есть -ся, -сь);

- невозвратные (нет -ся, -сь);

- несовершенный (что делать?);

- совершенный (что сделать?);

- I спряжение (дела-ешь, дела-ет, дела-ем, дела-ете, дела-ют/ут);

- II спряжение (сто-ишь, сто-ит, сто-им, сто-ите, сто-ят/ат);

- разноспрягаемые глаголы (хотеть, бежать);

- наклонение:

-

- изъявительное: что делал? что сделал? что делает? что сделает?;

- условное: что делал бы? что сделал бы?;

- повелительное: делай!;

- сказуемым: Быть сегодня празднику;

- подлежащим :Учиться всегда пригодится;

- дополнением: Все гости просили ее станцевать;

- определением: У него возникло непреодолимое желание поесть;

- обстоятельством: Я вышел пройтись.

Морфологический разбор глагола пример

Чтобы понять схему, проведем письменный разбор морфологии глагола на примере предложения:

Вороне как-то Бог послал кусочек сыру. (басня, И. Крылов)

Послал (что сделал?) — часть речи глагол;

- начальная форма — послать;

- постоянные морфологические признаки: совершенный вид, переходный, 1-е спряжение;

- непостоянная морфологическая характеристика глагола: изъявительное наклонение, прошедшего времени, мужского рода, единственного числа;

- синтаксическая роль в предложении: сказуемое.

Следующий онлайн образец морфологического разбора глагола в предложении:

Какая тишина, прислушайтесь.

Прислушайтесь (что сделайте?) — глагол;

- начальная форма — прислушаться;

- морфологические постоянные признаки: совершенный вид, непереходный, возвратный, 1-го спряжения;

- непостоянная морфологическая характеристика слова: повелительное наклонение, множественное число, 2-е лицо;

- синтаксическая роль в предложении: сказуемое.

План морфологического разбора глагола онлайн бесплатно, на основе примера из целого абзаца:

УДЕРЖАННЫЙ

удержанный — задерживаемый, задержанный, удерживаемый; остановленный, высчитанный, разубежденный, вычтенный, отчисленный, приостановленный, сбереженный, сохраненный, приудержанный, отговоренный, отсоветованный, придержанный, сдержанный, поддержанный Словарь… … Словарь синонимов

удержанный налог — Налог на доход, удерживаемый у источника дохода, который платежный агент обязан по закону вычесть из своих процентных платежей по депозитам, ценным бумагам или аналогичным финансовым инструментам. [Глоссарий терминов, используемых в платежных и… … Справочник технического переводчика

удержанный — уд ержанный; кратк. форма ан, ана … Русский орфографический словарь

удержанный — прич.; кр.ф. уде/ржан, уде/ржана, жано, жаны … Орфографический словарь русского языка

удержанный — Syn: задерживаемый, задержанный, удерживаемый … Тезаурус русской деловой лексики

удержанный — у/держ/а/нн/ый … Морфемно-орфографический словарь

не удержанный — прил., кол во синонимов: 2 • выроненный (8) • оброненный (12) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

высчитанный — подсчитанный, считанный, счисленный, исчисленный, вычисленный, определенный, удержанный, вычтенный Словарь русских синонимов. высчитанный прил., кол во синонимов: 8 • вычисленный (16) • … Словарь синонимов

вычтенный — удержанный, высчитанный, отчисленный, отнятый Словарь русских синонимов. вычтенный прил., кол во синонимов: 4 • высчитанный (8) • … Словарь синонимов

задержанный — заключенный, находящийся под арестом, задерживаемый, удерживаемый, удержанный, замедленный; промаринованный, отсроченный, сцапанный, взятый, замороженный, перехваченный, арестованный, схваченный, проволоченный, проволыненный, придержанный,… … Словарь синонимов

Добавить в «Нужное»

НДФЛ исчисленный и удержанный: в чем разница

Организации и ИП, выплачивающие доходы своим работникам или иным физлицам, обязаны, как налоговые агенты, исчислить НДФЛ с этих доходов, удержать его и перечислить в бюджет (п. 1 ст. 226 НК РФ).

Исчисленный НДФЛ

Собираясь выплатить доход работнику/физлицу, налоговому агенту нужно определить сумму НДФЛ, которую необходимо будет удержать из доходов работника и впоследствии перечислить в бюджет. Именно эта сумма и называется исчисленной.

В справке по форме 2-НДФЛ данная сумма отражается в строке «Сумма налога исчисленная».

Удержанный НДФЛ

Исчисленный НДФЛ налоговый агент должен удержать из выплачиваемых доходов. То есть, по сути, удержанный НДФЛ — это сумма, которую агент оставляет у себя для дальнейшего перечисления в бюджет. А работнику (или иному «физику») на руки выплачивает доход уже за минусом удержанного налога.

В справке 2-НДФЛ сумма налога удержанная указывается в строке «Сумма налога удержанная».

Перечисленный НДФЛ

Это та сумма налога, которую налоговый агент фактически перечислил в бюджет. В справке о доходах 2-НДФЛ информации о сумме перечисленного налога отведено место в строке «Сумма налога перечисленная».

Пример

Зарплата работника составляет 30000 руб. в месяц, стандартные вычеты работнику не положены. Работодатель исчислил сумму НДФЛ и полностью удержал его, но в бюджет перечислил лишь 50% от удержанной суммы.

| НДФЛ | Сумма |

|---|---|

| Исчисленный | 3900 руб. (30000 руб. х 13%) |

| Удержанный | 3900 руб. |

| Перечисленный | 1950 руб. (3900 руб. х 50%) |

Получается, что на руки работник должен получить 26100 руб. (30000 руб. – 3900 руб.), а работодатель не до конца исполнил свои налоговые обязанности, т.к. НДФЛ в бюджет поступил не в полном объеме.

Если НДФЛ удержать невозможно

Бывают ситуации, когда налоговый агент не может удержать налог из выплачиваемых доходов. Например, супермаркет устроил розыгрыш продуктовых корзин среди своих покупателей. Поскольку победители получают от организации только приз и никакие денежные выплаты им не выплачиваются, то у супермаркета-налогового агента отсутствует возможность удержать НДФЛ со стоимости призов.

В этом случае налоговый агент не позднее 1 марта года, следующего за годом, в котором был выплачен доход без удержания НДФЛ, должен сообщить об этом в ИФНС, подав 2-НДФЛ с признаком 2, и самому физическому лицу (п. 5 ст. 226 НК РФ).

Штраф за неудержанный или неперечисленный НДФЛ

Если возможность удержать налог у вас была, но вы этого не сделали, или не перечислили удержанный НДФЛ в бюджет (перечислили частично), то вам грозит штраф в размере 20% от неудержанной и/или неуплаченной суммы налога (ст. 123 НК РФ).

УДЕРЖАННЫЙ

- УДЕРЖАННЫЙ

-

- УДЕРЖАННЫЙ

-

УДЕ́РЖАННЫЙ, удержанная, удержанное; удержан, удержана, удержано. прич. страд. прош. вр. от удержать.

Толковый словарь Ушакова.

1935-1940.

.

Синонимы:

Смотреть что такое «УДЕРЖАННЫЙ» в других словарях:

-

удержанный — задерживаемый, задержанный, удерживаемый; остановленный, высчитанный, разубежденный, вычтенный, отчисленный, приостановленный, сбереженный, сохраненный, приудержанный, отговоренный, отсоветованный, придержанный, сдержанный, поддержанный Словарь… … Словарь синонимов

-

удержанный налог — Налог на доход, удерживаемый у источника дохода, который платежный агент обязан по закону вычесть из своих процентных платежей по депозитам, ценным бумагам или аналогичным финансовым инструментам. [Глоссарий терминов, используемых в платежных и… … Справочник технического переводчика

-

удержанный — уд ержанный; кратк. форма ан, ана … Русский орфографический словарь

-

удержанный — прич.; кр.ф. уде/ржан, уде/ржана, жано, жаны … Орфографический словарь русского языка

-

удержанный — Syn: задерживаемый, задержанный, удерживаемый … Тезаурус русской деловой лексики

-

удержанный — у/держ/а/нн/ый … Морфемно-орфографический словарь

-

не удержанный — прил., кол во синонимов: 2 • выроненный (8) • оброненный (12) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

-

высчитанный — подсчитанный, считанный, счисленный, исчисленный, вычисленный, определенный, удержанный, вычтенный Словарь русских синонимов. высчитанный прил., кол во синонимов: 8 • вычисленный (16) • … Словарь синонимов

-

вычтенный — удержанный, высчитанный, отчисленный, отнятый Словарь русских синонимов. вычтенный прил., кол во синонимов: 4 • высчитанный (8) • … Словарь синонимов

-

задержанный — заключенный, находящийся под арестом, задерживаемый, удерживаемый, удержанный, замедленный; промаринованный, отсроченный, сцапанный, взятый, замороженный, перехваченный, арестованный, схваченный, проволоченный, проволыненный, придержанный,… … Словарь синонимов

Удержание из заработной платы — это часть дохода, начисленного в пользу работника, но перечисленного не самому работнику, а в пользу иного лица (гражданина, государства, предприятия и т. д.). Размер и порядок таких изъятий регламентирован на законодательном уровне. В статье расскажем об основных видах удержаний из заработной платы.

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

- Закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

- Закон от 21.07.1997 № 118-ФЗ «О судебных приставах».

- Закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/20405@.

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Пример. В отношении работника допущена счетная ошибка (выявлена недостача, переплачен аванс, не подтвержден подотчет). Работодатель может удерживать не более 20 % зарплаты в месяц до полного погашения долга. Однако если в отношении этого сотрудника уже действует исполнительное производство, например 25 % на алименты, то удерживать переплату неправомерно. Максимальные ограничения по удержаниям не суммируются.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

|

Номер очереди |

Виды удержаний |

Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ) |

|---|---|---|

|

Первая очередь |

Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей |

70 % |

|

Исполнительные листы на возмещение вреда, причиненного здоровью |

||

|

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца |

||

|

Исполнительные листы на возмещение ущерба, причиненного преступлением |

||

|

Первая очередь |

Исполнительное делопроизводство по компенсации морального вреда |

50 % |

|

Вторая очередь |

Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору |

|

|

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности |

||

|

Третья очередь |

Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды |

|

|

Четвертая очередь |

Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю) |

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

С сумм, причитающихся взыскателю, никакие налоги, сборы и взносы удерживать не нужно, только если иного не предусмотрено требованиями исполнительных листов.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ. Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Пример 1.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2020 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

Расчет НДФЛ:

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

Страховые отчисления с заработной платы не удерживаются. Правило действует для всех видов стандартного страхового обеспечения граждан (ОПС, ОПС, ВНиМ и НС и ПЗ). Добровольные взносы, наоборот, удерживаются непосредственно из заработной платы и иных доходов специалиста.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

В соответствии со ст. 138 ТК РФ, ст. 99 закона № 229-ФЗ, удержания по исполнительным листам в части алиментов, возмещения вреда жизни и здоровью граждан, возмещения ущерба по потери кормильца не могут превышать 70 % от общего дохода. Изыскания по остальным видам исполнительных листов — не более 50 % (исполнительный лист на погашение долга по договору, кредиту, возмещение морального вреда). Другие виды удержаний не могут превышать 20 % от заработка (например, возмещение недостач, исправление счетной ошибки и т. д.).

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

В конце августа 2020 г. работодатель получил три исполнительных листа в отношении работника Кредитовой Ирины Павловны. Общий долг составил 410 000 руб., в том числе в пользу:

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Заработок за сентябрь составил 46 500 руб.

Исчисление суммы, сколько удержать по исполнительным листам, производится после исчисления НДФЛ! Издавать дополнительные приказы или получать согласие работника не нужно.

Расчет удержаний:

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

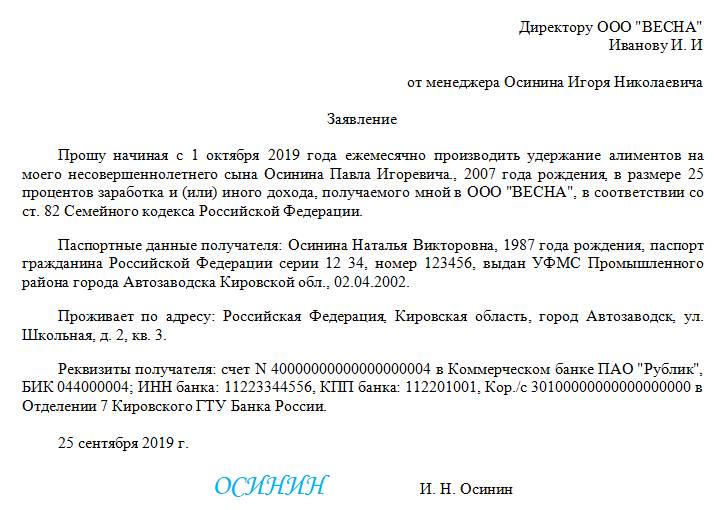

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

Расчет:

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 × 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Заявление на удержание из заработной платы (образец)

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

Удержать из зарплаты можно не только суммы переплаты, но и задолженность по неутвержденному авансовому отчету. Например, если работодатель не утвердил авансовый отчет из-за отсутствия подтверждающей документации.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

Если срок упущен, то производить взыскания подотчетных сумм с заработка неправомерно. В такой ситуации возместить переплату можно только через суд.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Как вести учет

Бухгалтерский учет удержаний из заработной платы отражайте следующими типовыми проводками:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Начислена зарплата |

20 |

70 |

|

Удержан НДФЛ |

70 |

68 |

|

Удержана сумма по исполнительному листу |

70 |

76.41 |

|

Сумма по исполнительной бумаге перечислена в пользу получателя |

76.41 |

51 |

|

Удержаны суммы неиспользованного подотчета |

70 |

71 |

|

Отражено погашение выданного займа |

70 |

73.1 |

|

Удержан профсоюзный взнос |

70 |

76 |

Особые виды удержаний

Некоторые работодатели для стимулирования работников предусматривают премиальную систему труда. К примеру, гарантированный оклад — это лишь небольшая часть заработка, остальная сумма определяется исходя из показателей работы специалиста.

Все большей популярностью пользуется система штрафов для сотрудников (образец — оплата труда в крупных корпорациях, сети универсамов, холдингах и т. д.). Такая система оплаты труда направлена на мотивацию специалистов к достижению намеченных целей. Иными словами, если работник не выполнил план либо допустил какой-либо проступок, наниматель вправе наказать специалиста рублем.

Однако, по мнению трудовой инспекции, такая система считается незаконной, так как взимание штрафа с работника приравнивается к невыплате части заработной платы, даже если само наказание подкреплено приказом и прочими документами. За это работодателя могут наказать по ст. 5.27 КоАП.

Заявление на удержание из заработной платы

Работодатель удерживает с доходов своих сотрудников НДФЛ и перечисляет его в бюджет. Иногда при подсчете этого налога бухгалтерия допускает ошибки, которые приводят к излишним удержаниям — в результате сотрудник недополучает доход.

Как вернуть НДФЛ сотруднику, отразить это в бухучете и заполнить 6-НДФЛ, разберем в статье пошагово.

- Шаг 1. Уведомляем сотрудника об излишне удержанном НДФЛ

- Шаг 2. Получаем заявление от сотрудника о возврате НДФЛ

- Шаг 3. Возвращаем излишне удержанный НДФЛ

- Шаг 4. Строим проводки в бухучете

- Шаг 5. Отражаем излишне удержанный НДФЛ в 6-НДФЛ

Сообщите сотруднику о факте излишнего удержания НДФЛ с его доходов в течение 10 дней со дня обнаружения такого факта (абз. 2 п.1 ст. 231 НК РФ).

Уведомление нужно вручить сотруднику лично или направить по почте. Форма сообщения свободная, так как законодатель обязательный бланк такого извещения не устанавливает.

Образец уведомления сотрудника об излишне удержанном налоге

В п. 1 ст. 231 НК РФ сказано, что налоговый агент возвращает излишне удержанный НДФЛ на основании письменного заявления работника. Если его нет, то НДФЛ можно не возвращать.

Скачать образец заявления сотрудника о возврате НДФЛ

Подать заявление работник может в течение трех лет со дня уплаты НДФЛ (п. 7 ст. 78 НК РФ, Письмо Минфина от 01.03.2017 г. № 03-04-05/11548). Сделать это можно как во время действия трудовых или гражданско-правовых отношений, так и после увольнения или прекращения действия договора ГПХ (Письмо Минфина РФ от 24.12.2012 г. № 03-04-05/6-1430).

Важно! Если работодатель уже отсутствует, сотрудник все равно может вернуть излишне уплаченный налог. Для этого достаточно обратиться с заявлением в ИФНС и сдать 3-НДФЛ по итогам года (абз. 10 п. 1 ст. 231 НК РФ).

Срок для возврата лишнего НДФЛ — три месяца со дня получения заявления от сотрудника (абз. 3 п. 1 ст. 231 НК РФ). За просрочку начисляются проценты по ключевой ставке ЦБ РФ, которая действовала в дни нарушения срока (абз. 5 п. 1 ст. 231 НК РФ).

Осуществить возврат НДФЛ можно одним из двух способов::

- за счет предстоящих платежей по налогу на доходы физлиц (абз.3 п. 1 ст. 231 НК РФ);

- за счет средств, возвращенных из бюджета (абз. 6 п. 1 ст. 231 НК РФ).

От выбранного способа зависит, придется ли вам обращаться в ИФНС.

![]()

Рассчитайте аванс и зарплату с учетом всех актуальных на сегодня показателей

Подробнее

Возврат за счет предстоящих платежей

Вернуть переплату можно за счет предстоящих платежей по НДФЛ в бюджет. Это может быть как НДФЛ за этого сотрудника, так и за других физлиц-налогоплательщиков (абз. 3 п. 1 ст. 231 НК РФ).

При этом налоговые ставки значения тоже не имеют. Излишне удержанный налог по ставке 13% можно вернуть за счет НДФЛ, удержанного по иным ставкам.

Уведомлять ФНС о возврате сотруднику излишне удержанного налога не нужно (Письмо Минфина РФ от 18.10.2013 г. № 03-04-06/43608). Однако все документы по возврату стоит сохранить.

Важно! Излишне удержанный с дивидендов НДФЛ нельзя зачесть в счет текущих или предстоящих платежей по НДФЛ, так как налог с дивидендов организация начисляет отдельно с каждой суммы. Поэтому переплату по налогу нужно вернуть на банковский счет учредителя.

Возврат за счет средств, возвращенных из бюджета

Этот способ можно использовать только в том случае, если предстоящих платежей по НДФЛ недостаточно, чтобы вернуть сотруднику деньги в течение трех месяцев.

Если вы выбрали этот вариант, то в течение 10 рабочих дней с момента получения от сотрудника письма о возврате, направьте в ИФНС заявление о возврате излишне уплаченной суммы (абз. 6 п. 1 ст. 231 НК РФ).

Возврат денег из налоговой происходит в соответствии со ст. 78 НК РФ. Подайте в инспекцию следующие документы:

- заявление по форме из Приложения № 8 к Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@;

- выписку из регистров налогового учета о доходах сотрудника;

- документы, подтверждающие факт излишней уплаты налога: платежные поручения, бухгалтерские справки-расчеты, пояснения, ведомости и т.д.

Налоговая вернет излишнюю сумму НДФЛ налоговому агенту в течение месяца со дня получения всех документов (п. 6 ст. 78 НК РФ).

Работодатель может выплатить сотруднику деньги за свой счет и не дожидаться возврата из ИФНС (абз. 9 п. 1 ст. 231 НК РФ).

Важно! Вернуть НДФЛ наличными нельзя. Выплатить деньги следует на банковский счет сотрудника (абз. 4 п. 1 ст. 231 НК РФ). Это правило работает независимо от способа выдачи зарплаты: наличными или на карту.

При перечислении излишне удержанного НДФЛ сформируйте следующие проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 70 | 68.НДФЛ | Сторнируем излишне удержанный НДФЛ |

| 70 | 51 | Перечисляем сотруднику излишне удержанный НДФЛ |

Если вы возвращали переплату из налоговой, то сумму, полученную из ИФНС, в состав доходов при расчете налога на прибыль не включайте.

Помните, что исправление ошибок в бухгалтерском учете, в том числе неверное исчисление НДФЛ, нужно исправлять по правилам ПБУ 22/2010.

![]()

Отчетность по НДФЛ в 2023 году: памятка от налоговиков

Читать памятку

Порядок отражения переплаты по НДФЛ зависит от того, когда вы нашли ошибку: в текущем или уже прошедшем квартале. В первом случае нужно просто подать 6-НДФЛ с указанием сумм излишне уплаченного налога, а во втором — сдать корректировку.

![]()

Бесплатно проверить 6-НДФЛ по контрольным соотношениям и сдать через интернет

Подробнее

Вариант 1 — Ошиблись и исправили в одном квартале

Заполняем 6-НДФЛ следующим образом:

- строки 020 и 022 — суммы фактически удержанного НДФЛ;

- строки 030 и 032 — фактически возвращенные суммы;

- строки 110–115 — правильно рассчитанные суммы доходов;

- строки 140–142 — правильную сумму исчисленного НДФЛ;

- строка 160 — сумма фактически удержанного НДФЛ;

- строка 180 — сумма НДФЛ, который был удержан излишне, за вычетом возвращенного налога;

- строка 190 — сумма НДФЛ, которую удалось вернуть с начала года.

Образец 6-НДФЛ с излишне удержанным НДФЛ

Вариант 2 — Нашли ошибку после сдачи отчета

Сдайте уточненку по 6-НДФЛ за все периоды, по которым отчитались до обнаружения ошибки. Так, если ошибку нашли в феврале 2022 года, придется сдавать три уточненки по 6-НДФЛ: за первый квартал, полугодие и за 9 месяцев 2021 года (Письмо ФНС РФ от 21.07.2017 № БС-4-11/14329@).

Уточненку сдавайте следующим образом:

- строки 020 и 022 — суммы фактически удержанного НДФЛ;

- строки 110–115 — правильно рассчитанные суммы доходов;

- строки 140-142 — правильная сумму исчисленного НДФЛ;

- строка 160 — сумма фактически удержанного НДФЛ;

- строка 180 — «переплата» по НДФЛ, имеющаяся на последний день отчетного периода.

Образец корректировки 6-НДФЛ за прошлый отчетный период

Как видите, Порядок заполнения корректировки аналогичен порядку заполнения первичной 6-НДФЛ.

В расчете за период, в котором НДФЛ вернули сотруднику, учтите следующие особенности:

- строки 030 и 032 — суммы возвращенного НДФЛ;

- строка 180 — «переплата» по НДФЛ за вычетом возвращенного налога;

- строка 190 — сумма НДФЛ, которую вы вернули с начала года.

Образец 6-НДФЛ с излишне удержанным НДФЛ

02.02.2023

До 25-го числа месяца, в котором установлен срок уплаты налогов, авансовых платежей, сборов и взносов, организации и ИП должны подать в налоговый орган уведомление об исчисленных суммах налогов. Для заполнения уведомления о сумме удержанного НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо сформировать документ «Отражение удержанного НДФЛ в бухучете», который участвует в обмене с бухгалтерской программой.

Для формирования и передачи в бухгалтерскую программу данных об удержанном НДФЛ за установленный период в программе «1С:Зарплата и управление персоналом 8» ред. 3 предусмотрен документ Отражение удержанного НДФЛ в бухучете, который находится в разделе Зарплата.

Документ участвует в обмене с бухгалтерской программой, поддерживающей универсальный формат обмена Enterprise Data.

Пример

Заработная плата за первую половину месяца в организации Крон-Ц выплачивается 20-го числа, а зарплата за месяц – 5-го числа. Один сотрудник организации уволен 22 февраля 2023 года, другой – 23 марта 2023 года.

В документе Отражение удержанного НДФЛ в бухучете при выборе периода сдачи отчета Январь 2023 автоматически формируются данные за период с 1 января 2023 года по 22 января 2023 года по кнопке Заполнить.

За январь 2023 года в таблице документа будет заполнена строка с общей суммой удержанного НДФЛ с выплаченной заработной платы за первую половину января 2023 года – 20 января 2023 года.

Срок перечисления налога с 1 января 2023 года по 22 января 2023 года отобразится в соответствующем столбце – 28 января 2023 года (рис. 1).

Рис. 1. Заполнение документа «Отражение удержанного НДФЛ в бухучете» по примеру в программе «1С:Зарплата и управление персоналом 8» ред. 3

При выборе периода сдачи отчета Февраль 2023 автоматически формируются данные за период с 23 января 2023 года по 22 февраля 2023 года по кнопке Заполнить.

За февраль 2023 года в таблице документа будет заполнена строка с общей суммой удержанного НДФЛ:

-

с выплаченной заработной платы за январь 2023 – 3 февраля 2023 года (5 февраля – выходной день);

-

с выплаченной заработной платы за первую половину февраля 2023 года – 20 февраля 2023 года;

-

с расчета при увольнении сотрудника – 22 февраля 2023 года.

Срок перечисления налога с 23 января 2023 года по 22 февраля 2023 года отобразится в соответствующем столбце – 28 февраля 2023 года (рис. 2).

.jpg")

Рис. 2. Заполнение документа «Отражение удержанного НДФЛ в бухучете» по примеру в программе «1С:Зарплата и управление персоналом 8» ред. 3

При выборе периода сдачи отчета Март 2023 автоматически формируются данные за период с 23 февраля 2023 года по 22 марта 2023 года по кнопке Заполнить.

За март 2023 в таблице документа будет заполнена строка с общей суммой удержанного НДФЛ:

-

с выплаченной заработной платы за февраль 2023 – 3 марта 2023 года (5 марта – выходной день);

-

с выплаченной заработной платы за первую половину марта – 20 марта 2023 года.

Срок перечисления налога с 23 февраля 2023 года по 22 марта 2023 года отобразится в соответствующем столбце – 28 марта 2023 года (рис. 3).

.jpg")

Рис. 3. Заполнение документа «Отражение удержанного НДФЛ в бухучете» по примеру в программе «1С:Зарплата и управление персоналом 8» ред. 3

При выборе периода сдачи отчета Апрель 2023 автоматически формируются данные за период с 23 марта 2023 года по 22 апреля 2023 года по кнопке Заполнить.

За апрель 2023 года в таблице документа будет заполнена строка с общей суммой удержанного НДФЛ:

- с расчета при увольнении сотрудника – 23 марта 2023 года;

- с выплаченной заработной платы за март 2023 – 5 апреля 2023 года;

- с выплаченной заработной платы за первую половину апреля – 20 апреля 2023 года.

Срок перечисления налога с 23 марта 2023 года по 22 апреля 2023 года отобразится в соответствующем столбце – 28 апреля 2023 года (рис. 4).

.jpg")

Рис. 4. Заполнение документа «Отражение удержанного НДФЛ в бухучете» по примеру в программе «1С:Зарплата и управление персоналом 8» ред. 3

Для анализа и проверки документов, сроков и сумм удержанного налога предусмотрен отчет по налогам и взносам Удержанный НДФЛ (рис. 5).

.jpg")

Рис. 5. Отчет по налогам и взносам «Удержанный НДФЛ» в программе «1С:Зарплата и управление персоналом 8» ред. 3

После проведения документа Отражение удержанного НДФЛ в бухучете и выполнения обмена с бухгалтерской программой, поддерживающей универсальный формат обмена Enterprise Data, например с «1С:Бухгалтерией 8» ред. 3, будет сформирован документ Сведения об удержанном НДФЛ (без проводок и движений по регистрам), на основании данных которого можно заполнить документ Уведомление об исчисленных суммах налогов.

Как в программе «1С:Зарплата и управление персоналом 8» ред. 3 отразить и передать сведения об удержанном НДФЛ при переходе на Единый налоговый платеж

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий