Успешность, устойчивость и эффективность проектов…

Или 20 причин убить заведомо не успешный проект!

Модная тема проектов!

Стартапы, инновации, развитие, предпринимательство…Только ленивый не говорит об этом, вот и мы – туда же

Идеи витают в воздухе, и даже чиновники повернулись лицом к непривычной деятельности и обучаются премудростям проектного управления. Школьники вовлекаются в решение сложных задач, и им в помощь проектное обучение, конкурсы и олимпиады…

А там маячат и еще более модные темы – Scrum, Agile…

Нет ничего проще – начать стартап! Есть множество обучающих курсов, инкубаторов и акселераторов, в которых рассказывают о бизнес-моделях, командах, техниках придумывания идей и прочих…

Начать легко, продолжить сложнее, а уж вывести на уровень стабильного роста совсем непросто.

Известна статистика: девять из десяти стартапов не выживают…

Причины разные, и одна из них заключается в том, что мы хорошо представляем себе старт и даже наши первые шаги…

Но чаще всего не думаем о масштабировании и развитии. А здесь есть очень важные параметры.

Это:

- Успешность

- Эффективность

- Устойчивость

Что в них общего, и в чем отличия?

Успешность проекта

Определяется следующими факторами:

- Завершение проекта в установленные сроки.

- Соответствие качества продукта проекта установленному качеству в проектной документации.

- Затраты финансовых ресурсов на проект не превысили установленных планом проекта затрат.

- Удовлетворённость результатами проекта всеми вовлечёнными в него сторонами.

В общем случае, успешность – это достижение целей проекта, заданных критериями качества, при ограниченных затратах ресурсов – времени и бюджета.

И есть еще один фактор, связанный с удовлетворенностью проекта вовлеченными в него сторонами.

При определении успешности чаще обращают внимание на внешних участников – заказчика, клиента, поставщика, инвестора. Реже – на команду и менеджера проекта.

В чем отличие эффективности?

Эффективность

С одной стороны, эффективность как социально-экономическая категория, оценивает соответствие проекта целям и интересам его участников. И в этом ее схожесть с успешностью.

С другой стороны, эффективность, как коммерческая категория, имеет количественную оценку: соотношение затрат и результатов.

В частности, может измеряться прибыльностью проекта, сроком окупаемости, рентабельностью.

То есть отличием является связь результатов и затрат в относительных показателях.

И, наконец, устойчивость проекта.

Устойчивость

В отличие от успешности и эффективности, устойчивость лежит за пределами проекта.

У нее тоже есть несколько аспектов.

Первое, это достижение определенного уровня показателей в заданные сроки. Это могут быть и стоимостные, и натуральные показатели.

Второе, это сопротивляемость рискам, что переносит нас в сферу управления рисками и сценарное планирование.

Третье – это повторяемость или тиражируемость проекта.

И вот этот третий аспект – это самый важный параметр, которым нужно управлять, но сложно из-за его субъективности.

При каких условиях проект можно тиражировать?

При наличии устойчивого спроса, а это связано с потребностями клиентов и заказчиков.

При условии его прибыльности, что отвечает интересам инвесторов.

В случае удовлетворенности команды проекта и ее желании продолжить сотрудничество в том же составе над схожими задачами.

Последний аспект нам кажется наиболее критичным, особенно при решении непонятных, запутанных задач.

Что может повлиять на готовность команды повторить свой опыт в аналогичном проекте?

- Неграмотное управление проектом: несоответствующие процедуры, нехватка информации

- Неумелое руководство, коммуникации, стимулирование, вовлечение

- Несправедливое вознаграждение участников проекта, как материальное, так и моральное

И другие…

В чем причины?

Причин много.

Скорее всего, в незнании основ управления проектами, недооценке технологий и инструментов, непонимании принципа «win-win», переносе принципов иерархического управления в проектную деятельность.

За 10 лет социального предпринимательства в рамках проведения различных программ обучения мне удалось накопить опыт распознавания первых признаков заведомо неуспешных проектов. Неуспешных и неустойчивых.

Дело в том, что у меня есть глубокое убеждение: невозможно научить проектам, если их не делать!

- Как обычно обучают управлению проектами?

Правильно. Учат формулировать идеи и планировать.

Все! Защищается дипломный проект, который содержит всего лишь план.

Но нет никакой гарантии, что команда или менеджер смогут этот проект воплотить.

Потому что при реализации на первый план выходят совсем другие компетенции!

- А как их развивать?

Мы уже 10 лет работаем в формате Проектного офиса и занимаемся вместе с нашими слушателями социальным предпринимательством. Учим не просто теориям, технологиям и инструментам, а делаем реальные события, прокачиваем навыки, творим добрые дела, создаем полезные и развивающие мероприятия.

Рассмотрим примеры неуспешных проектов, которых за 10 лет моего опыта накопилось в избытке.

Мне удалось классифицировать их признаки, что существенно помогает как можно быстрее закрыть заведомо неуспешный проект, в котором не учтены наши требования заказчика, а также потребности клиентов, команды проекта и других стейкхолдеров.

Итак, по этапам.

1.Инициация проектов

1.1.Проблема «Герой на диване».

Придумывается модная идея, например, помощь Детскому дому. Нравится сама идея, но готовности ее реализовывать нет ни у автора идеи, ни у команды. Есть возможность выступить в роли спонсоров, но обойтись без реализации, т.е. не ездить и не проводить мероприятие.

1.2.Проблема «Занять денег и убежать»

Предлагаются идеи, заведомо конфликтующие с требованиями заказчика, использующие его ресурсы, бренд, возможности – в достижении собственных целей менеджера или членов команды

1.3.Проблема «Я придумал вам дело»

Придумывается идея для третьего лица или сторонней команды, которую невозможно реализовать собственными силами

1.4.Проблема «Ведро крабов»

Выдвигаются несколько схожих идей, у авторов нет желания объединить усилия, идет борьба за лидерство, происходит внутренний каннибализм, в результате, проекта нет. Похоже на ведро с крабами, из которого крабы выбраться не могут, т.к. их не пускают сородичи

1.5.Проблема «Купил сыну машинку – сам наигрался»

Имеется ярко выраженный перекос идеи проекта в сторону интересов менеджера проекта и его команды. Фактически, команда проекта ассоциирует себя с клиентом и хочет не организовывать проект, а, скорее, участвовать в нем. Отсюда проекты типа организации семинаров, деловых игр.

1.6.Проблема «Великий Комбинатор»

Предлагается идея, требующая участия профессионалов. Менеджер и команда готовы выступить в роли координаторов, отдавая все на аутсорсинг и принимая на себя, таким образом, роль заказчика

2.Планирование проекта

2.1.Проблема «Что вы мне тут рассказываете?»

Недооценка технологий управления проектами, отнесение их к теориям и противопоставление практике

2.2.Проблема «Бедные родственники»

Планируются задачи без согласования с заказчиком, выбираются не лучшие, а доступные решения и ресурсы

2.3.Проблема «Сами с усами»

Делается попытка менеджером – спланировать все самому, при этом команда не вовлекается в проект, не мотивируется и не взаимодействует с заинтересованными сторонами

2.4.Проблема «Пять лет без отпуска»

Составляется план без учета мнения команды, обсуждения рисков, решения принимаются менеджером единолично, демотивированная команда не помогает менеджеру, у менеджера возникают перегрузки, обида на членов команды

2.5.Проблема «Любая кухарка»

Считается, что менеджеру все равно чем управлять, планирование отдается на откуп экономисту, специалисту в предметной области, специалисту в сфере управления рисками и другим, в результате, качество управления проектом крайне низкое

3.Реализации проекта

3.1.Проблема «Ждун»

Наблюдается нежелание менеджера действовать и зажигать своим примером, ожидаются действия от участников проекта. В результате, проект не выходит на этап реализации

3.2.Проблема «Испорченный телефон»

Недоиспользуются средства коммуникации для полного информирования участников проекта обо всех актуальных состояниях

3.3.Проблема «Павлик Морозов»

Используется внутренняя информация проекта для передачи заказчику или спонсорам с целью получения личных преференций и негативно влияющие на сам проект

3.4.Проблема «Героический менеджмент»

Компенсируются недостатки планирования, организации, координации, мотивации – за счет сверхусилий членов команды

4.Завершение

4.1.Проблема «Корона маловата»

Приписываются заслуги команды одному или нескольким организаторам, отсутствует благодарность членам команды и другим заинтересованным сторонам

4.2.Проблема «Сын олигарха»

Недооценивается вклад заказчика, использование его ресурсов, силы и влияния, авторитета и нематериальных активов в результаты проекта. Есть ошибочное ощущение исключительно собственных заслуг

4.3.Проблема «Пух и Пятачок»

Принимаются несправедливые принципы вознаграждения участников команды проекта, по принципу: «Пятачок, давай мы сначала съедим твою еду, а потом каждый – свою»

4.4.Проблема «Награждение непричастных, наказание невиновных»

4.5.Проблема «Победителей не судят»

Отсутствует ретроспектива успехов и неудач команды в ходе реализации проекта

Что может помочь команде проекта?

- Постоянное взаимодействие с Заказчиком и другими заинтересованными сторонами проекта

- Согласование интересов

- Внешний и внутренний маркетинг

- Открытость информации и привлечение внешних ресурсов

- Тестирование идей и гипотез

- Мудрость и открытость менеджера проекта, готовность своим примером вовлекать участников

- Значимость и амбициозность идеи

- Объединение усилий заинтересованных сторон

- PR проекта

И это далеко не все рекомендации менеджерам проектов и их командам для успешного, эффективного и устойчивого управления проектами!

Творите и вытворяйте! Растите и развивайтесь!

Меняйте себя и этот мир – к лучшему!

Система

управления реализацией инвестиционного

проекта должна предусматривать сбор и

обработку информации о меняющихся

условиях его реализации и соответствующую

корректировку проекта, графиков

совместных действий участников проекта,

договоров между ними и в результате

этого осуществлять проверку устойчивости

проекта в условиях различных меняющихся

факторов.

Для

оценки устойчивости и эффективности

инвестиционного проекта в условиях

риска и неопределенности разрабатываются

сценарии реализации проекта в наиболее

вероятных или наиболее опасных условиях

и оцениваются финансовые последствия

осуществления таких сценариев.

Проект

считается устойчивым, если при всех

сценариях он оказывается эффективным

и финансово реализуемым, а возможные

неблагоприятные последствия устраняются

мерами, предусмотренным

организационно-экономическим механизмом

проекта.

Основные

методы оценки устойчивости инвестиционного

проекта приведены ниже:

6.1. Укрупненная оценка устойчивости проекта

Здесь

рекомендуется:

-

использовать

умеренно

пессимистические прогнозы

технико-экономических параметров

проекта: цен, ставок налогов, курсов

валют, объема производства продукции,

сроков выполнения и стоимости работ; -

предусматривать

резервы средств на непредвиденные

инвестиционные и операционные расходы; -

увеличивать

норму дисконта Е на поправку на риск.

При

соблюдении этих условий проект считается

устойчивым в целом, если имеет достаточно

высокое значение ЧДД и ВНД (не менее

25-30%), а значение нормы дисконта при этом

не превышает уровня для малого и среднего

бизнеса (до 15%) и при этом не предполагается

займов по реальным ставкам, превышающим

ВНД проекта. Индекс доходности при этом

должен быть больше 1,2 руб./руб. Но и при

соблюдении всех вышеперечисленных

условий проект считается устойчивым

только при наличии определенного

финансового резерва, т.е. на каждом шаге

расчетного периода сумма накопленного

сальдо денежного потока от всех видов

деятельности (накопленного эффекта) и

финансовых резервов должна быть

неотрицательной.

6.2. Метод расчета уровней безубыточности

Степень

устойчивости проекта по отношению к

возможным изменениям условий его

реализации может быть охарактеризована

показателями границ безубыточности и

предельными значениями таких параметров

проекта, как объемы производства, цены

на продукцию и текущие издержки

производства.

В

этом случае определяют точку безубыточности,

которая характеризует объем продаж,

при котором выручка от реализации

продукции совпадает с издержками

производства (критический объем

производства). Для этого все издержки

на производство разделяют на

условно-постоянные (не меняющиеся при

изменении объема производства) и

условно-переменные, изменяющиеся прямо

пропорционально изменению объема

производства.

К

условно-постоянным

относятся административные затраты,

арендная плата, коммунальные платежи,

расходы на сбыт и рекламу, обслуживание

кредита, а также накладные расходы в

себестоимости годового объема продукции

(амортизация, заработная плата

повременщиков с начислениями на нее и

т.д.).

К

условно-переменным

относятся затраты на сырье и материалы,

полуфабрикаты, топливо и энергию,

зарплату рабочих-сдельщиков с начислениями

на нее в себестоимости единицы продукции.

Таким

образом, затраты на производство годового

объема продукции складывается из

где

Сед

– себестоимость единицы продукции,

руб.; Д – годовой объем производства

продукции, натур. ед.; УПЗ – условно-постоянные

затраты, руб.; УППЗ – условно-переменные

затраты, руб.

В

точке безубыточности объем продаж

(выручка от реализации) равен затратам

на производство, т.е.

отсюда

или

Пример

6.1. Цена

единицы продукции 1040 руб., условно-переменные

затраты в себестоимости единицы продукции

составляют 650 руб., а условно-постоянные

затраты на годовой объем производства

продукции – 50 млн руб.

При

каком объеме производства будет

достигнута безубыточность предприятия?

Решение:

При

таком объеме производства предприятие

не имеет прибыли, но и не является

убыточным.

Предположим,

произошло удорожание энергоресурсов,

в связи с чем себестоимость единицы

продукции выросла на 15 руб.

Как

должен измениться объем производства,

чтобы предприятие оставалось безубыточным?

Решение:

Поскольку

затраты на энергоресурсы относятся к

условно-переменным, то

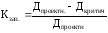

Отношение

безубыточного объема продаж

к проектному

называется уровнем безубыточности

:

:

.

.

Обычно

проект считается устойчивым, если

уровень безубыточности не превышает

0,6-0,7 после освоения проектных мощностей.

Близость уровня безубыточности к 1

(100%), как правило, свидетельствует о

недостаточной устойчивости проекта к

колебаниям спроса на продукцию.

Зная

проектный и критический объем производства,

можно определить коэффициент запаса

финансовой прочности по формуле

.

.

Рекомендуемый

минимум запаса финансовой прочности

0,2 (или 20%).

Запас

финансовой прочности показывает, на

сколько процентов может снизиться объем

производства, например, вследствие

сокращения спроса, без серьезной угрозы

для финансового положения предприятия.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

В детерминированных условиях реализации проекта затраты и результаты проекта однозначно определяются предусмотренными в нем действиями. При этом подразумевается, что все такие действия будут выполняться точно и в срок. Когда речь идет о неопределенности, то необходимо учитывать факторы, создающие такую неопределенность. Это означает, что некоторые из предусмотренных проектом действий выполняться не будут или будут выполняться иначе и в иное время, а некоторые, хотя и будут выполнены своевременно и точно, не дадут желаемых результатов. По этой причине в условиях неопределенности эффект проекта может быть большим или оказаться меньшим по сравнению с запланированным а возможно, даже отрицательным. Отсюда следует, что проект необходимо характеризовать также специальными показателями, отражающими разброс возможных значений показателей эффективности, финансовой реализуемости, а также других параметров проекта. В общем случае такие показатели называют показателями устойчивости проекта. Совокупность этих показателей позволяет с разных сторон охарактеризовать более общее свойство устойчивости проекта.

Устойчивость – это не дихотомическое понятие, которое либо присуще проекту, либо не присуще, а скорее категория, которая в разных случаях может выражаться по-разному. Поэтому при оценке проектов используются формулировки типа:

- «проект устойчив к возможным колебаниям цен на сырье и материалы»;

- «проект можно считать достаточно устойчивым, поскольку при случайных колебаниях спроса на производимую продукцию и цен на сырье интегральный экономический эффект проекта будет неотрицательным с вероятностью 95 %» и т.д.

Отметим, что необходимость анализировать и оценивать устойчивость проекта связана только с влиянием факторов неопределенности. В детерминированном случае сама постановка вопроса об изменениях условий реализации проекта бессмысленна, поскольку эти условия предполагаются достаточно полно рассмотренными в проектных материалах и не подлежащими изменению. Вопросы учета факторов неопределенности должны быть учтены при формировании организационно-экономического механизма реализации проекта.

Устойчивым считается проект, который при всех сценариях оказывается эффективным и финансово реализуемым, а возможные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом проекта. Чем более устойчив проект, тем он менее рискован.

Выделяют следующие степени устойчивости инвестиционного проекта:

- абсолютная, когда проект эффективен и финансово реализуем при всех сценариях;

- достаточная (относительная), когда проект эффективен и финансово реализуем при сценариях, имеющих в сумме наибольшую вероятность.

Неустойчивым считается проект, который оказывается неэффективным или финансово нереализуемым при сценариях, имеющих в сумме наибольшую вероятность.

Устойчивость проекта с точки зрения инвестора при возможных изменениях условий его реализации может быть проверена по результатам расчетов показателей коммерческой эффективности для трех сценариев реализации проекта:

- базового сценария;

- оптимистичного сценария;

- пессимистичного сценария.

В случае неустойчивости проекта по результатам расчетов для трех сценариев необходимо внести коррективы в организационно-экономический механизм его реализации, в том числе:

- изменить размеры и/или условия предоставления займов;

- предусмотреть создание необходимых запасов и резервов денежных средств;

- скорректировать условия взаиморасчетов между участниками проекта;

- предусмотреть страхование участников проекта на те или иные страховые случаи.

Предлагается определять устойчивость проекта последовательно для следующих сценариев:

- увеличение инвестиций. При этом стоимость работ, выполняемых российскими подрядчиками, и стоимость оборудования российской поставки увеличиваются на 20 %, стоимость работ и оборудования инофирм – на 10 %. Соответственно изменяются стоимость основных средств и размеры амортизации в себестоимости;

- увеличение на 20 % от проектного уровня производственных затрат и на 30 % удельных (на единицу продукции) прямых материальных затрат на производство и реализацию продукции. Соответственно изменяется стоимость запасов сырья, материалов, незавершенного производства и готовой продукции в составе оборотных средств;

- уменьшение объема выручки (без НДС и акцизов) до 80 % ее проектного значения;

- увеличение на 100 % времени задержек платежей за продукцию, поставляемую без предоплаты;

- увеличение процента за кредит на 40 % его проектного значения по кредитам в рублях и на 20 % по кредитам в свободно конвертируемой валюте.

Эти сценарии рекомендуется рассматривать на фоне неблагоприятного развития инфляции, задаваемой экспертно. Если проект предусматривает страхование на случай изменения соответствующих параметров проекта либо значения этих параметров фиксированы в подготовленных к заключению контрактах, соответствующие этим случаям сценарии не рассматриваются.

Проект считается устойчивым по отношению к возможным изменениям параметров, если при всех рассмотренных сценариях ЧДД положителен и обеспечивается финансовая реализуемость.

Если при каком-либо из рассмотренных сценариев хотя бы одно из указанных условий не выполняется, то проект относительно устойчив. В этом случае проводится более детальный анализ пределов возможных колебаний соответствующего параметра, и при возможности уточняются верхние границы этих колебаний. Если и после такого уточнения проект оценивается как неустойчивый, то при отсутствии дополнительной информации проект отклоняется, а при наличии информации устойчивость проверяется другими методами. При оценке устойчивости инвестор может разработать свои, приемлемые для него, сценарии.

1

1 Устойчивость (Stability) инвестиционного проекта – характеристика проекта, показывающая сохранение эффективности при изменении условий его реализации Условия реализации инвестиционного решения Теплова Т.В. Анализ инвестиционных возможностей в условиях неопределенности (анализ влияния условий реализации на эффективность реального инвестирования) Неопределенность т.е. неполнота и неточность информации о: Детерминированность т.е. наличие полной и непротиворечивой информации Прошлых условиях реализации аналогичных мероприятий Будущих условиях реализации Особенность инвестиционного решения в условиях неопределенности – невозможность гарантировать результат, т.е. изменчивость (волатильность) результата. Риск – вероятностная категория, т.е. возможность (вероятность) возникновения в ходе реализации проекта неблагоприятных ситуаций и их последствий (неожидаемых результатов). Действие объективных факторов (внешней среды) Действие субъективных факторов, связанных с внутренней средой

2

2 Качественный анализ рисков инвестирования. Идентификация рисков и оценка угроз Карта (матрица) рисков – графическое и текстовое описание рисков компании и рекомендаций по управлению ими Вероятность или частота возникновения Значимость Сила воздействия Валютные риски Налоговые претензии Хищение активов Фиктивные операции менеджмента Отказ поставщиков Катастрофы Вмешательство государства Отсутствие заемного финансированияКонфликты собственников Кассовые разрывы

3

3 абсолютно устойчивым Проект считается абсолютно устойчивым, если он эффективен при всех вариантах развития событий, при том что возможные неблагоприятные последствия могут быть устранены предусмотренными в бизнес-плане мерами. достаточно устойчивым Проект считается достаточно устойчивым, если он оказывается неэффективным только при тех вариантах развития событий, которые имеют достаточно малую «степень возможности». Проект трактуется как неустойчивый, если он неэффективен и ведет к неблагоприятным последствиям при даже незначительном изменении текущих условий реализации Степень устойчивости проекта

4

4 Шаги анализа для повышения точности оценки эффективности рискованных вложений: 1.Выявление источников неопределенности, 2.Выбор метода адаптации оценки эффективности к видам неопределенности и риска 3.Подбор мероприятий по снижению риска и их денежная оценка 4.Заключение о степени эффективности инвестирования с учетом факторов риска Анализ инвестиционных возможностей в условиях неопределенности НЕОБХОДИМОЕ УСЛОВИЕ УСТОЙЧИВОСТИ ПРОЕКТА – НЕОТРИЦАТЕЛЬНОСТЬ НАКОПЛЕННОГО САЛЬДО ДЕНЕЖНЫХ СРЕДСТВ ДЛЯ КАЖДОГО ВЫДЕЛЕННОГО ОТРЕЗКА ВРЕМЕНИ. «Капитал риска» — максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Это величина потребности в дополнительном финансировании

5

5 Выделение трех групп факторов неопределенности по финансовой модели инвестирования: 1.Факторы операционной или деловой неопределенности 2.Факторы финансовой неопределенности (финансового риска) 3.Факторы внутренней неопределенности (качества менеджмента, корпоративного управления и т.п.) Систематизация неопределенности Выручка Операционные издержки минус EBITDA Операционный риск, включая инфляционный Чистый денежный поток Финансовый риск

6

6 Проверка инвестиционного проекта на устойчивость. Первый шаг – построение базового сценария Требования к базовому сценарию: Применение умеренно пессимистических прогнозов технико-экономических параметров проекта и параметров экономического окружения (цен, условий регулирования, ставок налогов) Неотрицательное значение накопленного сальдо денежного потока для укрупненных временных интервалов (например, годовых или квартальных) Расчетное положительное значение экономического эффекта Наличие резерва финансовой реализуемости. накопленное сальдо денежных средств должно составлять не менее 5% от суммы чистых операционных издержек и осуществляемых на этом шаге инвестиций (в прирост оборотного капитала и на замену выбывающего оборудования) Правило: накопленное сальдо денежных средств должно составлять не менее 5% от суммы чистых операционных издержек и осуществляемых на этом шаге инвестиций (в прирост оборотного капитала и на замену выбывающего оборудования)

7

7 ОСНОВНЫЕ ЭЛЕМЕНТЫ ОБЕСПЕЧЕНИЯ УСТОЙЧИВОСТИ (СТАБИЛИЗАЦИОННОГО МЕХАНИЗМА) Покупка информации Резервирование Страхование Адаптация Диверсификация закупок и сбыта Изменение состава участников проекта Стандартные методы учета высокого риска при принятии инвестиционных решений: 1)Повышение норматива требуемой доходности (ставки отсечения) 2)Укорачивание нормативного срока окупаемости

8

8 Два подхода к оценке эффективности и к принятию решений в условиях риска Первый подход – построение интегральной оценки, учитывающей риски инвестирования 2 метода построения интегральной (с учетом риска) оценки: 1) Включение риска в ставку дисконтирования (risk adjusted discount rate), 2) Включение риска в денежные потоки – метод безрискового эквивалента по денежному потоку Второй подход – принятие решения в рамках двух (или много) критериальной задачи, т.е. ранжирование и отбор инвестиционных вариантов с учетом нескольких характеристик. Например, по количественной оценке эффективности базового варианта (наиболее вероятного) и по оценке устойчивости.

9

9 Первый подход в принятии решений по инвестиционному проекту Комментарий: академический метод Правило: проект принимается, если интегральная (с учетом риска) оценка эффективности проекта не отрицательна и проект финансово реализуем (т.е. не показывает отрицательных значений накопленного сальдо денежных потоков в фиксируемые периоды времени). Метод 2 – корректировка денежных потоков и их приведенной оценки Метод 1 – корректировка ставки дисконтирования (знаменателя) Ловушка: отражение риска и в числителе, и в знаменателе формулы расчета эффекта по проекту.

10

10 Второй подход в принятии решений по инвестиционному проекту Комментарий: часто применяемый метод на практике Правило: вводятся критерии приемлемости с точки зрения устойчивости (в тех или иных показателях) и коммерческой эффективности (или эффективности участия). Ловушка: игнорирование стратегических факторов. Для преодоления часто вводится еще один критерий привлекательности – соответствие стратегии Эффективность проекта (т.е. создание стоимости/влияние на стоимость компании) Ось вероятности успеха Низкая вероятность успеха высокая вероятность Граница, отсекающая приоритетность принятия Область низкой приоритетности

11

11

12

12 Анализ чувствительности (уязвимости) (sensitivity analysis) Анализ чувствительности – это исследование того, как изменится эффективность инвестиционного проекта в зависимости от изменения какого- либо параметра финансовой модели (объема продаж, цен, удельных переменных затрат, инвестиционных оттоков и т.п.). Простой анализ чувствительности проводится по одному параметру (фактору). Интегрированный анализ чувствительности – по двум или нескольким факторам Цель – выявление наиболее значимых с точки зрения риска условий (параметров финансовой модели) реализации проекта Правило: Чем более проект (оценка его эффективности по сравнению с базовым вариантом реализации) чувствителен к изменению параметра (т.е. чем выше эластичность), тем выше риск и тем более значим параметр в построении мероприятий снижения риска (страховании, контрактировании, покупке информации и т.п.) Ловушка: метод основан на допущении о том, что при изменении одного показателя все остальные остаются постоянными (неизменными). В реальности изменение одного показателя часто влечет за собой изменение и ряда других.

13

13 Анализ чувствительности –исследование того, как изменится эффективность инвестиционного проекта в зависимости от изменения одного какого-либо исходного (базового) параметра. Правило: Если чувствительность к изменению какого-либо параметра высока, то это значительно повышает риск проекта в целом, ведет к снижению устойчивости. Техника анализа чувствительности Графическая реализация анализа чувствительности Метод опорных точек Основан на отыскании такого значения показателя, при котором NPV проекта равна 0. Найденный таким образом критический уровень показателя сравнивается с прогнозируемым – чем меньше расхождение, тем выше чувствительность проекта. Метод рациональных диапазонов Выбирается определенный диапазон изменения тестируемого параметра модели (показателя) и на этом интервале строится зависимость показателя эффективности (например NPV) от него. Наиболее рисковым считается тот параметр, по отношению к которому эластичность максимальна.

14

14 ГРАНИЦА БЕЗУБЫТОЧНОСТИ (ПРЕДЕЛЬНЫЙ УРОВЕНЬ) параметра проекта для заданного шага срока жизни проекта определяется как такой коэффициент к значению этого параметра на данном шаге, при применении которого эффект (например, чистая прибыль, чистый денежный поток, NPV) по всему проекту или для отдельных участников зануляется. ТОЧКА БЕЗУБЫТОЧНОСТИ (break-even point) – значение параметра проекта, при котором зануляется эффект (имеет место нулевая эффективность). Точка безубыточности для эксплуатационной фазы проекта по параметру «Объем реализации в натуральном выражении» (Q) определяется по следующей формуле: Метод критических точек в анализе чувствительности Правило: точка инвестиционной безубыточности не совпадает с точкой операционной безубыточности (а также денежной). Точка инвестиционной безубыточности рассчитывается по финансовой модели анализа инвестиционного проекта

15

15 Графическое представление точки безубыточности Точка безубыточности проекта – это такой уровень продаж, когда выручка равна затратам и инвестору становится безразлично, принять или отклонить проект. «При каком объеме продаж значение NPV проекта будет равняться нулю» Графически ее можно представить несколькими вариантами: Финансовая модель анализа Учетная (бухгалтерская) модель

16

16 МЕТОД ВАРИАЦИИ ПАРАМЕТРОВ Проводится проверка сохранения платежеспособности и положительности экономической эффективности при нескольких вариантах осуществления проекта, предусматривающих изменения (отклонения от принятых в базовом сценарии) следующих параметров: Инвестиционных затрат (или их отдельных составляющих, например инвестиций в оборотный капитал) Объема производства, реализации или выручки Издержек производства и сбыта (или отдельно по составляющим) Затрат на капитал или отдельно по элементам (проценты за кредит, безрисковая ставка на рынке)

17

17 Сценарный анализ Метод сценариев 1) Рассчитываются 3 сценария: оптимистичный, пессимистичный и базовый вариант осуществления проекта. 2) Для каждого варианта определяются значения критических показателей. 3) Рассчитываются показатели эффекта (NPV) и вероятности для каждого сценария. Информационная достаточность Аналитики работают с 3 вариантами: 1. известны вероятности отдельных сценариев 2. про вероятности ничего не известно (интервальная неопределенность) 3. вероятности не известны, но имеются предпочтения Базовый сценарий Заданный временной интервал Текущий момент Оптимистичный сценарий

18

18 правило: даже в оптимистическом сценарии нельзя оставить проект для дальнейшего рассмотрения, если значение NPV такого проекта отрицательно, и наоборот, пессимистический сценарий в случае получения положительного значения NPV позволяет эксперту судить о приемлемости данного проекта, несмотря на наихудшие прогнозы изменения факторов. Сценарный анализ Критерии ранжирования по риску сценарным методом: Проект низкого риска ENPV > 0, NPV пессим. сценария >0 Проект среднего риска: ENPV > 0, (NPV баз. и NPVоптим ) >0 Проект высокого риска ENPV < 0

19

19 критерий оптимизма-пессимизма Общая расчетная формула для определения ожидаемого интегрального эффекта в случае ИНТЕРВАЛЬНОЙ НЕОПРЕДЕЛЕННОСТИ предложена Л.Гурвицем («критерий оптимизма-пессимизма»). Интервальная неопределенность где Эmax и Эmin – наибольший и наименьший эффект (например, NPV) по выделенным сценариям; 0 1 – коэффициент для учета неопределенности эффекта. Отражает систему предпочтений по риску и доходу лица, принимающего решение в условиях неопределенности. При = 0 формула трактует оценку проекта пессимистически – применительно к наихудшему из возможных сценариев. такой подход А. Вальда чаще используется для глобальных и крупных проектов. При = 1 формула трактует эффективность проекта оптимистически, ориентируясь на наилучший из возможных сценариев. На практике принимается значение = 0,3. Формула PERT –анализа: Э ож. = (Эmax + 4 Эбазовый + Эmin)/ 6

20

20 Правило: Понятие ВЕРОЯТНОСТНОЙ НЕОПРЕДЕЛЕННОСТИ используется в оценках эффективности инвестиций, когда у аналитика имеется информация о вероятности реализации тех или иных сценариев или значений параметров. Так как часто учитываются непрерывно меняющиеся параметры, то предполагается известным их вероятностное распределение. Вероятностный анализ инвестиций (стохастика) Условия детерминированные – Оценка эффекта инвестиционного проекта Стохастические процессы описывают условия реализации проекта – Расчет ожидаемого эффекта по проекту Достоинства критерия математического ожидания Эож = Где i- cценарии реализации проекта Э – эффект, получаемый при различных сценариях Р – вероятность реализации сценария 1.Непрерывность 2.Согласованность 3.Однородность и аддитивность

21

21 ИНТЕРВАЛЬНО-ВЕРОЯТНОСТНАЯ НЕОПРЕДЕЛЕННОСТЬ Эффект проекта трактуется как случайная величина, закон распределения вероятностей которой точно неизвестен. Аналитику доступно только некоторое множество допустимых (согласованных с имеющейся информацией) законов распределения вероятностей, которому он принадлежит. При наличии ограничений на вероятности отдельных сценариев (pi), ожидаемый экономический эффект проекта может быть рассчитан по формуле, являющейся своеобразным обобщением формулы Л. Гурвица: где максимум и минимум определяются по всем допустимым (согласованным с имеющейся информацией, удовлетворяющим всем исходным ограничениям) сочетаниям вероятностей отдельных сценариев.

22

22 Вероятностный метод анализа риска проекта при возможности оценки корреляции денежных потоков Трактовка риска проекта по оценке волатильности NPV. Возможность оценки вероятности успеха проекта Специфика учета: 1)Учет волатильности денежных потоков по годам ( риск проекта как портфель денежных потоков разных лет 2) Учет корреляция денежных потоков по годам (Формула Хайлера 1963) Влияние проекта на риск компании – возможность выявления портфельного эффекта Учет корреляции потоков проекта и компании (или других проектов). При сравнении проектов использование показателя коэффициента вариации — риск на единицу эффекта Простейшее предположение для анализа: нормальное распределение денежных потоков и оценки эффекта (NPV).

23

23 денежные потоки по годам С1 С2 С3 стандартное отклонение денежных потоков соответствующего года приведенные к текущему моменту времени денежные потоки C1/ (1+k)C2/ (1+k)2 C3/ (1+k) 3 скорректированные стандартные отклонения d1= 1/ (1+k) d2 = = 2/ (1+k)2 d3= 3/ (1+k) 3 Формула расчета риска проекта по значениям риска денежных оттоков по годам: при высокой зависимости денежных потоков по годам (коэффициент корреляции равен 1) риск проекта как риск портфеля денежных потоков трех лет стандартное отклонение NPV = d1+d2+d3 при независимости денежных потоков по годам (коэффициент корреляции близок к нулю) риск проекта как риск портфеля денежных потоков трех лет = дисперсия NPV= d1^2 +d2^ 2 + d3^ 2

24

24 Модель Монте-Карло позволяет провести анализ чувствительности при изменении не одного, а нескольких параметров одновременно с учетом их взаимосвязи. Имитационное моделирование Модель Монте Карло Создание модели проекта Определение вероятностей Моделирование потоков денежных средств Ловушка 1: чрезвычайно трудно определить реальные взаимосвязи между переменными. Ловушка 2: возможные погрешности также определяются на основе экспертной оценки 1) Определение модели потока денежных средств. 2) Выявление взаимосвязей между всеми переменными в модели Определение возможных погрешностей в прогнозах С учетом распределения погрешностей прогноза рассчитываются потоки денежных средств для каждого периода. После многочисленных итераций получаются точные оценки распределения вероятностей для денежных потоков.

25

25 Упрощенный алгоритм имитационного моделирования 1) задаются границы изменения параметра (факторов) 2) с помощью компьютерной программы (имитирующей случайность рыночных процессов) случайным образом выбираются значения параметра из заданного интервала и рассчитывается значение NPV 3) проводится большое число прогонов что позволяет получить множество значений NPV, для которых может быть рассчитано среднее значение (ENPV) и стандартное отклонение (d). 4) применяется правило трех сигм (при предположении о нормальности распределения вероятности): Значение NPV окажется в трех интервалах с вероятностью 68.3% в диапазоне (ENPV+- d) с вероятностью 94.5% в диапазоне (ENPV+- 2d) с вероятностью 99.7 % в диапазоне (ENPV+- 3d) Если с вероятностью более 94% нижняя граница оценки проекта положительна, то проект рассматривается как проект низкого риска.

26

26 Задание вероятностных распределений в методе Монте Карло (имитационное моделирование) Для каждого параметра финансовой модели следует задать вероятностное распределение, т.е. соединить каждое значение из диапазона возможных изменений с вероятностью осуществления в ходе реализации проекта. Ловушка: выбор распределения осуществляется либо по прошлой информации по аналогичным инвестициям (статистические данные), либо по оценкам экспертов Симметричные распределения: Нормальное Равномерное Треугольное Несимметричные распределения: показательные, Хи-квадрат гистограмма

27

27 Программы (пакеты) для реализации имитационного моделирования Программа для реализации имитационного моделирования Palisade Corporation Итака (США), на основе Excel ATE Hubbard Decision Research Глен-Эллин (США), Excel Crystal Ball Decisionering Денвер (США) Risk Solver Enginering Frontine Systems (США), Excel SAS SAS Corporation г Роли (США) SPSS SPSS Inc Чикаго, США XLSim Сэм Сэвидж, профессор Стенфордского университета

28

28 Программный продукт реализации имитационного моделирования Risk Master RM – продукт Гарвардского университета Имитационный блок Аналитический блок + Построение математической модели Анализ чувствительности Оценка возможного разброса переменных (построение диапазонов) Задание распределения вероятностей (допускается нормальное, равномерное, треугольное, гистограмма) Установление корреляционных связей (включая множественные), задание коэффициентов корреляции Проведение имитаций (прогонов) в количестве от 8 до Анализ результатов Расчет показателей совокупного риска (среднего значения и дисперсии (стандартного отклонения), функцию вероятности и плотность распределения эффекта по проекту (включая графическую форму)

29

Имитационное моделирование: метод Монте-Карло

30

31

31 Численный пример имитационного моделирования По проекту создания новой производственной линии продукта Т выявлены 11 факторов, влияющих на эффективность (стоимость) проекта. Три фактора неизменны: ставка налога на прибыль, ставка отсечения в 12%, доля рынка, занимаемая компанией. 8 факторов (переменных) являются случайными, по ним можно оценить только диапазоны. Предположим, что внутри интервала вероятность значений фактора распределяется однородно.

32

32 Численный пример. Однородное распределение Функция плотности однородного распределения может быть записана следующим образом: fx = 1/ (b – a) b – верхняя граница значений фактора a – нижняя граница Параметр = а + М х (b-а) Для каждого фактора генератор случайных чисел выбирает число от 1 до 100 (обозначение как 00) и используя вероятностное значение фактора, находит соответствующее значение.

33

33 Численный пример. Финансовая модель проекта Денежные потоки по проекту оцениваются по следующим формулам: СF t = ((Объем продаж t) х (цена продукта – удельные операционные издержки) – -Постоянные издержки) (1- налог на прибыль) + (Амортизационные отчисления)(Ставка налога) Объем продаж t = (размер рынка)х(скорость роста рынка +1) t х (доля рынка)

34

34 Диапазоны значений параметров модели Переменные (факторы) имитационной модели ключевые факторыинтервал значений размер рынка продукта Т (в штуках)2.5 млн – 3 млн. цена продукта в дол. за единицу40-60 удельные переменные операционные издержки в дол. 30 – 45 постоянные издержки0.4 млн млн. скорость роста рынка0% — 5% инвестиции в проект (в дол.)8 млн. – 10 млн. остаточная стоимость оборудования1 млн. –2 млн. Срок жизни проекта находится в диапазонеот 5 до 9 лет

35

35 Моделирование срока жизни проекта Срок жизни проекта ограничен целыми числами. Случайные числа, соответствующие годам жизни проекта от 5 до 9 приведены в таблице: годы5-тый6789 случайные числа

36

36 Первый прогон модели случайные числа выбраны как показано в таблице: первый прогон имитационной модели ключевые факторывыбранные случайные числа соответствующие числам значения факторов Х = а+ М (b-a) 1.размер рынка продукта Т (в млн. штук) (39/100) (3 – 2.5)= цена продукта в дол. за единицу (60-40) = 54.6 дол.

37

37 Результат моделирования (10 прогонов) По 10 прогонам получаем, что разброс NPV от –6 млн. до 15 млн. Среднее значение NPV = млн. дол., стандартное отклонение млн. дол. С вероятностью более 70% значение NPV будет положительным.

38

38 Дерево решений – метод построения логически связанной цепи событий от текущего момента времени к будущему. Дерево вероятностей – метод оценки эффективности проекта в условиях риска, когда имеется дерево решений и оценки вероятностей движения по ветвям дерева. Предположение о зависимости денежных потоков по годам проекта Особенность метода: 1) выявление важных (узловых) событий. Узлы выбора изображаются графически. Альтернативн решения – ветви. 2) субъективное задание вероятности событий 3) соблюдение хронологии (логика развития событий и логика решений должны совпадать) Дерево решений и дерево вероятностей инвестировать Не инвестировать удача неудача Отказ от бизнеса Дополнительные инвестиции Полномасштабное производство NPV

39

39 Учет мнений экспертов. Метод нечетких множеств Fuzzy logic Метод экспертных оценок базируется на опыте экспертов в вопросах управления инвестиционными проектами. Теория нечетких множеств — инструмент, предполагающий новый подход к оценке рисков. Именно нечеткое моделирование оказывается особенно полезным, когда в описании бизнес-процессов присутствует неопределенность, которая затрудняет и даже исключает применение точных количественных методов и подходов. Понятие fuzzy logic введено в 1965г. профессором Л. Заде (Zadeh L.A. Fuzzy Sets as a Basis for a Theory of Possibility // Fuzzy Sets and Systems Vol.1, 1.) Ловушка: существует субъективность в выборе функций принадлежности и формировании правил нечеткого ввода.

40

40 Принципиальное отличие — введение лингвистических переменных, или субъективных категорий. Функция принадлежности – инструмент перевода лингвистических переменных на математический язык; Данная функция ставит в соответствие каждому элементу некоторое действительное число из интервала [0;1] ; Основанием для построения функции принадлежности могут служить экспертные оценки.

41

41 Формирование базы правил системы нечеткого вывода. Фаззификация входных параметров. Агрегирование. Активизация подусловий в нечетких правилах продукций. Дефаззификация. Этапы реализации метода нечеткой логики