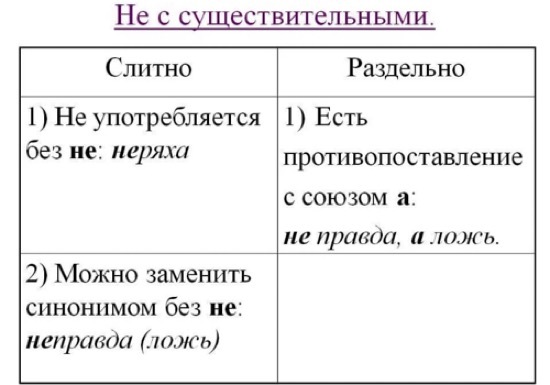

Сомневаетесь, как писать «задолженность» или «задолженость»? Обратимся к правилам правописания существительных, чтобы выбрать корректный вариант.

Как правильно пишется

Языковой норме соответствует вариант написания существительного с двумя «н» – задолженность.

Какое правило применяется

Чтобы определить одна или две «н» пишется в существительном, нужно обратиться к его словообразованию. Правило требует писать в нем столько «н», сколько их было в производящем прилагательном.

Если мы посмотрим на словообразовательную цепочку, то увидим, что существительное восходит к прилагательному «задолженный». В нем пишется две «н», так как оно произошло от глагола совершенного вида. Таким образом, наша лексема сохраняет написание источника.

Примеры предложений

- Ваша задолженность по ипотеки составляет 200 тыс. руб.

- До поездки за границу мне нужно погасить налоговую задолженность.

Проверь себя: «Блеснуть» или «блестнуть» как пишется?

Как неправильно писать

Нельзя писать это существительное с одной «н» – задолженость.

Cписание безнадежных долгов при ликвидации организации

У предпринимателей часто возникают вопросы по списанию безнадежных долгов. Причины — сложность определения срока исковой давности, трудность выявления обстоятельств, при которых обязательство должника прекратилось, противоречивость судебной практики по данному вопросу. Рассмотрим одно из оснований списания безнадежной задолженности — когда организация-должник ликвидируется.

Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиками, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (п.

Академическая задолженность, что это и когда сдавать «хвосты»

Академическая задолженность — это неудовлетворительные результаты промежуточной аттестации по одному или нескольким учебным предметам, курсам, дисциплинам (модулям) или не прохождение промежуточной аттестации при отсутствии уважительных причин. Говоря студенческим языком, академическая задолженность — это «хвост».

Обучающиеся, имеющие академическую задолженность, вправе пересдавать соответствующий учебный предмет, курс, дисциплину (модуль) не более двух раз в сроки, установленные университетом, в пределах одного года с момента образования академической задолженности.

Видновская средняя общеобразовательная школа № 4

1.1. Настоящее Положение о ликвидации академической задолженности (далее Положение) определяет цели, процедуру ликвидации академической задолженности, обязанности субъектов образовательного процесса.

2.1. В следующий класс условно переводятся обучающиеся, имеющие по итогам учебного года академическую задолженность по одному предмету. Ответственность за ликвидацию учащимися академической задолженности в течение следующего учебного года возлагается на родителей (законных представителей).

Документы по ликвидации академической задолжности

1. Освоение образовательной программы (за исключением образовательной программы дошкольного образования), в том числе отдельной части или всего объема учебного предмета, курса, дисциплины (модуля) образовательной программы, сопровождается промежуточной аттестацией обучающихся, проводимой в формах, определенных учебным планом, и в порядке, установленном образовательной организацией.

2.

Как закрыть фирму с кредиторской задолженностью

Особенности ведения бизнеса в России обязывают рано или поздно закрывать свое дело. Причин, по которым может быть проведена ликвидация ООО. множество. Не всегда удается вытащить компанию из «зоны» нерентабельности. Кредиторская задолженность выступает как некий порог, который преодолеть удается не каждой фирме.

Собственники компании не всегда представляют себе свое детище как некий коммерческий субъект с определенной репутацией, чтобы фирма выступала как ценность.

Как ликвидировать ООО с кредиторской задолженностью

Ликвидация ООО — это достаточно сложный многоступенчатый процесс, который сопровождается подачей всех необходимых документов налоговую службу и иные органы, а также проверкой отчетности фирмы и состояния ее активов.

Несколько осложняет процедуру закрытия организации наличие долгов перед фондами, юридическими или частными лицами. Ликвидация может проходить в форме добровольного прекращения деятельности, реорганизации (обычно под этим понимают слияние или продажу фирмы) или банкротства.

Как списать задолженность, если фирма-кредитор ликвидирована?

Вопрос: Здравствуйте. Между нашей организацией и контрагентом был заключен договор поставки. Примерно около 3 месяцев назад от контрагента была получено уведомление о ликвидации юридического лица. За нашей компанией числится долг указанному контрагенту. Недавно на сайте федеральной налоговой службы мы обнаружили сведения о ликвидации фирмы-контрагента. На сайте содержалась ссылка на то, что единственным учредителем общества принято решение о ликвидации.

Как списать кредиторскую задолженность?

(5) Ludmilka, Прекращение правоспособности юридического лица как самостоятельного субъекта гражданских правоотношений наступает в момент внесения записи о его исключении из ЕГРЮЛ (п. 3 ст. 49 ГК РФ). В этом случае ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом соответствующей записи в реестр (п. 8 ст. 63 ГК РФ). Поэтому суммы задолженности организации перед ликвидированным кредитором уже не могут рассматриваться как ее кредиторская задолженность.

Ликвидация академической задолженности

![]()

Как пишется неликвидированная задолженность? Как написать без ошибок?

1 ответ:

![]()

2

0

Вот так и написать, как Вы это сделали. В вопросе написано правильно. Не пишется слитно со словом, потому что это приставка, а уточнения при слове нет. Два н пишется в страдательном причастии. У нас оно как раз в этой форме. И время прошедшее. А лексическое его значение — признак предмета, который имеет оттенок непостоянства, состояние задолженности временное. Это тоже указывает на необходимость писать две буквы н.

А в существительном «задолженность» тоже двойной н в суффиксе. Тут причина такая: суффикс -енн- по правилу должен писаться с двумя н. Состав слова: за — приставка, долж — корень, два суффикса: енн и ость, нулевое окончание.

Читайте также

![]()

В русском языке после приставки РАС- пишется корень -ЧЕТ- или -СЧИТ- , то есть все слова, образованные от слова расчет будут писаться с одной С — расчетливый, расчетливо, расчетливость.

А в словах с корнем -СЧИТ- будет два С — рассчитать, рассчитывать.

![]()

Частицы кое-, -нибудь, -таки, -ка ВСЕГДА пишутся через дефис. Примеры: кое-как, кое-кого, кое-что, кое-какой, как-нибудь, что-нибудь, чему-нибудь, всё-таки, пришёл-таки, понял -таки, давай-ка, вставай-ка, взгляни-ка и т.п.

![]()

Чтобы определить, как писать это имя существительное, слитно или раздельно, сначала вспомним, что существует имя существительное «участие».

Это значит, что «не» может писаться с именем существительным “участие” как слитно, так и раздельно, то есть стать и приставкой, и частицей. Выбор верного написания будет зависеть от смысла фразы или предложения в соответствии с этим правилом:

Если нет никакого противопоставления и можно слово заменить синонимом без “не”, то слово «не(?)участие» пишется слитно. Примеры:

Его неучастие в судьбе детей стало неприятным сюрпризом.

Неучастие нашей команды в этом турнире произошло по причине травм основных игроков.

<hr />

Если имя существительное «не(?)участие» имеет значение отрицание участия, есть противопоставление и усиление отрицания, то следует сочетание «не участие» писать раздельно.

Примеры:

Это были не участие, а просто инсценировка участия.

Не участие нам нужно в этом турнире, а победа.

![]()

Слово, о котором Вы спрашиваете, правильно писать с двумя Н. Потому что в причастиях и отглагольных прилагательных с приставками (за исключением приставок не- и полу-) пишется двойная Н. Кроме того, двойную Н нужно писать при наличии зависимого слова. Здесь имеются оба этих признака.

![]()

Невежда — темный, необразованный или несведущий в чем-то человек, малообразованный

Определение и разбор слова

Данное слово является существительным, которое употребляется в значении “наличие долга, долгов или невыполненных обязательств”.

Несмотря на частое употребление этого слова, при написании возникают сложности.

Давайте с этим разберёмся.

Существует два варианта правописания анализируемого слова:

- “задолженность”, где после корня стоит суффикс “-енн-“,

- “задолжность”, где после корня пишется суффикс “-н-“.

Как правильно пишется: “задолженность” или “задолжность”?

Согласно орфографической норме русского языка правильным является первый вариант:

задолженность

Сделаем морфемный разбор слова, чтобы разобраться:

за – приставка

долж – корень

енн – суффикс

ость – суффикс

Как мы видим, слово “задолженность” образованно от существительного “долг” при помощи приставки “за-” и суффиксов “-енн-” и “-ость”. Данную норму правописания следует запомнить.

Примеры для закрепления

- В этом году задолженность превысила все нормы.

- Мне за месяц нужно покрыть всю задолженность.

- Задолженность накопилась всего за неделю.

Вот так и написать, как Вы это сделали. В вопросе написано правильно. Не пишется слитно со словом, потому что это приставка, а уточнения при слове нет. Два н пишется в страдательном причастии. У нас оно как раз в этой форме. И время прошедшее. А лексическое его значение — признак предмета, который имеет оттенок непостоянства, состояние задолженности временное. Это тоже указывает на необходимость писать две буквы н.

А в существительном «задолженность» тоже двойной н в суффиксе. Тут причина такая: суффикс -енн- по правилу должен писаться с двумя н. Состав слова: за — приставка, долж — корень, два суффикса: енн и ость, нулевое окончание.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Ситуации, когда пристав закрыл дело по взысканию долга, встречаются часто. Это может касаться не только кредитов, но и долгов по коммунальным услугам, штрафам, налогам и пр. Закрытие означает, что пристав ничего не может сделать. Но на этом все не заканчивается. Все подробности — на Бробанк.ру.

-

Почему пристав закрывает дело

-

Что предпринимает пристав перед закрытием

-

Основания для закрытия дела

-

Закрытые дела судебных приставов могут возобновиться!

-

Что происходит на практике

-

Как закрыть кредит, если дело у приставов

Почему пристав закрывает дело

После суда дело о взыскании кредитной или иной задолженности попадает к судебному приставу. У него есть свои инструменты давления на должника, которыми наделил его закон. Но бывает так, что все предпринимаемые меры не дают результата.

Взыскание не может длиться бесконечно. Приставы и так забиты работой и не успевают работать как надо, поэтому они избавляются от безнадежных долгов путем закрытия исполнительного производства. Этим правом их наделил закон.

Пристав закроет дело только в том случае, если он предпринял все меры, и они не увенчались успехом. По факту это означает, что представитель закона ничего не может сделать.

Что предпринимает пристав перед закрытием

Обычно дело закрывается в течение полугода после того, как открывается исполнительное производство. Вроде как этого срока достаточно, чтобы применить все положенные меры и понять, возможно ли вообще взыскание.

Закон позволяет держать безнадежное дело в работе до 3 лет, но обычно приставы так не затягивают, закрывают производства гораздо быстрее. Но если по счету есть движение, должник что-то платит (пусть и благодаря принудительной мере), отчет этих трех лет начинается заново.

Что делает пристав, чтобы взыскать долг:

- Сразу как только дело попадает в ФССП, специалист запрашивает в ФНС и ПФР информацию об официальных доходах должника. При их нахождении по месту работы или получения пенсии направляется постановление, согласно которому с должника будут снимать по 50% от всех доходов.

- Если есть регулярный доход, дело закрываться не будет, долг постепенно погашается за счет удержания этих 50%. Если такого дохода нет, пристав приступает к дальнейшим действиям.

- Он подает запросы в крупные банки страны и региона с целью найти счета, карты и вклады должника. Если они обнаруживаются, все расположенные там деньги изымаются. Все поступающие в будущем также будут отобраны.

- Поиск имущества должника, его арест, продажа. Часто под удар попадают автомобили, на них приставы накладываются ограничения по продаже сразу при открытии ИП. Также могут изымать личные ценные вещи по месту проживания должника.

Недвижимость должника не трогают в том случае, если она является его единственной жилой собственностью. Кроме того, при изъятии имущества действует принцип соразмерности. Например, за долг в 500 000 рублей дачу ценой в 1 000 000 не заберут.

Если у должника нет официальных доходов, если на его счетах нет движения средств, у него нет допустимого к изъятию имущества, приставу делать больше нечего. Он не может держать балластом безнадежный долг и закрывает дело.

Основания для закрытия дела

Конечно, делает представитель власти это не просто так, а на основании закона. Это статья 46 ФЗ 229 об исполнительном производстве. Она называется “Возвращение исполнительного документа взыскателю”.

Этой статьей 46 часто интересуются должники. Обычно они отслеживают ситуацию со своими долгами по базе исполнительных производств ФССП. В один прекрасный момент вместо указания суммы долга появляется информация о дате и причине закрытия ИП.

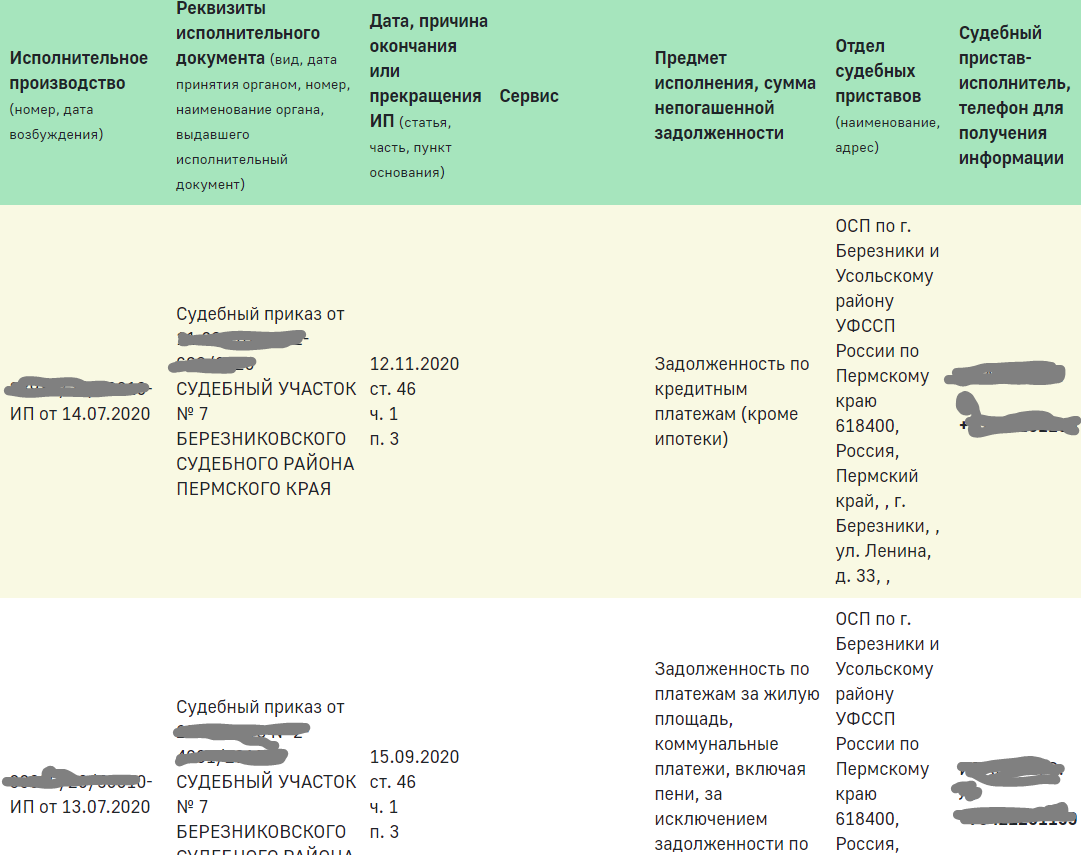

Вот как это выглядит:

По этому скрину можно судить о том, через сколько приставы закрывают дела. Как видно, одно ИП закрыто спустя 4 месяца после возбуждения, второе — через 3. Обычно столь короткие сроки встречаются, когда пристав вообще ничего не может сделать.

В данном случае видно, что пристав закрыл дело по ст 46 ч 1 п 3, но у этой первой части есть и другие пункты, согласно которым исполнительные листы также возвращаются взыскателям:

- п 1 — если закрытие инициирует сам взыскатель, он забрал исполнительный лист;

- п 3 — если невозможно определить местонахождение должника, его имущества и наличие счетов (как раз эта причина указана на скрине);

- п 4 — все предпринятые приставом меры оказались безрезультатными, плюс у должника нет допустимого к изъятию имущества. Чаще всего дела закрываются по этому пункту;

- п 6 — взыскатель препятствует работе судебного пристава.

На основании одного из пунктов статьи 46 пристав выносит постановление об окончании исполнительного производства и возвращает исполнительный лист собственнику долга. В случае с кредитом — банку или коллектору, если долг уже продан.

Закрытые дела судебных приставов могут возобновиться!

Если должник вдруг видит, что пристав закрыл исполнительное производство, он всегда очень рад. Это означает, что будут открыты границы, будет снять запрет на регистрационные действия с ТС, можно снова свободно пользоваться картами и счетами. Конечно, при условии, что других ИП в отношении этого гражданина нет.

Но радость может оказаться временной. Взыскатель, получив обратно исполнительный лист, не будет этому рад. У него есть право возобновлять ИП, снова обратившись к приставу. И так он может делать сколько угодно раз.

Взыскатель через полгода может снова предъявить исполнительный документ приставу и возобновить процесс взыскания. У него есть на это 3 года.

Получается, что дело будет окончательно закрыто только в том случае, если с момента закрытия приставом ИП прошло 3 года. По их истечении взыскатель теряет это право. Так что, не спешите радоваться. Нужно ждать, долг снова может появиться в базе ФССП в любой момент.

Что происходит на практике

Но как показывает практика, банки не особо настойчивы в этом вопросе. Часто они даже второй раз не обращаются к приставу. Получив обратно ИП, оно просто продают долг коллекторам. Ну или 2-3 раза возобновляют дело, а потом списывают долг как безнадежный.

Банки прекрасно понимают, что если в течение условного 1 года пристав ничего не смог сделать, ситуация вряд ли изменится. Речь идет о хроническом должнике, порой таких даже называют профессиональными. Поэтому банку проще продать долг коллекторам, выручив хоть копейку.

А вот новые собственники долга могут снова обращаться в суд и после идти к приставам. И тогда снова открывается исполнительное производство, снова приставу придется “пробивать” должника.

В любом случае процесс взыскания не может длиться бесконечно. Рано или поздно и коллекторы тоже опустят руки.

Как закрыть кредит, если дело у приставов

Если вы хотите прекратить исполнительное производство, закрыв кредит, вам нужно оплатить долг. Можно зайти в базу ФССП или на Госуслуги, найти этот долг и там же по удаленным каналам оплатить его с учетом исполнительского сбора приставов.

После лучше посетить пристава, указать на факт оплаты и попросить закрыть дело. К сожалению, не всегда это происходит быстро и автоматически. Часто приставов нужно толкать.

Частые вопросы

Через какой срок приставы закрывают дело?

Точных сроков нет, все зависит от обстоятельств и конкретного пристава. Если должник изначально определен как безнадежный, дело могут закрыть уже через 3-5 месяцев. В ином случае — примерно через полгода после того, как прошло последнее движение денег на счету.

Могут ли судебные приставы закрыть дело?

Могут на основании одного из пунктов статьи 46 ФЗ 229 Об исполнительном производстве. Чаще всего речь о статье 4: все предпринятые приставом меры не дали результата.

Сколько раз взыскатель может возобновлять производство?

Закон не ограничивает его в этом. Он может возобновить дело через полгода после закрытия ИП. Если пристав снова закроет, через полгода взыскатель может повторить действие.

Дело давно закрыто, а долг снова появился в базе ФССП, почему?

У собственника долга есть 3 года, чтобы возобновить дело. В вашем случае он воспользовался этим правом. Возможно, банк продал долг коллекторам, они и возобновили дело.

Дело закрыто, можно лететь за границу?

Можно при условии, что это был единственный долг, чинящий этому препятствие. Но поспешите, дело может снова открыться.

Комментарии: 570

Искусственное наращивание кредиторской задолженности покупателями – известная практика различных налоговых оптимизаторов. При этом рано или поздно встает вопрос о списании, которое при формальном подходе приводит фактически к восстановлению ранее уменьшенной налоговой нагрузки.

Почему налоговиков интересует кредиторская задолженность

В подавляющем большинстве случаев компании не спешат списывать свои долги и продляют срок исковой давности всеми возможными способами, так как списанная «кредиторка»:

- должна быть включена во внереализационные доходы (пп. 18 ст. 250 НК РФ);

- увеличивает налогооблагаемую прибыль.

Инспекторы прекрасно знают о такой практике, как и о том, что немалая доля кредиторской задолженности у компаний – искусственная. Расчеты по такой задолженности с поставщиками и подрядчиками основаны на по подложных документах, оформленных на якобы:

- приобретенные материальные ценности;

- выполненные работы (оказанные услуги).

Причем такие факты хозяйственной жизни даже не связаны с обналичкой, поскольку у компаний попросту не хватает оборотных средств на перечисление необходимых сумм. В результате возникает постоянно растущая кредиторская задолженность.

Подобные искусственные ситуации чреваты тем, что рано или поздно налоговики:

- признают накопленную кредиторку доходом компании и доначислят на нее налог на прибыль;

- проверят по цепочке НДС и «порекомендуют» компании самостоятельно сдать уточненную декларацию к уплате.

Однако, если по НДС налоговики могут заявить свои требования через камеральный отдел или на многочисленных комиссиях, то налог на прибыль – прерогатива, как правило, исключительно выездной проверки.

Важно!

Требование инспекторов отдела камеральных проверок предоставить расшифровку кредиторской задолженности – незаконно. НО даже если компания не имеет просроченной кредиторской задолженности, то для снижения рисков назначения выездной налоговой проверки, расшифровку подать все же стоит.

Отражение в учете

Кредиторская задолженность «висит» на балансе компании до даты, когда произошло:

- погашение (с искусственной кредиторской задолженностью это невозможно);

- исключение кредитора из ЕГРЮЛ;

- списание просроченной кредиторской задолженности после 3 лет (срок исковой давности согласно (п. 1 ст. 196, п. 1 ст. 192 ГК РФ).

Оба факта хозяйственной жизни многие компании все время откладывают, в том числе благодаря тому, что при определенном подходе срок исковой давности можно переносить до бесконечности. Причем даже если кредитора исключили из ЕГРЮЛ, но есть возможность оформить переуступку долга (договор цессии).

Из-за порочной практики со временем баланс компании становится все более непривлекательным для пользователей бухгалтерской отчетности, включая:

- банки, в которых компания рассчитывают получить кредиты или банковские гарантии;

- потенциальных поставщиков и заказчиков.

Самый очевидный из не имеющих последствий для налога на прибыль вариант – это:

- изыскать оборотные средства;

- погасить кредиторскую задолженность.

Но зачастую этот вариант очень дорогой и непригоден на практике. Необходимо понимать, что компании, на которых оформлена искусственная задолженность (назовем их «дружественные кредиторы»), уже не могут принять оплату – срок их жизни невелик.

Можно ли выйти из подобной ситуации, в том числе в условиях нехватки оборотных средств?

Оказывается, да – вполне возможно.

Для этого необходимо:

- списать кредиторскую задолженность без увеличения своих налоговых обязательств;

- заменить сомнительный вид пассива на более надежный.

При этом компания повысит финансовую привлекательность своего баланса.

Законные основания для осуществления процедуры списания

Помимо истечения срока исковой давности (исключения кредитора из ЕГРЮЛ) существуют и другие законные основания для списания «кредиторки» в случае прекращения действия обязательств. В частности, по следующим основаниям:

- невозможность их исполнения (ст. 416 ГК РФ);

- издание акта государственного органа, прекращающего обязательство (ст. 417 ГК РФ);

- ликвидации компании (ст. 419 ГК РФ); это же тоже самое что и исключение и ЕГРЮЛ

Указанные ситуации пунктом 2 статьи 266 НК РФ отнесены к безнадежным долгам. Под этим термином налоговики понимают финансовые обязательства, основная характеристика которых – невозможность взыскания или возврата долгов, отраженных в пассиве баланса компании-должника.

Такие долги, нереальные ко взысканию, нужно закрыть путем списания.

Отметим, что статья 266 НК РФ – не о кредиторской, а о дебиторской задолженности. Именно ее в конце года налогоплательщики обязаны проверить на безнадежность. Однако очевидно, что некоторые пункты приведенного перечня безнадежной дебиторской задолженности (издание акта госоргана или процесс ликвидации) не могут не затронуть и кредиторскую задолженность. По этой причине рекомендуем включить в учетную политику такой текст:

7.3. Критериями отнесения кредиторской задолженности к невостребованной (просроченной) считать:

- истечение срока исковой давности после окончания срока выполнения обязательств;

- прекращение обязательства невозможностью исполнения;

- издание акта органа государственной власти о прекращении обязательства;

- смерть (ликвидация) контрагента.

Списание просроченной задолженности производится при наступлении соответствующих обстоятельств на основании распоряжения генерального директора.

Как списать кредиторскую задолженность: порядок действий

Помимо стандартных оснований из учетной политики, позволяющих списать кредиторскую задолженность досрочно, есть и другая возможность. Например, существует вполне законная процедура, которая, тем не менее, не приводит к налоговым последствиям. Вот ее алгоритм.

Шаг первый: Смена кредиторов на физических лиц

Учредитель покупает долги своей компании у «дружественных кредиторов» по договору переуступки долга (цессии). При этом договор цессии может предусматривать для нового кредитора-учредителя отсрочку платежа. Таким образом, учредитель может рассчитываться с «дружественным» кредитором сколь угодно долго. В конечном итоге, у компании возникнет обязанность по уплате долга уже не кредиторам, а учредителю.

Важно!

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада либо внести вклад в имущество своей компании. Такое решение приведет к возникновению обязанности учредителя по оплате дополнительного вклада. В итоге образуются встречные требования, которые закрываются путем зачета при подписании акта зачета взаимных требований.

Таким образом, компания сможет «закрыть» кредиторскую задолженность и в тоже время увеличить на свой выбор:

- уставный;

- добавочный капитал.

Увеличение указанных показателей приведет к повышению привлекательности баланса для банков и поставщиков, если компания планирует получить:

- кредит или банковскую гарантию;

- отсрочить платеж при оплате товаров (работ, услуг).

Шаг третий: Устраняем налоговые риски учредителя

Позитивные изменения баланса произойдут без увеличения налоговых обязательств компании. Однако для учредителя в части НДФЛ такой способ несет в себе потенциальные налоговые риски и последствия. Дело в том, что в момент проведения процедуры взаимозачета у учредителя возникает налогооблагаемый доход с разницы между:

- дополнительным вкладом;

- стоимостью приобретения долга.

Как правило, эта разница равна нулю и, соответственно, НДФЛ не возникает. Однако, чтобы подтвердить отсутствие дохода, необходимо иметь соответствующие документы. Это может быть, например, приходно-кассовый ордер от «дружественного» кредитора. При необходимости необходимо восстановить утерянные документы.

Списание кредиторской задолженности с истекшим сроком исковой давности

Если по каким-то причинам компания не списала кредиторскую задолженность до истечения срока исковой давности, то необходимо:

- провести инвентаризацию;

- подготовить письменное обоснование;

- издать приказ руководителя компании.

Такой вывод следует из письма ФНС России от 08.12.2014 № ГД-4-3/25307@, закрепить его в учетной полите можно следующим образом:

…

7.4. Кредиторская задолженность, не востребованная кредиторами, списывается с балансового учета на основании решения специально созданной по распоряжению генерального директора компании комиссии.

7.5. Списание просроченной кредиторской задолженности производится по каждому обязательству.

Включение кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов необходимо производить последним днем отчетного периода, в котором произошли обстоятельства, обязывающие организацию произвести списание, например, истек срок исковой давности. Об этом сказано в письме Минфина от 28 января 2013 г. № 03-03-06/1/38). Соответственно по этому же сроку внереализационный доход необходимо отразить и в налоговом учете.

Мы не только отслеживаем сроки кредиторской задолженности, но и даем рекомендации, какие меры предпринять, чтобы она не попадала в разряд просроченной, не вызывала вопросов со стороны банков, налоговой и контрагентов. Таким образом наши клиенты, как правило, не имеют проблем с получением кредитов, оформлением исключительно безавансовой постоплаты и уровнем налоговой нагрузки.

В своей деятельности компании часто сталкиваются с неплатежеспособностью своих контрагентов. Нормы НК РФ позволяют относить на расходы безнадежную дебиторскую задолженность. Но, как показывает практика, не все так просто. Рассказываем, как списать безнадежную «дебиторку» без последствий.

Истечение срока исковой давности

Долги контрагентов можно относить на уменьшаемые расходы в том случае, если они переходят в разряд безнадежных, т. е. становятся нереальными к взысканию (подп. 2 п. 2 ст. 265 НК РФ).

Самый распространенный случай превращения «дебиторки» в безнадежную задолженность, это когда истекает срок исковой давности, то есть проходит три года с момента, когда должник должен был расплатиться с вами. Обратите внимание, что срок начинает отсчитываться не с момента отгрузки товара покупателю (если мы говорим о задолженности за поставленный товар), а со дня, установленного договором для оплаты товара.

Следующий момент, который важно учитывать при подсчете срока исковой давности: необходимо проверить, не совершались ли действия, прерывающие или приостанавливающие течение срока исковой давности.

Что это за действия?

Если мы говорим о прерывании срока, то оно возникает при совершении обязанным лицом действий, свидетельствующих о признании долга (ст. 203 ГК РФ). К таким действиям относится, в частности, признание должником претензии, подписание акта сверки, письменная просьба должника о предоставлении отсрочки (п. 10 Постановления Пленума Верховного Суда РФ от 29.09.2015 № 43).

После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

Обращение в суд

Если вы обращались в суд, то подача иска не прерывает течение срока исковой давности, а приостанавливает (ст. 204 ГК РФ). Но это уже не будет иметь особого значения, так как далее возникают иные обстоятельства. Хорошо, если суд удовлетворил иск и после этого ваш контрагент погасил свою задолженность. Но, к сожалению, такой благоприятный исход – большая редкость. Как показывает практика, обычно сценарий развивается по одному из двух вариантов.

Первый вариант – суд выносит решение об отказе во взыскании задолженности. Такое, хотя и не часто, но случается. В этой ситуации, как разъясняет Минфин, задолженность не может быть учтена в уменьшение налоговой базы по налогу на прибыль организаций (письмо от 22.07.2016 № 03-03-06/1/42962).

Первый вариант – суд выносит решение об отказе во взыскании задолженности. Такое, хотя и не часто, но случается. В этой ситуации, как разъясняет Минфин, задолженность не может быть учтена в уменьшение налоговой базы по налогу на прибыль организаций (письмо от 22.07.2016 № 03-03-06/1/42962).

Суды соглашаются с чиновниками, делая вывод, что задолженность, в отношении которой имеется решение суда об отказе в ее взыскании по любым основаниям, не является безнадежной в целях налогообложения прибыли и не может быть учтена в уменьшение налоговой базы по данному налогу (постановление Арбитражного суда Поволжского округа от 02.10.2018 № Ф06-36768/2018, а Определением Верховного Суда РФ от 28.01.2019 № 306-КГ18-23780 было отказано в передаче дела для пересмотра). Объясняют это тем, что такое основание не содержится в перечне условий признания задолженности безнадежной, установленном п. 2 ст. 266 НК РФ.

Второй вариант – суд удовлетворил иск и выдал исполнительный лист о взыскании долга, но судебные приставы либо не смогли найти должника, либо убедились, что у него отсутствует имущество, на которое может быть обращено взыскание.

В подобных случаях выносится документ под названием «постановление об окончании исполнительного производства». Именно этот документ и дает право организации отнести на расходы сумму безнадежного долга, что четко следует из п. 2 ст. 266 НК РФ.

Поэтому убедитесь в том, что такое постановление имеется в наличии. В противном случае даже через суд не удастся доказать правомерность списания безнадежного долга (постановление Арбитражного суда Северо-Кавказского округа от 12.07.2018 № Ф08-5062/2018).

Должник прекратил свое существование

Но истечение срока исковой давности и окончание исполнительного производства далеко не единственные основания для признания долга безнадежным. Полный перечень оснований приведен в п. 2 ст. 266 НК РФ. Там сказано, что безнадежными долгами признаются также те долги перед налогоплательщиком, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Невозможность исполнения обязательства, то есть погашения долга, возможна в случаях, когда, например, должник прекращает свое существование. Такое происходит в нескольких случаях, когда:

- должник ликвидируется;

- должник признается банкротом;

- должника исключают из ЕГРЮЛ без процедуры ликвидации (как недействующей организации).

С ликвидацией и банкротством все более или менее понятно. В этих случаях долг становится безнадежным в том периоде, в котором произошло исключение должника из реестра вследствие ликвидации или банкротства.

Но в случае с банкротством может сложиться такая ситуация, когда срок исковой давности истекает в самый разгар процедуры банкротства. Вот здесь нужно понимать, что, несмотря на истечение срока давности, списывать долг в этот момент ни в коем случае нельзя. Нужно обязательно дождаться окончания процедуры банкротства и исключения должника-банкрота из ЕГРЮЛ. На это указывают и чиновники, и суды (письмо Минфина России от 04.03.2013 № 03-03-06/1/6313, Постановление ФАС Московского округа от 20.03.2012 по делу № А40-60565/11-99-267).

Далее рассмотрим ситуацию, когда должника исключают из реестра принудительно (т. е. без процедуры ликвидации).

Здесь есть свои нюансы. Огромное значение для целей списания «дебиторки» в расходы имеет причина, по которой произошло исключение компании из ЕГРЮЛ. Если ее исключили из-за того, что в течение последних 12 месяцев она не представляла налоговую отчетность и не осуществляла операций ни по одному банковскому счету, то в таком случае задолженность этой компании можно отнести на расходы.

Но с 1 сентября 2017 года в Законе о госрегистрации появились еще пара оснований, по которым юрлицо могут принудительно исключить из ЕГРЮЛ:

Но с 1 сентября 2017 года в Законе о госрегистрации появились еще пара оснований, по которым юрлицо могут принудительно исключить из ЕГРЮЛ:

- если ликвидация компании невозможна ввиду отсутствия средств на расходы, необходимых для ее ликвидации, и невозможности возложить эти расходы на ее учредителей (участников);

- если в реестре имеются сведения, в отношении которых внесена запись об их недостоверности в течение более чем шести месяцев с момента внесения такой записи.

И вот если вашего должника исключили из реестра по одной из этих причин, то тогда, к сожалению, его долги не получится отнести на уменьшение налогооблагаемой прибыли. Такие разъяснения дают чиновники (письма Минфина России от 24.10.2019 № 03-03-06/1/81781, от 15.01.2021 № 03-03-06/1/1525). Свою позицию они объясняют тем, что исключение по этим причинам не приравнивается к ликвидации недействующего лица.

Документы и период списания

Прежде, чем списывать на расходы безнадежную дебиторскую задолженность, убедитесь в наличии документов, свидетельствующих об образовании самого долга. Если долг образовался из-за неоплаты, допустим, отгруженных контрагенту товаров, то должны быть документы по этой сделке (договор, накладная, счет-фактура и, возможно, счет на оплату).

Обратите внимание чтобы в накладной стояла также подпись лица со стороны должника. Известны случаи, когда суд отказывал в законности списания на расходы долга из-за того, что первичка была подписана в одностороннем порядке (постановление Арбитражного суда Северо-Кавказского округа от 12.07.2018 № Ф08-5062/2018).

И, наконец, поговорим о периоде списания долга. Иногда бухгалтер пропускает момент превращения задолженности в безнадежную.

Кто-то, обнаружив это, подает уточненную декларацию по налогу на прибыль, а кто-то решает отразить несписанную безнадежную задолженность в текущем периоде.

И тот, и другой вариант правильный. Но нужно учитывать, если вы решили воспользоваться вторым вариантом, чтобы к моменту исправления ошибки (подачи налоговой декларации) не истек установленный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты (письма Минфина России от 01.07.2019 № 03-03-06/1/48327, ФНС России от 07.12.2020 № СД-4-3/20120@, Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 19.01.2018 № 305-КГ17-14988).

Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание

В соответствии со статьей 59 Налогового кодекса Российской Федерации безнадежными к взысканию признаются недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов и налоговыми агентами, уплата и (или) взыскание которых оказались невозможными в случаях:

- ликвидации организации в соответствии с законодательством Российской Федерации или законодательством иностранного государства, исключения юридического лица, прекратившего свою деятельность, из Единого государственного реестра юридических лиц по решению регистрирующего органа в случае вынесения судебным приставом-исполнителем постановления об окончании исполнительного производства в связи с возвратом взыскателю исполнительного документа по основаниям, предусмотренным пунктом 3 или 4 части 1 статьи 46 Федерального закона от 2 октября 2007 года № 229-ФЗ «Об исполнительном производстве», — в части недоимки, задолженности по пеням и штрафам, не погашенных по причине недостаточности имущества организации и (или) невозможности их погашения учредителями (участниками) указанной организации в пределах и порядке, которые установлены законодательством Российской Федерации;

- признания банкротом индивидуального предпринимателя в соответствии с Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» — в части недоимки, задолженности по пеням и штрафам, не погашенных по причине недостаточности имущества должника;

- признания банкротом гражданина в соответствии с Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» — в части недоимки, задолженности по пеням и штрафам, не погашенных по итогам завершения расчетов с кредиторами в соответствии с указанным Федеральным законом;

- смерти физического лица или объявления его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации, — по всем налогам, сборам, страховым взносам, а в части налогов, указанных в пункте 3 статьи 14 и статье 15 Налогового кодекса Российской Федерации, — в размере, превышающем стоимость его наследственного имущества, в том числе в случае перехода наследства в собственность Российской Федерации;

- принятия судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам;

- вынесения судебным приставом-исполнителем постановления об окончании исполнительного производства при возврате взыскателю исполнительного документа по основаниям, предусмотренным пунктами 3 и 4 части 1 статьи 46 Федерального закона от 2 октября 2007 года № 229-ФЗ «Об исполнительном производстве», если с даты образования недоимки и (или) задолженности по пеням и штрафам прошло более пяти лет, в следующих случаях:

- ее размер не превышает размера требований к должнику, установленного законодательством Российской Федерации о несостоятельности (банкротстве) для возбуждения производства по делу о банкротстве;

- судом возвращено заявление о признании должника банкротом или прекращено производство по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве;

- снятия с учета в налоговом органе иностранной организации в соответствии с пунктом 5.5 статьи 84 настоящего Кодекса.

Также признаются безнадежными к взысканию и списываются в соответствии со статьей 59 Налогового кодекса Российской Федерации суммы налогов, сборов, пеней и штрафов, списанные со счетов налогоплательщиков, плательщиков сборов, налоговых агентов в банках, но не перечисленные в бюджетную систему Российской Федерации, в случае, если на момент принятия решения о признании указанных сумм безнадежными к взысканию и их списании соответствующие банки ликвидированы.

Порядок списания недоимки и задолженности по пеням и штрафам, признанных безнадежными к взысканию, а также перечень документов, подтверждающих обстоятельства, предусмотренные статьей 59 Налогового кодекса Российской Федерации, утвержден приказом ФНС России от 19.08.2013 № ЯК-7-8/393@.

Правила, предусмотренные статьей 59 Налогового кодекса Российской Федерации, применяются также при списании безнадежной задолженности по процентам, предусмотренным главой 9, а также статьей 176.1 Налогового кодекса Российской Федерации.